LINEでも情報をお届けします

LINEでも情報をお届けします

・三菱重工業の株価が上がっているのはなぜ?

・「株価やばい」って噂があるけど、今から買っても大丈夫?

・川崎重工やIHIとの違い、今後の買い時が知りたい!

このようなお悩みを持つ方に向けて、この記事では三菱重工業(7011)の株価の動向や将来性を徹底分析します。

かぶリッジの結論

三菱重工業(7011)は、2026年5月発表の2025年度通期決算において、受注高が7兆6,536億円(前期比19.5%増)と過去最高水準を記録するなど業績は極めて好調です。

株価は2026年3月に上場来高値5,208円を記録した後、2026年8月時点では3,700円台へと落ち着きを見せています

それでは、三菱重工業の株価が動く背景や将来性について、データをもとに詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

ネットやSNSで「三菱重工の株価はやばい」「もうだめ」「潰れるのでは」といった極端な不安の声を耳にすることがあります。

結論から言うと、三菱重工業の財務や業績に問題があるわけではなく、株価が急上昇したことによる「一時的なスピード調整」や「マクロ環境の変化」が原因です。

2026年現在の具体的な下落要因を中立的な視点で解説します。

三菱重工の株価が下落・急落する局面では、主に以下の3つの要因が絡み合っています。

同社の株価は業績好調を背景に2026年3月10日に上場来高値5,208円まで急騰しました。

短期間で買われすぎた反動から、機関投資家などの利益確定売りが集中し、現在は3,900円台へと値を下げています。

同社は海外売上高比率が高く、防衛やエナジーの海外案件も多いことが特徴です。

そのため為替が円高方向に振れると業績下振れのリスクが意識され、セクター全体に売りが波及しやすくなります。

アメリカ大統領選後の国際情勢やウクライナ情勢のニュース、防衛予算に関する発言ひとつで株価が乱高下する可能性があります。

短期的な急落を見て「やばい」と感じるユーザーが増えているんだね……

「潰れる」「もうだめ」といった噂は、株価の乱高下に驚いた個人投資家の心理的な不安によるものであり、事実とは大きく異なります。

2026年5月に発表された通期決算を見ても、受注高・事業利益ともに極めて健全で、防衛・エナジーの長期的なトレンドの恩恵は今後も続きます。

現在の株価下落は、「業績悪化による暴落」ではなく、中長期で上昇するための「健全な株価の調整」であると整理できます。

「かぶリッジのメールマガジン」は登録すると、著名投資家のセミナー資料がすぐに読めて、IPO情報や注目銘柄の分析コンテンツが定期的に届きます。

登録は無料で、わずか30秒。投資の情報収集を効率化して、取引チャンスを逃さない投資家になりましょう。

メールマガジンに登録するだけで、著名投資家による実践セミナー資料をプレゼントします。

「どの銘柄に注目すべき?」「IPO投資のコツは?」など、投資判断の参考になる情報が今すぐ手に入ります。

登録後は配信解除もいつでも可能。まずは特典だけでも受け取っておきましょう。

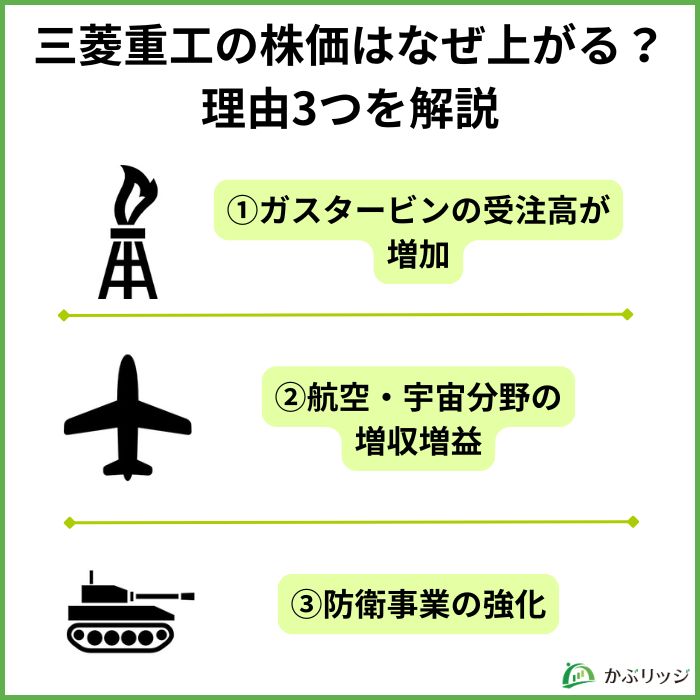

三菱重工業の株価が上昇している背景には、いくつかの理由があります。

大きく以下の3つに分けて確認していきましょう。

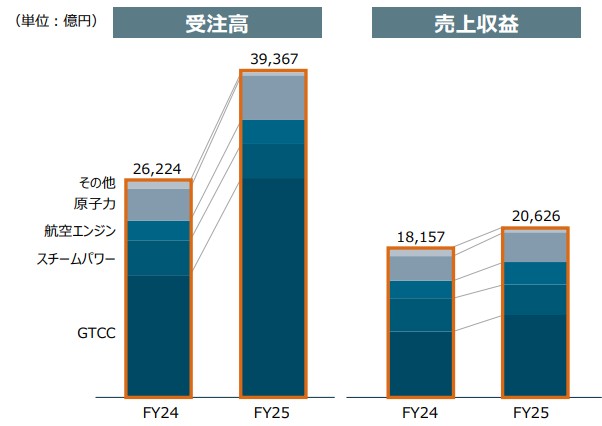

三菱重工業の株価が高い理由の1つ目は、エナジー分野であるガスタービンの受注高が増加していることが挙げられます。

ガスタービンって何だろう?

ガスタービン・コンバインドサイクル発電プラント(GTCC)は、天然ガスなどの燃料を使用した最もクリーンかつ効率的な発電設備です。

発電効率の良さは世界でも高水準であり、CO2排出量は従来の石炭火力発電のおよそ50%と環境にも配慮されています。

GTCCは主にアメリカで受注が大幅に増加しており、売上・利益ともに好調となっています。

また、事業利益率が25/3期から26/3期に、8.1%から8.7%まで改善している点にも注目です。

このように増収・増益につながった理由として、米州・中東での受注増や、採算改善などが挙げられます。

同社はGTCCに力を入れることで収益性を確保しているよ!

特にエナジー分野は三菱重工業の主要分野であるため、今後もGTCCには力を入れていくと考えられます。

株価が高い理由の2つ目は、コロナショックが明けたことによる航空・宇宙分野の増収増益です。

三菱重工業は、世界の航空機の開発・生産のチームに参加しており、部品の製造を担当しています。

コロナ禍では旅行客が減り航空機の需要も少なくなっていましたが、現在ではコロナショック以前の事業規模に戻りつつあります。

民間機も採算改善と為替円安の影響などにより増収増益となっています。

コロナ禍からの復調が航空産業に大きく影響しているね!

株価が高い理由の3つ目は、国の防衛産業強化による影響です。

ロシアによるウクライナ侵攻や中東の問題により、世界的に防衛力を強化しようという動きがあります。

そのような中で日本も、尖閣諸島や台湾に対する中国の動向、北朝鮮のミサイル発射など複雑な安全保障環境に直面しており、防衛力の強化は必然です。

加えて、政府が4月、防衛装備品の輸出に制約を課す「5類型」を撤廃し事業機会が拡大するとの観測から更なる買い先行となりました。

三菱重工業は日本国内の防衛産業を大きく担っているため、国が防衛産業を強化しようとする動きは同社にとってプラスとなります。

今後の防衛政策にも目が離せないワン!

さらには外国の防衛力強化の動きが、同社に影響を与えることも。

2025年8月5日にオーストラリア政府は、海軍が導入を計画する次期フリゲート艦について、三菱重工業が建造する「もがみ型」護衛艦を選定したと発表しました。

この発表に加えて26/3期の好決算で、買いが集まっているよ!

「かぶリッジのメールマガジン」は登録すると、著名投資家のセミナー資料がすぐに読めて、IPO情報や注目銘柄の分析コンテンツが定期的に届きます。

登録は無料で、わずか30秒。投資の情報収集を効率化して、取引チャンスを逃さない投資家になりましょう。

メールマガジンに登録するだけで、著名投資家による実践セミナー資料をプレゼントします。

「どの銘柄に注目すべき?」「IPO投資のコツは?」など、投資判断の参考になる情報が今すぐ手に入ります。

登録後は配信解除もいつでも可能。まずは特典だけでも受け取っておきましょう。

三菱重工業は、エナジー、インフラ、物流、航空などさまざまな事業を展開し、日本の重工業を大きく担っています。

ここでは、三菱重工業の基本情報について詳しく説明していきます。

三菱重工業では、以下4つの事業領域を展開しています。

同社はエナジートランジションに積極的に取り組んでいます。

エナジートランジションとは、既存のエネルギーシステムから異なるエネルギーシステムへ移行することだよ!

しかし、化石燃料を減らし、再生可能エネルギーに切り替えてきた今までは、価格高騰などによりエネルギーを安定して供給することができませんでした。

これに対し同社は、電力部門の脱炭素化と世界中の人々への安定したエネルギー供給のバランスを保つという実現可能性の高いエナジートランジションを掲げています。

「火力発電システム事業」では、世界最高水準の高効率・高い信頼性、および水素焚きへの転換を強みにしています。

三菱重工のガスタービンは世界トップクラスのシェアを誇るよ!

「原子力事業」では、既設プラントの再稼働やその後の保全工事などを手掛けています。

トランプ大統領は原発増強を進めており、同社がこの影響を受けることもあるワン!

また、世界最高水準の安全性を有する革新軽水炉や高温ガス炉などの開発にも取り組んでいます。

三菱重工業では、さまざまなエナジー事業で製品・サービスの両面から安定的なインフラの提供を支えているのです。

同事業では、脱炭素化やエネルギー効率へのニーズが高まっていることを背景に、同社でも省エネと需要側の脱炭素化実現に取り組んでいます。

環境に配慮した事業は今後も注目されるよ!

「エンジニアリング事業」は、CO2の回収、化学プラントの水素・アンモニア分野に注力するとともに、交通システムの提供も行っています。

「製鉄機械事業」では、材料やエネルギー効率のさらなる追求を可能にする製品ラインナップ展開や脱炭素化に向けた革新的な技術を提供。

その他にも、ごみ焼却発電設備やDX活用による既存事業の強化など幅広い事業を行っています。

同事業では、各国・各地域の物流における課題を解決する「物流機器事業」、エネルギー効率の高い快適な空間を創出する「冷熱事業」など多様な製品・ソリューションを提供。

特に、省エネ化製品や電動化製品の市場拡大に対応する新製品の開発にも取り組んでいます。

同事業では、民間航空機、防衛、宇宙の各分野を通じて国家レベルのプロジェクトに取り組み、世界中の人々の安心・安全に貢献しています。

「航空機事業」では、世界屈指の規模や技術力を有し、世界有数の航空機メーカーに民間航空機の主翼や胴体を供給。

「防衛事業」では、国の要請に基づき、数多くの防衛装備品の開発・生産・運用支援に携わっています。

「宇宙事業」では、日本の宇宙開発初期からロケット製造の中心的な役割を担っています。

製造から打ち上げまで一貫して行っている珍しい企業なんだよ!

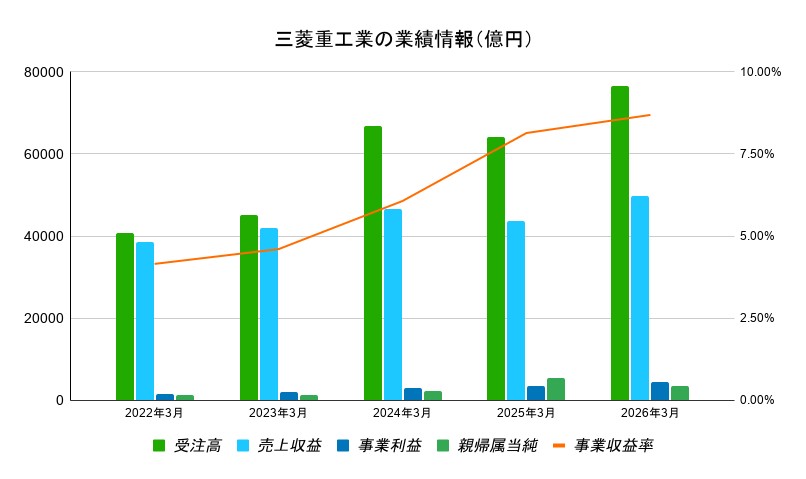

まず、直近5年間の業績推移を見てみましょう。

具体的な数値は以下のようになっています。

| 年度 | 受注高 | 売上収益 | 事業利益 | 当期利益 |

|---|---|---|---|---|

| 2027年3月期(予想) | – | 54,000 | 5,400 | 3,800 |

| 2026年3月期 | 76,536 | 49,741 | 4,322 | 3,321 |

| 2025年3月期 | 64,051 | 43,611 | 3,549 | 2,454 |

| 2024年3月期 | 66,840 | 46,571 | 2,825 | 2,220 |

| 2023年3月期 | 45,013 | 42,027 | 1,933 | 1,304 |

| 2022年3月期 | 40,677 | 38,602 | 1,602 | 1,135 |

売上収益・事業利益ともに大きく増加しているね!

三菱重工業の業績は、右肩上がりになっています。

2017年から2020年までは業績の悪化が見られましたが、ガスタービンの受注に力を入れ始めたことをきっかけに業績が上がってきました。

また、コロナが明けたことによる航空事業分野の伸びも大きいでしょう。

2026年3月期の決算は、受注高76,536億円(前期比19.5%増)、売上収益49,741億円(前年同期比14.1%増)、事業利益4,322億円(同21.8%増)、当期利益3,321億円(同35.3%増)。

プラント・インフラ、航空・防衛・宇宙のセグメントは増収増益を達成しました。

豪州向けフリゲートをはじめとする複数の大型案件を受注し、引き続き高水準の受注高を見込んでおり、堅調な収益拡大が見込めます。

特にGTCC、原子力、製鉄機械、防衛・宇宙が事業利益を大きく伸ばしており今後も目が離せません。

セグメントごとの要因は以下の通りです。

エナジー

プラント・インフラ

物流・冷熱・ドライブシステム

航空・防衛・宇宙

2027年3月期の業績予想は、売上収益54,000億円(前期比+8.6%)、事業利益5,400億円(同+24.9%)、当期利益3,800億円(同+14.4%)としています。

以上の通り、外部要因での業績変化が大きい会社であるため、今後の景気や他国のニュースを注目していく必要があります。

直近のニュースや景気に関する講演、銘柄選びのコツなどはかぶリッジの無料セミナー(アーカイブ動画あり)もご覧ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

三菱重工の業績は右肩上がりで絶好調であるにもかかわらず、「配当利回りが1%未満で少ないのはなぜ?」「PERが高すぎて割高なのでは?」という疑問を持つ投資家は少なくありません。

ここでは、同社が配当を抑えている理由や、現在のバリュエーション水準の評価、目安となる理論株価の考え方について詳しく解説します。

同社の株価に対する配当利回りは0.7%〜0.8%前後と、東証プライム全銘柄の平均(約2%)と比べても低い水準にあります。

これには主に2つの明確な理由があります。

重工業では、次世代ロケットの開発や宇宙事業、脱炭素に向けた革新軽水炉、水素ガスタービンの実証など、数千億〜数兆円規模の先行投資が必要になりやすいです。

利益をすべて配当に回すのではなく、将来の利益を生む種まきに優先して再投資する側面があるのでしょう。

稼ぎを未来への投資に回しているからなんだ!

同社は株主還元の方針として、従来の「配当性向」だけでなく、「DOE(株主資本配当率)4%以上」を目安に掲げています。

DOEって配当性向とどう違うの?

これは、一時的な業績の良し悪しに左右されず、中長期で「減配をしない、安定かつ累進的な増配」を目指す仕組み。

急激な業績拡大に対して配当の伸びが「一見、少なく緩やか」に見えるのは、この安定性を重視した方針が理由です。

ただし、業績好調による純資産の積み上がりに伴い、今後のベースアップの可能性は極めて高いと考えられます。

「PERが高くて割高」と言われる現状について、競合他社(川崎重工・IHI)の数値と比較しながら評価してみましょう。(数値は8月4日時点)

数字だけ見ると、三菱重工は割高に思えるワン!

過去の同社の平均PER(15倍〜20倍前後)や、川崎重工・IHIと比べても、三菱重工のPER は高水準で、「短期的な割高感」があることは否定できません。

加えてセクター全体が「防衛・宇宙・脱炭素といった政府の後押し」を評価されて買われている状態です。

現在の株価は「数年先の防衛・エナジーの爆発的な成長」を市場が先取りして織り込んでいるためであり、単純に割高だからもう上がらないとは言い切れません。

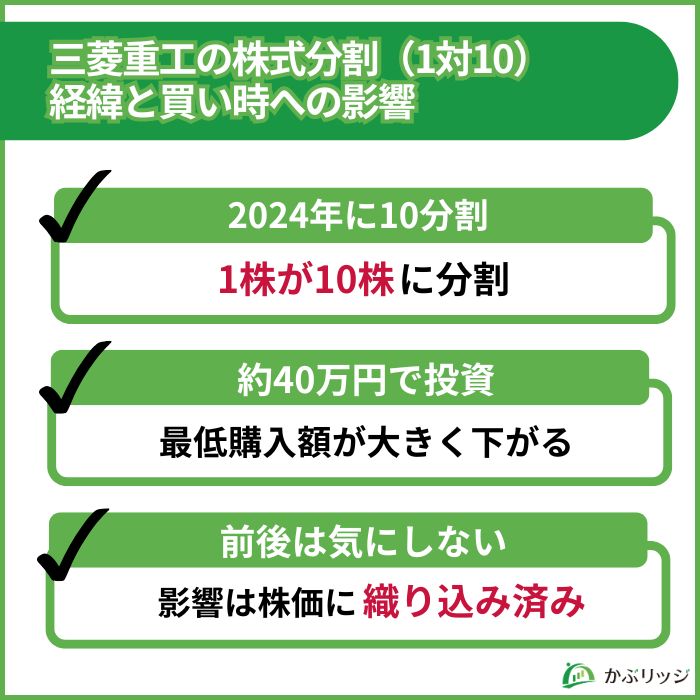

検索クエリでも関心が高い、三菱重工(7011)の「株式分割」について、その経緯や投資家への影響、そして「いくらから買えるようになったのか」を分かりやすく整理します。

三菱重工は、2024年4月1日を効力発生日として、1株につき10株の割合で株式分割を実施しました。

分割が行われる直前、同社の株価は1万円〜1万3,000円台(※分割前換算)まで高騰しており、株を買うためには最低でも100万円以上のまとまった資金が必要な状態でした。

これが「10分割」されたことで、個人投資家が圧倒的に投資しやすい環境が整えられたという経緯があります。

ぐっと手が届きやすくなったんだね!

日本の株式市場では、基本的に「1単元=100株」からの購入となっています。

そのため、「何株から買える?」という疑問への答えは「100株から」となります。

株式分割によって、最低購入金額は以下のように劇的に変化しました。

100万円以上の大金がなければ手が届かなかった三菱重工株が、現在では40万円前後の資金があれば株主になれるようになり、購入のハードルは下がっています。

「株式分割の前に買うべきか、後に買うべきか」という疑問を抱く方は非常に多いですが、2026年現在の視点においては「分割前か後か」を気にする必要はありません。

一般的に、株式分割が発表されると「個人投資家が買いやすくなる=買い手が増える」という期待感から、分割前のタイミングで株価が一時的に大きく上昇する傾向があります。

事実、同社の株価も分割発表後に大きく値を上げました。

しかし、すでに分割の実施から2年近くが経過している現在では、分割というイベント自体の影響は完全に株価に織り込まれています。

分割からもう2年、今は前か後かを気にしなくて大丈夫だよ!

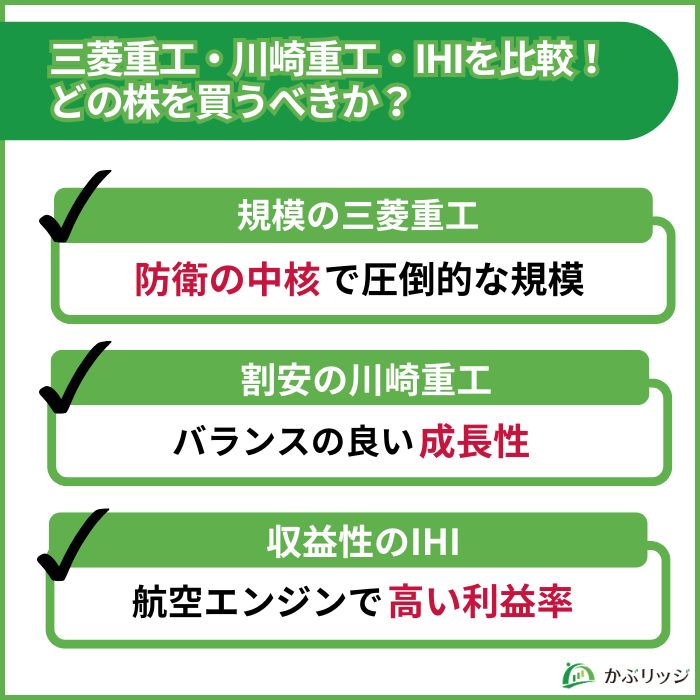

重工業界への投資を検討する際、「三菱重工、川崎重工、IHIのどれを買うべきか」「それぞれの株価の見通しはどう違うのか」と迷う方は非常に多いです。

ここでは、2026年5月に各社から発表された最新の通期決算データをもとに、主要3社の業績、バリュエーション、事業の強みを徹底比較します。

各社の規模や株価の割安度・割高度、株主還元姿勢を一覧表で比較してみましょう。

| 項目 | 三菱重工業(7011) | 川崎重工業(7012) | IHI(7013) |

|---|---|---|---|

| 売上収益 | 4兆8,000億円 | 2兆1,293億円 | 1兆6,268億円 |

| 事業利益 | 4,100億円 | 1,431億円 | 1,435億円 |

| 事業利益率 | 8.5% | 6.7% | 8.8% |

| 時価総額 | 約13.5兆円 | 約2.5兆円 | 約1.3兆円 |

| PER(実績) | 36.17倍 | 21.52倍 | 18.50倍 |

| PBR(実績) | 4.45倍 | 2.70倍 | 4.68倍 |

| 配当利回り | 0.71% | 1.41% | 0.80% |

防衛予算増額の恩恵を最もストレートに受ける国内首位の企業です。

ガスタービン(エナジー)の北米シェアも極めて高く、圧倒的な資金力と安定感を誇ります。

2026年度も豊富な防衛受注残を背景に業績の拡大が確実視されていますが、ややPERが高めであることには注意が必要かもしれません。

防衛(航空機・潜水艦)だけでなく、海外で人気のモーターサイクル(二輪)や精密ロボット、油圧機器など民間向けの成長事業を多く持っています。

比較的割安感があり、個人投資家からの「見直し買い」が入りやすい位置にあります。

三菱重工とは異なる独自の領域での強みを活かし、中長期の成長の伸び代に期待する投資家向きです。

航空エンジンの部品シェアに強みがあり、コロナ禍からの航空需要回復の恩恵をダイレクトに受けています。

事業利益率は8.8%と、3社の中で最も高い収益性を誇るのが特徴です。

航空エンジンの不具合問題などの悪材料を完全に通過し、足元の業績はV字回復を遂げており、収益性の高さが株価を支える見通しです。

規模の三菱重工、割安の川崎重工、収益性のIHI…と覚えると分かりやすいよ!

重工3社はそれぞれ特徴が異なるため、自身の投資目的に合わせて選ぶのがベストです。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

三菱重工の株価に対し、「今後どこまで上がるのか」「まだ上がる余地はあるのか」「本当に株価10倍(テンバガー)になるのか」と気になっている方も多いはずです。

ここからは、主要証券会社のアナリストによる目標株価や、過去30年の歴史的な株価サイクル、中長期の上値・下値シナリオから、今後の可能性を中立的に評価します。

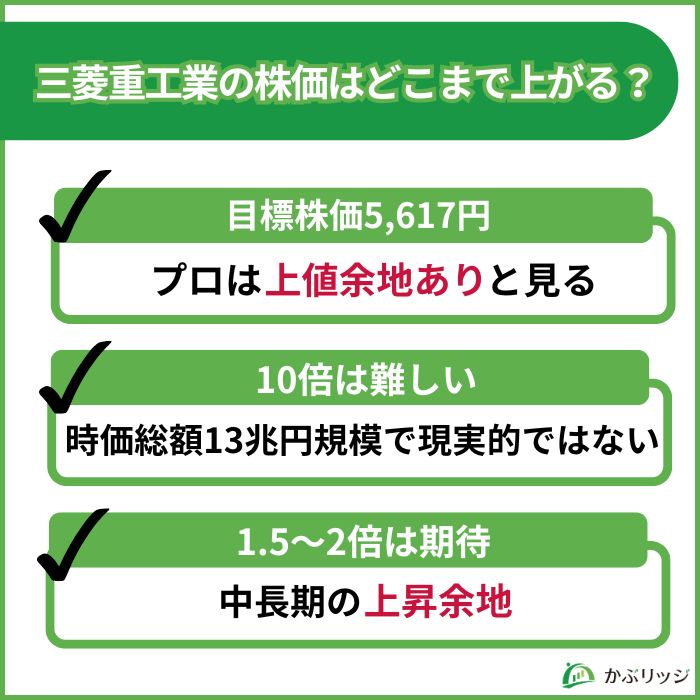

2026年5月時点の国内外の主要証券会社による三菱重工(7011)のアナリスト評価は、引き続き「強気」が優勢な状況となっています。

アナリストの予測平均であるコンセンサス株価は約5,600円です。

2026年8月時点でも、平均目標株価は約5,300円と高値を維持しています。(みんかぶより)

まだ上昇の可能性が高いと見られているんだね!

SNSなどで「三菱重工株で10倍」と言われるのは、「過去数年間の安値から振り返れば、株価約10倍を達成した」ためです(2020年〜2021年の安値200円台〜300円台から、2026年には一時5,000円を突破)。

過去にこれほどの急成長を遂げた背景には、以下の3点があります。

では、ここからさらに「10倍」になる可能性はあるでしょうか?

結論から言うと、ここからさらに株価が10倍(5万円以上)になる可能性は極めて低いと言わざるを得ません。

ただし、「10倍」は難しくても、業績の拡大や新テーマに沿って「1.5倍〜2倍」を目指す上値の余地は中長期で期待できます。

夢の10倍は厳しいけど、1.5〜2倍の伸びしろはまだあるワン!

三菱重工の株価を「30年チャート」という超長期の視点で見ると、現在の株価がどれほど歴史的な大相場であるかが分かります。

実は同社の株価は、1990年代のバブル崩壊以降、長年にわたり100円〜600円台(※株式分割調整後換算)で低迷を続けていました。

これまでの最高値は1997年につけた高値圏でしたが、近年の株価はそれを遥かに超え未知の領域に達しているといえるでしょう。

ユーザーの関心が高い「まだ上がるか」について、短期・中期・長期の時間軸でシナリオを整理しました。

| 時間軸 | 上値シナリオ | 下値リスク |

|---|---|---|

| 短期(数ヶ月) | 生成AI拡大に伴うデータセンター向けの「電力需要急増」で、エナジーの受注がさらに加速。 | 急激な株価上昇の反動による「利益確定売り」。 |

| 中期(1〜3年) | トランプ大統領による「日本の防衛費GDP比3%への増額要求」の具体化。 オーストラリアのフリゲート艦建造など、海外防衛案件の進捗。 | 部材高騰によるプラント工事の採算悪化。 |

| 長期(5〜10年) | 次世代の革新軽水炉や高温ガス炉の再稼働・商用化、宇宙ロケット(H3)ビジネスの民間本格立ち上げなどに期待 | 新たな地政学リスクや原材料費の値動き |

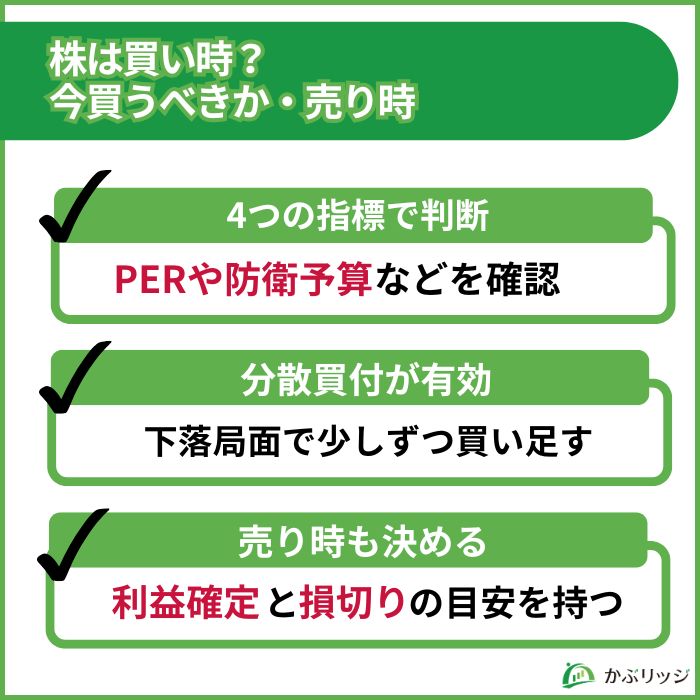

合計1万回以上検索されている「三菱重工の株はいつが買い時?」「今買うべきか?」という疑問に対し、投資指標や株式分割の影響、さらに売り時の目安まで解説します。

短期はボラティリティに注意、中長期は防衛需要を背景に注目

結論から言うと、「短期的には急落・乱高下のリスクがあるため慎重に、中長期的には日本の防衛産業の中核として引き続き注目できる」という方向性になります。

一括で全額を投資するのではなく、株価が下がった局面で少しずつ買い足していく戦略が向いています。

同社株の買い時を測る際は、以下の4つの要素をチェックする必要があります。

2026年8月現在のPERは他社の重工メーカー(川崎重工・IHI)と比較してもやや高い水準にあります。

この「割高感」を許容できるのは、「今後の防衛受注の拡大が現在の割高を打ち消すほど強力だ」と中長期の成長を信じられる場合に限られます。

日本政府の方針が、政策や予算案に具体的に反映されたタイミングでは、強力な買いシグナル(追い風)になります。

急激な円高に振れた直後は株価が一時的に下落しやすいため、そこをあえて「押し目買いのチャンス」として狙うのも一つの手です。

四半期ごとの決算で、事前の会社予想を上回る大型案件の受注が確認できれば、株価の上昇トレンドが補強されます。

この4つをチェックすれば、買い時の判断がブレにくくなるよ!

買い時と合わせて知っておきたいのが「売り時(利益確定や損切りのタイミング)」です。以下の節目を目安にしてください。

利益確定(売り)のタイミング

損切り(見切り売り)のタイミング

買い時だけじゃなく、出口も決めておくと安心だワン!

ネット検索や投資家の間で特に関心の高い疑問について、一問一答形式で回答します。

A: 主な要因は「国策による防衛予算の増額(地政学リスクの緊迫化)」と、世界シェアトップクラスを誇る「ガスタービン(GTCC)の劇的な収益性改善」、そして不採算事業を徹底して整理した「事業構造改革」が実を結んだため。

低収益なインフラ企業から、高収益な国策ハイテク企業へと評価が一変したことが背景にあります。

A: 短期的には国際情勢や為替(円高への警戒)による乱高下が激しいです。

株価が大きく押し下げられた(反落した)局面で数回に分けて分散買付(押し目買い)をするのが理想的な買い時と言えます。

A: 投資の目的によって異なります。

国内首位の防衛・エナジーという「国策の王道」に投資したいなら三菱重工、バリュエーションの割安感と民間事業(二輪・ロボット)の成長性に期待するなら川崎重工、民間航空機エンジンのV字回復と高い利益率を重視するならIHIが向いています。

A: 次世代ロケットや新型原子炉、脱炭素燃料など、未来の成長のために莫大な設備投資を優先しているためです。

ただし、現在は安定配当の指標である「DOE(株主資本配当率)4%以上」を掲げており、業績の積み上がりに伴う今後の累進的な増配への期待感は高まっています。

A: 2026年5月現在のアナリストによる目標株価コンセンサスは約5,617円となっており、プロの視点では現在の3,900円台からまだ上値の余地があると見られています。

ただし、短期的なボラティリティが非常に高いため、中長期(数年スパン)の視点を持つことが前提となります。

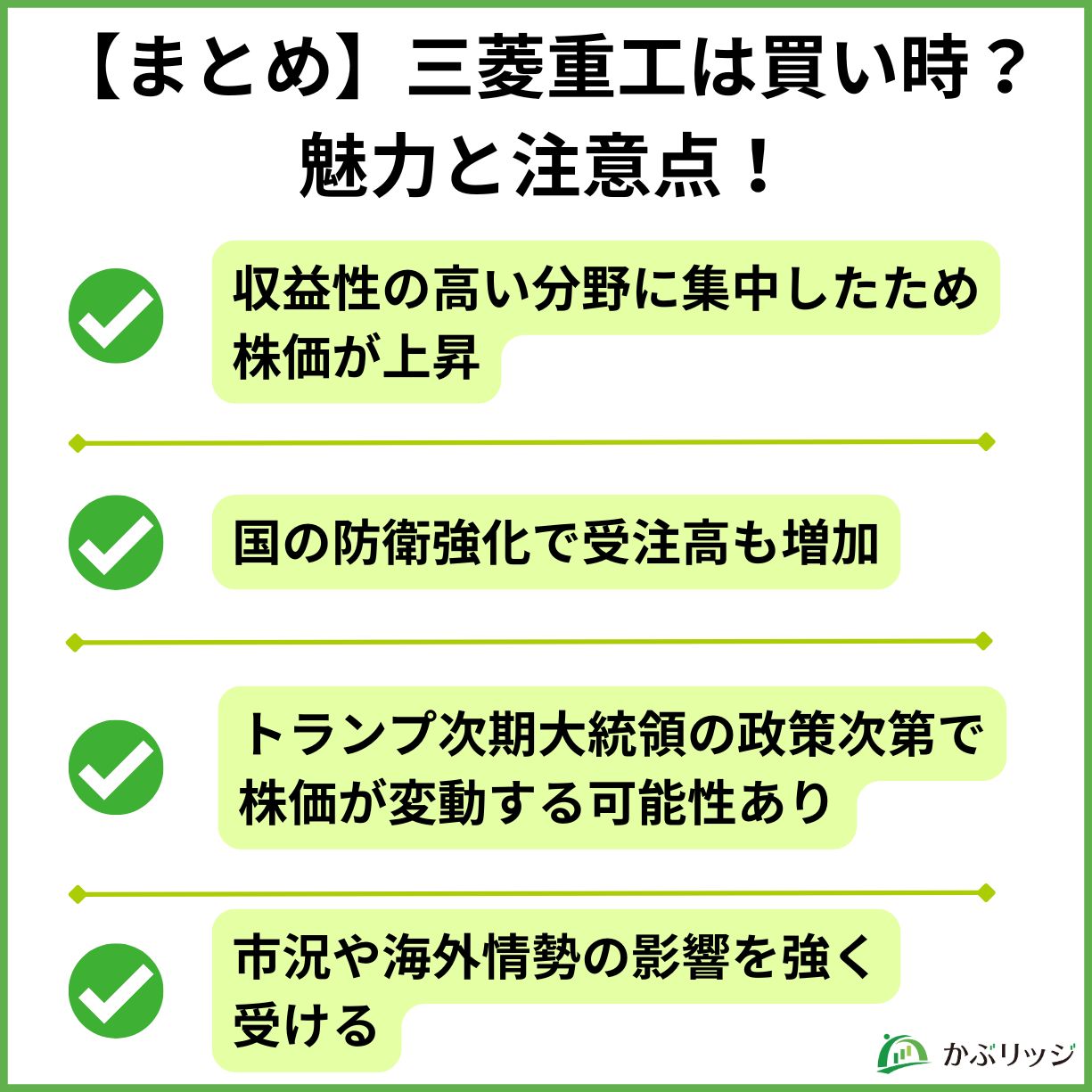

最後に、この記事の重要なポイントをまとめます。

結論として、三菱重工業の株価がここからさらに10倍になる可能性は低いですが、中長期的な上昇余地はまだまだ十分に期待できます。

💡かぶリッジのまとめ

成長余地はまだあるし引き続き注目したいね!

三菱重工業(7011)は、目先の短期売買で利益を狙うよりも、エネルギー転換や防衛力強化という巨大な国策テーマを見据えた中長期保有でこそ真価を発揮する銘柄です。

各社の最新情報は必ず公式サイト等でご確認のうえ、投資のご判断はご自身で、慎重に行ってください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。