LINEでも情報をお届けします

LINEでも情報をお届けします

・フルッタフルッタの株価はなぜ急落した?「やばい」「終わり」って本当?

・上場廃止のリスクはある?今後はどうなるの?

このようなお悩みを解決します。

💡この記事でわかること

株式会社フルッタフルッタ(証券コード:2586/東証グロース)は、アサイーを主力とするスーパーフードの輸入・製造・販売企業です。社名が似ていますが、菓子メーカーの「フルタ製菓」とはまったくの別会社です。

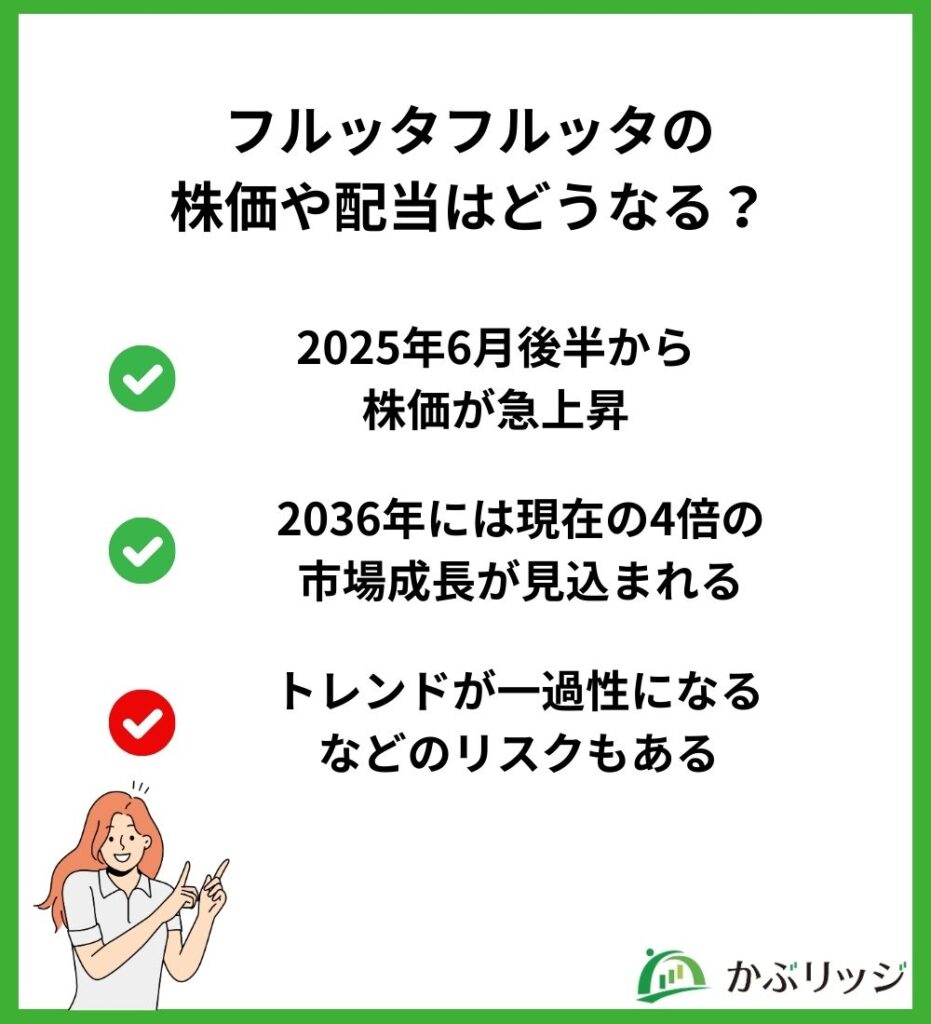

同社の株価は2024年後半から2025年にかけて一時400円超まで急騰しましたが、2026年に入って急落し、2026年5月下旬時点ではおおむね80〜90円台で推移しています(2026年5月25日時点)。

そこで本記事では、フルッタフルッタが「やばい」「終わり」と言われる理由から、株価急騰・急落の背景、上場廃止リスク、今後の見通しまでを、同社の公式IR・決算資料をもとに客観的に解説していきます。

かぶリッジの結論

アサイーを愛用する方もそうでない方も、数字をもとに冷静に見ていきましょう!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

結論から言うと、財務基盤は数年前より大きく改善しており「即倒産・上場廃止」という状況ではありませんが、減益・希薄化・株価急落といった“やばい”と言われる材料が複数あるのは事実です。

「フルッタフルッタ やばい」と検索される背景には、主に次の4点があります。

いずれも事実に基づく懸念材料です。

ただし、これらが「会社の終わり」を意味するかどうかは、次の財務評価とあわせて判断する必要があります。

結論として、バランスシート(財務状態)の面では、ただちに「終わり(倒産・上場廃止)」となる状況とは言いにくいのが実態です。

根拠は以下の通りです。(出典:同社2026年3月期決算短信 2026年5月15日発表、適時開示/情報取得日:2026年5月25日)

一方で、楽観はできません。

一方で、楽観はできません。次の3点に注意が必要です。

「終わり」ではないけど、収益力と希薄化の課題を抱えたリスクは一定程度認識する必要がありそうだね……。

今後の株価・事業は、おおむね次の2方向が考えられます。

なお、以下のシナリオはあくまで公表情報に基づく見通しの整理であり、将来の株価・業績を予測・保証するものではありません。

フルッタフルッタの株価は、2024〜2025年にアサイーブームと業績改善を好感して急騰し、2026年に入ると減益決算と株式の希薄化を嫌気して急落する、という大きな波をたどってきました。

つまり、好材料によって高まっていた成長期待に対し、その後は利益成長の伸び悩みや株式希薄化への警戒感が重しとなり、株価は現在の水準まで調整しています。

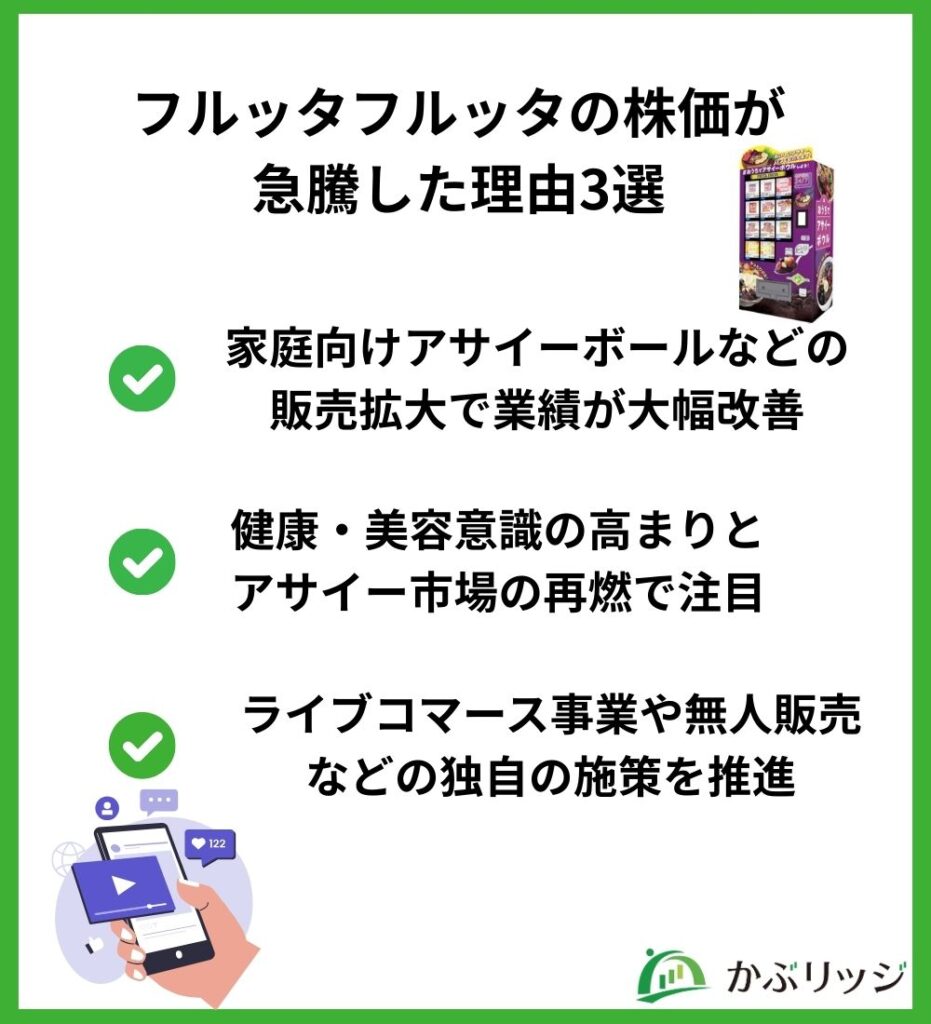

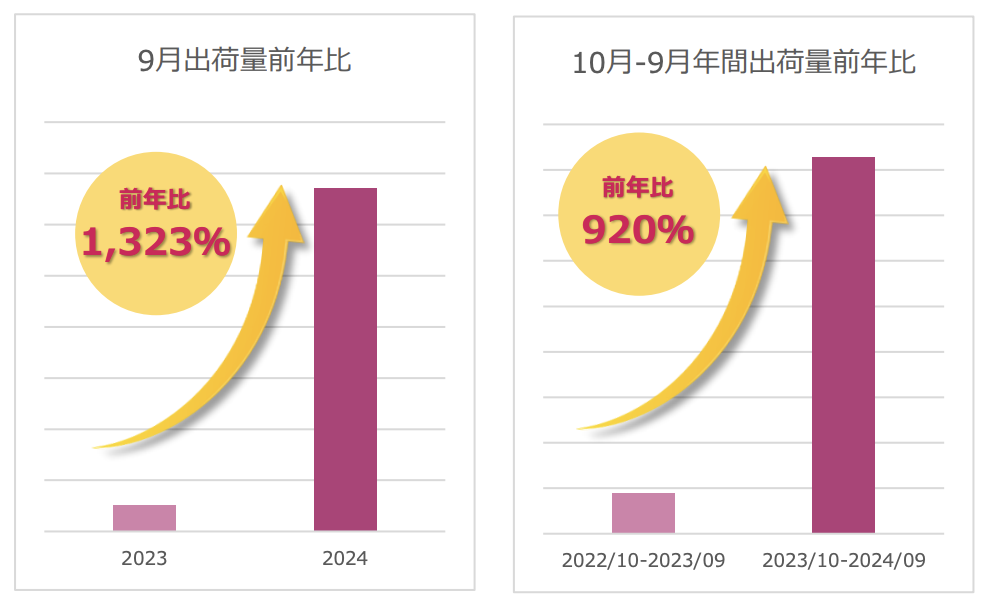

2024年後半からの急騰を支えたのは、なんといっても業績の急改善です。

主力の「お家でアサイーボウル」は2024年9月の出荷量が前年比1,323%と爆発的に伸び、2025年3月期の売上高は25.5億円(前期比+124%)に拡大。9期続いた営業赤字から、ついに黒字へと転換しました。

その背景にあるのが、健康・美容志向の高まりによるアサイー市場そのものの再燃です。

アサイーの世界市場は2024年時点で約17億ドル、2037年には約51億ドルまで伸びると予測されており、ブームの追い風がそのまま同社の業績を押し上げました。

さらに、売れるネット広告社グループ(9235)と組んだTikTokでの越境EC(中国市場への参入)や、アサイーボウルの冷凍自動販売機といった新しい打ち手も市場の評価を集めました。

こうした好材料が重なり、長らく150円前後だった株価は一時400円近くまで駆け上がったのです。

業績・市場・新戦略の3つがそろって、株価も一気に跳ねたんだね!

その流れが一変したのが2026年です。

最大の引き金となったのは、2026年5月15日に発表された2026年3月期決算でした。

売上高こそ31.42億円(前期比+23.3%)と過去最高水準に伸びた一方で、営業利益は9,400万円(同-58.9%)、当期純利益は8,300万円(同-69.3%)と大幅な減益。

会社の従来予想だった売上高40億円・営業利益4億円を大きく下回り、市場の期待を裏切る内容となりました。

減益の主因は、中国市場への参入や国内チャネル拡大を見据えた先行投資です。

販売費及び一般管理費が11.93億円(前期比+63.4%)まで膨らみ、増収に利益が追いつきませんでした。

加えて、決算の前後では大株主が保有比率を引き下げたことで需給も悪化。

結果として2026年5月18日には85円(前日比約-12%)まで下落するなど、決算後の株価は大きく荒れています。

急騰の反動もあり、株価は2025年後半から下落局面に入りました。

一時400円を超えた株価は、2025年8月末には約290円、2025年末には120円前後、2026年4月には110円台、そして2026年5月下旬には80円台まで切り下がっています。

下落が続いた背景は、主に2つです。

ひとつは株式の希薄化で、資金調達のための新株予約権の行使が続き、発行済株式数が増え続けたことが上値を抑えました(詳細は後述)。

もうひとつは四半期業績の失速です。

たとえば2025年10〜12月期(第3四半期)は四半期ベースで損益が赤字に転落し、急騰時に織り込まれていた高い期待が徐々にはがれていきました。

そして、下落基調を決定づけたのが2026年5月15日に発表された2026年3月期決算です。

売上高は31.42億円(前期比+23.3%)と過去最高水準に伸びた一方、中国市場への参入や国内チャネル拡大に向けた先行投資で販売費及び一般管理費が11.93億円(同+63.4%)に膨らみ、営業利益は9,400万円(同-58.9%)、当期純利益は8,300万円(同-69.3%)と大幅減益。

会社が見込んでいた営業利益4億円を大きく下回りました。

決算の前後では大株主が保有比率を引き下げたこともあり、2026年5月18日には85円(前日比約-12%)まで下落するなど、決算後も荒い値動きが続いています。

“一発の暴落”じゃなくて、1年かけてじわじわ下げてきた、っていうのが実態なんだね……

ここで注意したいのは、一時的な急落と、構造的に下がりやすい性質は分けて考える必要があるという点です。

フルッタフルッタはMSワラント(後述)の行使による資金調達を続けており、発行済株式数が増え続けることで1株あたりの価値が薄まりやすい状態にあります。

配当も出していないため、インカム(配当)を狙う長期資金が入りにくいのも実情です。

さらにアサイー中心の単一事業・小型株という特性上、流動性やトレンドの波にも左右されやすく、これらが株価の上値を抑える要因として残り続けます。

「一時的に下がった」のか「構造的に下がりやすい」のかを、分けて考えるのが大事なんだね!

ここからは、フルッタフルッタの事業内容と業績を確認します。

フルッタフルッタはアサイーを中心とするアマゾンフルーツの輸入・製造・販売を手がける専業企業です。

ブラジルのトメアス総合農業協同組合(CAMTA)で製造されたフルーツピューレを輸入し、国内工場で加工した商品を販売しています。

事業は主に次の4部門で構成されています。

アサイーに、バナナやストロベリーなどのフルーツがあらかじめミックスされた冷凍ベースのこと。フルーツやグラノーラをトッピングするだけで手軽に本格的なアサイーボウルが作れると話題になり、2025年3月期にはシリーズ全体で4億9,200万円の売上高を記録しました。

直近の業績と会社予想は以下の通りです。2026年3月期は「増収・大幅減益」が最大のポイントです。

| 2025年3月期 | 2026年3月期 | 前期比 | 2027年3月期 (会社予想) | |

|---|---|---|---|---|

| 売上高 | 2,549百万円 | 3,142百万円 | +23.3% | 3,400百万円 |

| 営業利益 | 229百万円 | 94百万円 | -58.9% | 170百万円 |

| 経常利益 | 234百万円 | 1,26百万円 | ー | 150百万円 |

| 当期純利益 | 270百万円 | 83百万円 | -69.3% | 100百万円 |

| 1株配当 | 0円 | 0円 | ー | 0.91円 |

2026年3月期は売上こそ伸びたものの、中国市場参入や国内チャネル拡大への先行投資で販管費が急増し、利益が大きく圧迫されました。

会社は2027年3月期に営業利益1.7億円(前期比+80%)への回復を見込んでいますが、これは投資効果が出ることが前提である点に注意が必要です。

売上は最高水準でも、利益はしっかり見ないといけないんだね……。

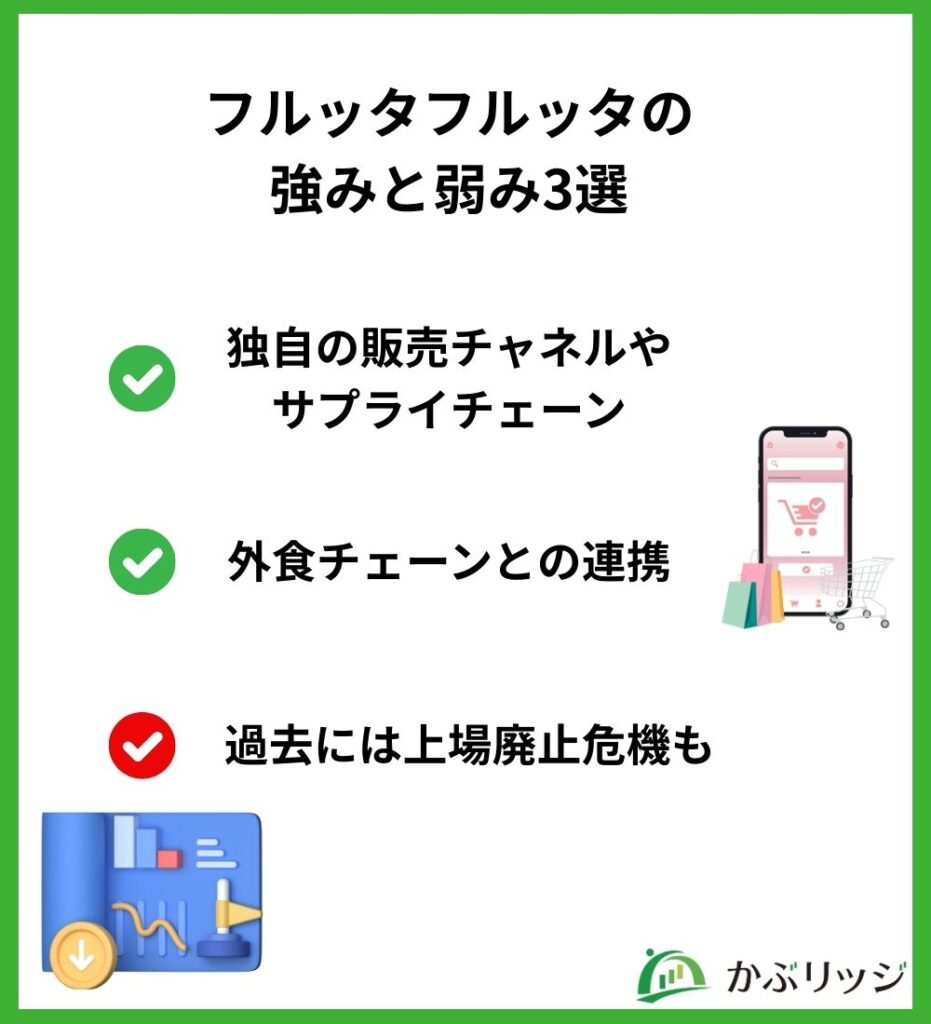

投資判断の前提として、同社の強みと弱みを整理します。

フルッタフルッタはブラジルのCAMTA(トメアス総合農業協同組合)の日本総代理店として、他社にはないサプライチェーンを構築しています。

この独占的な体制により、固形分14%以上の濃度の高いアサイーを扱える点が強みです。

また、アグロフォレストリーによるCO₂削減の取り組みが評価され、かっぱ寿司・モスバーガー・ファミリーマートなど多くの企業に採用されています。

2025年3月期の業務用事業の売上高は11億3,200万円(前年比271.2%)と急拡大しました。

最大の弱みは、アサイーを中心とするスーパーフード事業に依存し、業績がトレンド性に大きく左右されやすいことです。

実際、アサイーブームが下火になった2015年以降に収支が悪化し、2019年3月期には債務超過により「上場廃止猶予期間入り銘柄」に指定された経緯があります。

その後はDES(デットエクイティスワップ)や増資で立て直しましたが、仕入れをCAMTAにドル建てで依存しているため、為替変動や現地のトラブルが業績に影響しやすい構造は変わっていません。

小型・赤字からの再建途上にある銘柄として、投資家が最も気にすべきリスクを整理します。

現時点で、上場廃止が決まっている・近いという事実は確認されません。

根拠は以下の通りです(情報取得日:2026年5月25日)。

ただし、東証グロース市場の上場維持基準(時価総額など)への対応や、今後の業績・希薄化の進行次第でリスクが再燃する可能性は残ります。

よって上記の根拠は「絶対に上場廃止しない」と断定できるものではありません。

フルッタフルッタの株価を語るうえで外せないのが、MSワラント(行使価額修正条項付新株予約権)です。

>>MSワラントの仕組みは?その後の株価への影響についても徹底解説!

同社は新株予約権の発行と、その行使による資金調達を続けており、これが株式の希薄化につながっています。

その動きは足元でも続いており、2026年4月には第14回新株予約権の大量行使が開示されるなど、2026年に入っても行使が進行中です(同社適時開示より)。

資金調達の規模も大きく、2026年3月期だけで新株予約権の行使により約40億円を調達しました(2026年3月期決算短信より)。

調達によって手元資金を厚くできる一方、行使が進むほど発行済株式数は増えていきます。

発行済株式数は約1.06億株(2026年4月27日時点)まで膨らんでおり、1株あたりの価値が薄まる(希薄化する)ことが株価の重しとなっています。

手元資金を確保できても株主の持分が薄まるため、MSワラントの継続的な行使は「やばい」と言われる理由の一つになっています。

お金は集まるけど、株数が増えて1株の価値が薄まっちゃうんだね……

2026年3月期末(2026年3月31日時点)の主な財務指標は以下の通りです。

| 純資産 | 70,77百万円 |

|---|---|

| 自己資本比率 | 91.9% |

| 現金及び預金 | 47,16百万円 |

| 棚卸資産 | 22,91百万円 |

| 営業キャッシュ・フロー | -12,34百万円 |

| 継続企業の前提に関する注記 | なし(2025年5月解消) |

手元資金と自己資本比率は良好ですが、営業段階では現金が流出している(営業CFがマイナス)点は要注意です。

在庫の積み上がりが続けば、資金繰りや評価損のリスクにつながる可能性があります。

アサイー市場は世界的な健康志向を背景に、長期的な成長トレンドが期待される分野です。

世界市場規模は2024年で約17億ドル、2037年には約51億ドルへ拡大する見込みとされています。

「アサイー 株価」「アサイー 株」で同社が検索されるのは、こうしたアサイー市場の代表的な国内上場企業がフルッタフルッタ(2586)だからです。

同社は20年以上の事業経験と独自のサプライチェーンを持ち、アサイー市場で高いシェアを握っています。

中長期では海外展開やサステナブル関連プラットフォームなど、アサイー依存からの分散も進めています。

「フルッタフルッタ 株価 予想」「理論株価」「見通し」を知りたい方も多いですが、具体的な目標株価は証券会社・サービスによって異なり、断定はできません。

判断のポイントは次の通りです。

これらが改善に向かえば株価の見直しもあり得ますが、いずれも不確実性が高く、業績回復と希薄化の収束が確認できるかどうかが当面の焦点です。

上記のポイントに注目しながら、フルッタフルッタの株価の動向を追っていこうね!

フルッタフルッタは配当を行っていません(無配)。

財務体質の強化と事業展開に備え、利益を内部留保する方針です。

一方で株主優待は2025年に再開・拡充されており、自社商品に関する優待が用意されています(内容は保有株数・期間に応じて変動)。

ここまでの内容を踏まえ、投資スタンス別に整理します(特定の売買を推奨するものではありません)。

2026年3月期が増収でも営業利益-58.9%の大幅減益となり、MSワラントによる希薄化や株価の急落が重なったためです。ただし継続企業の前提に関する注記は解消され、純資産・自己資本比率といった財務は改善しています。

2026年5月時点で債務超過ではなく、注記も解消されており、上場廃止が決まっている事実は確認されません。ただし過去に上場廃止猶予指定を受けた歴があり、業績や希薄化の動向によってリスクが残る点には注意が必要です。

急騰(2024〜2025年)は業績の急改善とアサイーブーム、TikTok越境ECなどの好材料が要因です。急落(2026年)は2026年3月期の減益決算(先行投資による利益圧迫)と、MSワラントによる希薄化・需給悪化が主因です。

アサイー市場は世界的に長期成長が見込まれ、同社は国内シェアと独自のサプライチェーンを持ちます。海外展開と黒字の継続・拡大ができるかが将来性の鍵で、達成できればチャンス、トレンド沈静化や希薄化が続けば下振れリスクとなります。

新株予約権が行使されると発行済株式数が増え、1株あたりの価値が希薄化します。資金は確保できる一方で、既存株主の持分が薄まるため、株価の上値を抑える要因になりやすい点に注意が必要です。

フルッタフルッタ(2586)の株価が「やばい」「終わり」と言われる理由と、その実態を整理しました。要点は次の通りです。

かぶリッジの結論

成長著しいアサイー市場でトップシェアを持つ点は魅力ですが、ボラティリティが高く、希薄化や減益のリスクも抱える銘柄です。投資を検討する場合は、最新の決算・IR情報をご自身で確認したうえで判断しましょう。

※本記事は情報提供のみを目的としたものであり、特定の銘柄・金融商品の売買や投資を推奨・勧誘するものではありません。記載内容は執筆時点(2026年5月25日時点)で公表されている情報、および同社「2026年3月期決算短信」(2026年5月15日発表)・適時開示等をもとに作成していますが、その正確性・完全性・最新性を保証するものではなく、今後予告なく変動・更新される場合があります。また、本記事に含まれる将来の見通しやシナリオは確実な予測ではありません。本記事の情報を利用したことによって生じたいかなる損害についても、当社・当サイトおよび執筆者は一切の責任を負いかねます。投資にあたっては、必ず最新の公式開示資料等をご自身でご確認のうえ、最終的な判断と責任においてご検討ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。