LINEでも情報をお届けします

LINEでも情報をお届けします

・NTTの株価はなぜ安いの?

・今後の株価はどうなる?

このようなお悩みを解決します。

💡かぶリッジの結論

| 投資すべきか | こんな人におすすめ | 様子見すべき人 |

|---|---|---|

| 投資期間 | 長期保有で安定配当 | 短期で大きなキャピタルゲイン |

| 投資スタイル | 腰を据えて積み立てたい | NTT法廃止・IOWN実用化を待ちたい |

| 保有目的 | 資産に組み入れたい | 増配ペースの速い銘柄を求めている |

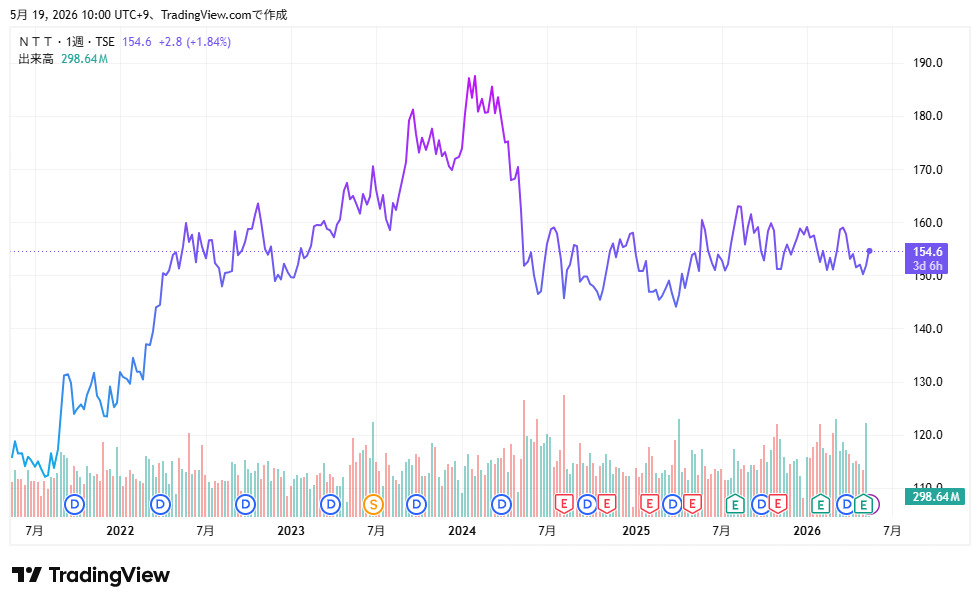

NTT(日本電信電話)は1985年の発足以降、国内最大手の情報通信企業として知られていますが、株価は150円付近と非常に安価です。

2026年5月18日終値で152.4円となっています。

近年株式分割で注目を集め、安定性の高いインフラ株であるため、購入を検討している方もいるでしょう。

しかし以下の通り、2024年4月以降、株価は大きく下落し、停滞が続いています。

先行きが不安だな…

そこで今回は、NTT(日本電信電話)の株価が大きく下がった理由や将来性を分かりやすく解説します。

現役アナリストの意見を踏まえながらNTT株を徹底分析していきましょう。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

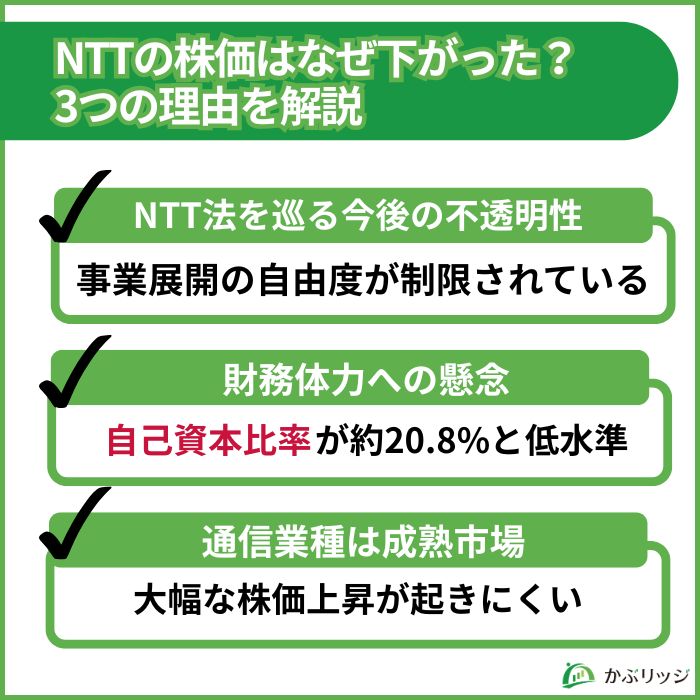

そもそも、NTTの株が下がったのはなぜ?

NTTの株価が下落した背景には、いくつかの理由があります。

3つの要因について、以下で考察します。

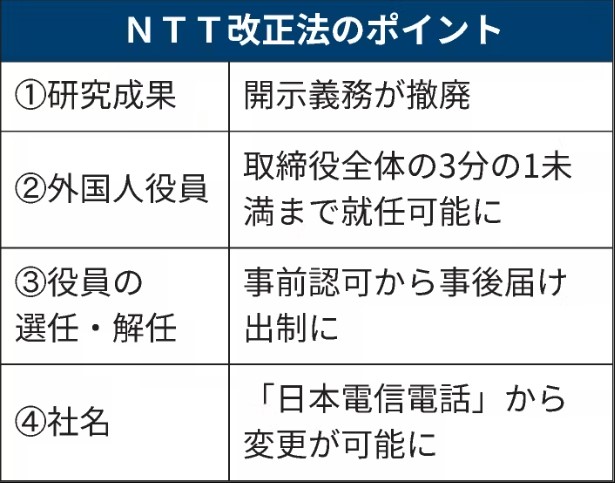

NTTの株価下落にはもう一点、2024年4月に改正され、2025年5月ごろに再改正されたNTT法が関係していると考えられます。

2回も改正があったんだね!

まず2024年4月に成立した改正法を見ていきます。

NTT法は日本電信電話公社の民営化に伴い1984年に制定されましたが、時代とともに実態に合わなくなっているという意見が上がっていました。

この背景にはユニバーサルサービスという制度が関わっています。

ユニバーサルサービスとは、電話サービスの公平で安定的な利用に向け、必要な費用を各電話会社が負担するサービスだワン!

2007年度以降、他の事業者も費用を負担する制度が実施されていますが、その主体はNTT東西。

つまり、NTTはNTT東西の業績が芳しくなくても、地域通信事業を削減することができないのです。

2024年4月の改正では、NTTの経営に関する制限は緩和されましたが、NTTの負担は依然として大きいままでした。

直近の改正ではどう変わったのかな?

最新の改正案は2026年5月までの試行を見込んでおり、以下の点に注目です。

| 項目 | ポイント |

|---|---|

| 固定電話サービス、光ファイバーなど | 他事業者がいない場合のみNTTに提供義務 |

| NTT保有の電柱や地下設備 | 国の認可を経て譲渡可 |

| 政府による株保有、外資規制 | 維持 |

| NTT法改廃に向けた動き | 3年をめどに検討 |

懸案のユニバーサルサービスの制度が変更され、負担軽減につながることが期待されています。

しかし外資規制の維持・法廃止の行き詰まりなど、懸念も多く追い風になっているとは言えません。

一方、2025年7月にNTTは社名を日本電信電話からNTTに変更しました。

今後も改革に目が離せないね!

NTTは2020年にドコモ完全子会社化で約4.3兆円の借入、2025年にNTTデータグループの完全子会社化で約2.6兆円の社債発行を行っており、自己資本比率が業界内で低水準です。

自己資本比率とは、総資産のうち返済不要の株主資本が占める割合のことで、企業の財務健全性を示す代表的な指標です。

NTTの自己資本比率は2026年3月期で約20.8%と、競合の通信大手と比べても見劣りする水準です。

なんでNTTだけ自己資本比率が低いの?

NTTの自己資本比率が低い理由は、大きく2つあります。

1点目は、2020年に総額約4.3兆円を投じてNTTドコモを完全子会社化した影響です。

この巨額投資のために金融機関からの借入を大幅に増やした結果、自己資本比率は2020年の40%台から2021年には32.9%まで低下しました。

また、2025年にもNTTデータグループの完全子会社化のために借入を大幅に増やし、株主資本比率は20.8%まで低下しました。

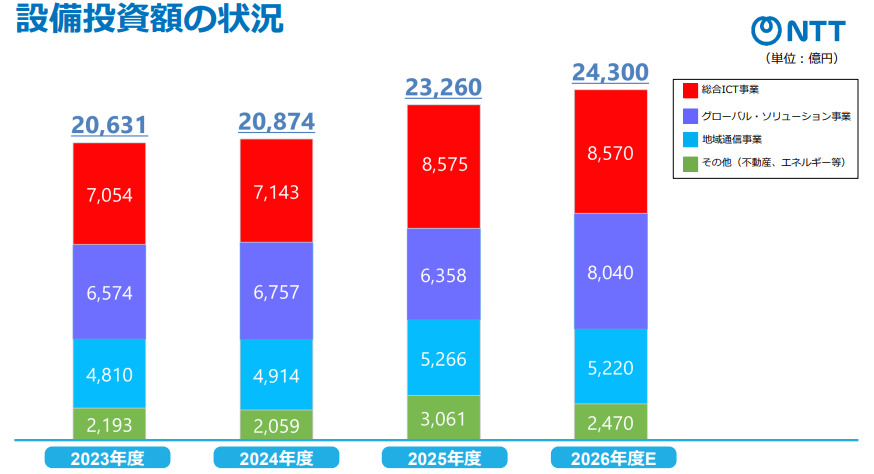

2点目は、データセンターや次世代通信網「IOWN」など、将来の成長に向けた巨額の設備投資が継続中であることです。

2025年度の設備投資額は2兆3,260億円と、年間営業利益(約1兆7,000億円)を上回る規模で投資が続いています。

通信インフラ事業は装置産業だから、設備投資負担が重いんだね…

通信インフラ業界は装置産業で借入による設備投資が前提となるため、製造業と単純比較するのは適切ではない点に注意が必要です。

ただし、この低い自己資本比率が「財務体力に余裕がない」というネガティブな評価につながりやすく、株価上昇を抑える一因となっています。

国内通信業界はすでに飽和市場で爆発的な成長は望みにくく、株価が大きく値上がりしにくい構造的な特性があります。

日本の携帯電話契約数はすでに人口を超える水準に達しており、固定電話を含めた国内通信市場は典型的な成熟市場です。

加えて、2020年に菅政権下で打ち出された携帯料金値下げ政策以降、通信各社は継続的な収益圧迫を受けています。

「NTT オワコン」「NTT 将来性 ない」って検索もあるみたいだけど、実際どうなの?

確かに通信業界全体が成熟していることは事実ですが、NTTを「オワコン」と評価するのは正確ではありません。

成熟業種ならではの3つの強みを整理してみましょう。

NTTの予想配当利回りは2026年5月時点で約3.5%と、日経平均構成銘柄の平均(約2%前後)を大きく上回っています。

また、2028年までに成長分野へ合計8兆円の投資を予定しており、AI・データセンター・光電融合(IOWN)などの分野で次の収益源を育成中です。

短期的な株価上昇よりも、長期での配当と成長を狙う銘柄だワン!

2つ目の口座にもおすすめ!

豊富な米国株取扱銘柄数と、

初心者でも使いやすい銘柄分析ツールが無料で使える!

\アプリDL&口座開設はこちら/

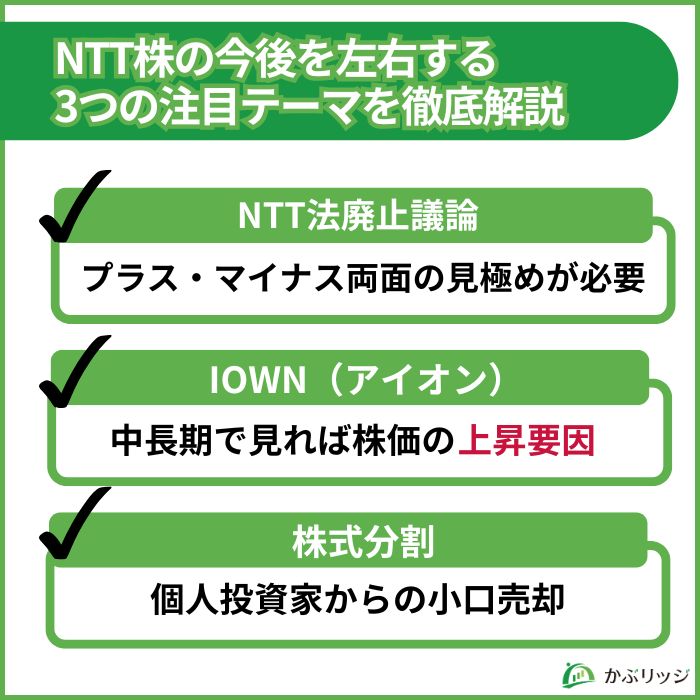

NTTには他の通信会社にはない独自の重要テーマがいくつかあり、今後の株価動向を左右する可能性があります。

ここでは特に投資家の注目度が高い3つのテーマを、中立的に整理していきます。

NTT法廃止議論は、近年急速に動きが進んでいます。

もしNTT法が廃止されたら、株価にはどんな影響があるの?

ポジティブな期待として挙げられるのが、外資規制の撤廃によるグローバル投資家マネーの流入です。

現在のNTTは外国人株主の議決権が3分の1未満に制限されており、海外機関投資家の組み入れ余地が他の通信銘柄より限定的です。

一方、マイナス面として警戒されているのが、政府保有株(発行済株式の約32.25%)の売却です。

NTT法廃止に伴って政府保有株の売却制限が撤廃された場合、市場への大量供給で短期的な需給悪化が懸念されます。

政府保有株が市場に放出されたら、株価が下落する懸念だね…

もっとも、政府が一度に大量売却する可能性は低く、段階的な売却であれば需給インパクトは抑制できると見られています。

IOWN(Innovative Optical and Wireless Network、アイオン)とは、NTTが主導する次世代の光通信基盤技術のことです。

IOWNっていつ商用化されるの?

IOWNの商用化はすでに一部スタートしており、段階的に進展しています。

| 時期 | 進展状況 |

|---|---|

| 2023年3月 | IOWN APN商用提供開始 |

| 2025年4月 | 大阪・関西万博でIOWN技術を展示 |

| 2027年まで | 大規模スポーツイベントでのIOWN APN活用 |

| 2028年 | 光電融合デバイスを用いた光スイッチの商業化 |

| 2030年 | IOWN本格普及目標 |

しかし、インターネットでは「IOWN 失敗」との検索結果が多く表示されています。

「IOWN 失敗」と言われる背景には、いくつかの要因があります。

ただし、「事業化までの時間軸の長さ」と「短期的な利益圧迫」が市場の評価を厳しくしていると理解するのが正確です。

IOWNは中長期で見れば株価の上昇要因になり得ますが、短期で大きな利益貢献は期待しにくい点を踏まえた投資判断が必要です。

NTTは2023年7月1日に1株を25株に分割するという、上場大型株としては異例の大規模株式分割を実施しました。

分割前は1株4,000円台で最低投資金額が約40万円だった同社株が、分割後は1単元約16,000円で購入可能になっています。

「安い銘柄」という印象が広まり、加えて個人投資家からの小口売却が断続的に出る構造になっています。

「NTT 25分割 失敗」って検索結果を見るけど、本当に失敗だったの?

25分割が「失敗」と一概に判断するのは早計です。

分割の目的だった「個人投資家層の拡大」は明確に達成されています。

NTTの個人株主数を見ると、23年3月末の92万人から25年3月末には268万人に増加し急拡大しました。

個人株主の数は2年で約3倍に増えているワン!

一方で「失敗」と言われる理由は、分割後の株価が下落傾向にあることにあります。

分割から1年後の2024年7月時点で株価は約14%下落しており、これが分割の評価を厳しくしています。

下落の背景には、以下の2つの要因が挙げられます。

ただし、株式分割そのものは企業価値を変えるものではなく、1株あたりの数字が小さく見えるだけです。

「安い銘柄=期待値が低い」といった見方は、本質的な企業評価とは無関係である点には注意しておきましょう。

そもそもNTT株にはどんな特徴があるのかな?

💡このパートの要約

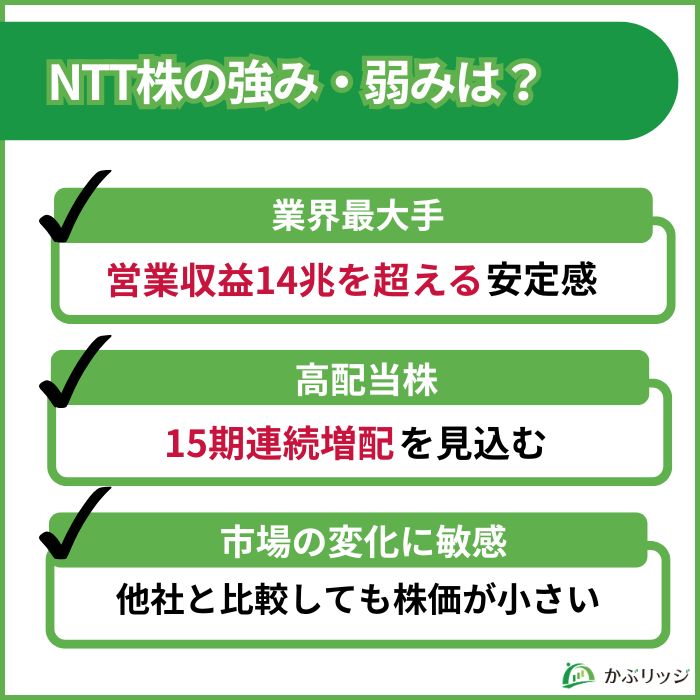

同じく通信業界大手である「KDDI(9433)」、「ソフトバンク(9434)」と比較し、NTTの強み・弱みを見ていきましょう。

大きく以下3つの特徴が挙げられます。

NTTの一番の強みは、インフラ系企業の中で圧倒的な営業収益を誇っていることです。

| NTT | KDDI | ソフトバンク | |

|---|---|---|---|

| 営業収益 | 14兆4,091億円 | 6兆719億円 | 7兆386億円 |

| 営業利益 | 1兆7,062億円 | 1兆874億円 | 1兆425億円 |

営業収益が14兆って大きすぎて実感が湧かない!

特に電話通信の競合他社であるKDDIやソフトバンクと比べても2倍以上と、その差は明らかです。

インフラ系企業は景気変動の影響を受けにくいことが強みですが、その中でも最大手企業であるNTTは投資の安定性が非常に高いといえます。

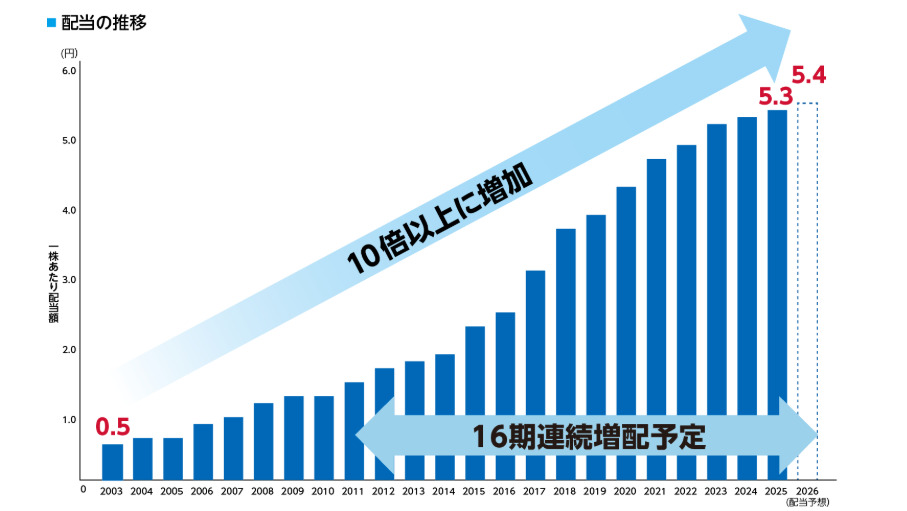

2つ目の強みとして、NTTは15期連続で増配を達成していることが挙げられます。

まずは、下のグラフを見てみましょう。

特に2015年度以降は大きく伸ばしており、2026年度においても5.4円と前年度比で増配の見込み。

配当利回りも2023年度は2.8%とKDDIを下回りましたが、2026年度の予想はKDDIを上回る3.49%となっています。

安定して高配当を受け取れるのもありがたい!

他の2社と比べてNTTは株価が低いよね…

2026年5月18日終値で、3社の株価はNTTが152.4円、KDDIが2,688.5円、ソフトバンクが5593円。

NTTの株価はかなり低いため、買い手のハードルが低い反面、数円の変化が大きな影響を及ぼします。

実際、NTTの株価の変動率は比較的高くなりやすく、常に市場の注目が集まりやすい銘柄です。

多少の変化に惑わされないことが必要かもしれません。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

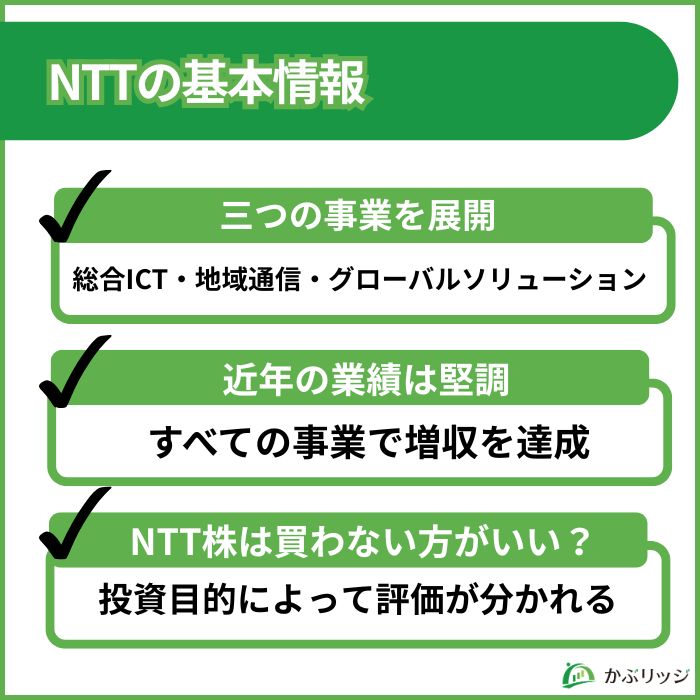

NTTの事業内容や株価にはどんな特徴があるのかな?

ここでは、NTTの基本情報をまとめます。

5つの項目について詳しく見ていきましょう。

NTTは主に3つの事業を展開。

総合ICT事業は以下の事業を主としています。

NTTドコモ、NTTコミュニケーションズ、NTTコムウェアが中心を担っており、2025年度のセグメント別の営業収益は6兆4,581億円となっています。

ドコモ関連事業がグループ全体の約5割の営業収益を占めるんだね!

地域通信事業は、国内電気通信事業における県内通信サービスの提供およびそれに附帯する事業を主としています。

NTT東日本とNTT西日本が、それぞれ固定電話網やフレッツ光などの回線サービスを提供。

2024年度のセグメント収益は3兆1,123億円となり、提供エリアの更なる拡大により2025年度は増収でした。

グローバルソリューション事業は、下記の分野を扱っています。

具体的にどんな事業を展開しているのかな?

同事業では、NTTデータグループがコンサルティングサービスやクラウドサービスなどを展開しており、2025年度のセグメント収益は5兆46億円となっています。

また、NTTはこのグローバルソリューション事業を強化するため、2025年5月8日にNTTデータグループの完全子会社化を発表しました。

NTTデータグループはこれまで東証プライム市場に上場していましたが、NTTのTOB(株式公開買付け)を経て、2025年9月26日に上場廃止となっています。

| 年度 | 営業収益 | 総合ICT事業 | 地域通信事業 | グローバル・ソリューション事業 | 当期純利益 |

|---|---|---|---|---|---|

| 2023年度 | 13兆3,745億円 | 6兆1,400億円 | 3兆1,832億円 | 4兆3,674億円 | 1兆2,795億円 |

| 2024年度 | 13兆7,047億円 | 6兆2,131億円 | 3兆1,123億円 | 4兆6,387億円 | 1兆円 |

| 2025年度 | 14兆4,091億円 | 6兆4,581億円 | 3兆2,102億円 | 5兆46億円 | 1兆370億円 |

表からわかるようにNTTの近年の業績は堅調であり、成長幅は大きくないものの安定しているといえます。

セグメント別に見ても、すべての事業で増収を達成しています。

2026年5月8日に2025年度通期決算が発表されました。

| 2024年度 | 2025年度 | 増減率 | |

|---|---|---|---|

| 営業収益 | 13兆7,047億円 | 14兆4,091億円 | +5.1% |

| 営業利益 | 1兆6,495億円 | 1兆7,062億円 | +3.4% |

| 当期利益 | 1兆円 | 1兆370億円 | +3.7% |

しっかりと増収増益を達成しているね!

2026年度業績予想も同時に発表されています。

| 2026年度予想 | 対前期増減率 | |

|---|---|---|

| 営業収益 | 15兆600億円 | +4.5% |

| 営業利益 | 1兆7,100億円 | +0.2% |

| 当期純利益 | 9,800億円 | -5.5% |

具体的には、営業収益は前期比4.5%増の15兆600億円、営業利益は同0.2%増の1兆7,100億円となっています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

改めて配当政策を詳しく見ていきましょう。

| 年度 | 1株当たり年間配当金額 | 配当利回り | 配当性向(連結) |

|---|---|---|---|

| 2023年度 | 5.1円 | 2.83% | 33.8% |

| 2024年度 | 5.2円 | 3.59% | 43.5% |

| 2025年度 | 5.3円 | 3.40% | 42.0% |

| 2026年度(予想) | 5.4円 | 3.49% | 44.6% |

NTTは16期連続の増配を見込んでいるため配当利回りも安定しており、長期保有に向いているといえます。

安定した配当を求める人にはピッタリだね!

また株主還元施策として、長期保有の株主に対しdポイントの還元を行っています。

2025年3月31日の基準日時点で保有期間の対象に含まれる株主は、1500dポイントまたは3000dポイントを受け取ることができます。

ただし2026年度については未発表であり、毎年受け取れるわけではないことに注意が必要です。

dポイントユーザーはお得だね!

ここで、過去5年の株価の動きを振り返りましょう。

2024年以前は右肩上がりに株価が上昇。

特に2021〜2022年半ばに大きく値上がりしましたが、これにはコロナ禍でクラウドサービスやAI、5Gの活用が進んだ情勢が関係しています。

そしてNTTは中期目標を改訂し、グループ内の組織改革を図り経営効率改善を進めたことで成長を実現しました。

NTT株を持つうえで認識しておくべき4つのリスク・懸念点を整理しておきましょう。

| リスク・懸念点 | 概要 |

|---|---|

| 配当性向と増配余地 | 配当性向42%は適正水準だが、増配ペースは緩やか |

| 自己資本比率の低さ | 約20.8%と業界内で低水準 |

| 成熟業種の制約 | 国内通信市場は飽和、大幅株価上昇は期待しにくい |

| NTT法・規制環境 | 外資規制・政府保有株などで事業拡大に制約あり |

「NTT株は買わない方がいい」と一概に言えるわけではなく、投資目的によって評価が分かれる銘柄です。

大きなリターンを狙う成長株投資には不向きですが、安定配当と長期保有を前提とすれば、ポートフォリオの一角として十分に検討価値があると言えるでしょう。

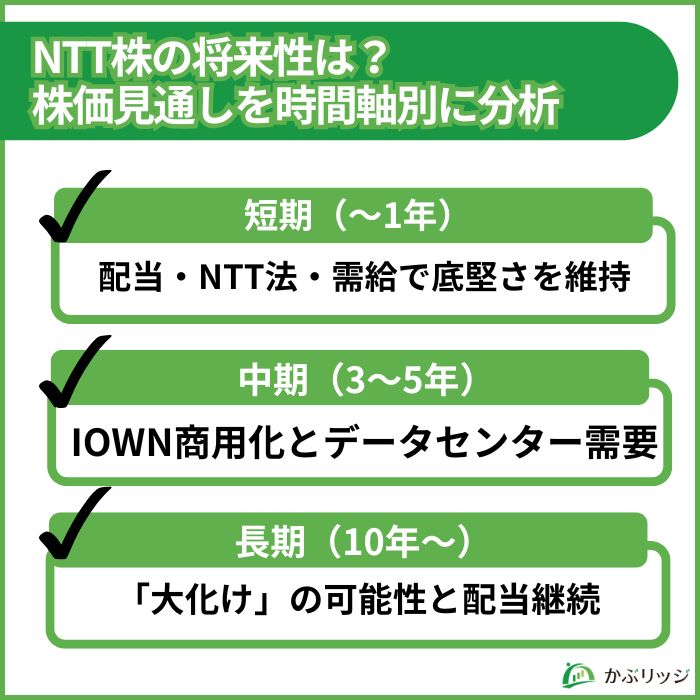

NTT株の今後の見通しを判断するため、時間軸を「短期(〜1年)」「中期(3〜5年)」「長期(10年〜)」に分けて、それぞれのカギとなる要素を整理していきましょう。

短期的には大きな株価上昇は期待しにくいものの、16期連続増配と2,000億円の自社株買いが下支えとなります。

短期で注目すべき4つの要素を整理しましょう。

| 要素 | 短期の見通し |

|---|---|

| 配当政策 | 16期連続増配予定 |

| NTT法廃止 | 2025年通常国会以降の動向次第 |

| IOWN実用化 | 商用提供開始済みだが、収益貢献は限定的 |

| 株価需給 | 2,000億円の自社株買いが下値を支える |

とくに需給面でポジティブなのが、2026年5月8日に決議された2,000億円規模の自社株買いです。

取得期間は2026年5月11日〜2027年3月31日となっており、約1年間にわたって株価の下値を支える要因として機能します。

自社株買いは流通株式が減って1株あたりの価値が高まる効果があるワン!

株価面では2024年6月以降150〜170円のレンジ相場が続いており、大きなブレイクには新たな材料が必要な状況です。

3〜5年後はIOWNの本格商用化とデータセンター需要拡大が収益貢献を本格化させ、株価が一段上に移行する可能性があります。

NTTは2026年5月8日に、新戦略「New Value Creation 2030 Powered by IOWN & AI」を発表しました。

2026年度から2030年度までの5年間でAI・データセンター・金融などの成長分野に重点的に投資する方針です。

データセンター事業はそんなに成長するの?

生成AIの普及でデータセンター需要は爆発的に拡大しており、NTTもこの恩恵を直接的に受ける位置にいます。

一方、競争環境では引き続きKDDI・ソフトバンクとの差別化が課題となります。

競争は激しいものの、IOWNとデータセンターの組み合わせはNTT独自の強みであり、中期での収益貢献が期待されます。

10年後のNTT株は光電融合基盤の世界標準化が成功すれば株価2〜3倍も視野に入り、配当継続の見込みは極めて高いと評価できます。

NTT株が「化ける」可能性ってあるの?

NTTが10年スパンで「化ける」かどうかの最大のカギは、光電融合基盤(IOWN)の世界標準化に成功するかです。

IOWN技術が世界の通信インフラの中核として採用されれば、株価評価の前提が大きく変わる可能性があります。

ただし、テンバガー(10倍株)のような大幅株価上昇は時価総額13兆円規模の大型株では構造的に難しい点は注意が必要です。

10年スパンで株価2〜3倍+配当再投資のリターンを想定するのが妥当でしょう。

長期で持つなら配当は続くのかな?

配当継続の見込みは、極めて高いと評価できます。

NTTは2003年度から配当を10倍以上に拡大し、すでに16期連続増配を予定するなど、株主還元への強いコミットメントを示しています。

加えて、通信インフラ事業のキャッシュフローは景気変動の影響を受けにくく、減配リスクは他業種と比べて極めて低いのが特徴です。

NTT株の将来性について当社所属のアナリスト森本氏にインタビューしました。

森本

森本NTT株の下落はプレミアがつきすぎたことが要因です。

株式分割に加え、NISA経由の投資が拡大したことから人気株となり、2023年まで株価が大幅に上昇。

その反動として、株価が急激に下がり、なかなか浮上のきっかけをつかめていないのが現状です。

こうした背景は2026年5月19日時点で、NTTのPERは12.8倍と割安になっていることからも分かります。

森本NTTの株価上昇には、配当性向を上げるなど株主還元をどう進めるかにも注目です。

配当性向を高めて優良な高配当株として再び脚光を浴びれば、株価浮上につながるかもしれません。

NTTデータを中心とする成長分野の活躍も重要ですが、今後の配当政策も株価に影響を与えそうです。

4つの構造的要因が複合的に影響しています。

2026年5月時点でも継続中です。

| 保有期間 | 進呈ポイント |

|---|---|

| 2〜3年 | dポイント1,500P |

| 5〜6年 | dポイント3,000P |

| 最大合計 | dポイント4,500P |

IOWN・データセンターの進展次第で2〜3倍も視野。

| 時間軸 | 主な見通し |

|---|---|

| 短期(〜1年) | 150〜170円のレンジ相場継続 |

| 中期(3〜5年) | IOWN商用化で上昇余地 |

| 長期(10年〜) | 光電融合基盤の世界普及で2〜3倍も |

ただし時価総額13兆円規模の大型株のため、テンバガーのような大幅上昇は構造的に難しい点に注意。

経営破綻の可能性は極めて低いといえます。

政府が発行済株式の約32.25%を保有する特殊会社であり、社会インフラ企業であることが主な理由です。

減配リスクも他業種と比べて極めて低く、長期投資の対象として安心感のある銘柄と評価できます。

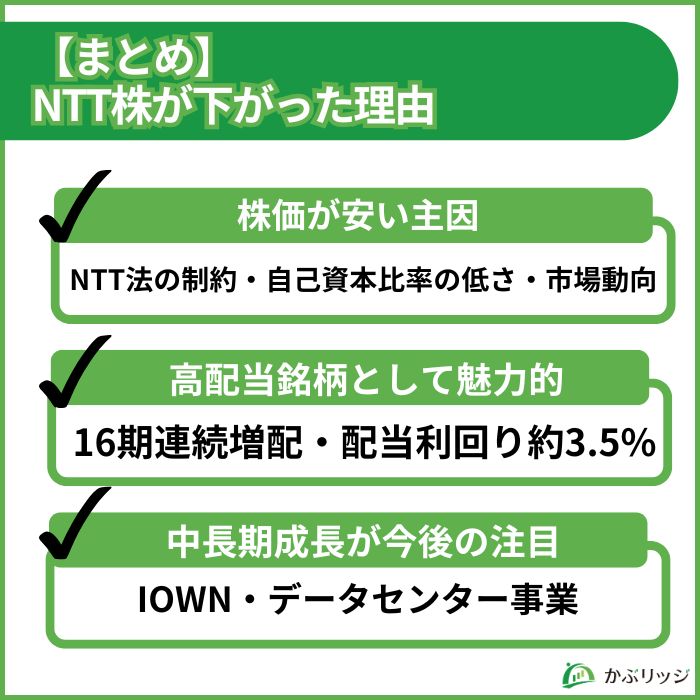

終わりに、この記事のポイントをまとめます。

💡かぶリッジの結論

NTTの株価は割安と判断できる要素があるものの、すぐに急浮上するとは考えにくいのが現状です。

しかし、インフラ株としての安定性、増配の継続性には魅力があるといえるでしょう。

| 投資すべきか | こんな人におすすめ | 様子見すべき人 |

|---|---|---|

| 投資期間 | 長期保有で安定配当 | 短期で大きなキャピタルゲイン |

| 投資スタイル | 腰を据えて積み立てたい | NTT法廃止・IOWN実用化を待ちたい |

| 保有目的 | 資産に組み入れたい | 増配ペースの速い銘柄を求めている |

IOWNやNTT法の動向を注視しながら、四半期ごとの業績と配当情報を確認して慎重に判断することをおすすめします。

数年後の成長を見込む方、インカムゲインを重視する方は投資を検討しても良いかもしれません。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。