LINEでも情報をお届けします

LINEでも情報をお届けします

ディズニーランド・シーを運営しているオリエンタルランドの株価が急落しているね。

・下落した理由は何かな?

・今は買うべきタイミングなのかな?

このようなお悩みを解決します。

かぶリッジの結論

オリエンタルランド(4661)の株価が急落した理由は・・・

2024年以降株価が下落気味のオリエンタルランド。

ディズニーを運営する人気銘柄として有名ですが、このタイミングで株を買うべきか悩んでいる方も多いのではないでしょうか。

優待で1デーパスポートがもらえる憧れの株だし、なるべく安い時に買いたいな!

そこで今回は、オリエンタルランドの株を買うべきか初心者にもわかりやすく解説します。

オリエンタルランド(OLC)株は買うべき?

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

■毎日更新かぶリッジブログ

元証券ディーラー・たけぞうの「かぶリッジブログ」

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

オリエンタルランドの株価が急落している原因は…

ここで、オリエンタルランドの株価の推移を見てみましょう。

2021年から2026年4月までの株価推移ですが、2024年以降大きく下落していることが分かります。

下落した理由はなぜだったのかな?

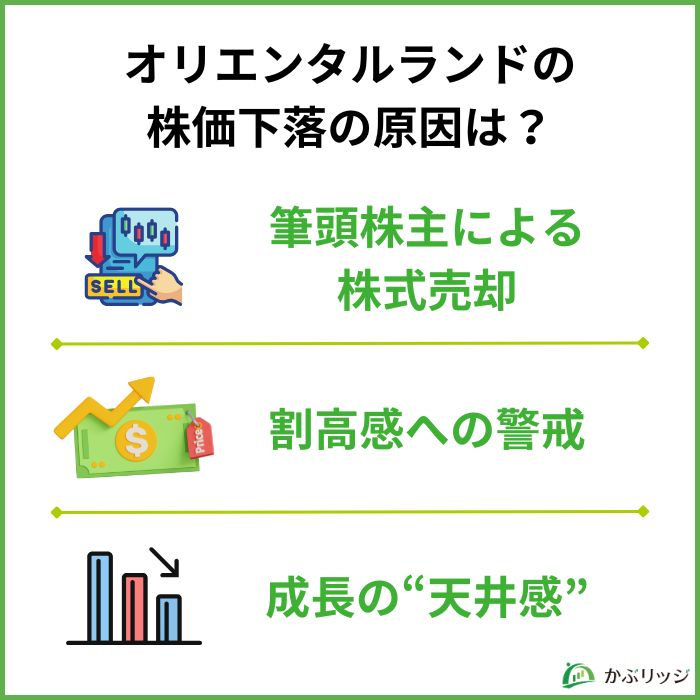

ここからは、オリエンタルランドの株価が下がっている理由を3つ見ていきましょう。

オリエンタルランドの株価が下落している理由として、筆頭株主の株式売却によって需給が悪化することへの懸念が高まったことが挙げられます。

オリエンタルランドの筆頭株主である京成電鉄は2024年11月27日、発行済み株式の1%分(1,800万株)を売却しました。

この背景として、大株主の各社が、アクティビスト(モノ言う株主)から保有株式の売却を求められていることが挙げられます。

売却された株が市場に大量に放出されることで、需給が悪化するのではないかという懸念から株価が下落しているのです。

以下の表はオリエンタルランドの大株主をまとめたものです。

| 株主名 | 所有株式数 (千株) | 比率 (%) |

|---|---|---|

| 京成電鉄(株) | 328,747 | 20.05 |

| 日本マスタートラスト信託銀行(株)(信託口) | 184,351 | 11.24 |

| 三井不動産(株) | 94,515 | 5.76 |

| 株式会社日本カストディ銀行(信託口) | 81,270 | 4.96 |

| 千葉県 | 66,000 | 4.02 |

アクティビストによる株主提案は近年急激に増加しているよね…

合同会社 Next Meeting 代表取締役|たけぞう

現在、日本では政策保有株式の売却や縮減が進んでいる!

同社の大株主には京成や三井不動産があります。その大株主に対して、上述のアクティビスト(モノ言う株主)が同社株の売却を促しています。イギリスの投資ファンド「パリサーキャピタル」が昨年10月に筆頭株主の京成にOLCの株式を売却するよう要求しました。同社株を2026年3月末までに15%未満に減少させることを要求しています。 また、米投資ファンドのエリオット・マネジメントは、同社株を保有する三井不動産にOLC株の売却と1兆円の自社株買いを求めました。海外のファンドによる同社株の売却提案が株価の下落要因と考えられます。

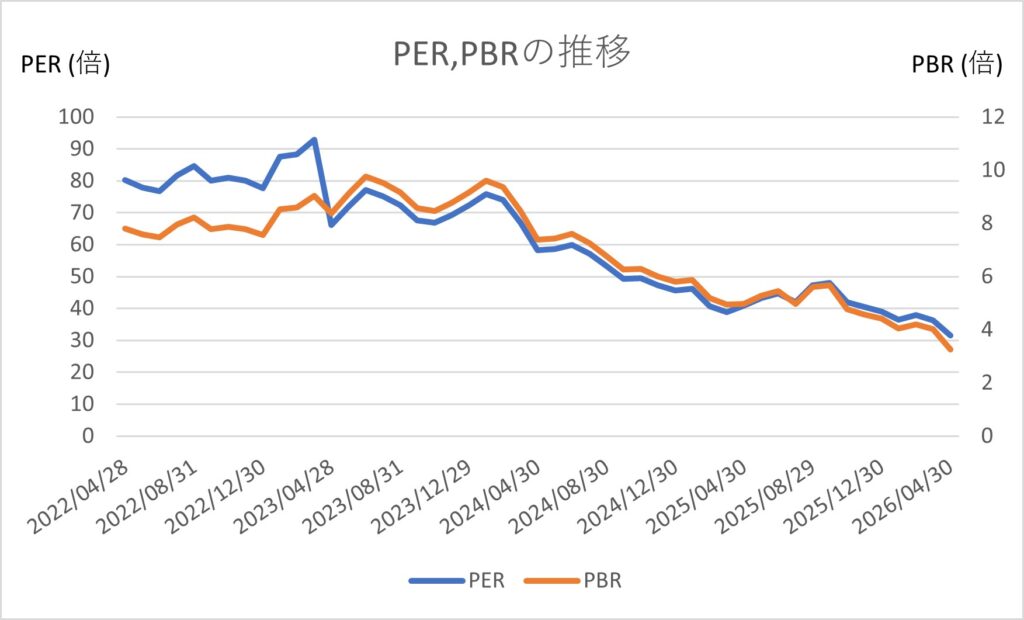

オリエンタルランドの株価が下落している理由の2点目は、PERが高く割高感への警戒があることだと考えられます。

PERやPBRなどの指標はどうなっているんだろう?

2026年5月11日時点でオリエンタルランドのPERは31.71倍、PBRは3.2倍と、どちらも高い水準です。

近年の株価急落に伴って、PER・PBRともに下がってきてはいますが、依然として高い水準にあることは事実です。

歴史的に高PER・高PBRで取引されてきたワン!

ここで、リゾートやエンターテイメントのサービスを展開する同業他社のPBR、PERを見てみましょう。

| 企業名 | PER | PBR |

|---|---|---|

| オリエンタルランド | 31.71倍 | 3.28倍 |

| サンリオ(サンリオピューロランドを運営) | 20.64倍 | 7.86倍 |

| 富士急行(富士急ハイランドを運営) | 23.26倍 | 3.06倍 |

| ラウンドワン | 12.86倍 | 2.97倍 |

| サービス業平均(プライム市場) | 19.7倍 | 1.8倍 |

このように、オリエンタルランドの株価はサービス業平均と比較しても、かなり割高水準であることが分かります。

株価が下落しているにもかかわらず、PBR・PERともに割高感がありますね。

アナリストの目標株価はいくらになっているの?

| 発表日 | 証券会社 | レーティング ※1 | 目標株価 | 株価との乖離率 ※2 |

|---|---|---|---|---|

| 2026/05/01 | 岩井コスモ | 中立 | 4,000 → 2,500 | +17.3% |

| 2026/04/30 | GS | 中立 | 3,000 → 2,800 | +31.3% |

| 2026/04/30 | ジェフリーズ | 中立 | 3,100 → 2,700 | +26.7% |

| 2026/04/30 | 野村 | 中立 | 2,900 → 2,700 | +26.7% |

5/18時点の株価は目標株価を下回っているものの、その目標株価自体が相次いで引き下げられている状況です。

目標株価の発表後に株価の下落が続いているケースが見られるため、引き続き注視が必要でしょう。

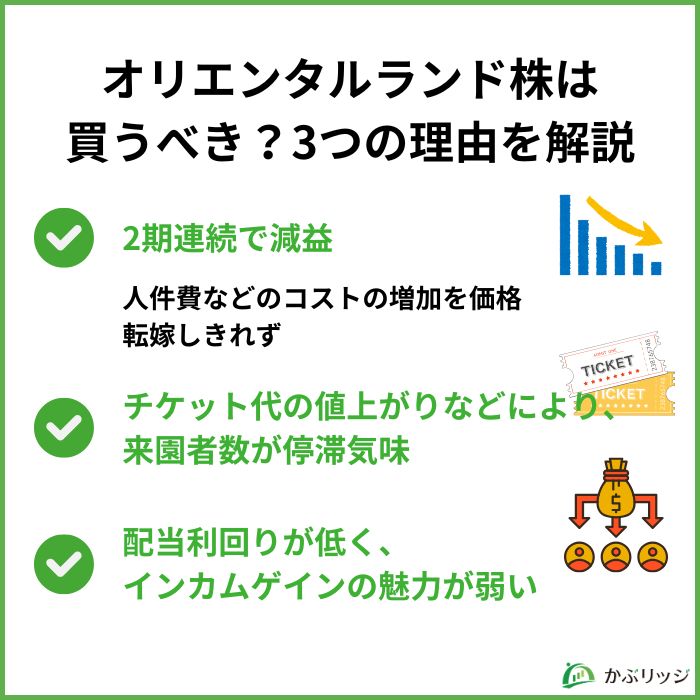

オリエンタルランドの株価が下落している理由の3点目として、成長鈍化への懸念が挙げられます。

業績だけを見ると、オリエンタルランドがトントン拍子に成長しているように見えますが、それはコロナの反動を踏まえた話。

実際のところ、24/3期以降の入園者数は横ばいが続いています。

26/3期の入園者は微減に転じたワン!

この原因として、相次ぐチケット価格の値上がりによって、ライトなファン層の客足が遠のいている可能性もあるでしょう。

チケット代の値上げと変動価格制によって、ピーク時のチケット代は1万円を超えているよね…。

さらに24年上期の業績不振に加えて、ディズニークルーズやファンタジースプリングスといった大型投資が重なったことで、先行き不透明感から株価が大きく下落。

25年まで続く下降トレンドを加速させる形になったと言えるでしょう。

近年のディズニーリゾートでは、以下の通りイベントや新規事業による呼び込みが目立ちますが、コストのかかる新規事業は、毎年できるものではありません。

25周年イベントでは約25億円もの関連費用がかかっているよ…。

また、周年イベントも一過性のものであることから、成長戦略の手詰まり感が指摘されています。

💡このパートの要約

オリエンタルランドの株を短期~中期ではリスクあり!

以下では、オリエンタルランド株の長期保有をおすすめする理由を3つご紹介します。

順番に見ていきましょう。

オリエンタルランドは、人件費・光熱費・設備投資コストの増加が値上げ幅を上回っており、利益率の改善には至っていない状況にあります。

実際に、2026年3月期決算にて同社は26/3期・27/3期ともに増収減益となることを発表しました。

| 2026/3期 | 2027/3期 | |

|---|---|---|

| 売上高 | 7,045億円(+3.7%) | 7,243億円(+2.8%) |

| 営業利益 | 1,684億円(-2.1%) | 1,607億円(-4.5%) |

| 経常利益 | 1,696億円(-2.1%) | 1,680億円(-0.9%) |

| 当期純利益 | 1,218億円(-1.8%) | 1,137億円(-6.6%) |

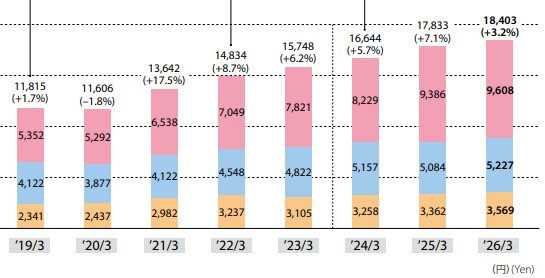

チケット代やグッズ販売によって1人当たりの売上高は増加した一方で、人件費などのコスト上昇がそれを上回ったことが主な要因です。

ホテル事業の客室修繕工事や、ディズニークルーズ、周年イベントなどにもコストがかかっているよ…。

チケット価格の上昇は、ファミリー層や若年層を中心に来園のハードルを引き上げていると指摘されています。

ディズニーリゾートでは、コロナ禍以降相次いで値上げを進めており、26/3期のアトラクション・ショー代は1万円目前です。

※ピンク:アトラクション・ショー収入、青:商品販売収入、黄:飲食販売収入

これに伴って、2023年度以降の入場者数は伸び悩んでいます。

今後は、単価の拡大と来園者数のトレードオフのバランスを上手く取っていくことが求められるでしょう。

オリエンタルランドの配当利回りは0.75%と低く、同業他社や高配当銘柄と比較して見劣りしています。

| 企業名 | 配当利回り |

|---|---|

| オリエンタルランド | 0.75% |

| サンリオ(サンリオピューロランドを運営) | 1.53% |

| 富士急行(富士急ハイランドを運営) | 1.54% |

| ラウンドワン | 2.10% |

近年は株価の下落によって配当利回りは上昇傾向にありますが、下落以前は長期にわたって0.1%~0.5%の間を推移していました。

同社は利益の多くを再投資に回す成長株型の経営方針を取っており、配当による定期的なリターンを期待する投資家には不向きといえるでしょう。

お客さんを飽きさせないように、積極的に投資をする必要があるんだよね…。

💡このパートの要約

ここではオリエンタルランドの基本情報についてまとめます。

以下の2つの情報について詳しく見ていきましょう。

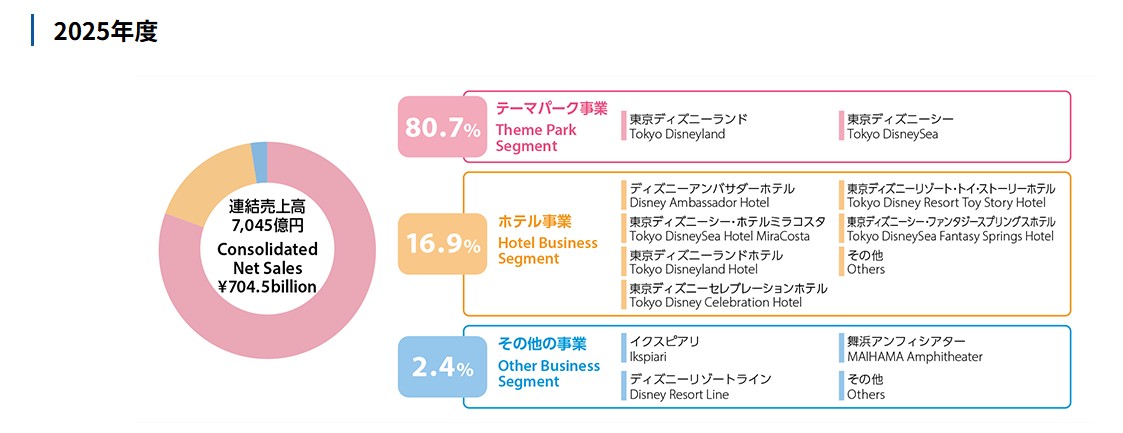

オリエンタルランドでは、以下の3つの事業を運営しています。

東京ディズニーランド・シーを運営しています。

年間来場者数は日本のテーマパークの中で最大。

約2,750万人となっており、ディズニーランド・リゾート(カリフォルニア)の入場者数に匹敵します。

2026年1月6日には、累計入園者が9億人に到達しました。

世界で唯一、ディズニー本社からのライセンスを受けて運営しているんだワン!

ディズニー周辺のホテルを5つ、子会社の持つホテル4つの合計9つのホテルを運営中です。

客室稼働率は94.7%となっており、一般的なホテルの客室稼働率は50%弱であることから人気の高さがうかがえます。

客室内もディズニーの世界観が広がっていて、とても人気だね!

舞浜駅周辺のショッピングモール「イクスピアリ」やモノレールの運営を行っています。

「イクスピアリ」は約140店舗に及ぶショップ、レストランで構成されています。

また、モノレールの車体や内装にミッキーのデザインを取り入れることで、ゲストの気分を盛り上げています。

オリエンタルランドの2026年3月期通期の業績は、売上高7,045億円(前期比+3.7%)、当期純利益1,218億円(同-1.8%)となりました。

営業利益は1,684億円(同-2.1%)であり、前期比で増収減益となりました。

| 単位:百万円 | 売上高 | 営業利益 | 経常利益 | 最終益 |

|---|---|---|---|---|

| 2021年3月期 | 170,581 | -45,989 | -45,205 | -54,190 |

| 2022年3月期 | 275,728 | 7,733 | 11,278 | 8,067 |

| 2023年3月期 | 483,123 | 111,199 | 111,789 | 80,734 |

| 2024年3月期 | 618,493 | 165,437 | 166,005 | 120,225 |

| 2025年3月期 | 679,374 | 172,111 | 173,328 | 124,160 |

| 2026年3月期 | 704,539 | 168,413 | 169,641 | 121,881 |

このように増収減益となった理由は、1人当たり売上高が増加した一方で各種コストが増加したためです。

特に人件費の増加が大きな影響を与えており、前期比で人件費が112億円増えました。

入園者数は前期とほぼ同数で、大きな変化はなかったワン!

26/3期はコンセンサスを上回ったのかな?

2026年3月期の通期決算はコンセンサス(アナリストによる決算予想)を下回り、決算発表日翌日の株価は大きく下落しました。

| 2026年3月期 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| 通期実績 | 7,045億円 | 1,684億円 | 1,696億円 | 1,218億円 |

| コンセンサス | 7,126億円 | 1,768億円 | 1,778億円 | 1,251億円 |

| 差分 | -81億円 | -84億円 | -82億円 | -33億円 |

| 2027年3月期 | 売上高 | 営業利益 | 経常利益 | 純利益 |

| 会社予想 | 7,243億円 | 1,607億円 | 1,680億円 | 1,137億円 |

| コンセンサス | 7,584億円 | 1,940億円 | 1,950億円 | 1,367億円 |

| 差分 | -341億円 | -333億円 | -270億円 | -230億円 |

決算発表の翌営業日は、前日比-10.1%となったワン!

入園者数が横ばいである一方、コスト増によって減益になったことが、投資家から嫌気されています。

2027年3月期の予想は、ディズニーホテルの大規模な客室修繕工事などを予定しており、増収するものの減益予想となっています。

2027年3月期 通期業績予想

このようにコストの増加への対応が追い付かず、2期連続で減益予想という業績不振である点も、株価の重しとなっています。

東京ディズニーシー25周年イベントで、入園者は増える見込みであるものの、その分コストがかかる予想だよ…。

オリエンタルランドの株主優待では、東京ディズニーランドまたは東京ディズニーシーで使える株主用1デーパスポートがもらえます。

さらに2026年4月28日には、上場30周年を記念した特別優待が発表されました。

それぞれ見ていきましょう。

オリエンタルランドの通常株主優待は、毎年3月末・9月末の年2回を基準日として、「東京ディズニーランド」または「東京ディズニーシー」どちらか一方で使える「株主用1デーパスポート」が配布されます。

保有株数に応じた配布枚数をまとめると、以下の表の通りです。

| 所有株式数 | 9月末 | 3月末 | 年間合計 | 長期保有特典 |

|---|---|---|---|---|

| 100株以上 | - | - | 年1枚 【3年以上の保有】 | |

| 500株以上 | - | 1枚 | 1枚 | |

| 2,000株以上 | 1枚 | 1枚 | 2枚 | |

| 4,000株以上 | 2枚 | 2枚 | 4枚 | |

| 6,000株以上 | 3枚 | 3枚 | 6枚 | |

| 8,000株以上 | 4枚 | 4枚 | 8枚 | |

| 10,000株以上 | 5枚 | 5枚 | 10枚 | |

| 12,000株以上 (最大) | 6枚 | 6枚 | 12枚 |

オリエンタルランドの株主優待は「改悪された」と聞いたことがあるけど、本当かな?

「優待が改悪された」と言われるのは、2023年4月の株式分割(1株→5株)に伴い、通常優待の最低基準が「100株以上」から「500株以上」に変更されたためです。

必要投資額自体は変わっていませんが、分割後に制度を見た投資家には「100株では優待がもらえなくなった」と映りやすく、改悪の印象につながりました。

500株以上というハードルによって、優待目当ての投資家が新規で入りにくくなった可能性があるね…。

一方で長期保有株主向け優待が新設され、100株以上でも3年以上継続保有すれば、毎年12月に1デーパスポート1枚が追加で配布されます。

2026年4月28日、オリエンタルランドは上場30周年を記念した特別株主優待の実施を発表しました。

| 配布対象 | 2026年9月30日時点で100株以上を保有する株主 |

|---|---|

| 配布内容 | 東京ディズニーランドまたは東京ディズニーシーで利用可能な株主用1デーパスポート1枚 |

| 配布枚数 | 通常配布枚数に追加して1枚 |

| 配布時期 | 2026年12月予定 |

| 使用期限 | 2027年8月31日まで |

2026/05/22時点の優待利回りは4.6%だワン!

※チケット代9,900円と仮定

100株以上の保有で受け取れるため、資金力のない個人投資家にとって嬉しい特別優待となっています。

そのため株価への影響として、2026年9月末日の権利付き最終日に向け、100株単位の優待目的の買いが集まる可能性はあるでしょう。

ディズニークルーズに関する株主優待はあるのかな?

ディズニークルーズに関する株主優待は2026年5月時点で発表されていません。

クルーズは2028年度就航予定のため、現時点でクルーズ優待を期待した投資判断は避けたほうが無難でしょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

オリエンタルランドの今後は?

オリエンタルランドの株価は今後どうなっていくのでしょうか。

以下では、株価や事業戦略・環境などに注目してオリエンタルランドの将来性を見ていきます。

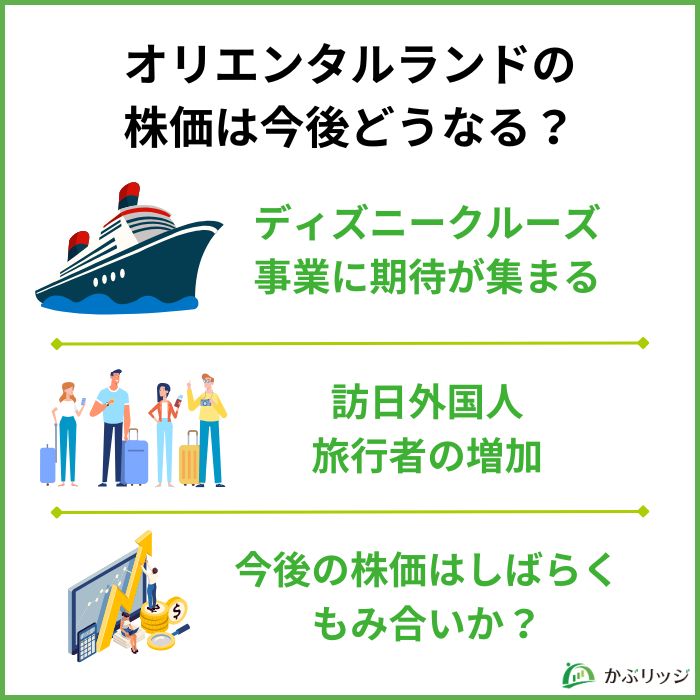

オリエンタルランドの長期的な成長を語るうえで、ディズニークルーズ事業は最も注目すべき材料のひとつです。

同社は2024年7月、米Disney Enterprises社とライセンス契約を締結し、日本を拠点とするディズニークルーズの展開を発表しました。

2025年に造船に着手し、2028年度の就航を目指しています。

総投資額は約3,300億だワン!

収益規模については、年間総客数約40万人、売上高は1,000億円を見込んでいます。

合同会社 Next Meeting 代表取締役|たけぞう

ファンタジースプリングス開業には好意的な意見多数!

新エリア「ファンタジースプリングス」の開業に対する反応をみると、「数分で完売した」「東京ディズニーシーに新たな魅力が加わった」など好意的な意見が多いですね。

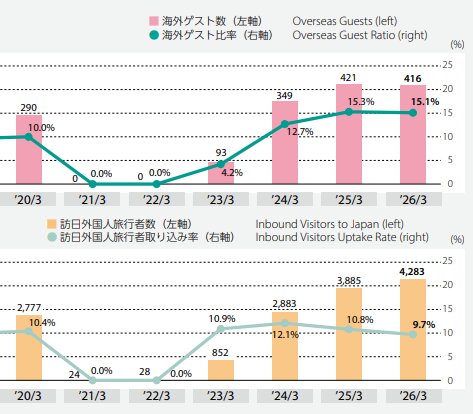

2025年度は訪日外国人旅行者が大きく増加し、ディズニーリゾートの海外ゲスト比率も15%とコロナ禍以前よりも高い水準となっています。

今後もしばらくは円安傾向が見込まれるため、海外ゲストによるさらなるインバウンド消費に期待が持てるでしょう。

インバウンドによる需要増はオリエンタルランドにとって、かなりの追い風だよね!

オリエンタルランドの株価はしばらくの間、もみ合いになる可能性があります。

長期的には、新テーマポートや新アトラクション、ディズニークルーズといった新規事業への投資に積極的などのポジティブな材料が存在します。

一方で、来園者数の停滞や設備投資に伴う減益、割高な株価水準によって、短期的には下落が続く恐れもあるでしょう。

合同会社 Next Meeting 代表取締役|たけぞう

当面は政策保有の行方を気にしつつの展開か…?

私の見解としては、当面のあいだは政策保有の行方を気にしながらの展開が続くと思われます。また、業績の回復も期待したいです。株主優待で個人投資家に人気あるだけに、下値は固そうではあります。

このパートでは、オリエンタルランド株(4661)に関してよくある質問をFAQの形式でまとめていきます。

オリエンタルランドの株価が下落した要因として、「筆頭株主による大量の株式売却を通じた需給の悪化」「株価水準の割高感に対する警戒」「入園者数が伸び悩む中で、成長の”天井感”」などが挙げられます。

10年後の株価を断言することは難しいですが、長期的な上昇が期待できる材料は多くあります。

2028年度就航予定のディズニークルーズや、スペース・マウンテン周辺エリアの再開発など積極的な成長投資が続いています。

また、入園者数に占めるインバウンドの比率上昇や、1人当たり売上高の増加傾向も業績を下支えするポジティブ材料です。

各証券会社は、1年後の中期的な株価として2,500円~2,800円を見込んでいます。

| 発表日 | 証券会社 | レーティング ※1 | 目標株価 | 株価との乖離率 ※2 |

|---|---|---|---|---|

| 2026/05/01 | 岩井コスモ | 中立 | 4,000 → 2,500 | +17.3% |

| 2026/04/30 | GS | 中立 | 3,000 → 2,800 | +31.3% |

| 2026/04/30 | ジェフリーズ | 中立 | 3,100 → 2,700 | +26.7% |

| 2026/04/30 | 野村 | 中立 | 2,900 → 2,700 | +26.7% |

投資目的によって判断が分かれます。

優待目的などの場合は、株価が下落している今は相対的に割安に仕込めるタイミングかもしれません。

特に2026年9月末の権利日に向けては、上場30周年の特別優待を狙った買いが集まる可能性もあり注目されます。

一方、短期的な値上がりを狙う場合は慎重な姿勢が必要です。

2期連続の減益予想、大株主の売却圧力、アナリストの目標株価の引き下げを踏まえると、しばらくは株価がもみ合う可能性があります。

ディズニーブランドへの信頼や長期的な成長に共感できるなら、分散しながら少しずつ保有を積み上げる方針が現実的でしょう。

\最短即日で口座開設/

手数料0円で日本株投資が可能!

各種口座開設キャンペーンも実施中です。

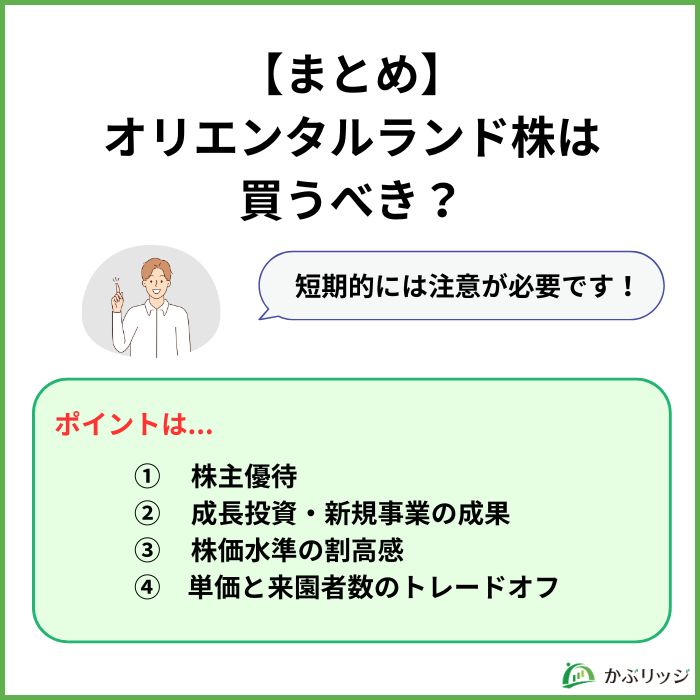

オリエンタルランド(OLC)株は買うべき?

オリエンタルランド(4661)の株価は、業績や割高感の面から下落圧力が続いているため、買うのをためらってしまうのも無理がありません。

しかし、クルーズ事業などへの成長投資を進め、株価の下落によってディズニーが好きで株主優待に魅力を感じる方は長期目線で保有するのが良いでしょう。

オリエンタルランド株は人気株のためずっと割高で推移しています。

そのため、安い時に買おうなどとは考えず、株主優待やディズニーの今後に期待して保有することをおすすめします。

100株以上の株式を3年以上継続して保有すると追加で1枚の1デーパスポートがもらえるワン!

かぶリッジでは、この他にも日本の優良銘柄についてまとめた記事を掲載しているので、ぜひあわせてご覧ください。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

合同会社 Next Meeting 代表取締役|たけぞう

オリエンタルランドの株価について見解も紹介!

2024年7月31日に発表した決算で、第1四半期営業益が2ケタ減益となりました。市場予想をやや下回った事が株価の伸び悩みにつながっています。また、同年7月に新たな事業として、日本を拠点とするディズニークルーズを展開すると発表しました。今回締結したライセンス契約に基づき、2025年度から造船を開始し、2028年度の就航を目指しています。総投資額は約3,300億円です。期待は大きいものの、数年先の事業です。2028年以降のクルーズ就航が同社の株価を左右するでしょう。