LINEでも情報をお届けします

LINEでも情報をお届けします

・日本軽金属ホールディングスってどんな会社?

・投資したいけど将来性はどうかな?

このようなお悩みを解決します。

かぶリッジの結論

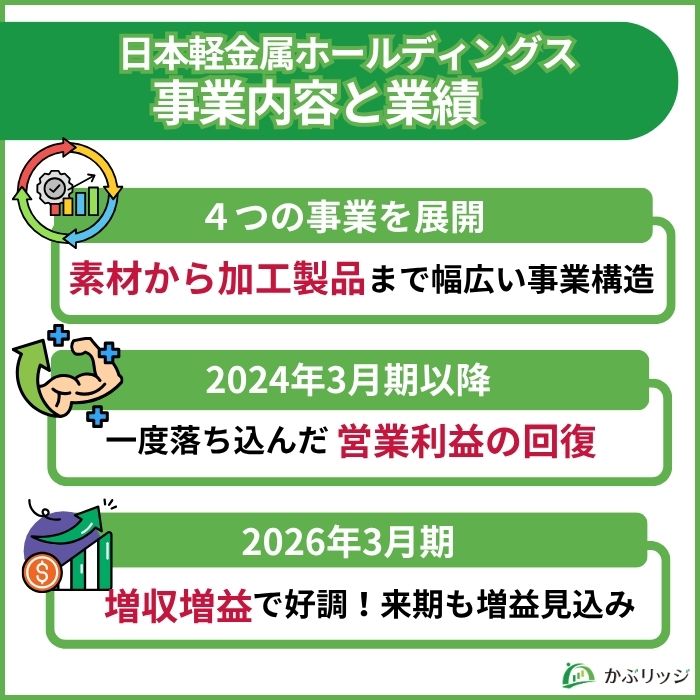

日本軽金属ホールディングス(証券コード:5703)は、アルミニウムの素材開発から製品加工まで幅広く扱う、アルミニウム総合メーカーです。

2026年3月期は売上高が5854.7億円(前年比6.4%増)、営業利益が256.3億円(同17.9%増)と好調で、来期でも増収増益の見込みです。

株価も順調に上がっているね!

そこで今回は、日本軽金属ホールディングスの将来性について、事業内容や業績、強みの観点から詳しく解説します。

日本軽金属ホールディングスへの投資を検討している方は必見だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

日本軽金属ホールディングスの将来性が高いと考えられる理由は以下の3つです。

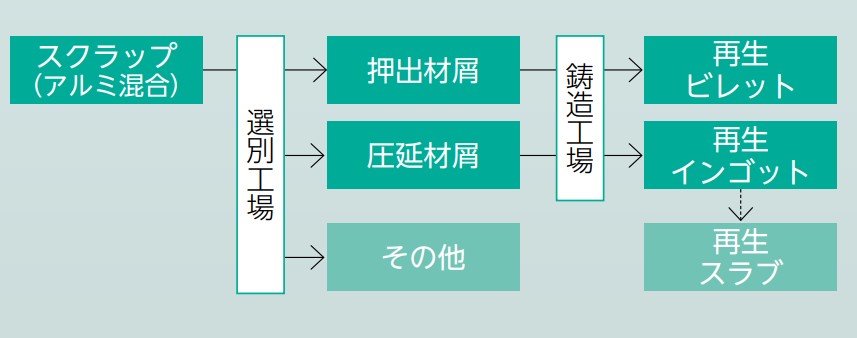

日本軽金属ホールディングスの脱炭素戦略の特徴は、素材の調達から加工・製品までを一貫して手がける中で、サプライチェーン全体の低炭素化に取り組んでいる点にあります。

具体的な施策

特にアルミニウム2次合金(再生アルミニウム)は、新しく製造する場合の約3%のエネルギーで製造できるため、環境負荷軽減とコスト軽減の両面で優位性があります。

近年のEVや省エネ機器の普及に伴い、軽量でリサイクル性の高いアルミニウムの需要は高まると見られ、同社の脱炭素戦略は中長期的に企業価値向上につながると言えるでしょう。

使用済みのアルミ製品を溶かしてリサイクルしているんだね!

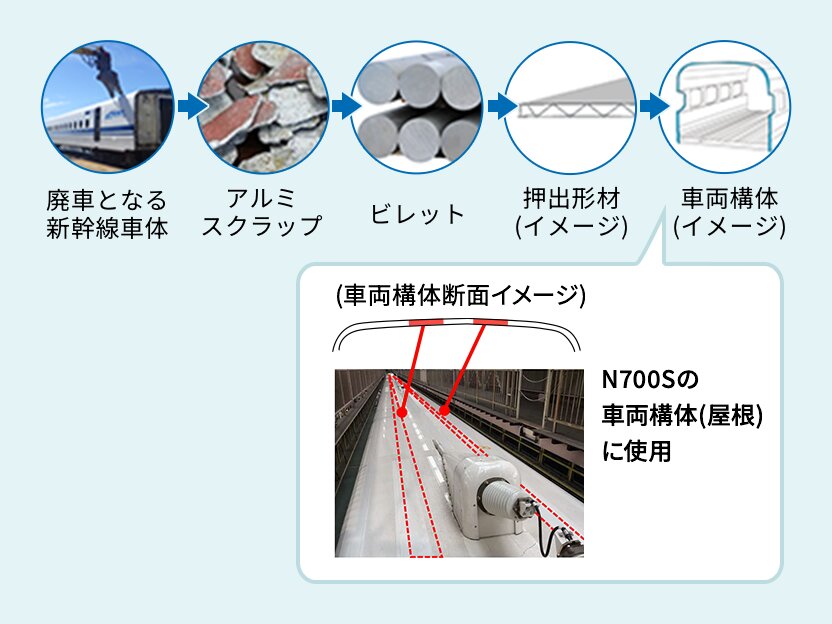

また、高度な技術を要する「水平リサイクル」にも取り組んでいます。

これは、使用済み製品から回収したアルミを同用途の製品へ再利用する取り組みです。

実際に、同社は新幹線の車両から回収したアルミを、新たな新幹線車両に再利用する水平リサイクルを実現しました。

今後、素材調達や生産において環境負荷の低さが重視される中で、同社のこうした取り組みは競争優位性の強化につながると考えられます。

日本軽金属ホールディングスは、「自動車部品分野」と「半導体関連分野」を中長期の成長領域と位置づけ、需要拡大に向けた事業基盤を築いています。

まず自動車部品分野では、EV化や次世代モビリティの進展に伴い、軽量で放熱性に優れたアルミ部品の需要拡大が見込まれています。

しかし、直近のEV需要は、コスト上昇や充電インフラの整備状況、各国の関税・補助金政策の影響を受けて伸びが鈍化傾向です。

それでも中長期的には電動化の流れは継続すると見られており、需要拡大に向けて体制を整備しています。

また、上図のように企画から設計・試作・評価・製造までグループ内で完結するため、顧客ニーズに迅速かつ柔軟に対応できる点が強みです。

また、半導体関連分野では、需要は鈍化傾向にありますが中長期的な成長が見込まれています。

半導体製造装置向け低ソーダアルミナ

クリーンルーム

これらの自動車部品・半導体関連分野での取り組みにより、需要回復・拡大局面において収益を取り込む体制は整いつつあります。

一方で、自動車や半導体市場は景気や政策の影響を受けて需要が変動しやすいため、EV市場の成長鈍化や半導体投資のサイクルに対して柔軟に対応できるかが今後の課題となるでしょう。

市場動向への対応力が求められる分野だね!

日本軽金属ホールディングスは、海外市場を中長期の成長ドライバーの1つとして位置づけ、特にインドと北米を中心に事業基盤の強化を進めています。

一方で、中国市場では日系自動車関連の需要が低迷しているため、北米・インドを中心とした他地域での戦略を強化することでリスクを軽減しています。

インドは、人口増加と経済成長を背景にアルミ需要の拡大が見込まれる上に、アルミスクラップ(アルミ製品の廃棄物)の最大の流入国でもあります。

2025年6月には現地の大手合金メーカーと合弁会社を設立し、現地企業のアルミニウムスクラップの調達・選別能力や鋳造設備を活かした2次合金事業を開始しました。

成長が著しいインド市場の取り込みだけでなく、日本国内への再生アルミニウム供給体制を構築するため、商品やスクラップとして国外に流出したアルミ素材を還流させるグローバルな仕組みの確立を目指しています。

北米市場では、EV需要の本格化を見据えた供給体制の構築のため、自動車部品分野を中心に量産化に向けた大型投資を実施しました。

また、インドと同様に2次合金事業にも力を入れ、再生アルミニウムのグローバルなサプライチェーン構築に向けて収益向上を目指しています。

今後の収益化が重要な課題だよ!

💡このパートの要約

ここでは、日本軽金属ホールディングスの事業内容や業績について詳しく見ていきます。

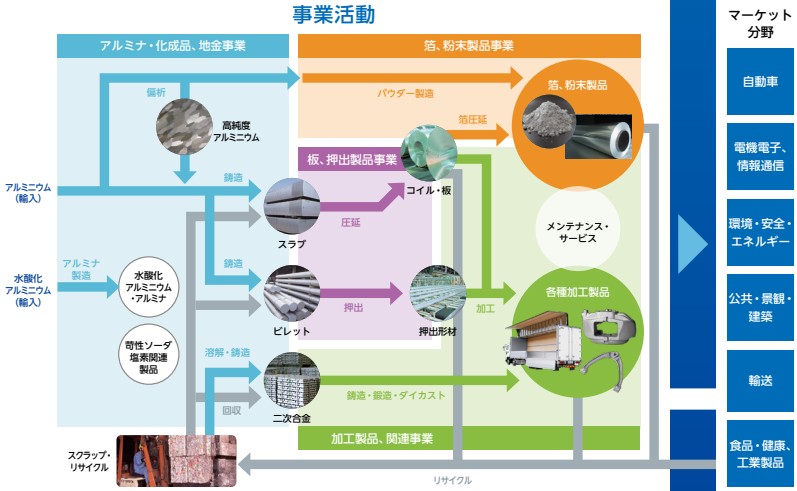

日本軽金属ホールディングスは、素材から加工製品まで一貫した商品の開発・製造・販売を手掛け、大きく分けて4つの事業を展開しています。

| 事業区分 | 売上高 | 前期比 | 営業利益率 | 売上高構成比 |

|---|---|---|---|---|

| ①アルミナ・化成品、 地金事業 | 183,583 | +10.9% | 5.4% | 31.4% |

| ②板・押出製品事業 | 111,219 | +7.4% | 5.1% | 19.0% |

| ③加工製品、関連事業 | 177,660 | +3.1% | 3.4% | 30.3% |

| ④箔、粉末製品事業 | 113,011 | +3.8% | 6.8% | 19.3% |

アルミナ・化成品、地金事業は、原料や素材に近い上流分野のセグメントです。

水酸化アルミニウムやアルミナを主力製品とする化成品事業グループと、高純度アルミニウムやアルミニウム2次合金などを扱うメタル事業グループからなります。

2014年に国内最後のアルミニウム製錬事業から撤退し、

原料は輸入しているワン!

水酸化アルミニウム

アルミナ(Al₂O₃)

①のアルミナ・化成品、地金事業で作られたアルミニウムに、圧力をかけて「板材」や「押出形材」を製造する中流分野のセグメントです。

板材や押出形材の製造だけでなく開発にも携わり、製品は自動車・電子機器・輸送・建築分野などに幅広く提供されています。

特に、放熱性に優れるEV向けのリチウムイオン電池ケース用板材が好調です。

加工製品、関連事業は、「アルミニウム2次合金」や、②板・押出製品事業の「板材」や「押出形材」をもとに様々な製品に加工する下流分野のセグメントです。

さらに、輸送機器・エンジニアリング・自動車部品・インフラの4つの事業グループに分かれています。

売上高は輸送分野の製品が50%弱を占めており、グループ会社の日本フルハーフはトラック架装のシェアNo.1です。

インフラ事業グループは、日本軽金属ホールディングスの物流・情報システム機能全体の管理や支援を行っているよ!

アルミ箔、アルミパウダー、ペースト、日用品を手がける下流分野のセグメントです。

グループ会社の東洋アルミニウムは、アルミ箔やアルミペースト、アルミパウダーの部門で国内トップシェアを誇ります。

リチウムイオン電池の外装用箔や、医薬品包材向け加工箔、一般消費者向けアルミホイルなどが主力商品です。

錠剤の包装や料理で使うアルミホイルは、私たちにもなじみがあるね!

日本軽金属ホールディングスの近年の業績も見てみましょう。

| 決算期 | 2022年 3月期 | 2023年 3月期 | 2024年 3月期 | 2025年 3月期 | 2026年 3月期 | 2027年3月期 (予想) |

|---|---|---|---|---|---|---|

| 売上高 | 486,579 | 516,954 | 523,715 | 550,180 | 585,473 | 690,000 |

| 営業利益 | 22,198 | 7,539 | 18,189 | 21,744 | 25,626 | 27,000 |

| 営業利益率 | 4.6% | 1.5% | 3.5% | 4.0% | 4.4% | 3.9% |

| 当期純利益 | 16,759 | 7,203 | 9,939 | 12,375 | 15,590 | 16,500 |

2026年3月期は売上高・営業利益ともに増加し、2023年3月期からの回復を経て、更なる成長への転換が鮮明となりました。

2023年3月期の落ち込みから力強く回復しているのが分かるワン!

2023年3月期に営業利益が大きく落ち込んでいますが、業績悪化とその後の回復の背景は何でしょうか?

【2023年3月期に営業利益が大幅に落ち込んだ背景】

【その後の回復要因】

外部環境の影響を受けやすいビジネスモデルである点は認識しておく必要があるね!

続いて、2027年3月期の業績予想は以下の通りです。

2027年3月期の業績予想

2027年通期業績予想は、自動車・半導体関連の市場動向や不確実性の高い国際情勢を考慮した上でも、前年から大幅な増収増益の見通しとなっています。

💡このパートの要約

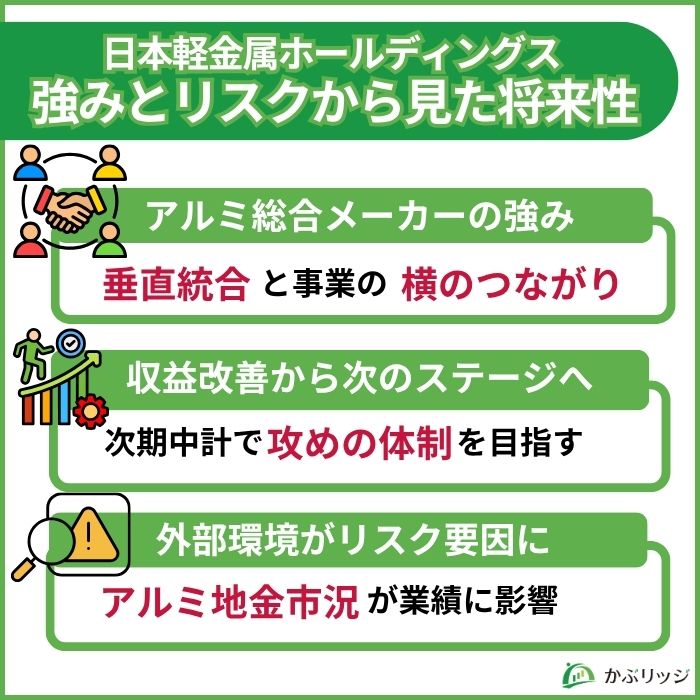

日本軽金属ホールディングスの独自の強みと、注意すべきリスクの双方から見た将来性はどうでしょうか。

日本軽金属ホールディングスは、グループ内で素材から最終加工製品まで完結する垂直統合型のビジネスモデルであると共に、異なる事業グループを横断的につなぐ体制を基盤とするのが最大の強みです。

まず、垂直統合型のビジネスモデルにより、以下のようなメリットを享受しています。

垂直統合型ビジネスモデルのメリット

加えて、縦割りになりがちな各事業部門を横断的に結びつける体制により、顧客のニーズを起点に価値提供するという一連の流れをグループ一体で担っています。

例えば、EV向け軽量部品の開発ニーズに対しては、地金・板押出・自動車部品の各部門が連携し、素材選定から最終製品まで1社のみでカバーした提案が可能です。

素材から製品まで扱える総合力と、事業分野同士のつながりの両方が強みなんだね!

直近の2026年3月期は営業利益256億円(前年比17.9%増)と増益を達成し、さらに2027年3月期予想でも増収増益見込みです。

こうした収益改善を足場に次の成長ステージへ踏み出すため、次期中計(2026〜2028年度)では経常利益目標を2024年度比1.5倍(300億円)に設定し、「攻めの体制」への移行を図っています。

💡攻めの体制への具体的な施策

収益の質と量を高める戦略だワン!

日本軽金属ホールディングスの将来性を評価する上で見落とせないリスクは、アルミニウム地金市況やEV・半導体市場の需要、エネルギー価格高騰といった外部環境の変化により業績に影響が出る可能性がある点です。

主な外部環境リスク

特に、アルミ地金の市場価格は景気や為替で変動しやすく、仕入れコストに影響して業績がぶれるリスクがあるのが特徴です。

アルミニウム先物市場の価格推移をみると、減益となった2022年度は価格が高騰しており、現在はその水準に迫る勢いで上昇しています。

アルミニウムは精錬に大量の電力を消費するため、エネルギー価格高騰でアルミ地金価格も上昇しやすい点にも注意が必要です。

一方で、アルミ地金の輸入先はオーストラリア・UAE・ロシア・サウジアラビアなど複数国に分散しており、特定国のリスクが直撃しにくい点は相対的に安定要因といえます。

コスト上昇分をどれだけ価格転嫁でカバーできるかがポイントだね!

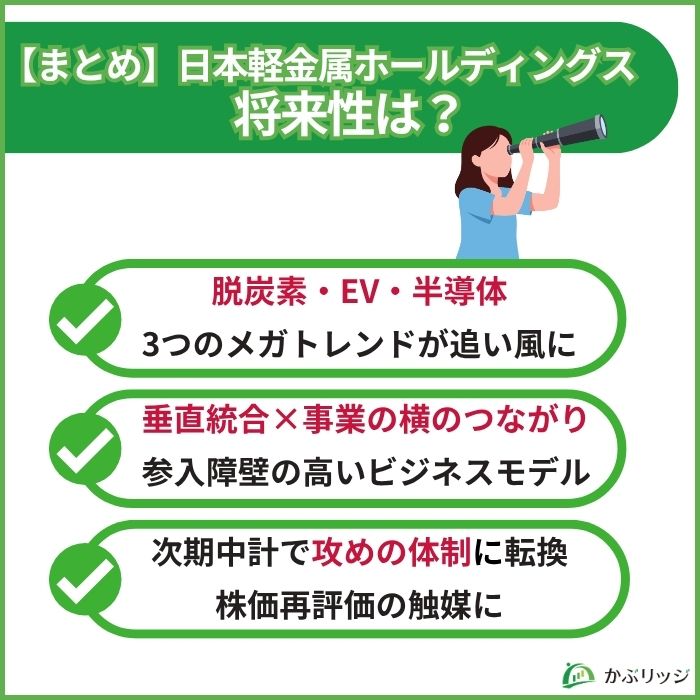

最後に、日本軽金属ホールディングスの将来性と投資価値についてまとめます。

💡かぶリッジの結論

日本軽金属ホールディングスは、再評価余地が大きい将来性のある銘柄と言えます。

投資判断をする上でのポイントは以下の通りです。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、日本軽金属ホールディングスは脱炭素・EV・半導体という構造的な成長トレンドを、アルミ総合メーカーとしての強みで取り込める数少ない企業です。

外部環境への感応度の高さというリスクを理解した上で、中長期の視点で向き合う価値のある銘柄といえるでしょう。

次期中計の全体像もチェックすると良いワン!

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。