LINEでも情報をお届けします

LINEでも情報をお届けします

2026年前半もそろそろ終わり。中東情勢の緊張感の高まりや資源価格の動向など不安要素がありながら、5月には日経平均株価が6万3,000円台に乗り、史上最高値を更新するという大ニュースも飛び込んできました。

株式市場が活発化している今こそ、将来有望な”キラリと光る企業”を発掘したいところです。

そこで今回は、育ママ投資家として活躍するちょる子氏が、個人投資家を代表してレカム株式会社<3323> の伊藤社長にインタビューを行いました。

この記事のまとめ

★アンケートに回答いただくと、抽選でAmazonギフト券1,000円分をプレゼント!

アンケート〆切:2026年6月22日(月)※記事の後半にアンケートを掲載しています。

伊藤 秀博(いとう ひでひろ)氏

レカム株式会社 代表取締役社長 兼 グループCEO 兼 海外事業本部長。

新日本工販株式会社(現・株式会社フォーバル)に入社し、福岡支店長として顧客ゼロから2年で支店を立ち上げるなど、オフィス機器の営業で実績を積む。

1994年9月に株式会社レカムジャパン(現・レカム株式会社)を設立し、業界初の「営業のフランチャイズ」システムを構築するなど、パブリックカンパニーとしての実績を積み重ねる。

2004年に現在の東証スタンダード(旧:大証ヘラクレス)に上場。

2018年には中国子会社の大連レカムが新三板に上場したため、日中同時上場企業となる。

ちょる子 氏

2011年に元本240万円で投資をスタートし、産休・育休期間に資産を拡大。

現在は3億円超の資産を運用する「育ママ投資家」。大手外資系企業での営業・マーケティング、スタートアップでの広報立ち上げを経て独立し、現在はPR・マーケティング・IR支援を中心に活動するほか、投資家として『日経WOMAN』『ダイヤモンドZAi』『日経マネー』など多数のメディアに出演。

X(旧Twitter):@kabu_st0ck

※本記事は企業情報をご提供するもので、個別企業の株式売買を推奨するものではありません。

本日はよろしくお願いします!

はじめに、御社の概要について教えていただけますか?

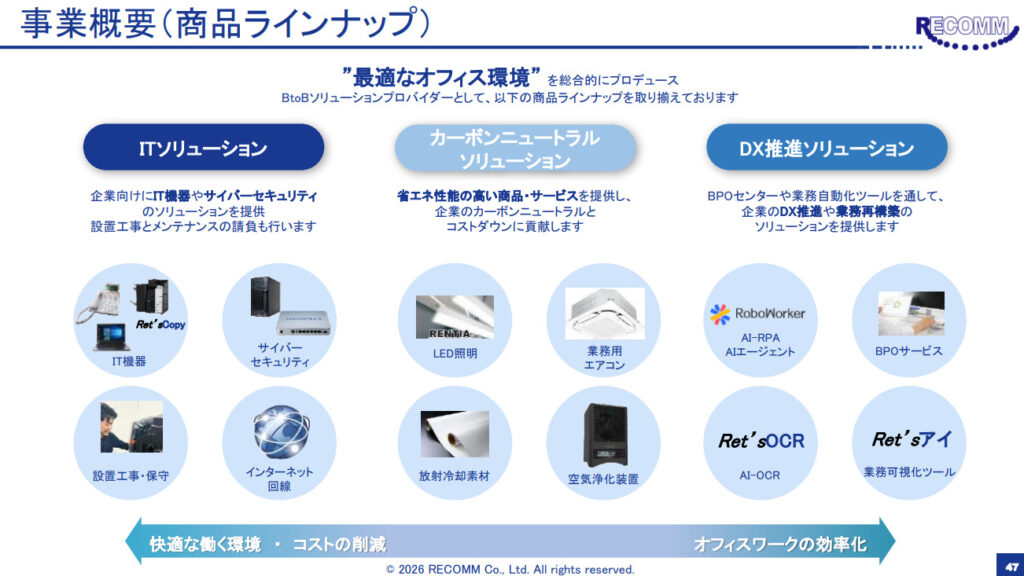

当社は1994年に、日本国内の中小企業のお客様を対象にIT機器全般の販売を行う事業として創業した会社です。

創業以来、法人営業を主体としてきた点が大きな特徴で、現在は3つの事業を、日本と中国・ASEANを中心とするアジア8カ国の合計9カ国で展開しています。

事業セグメント

多様な事業を展開されているのですね。

御社ならではの特徴や強みについてもお聞かせください。

当社の特徴としては、2004年に現在の東証スタンダード(旧・大証ヘラクレス)に上場しているのに加え、中国子会社の大連レカムが中国の新三板にも上場している点が挙げられます。

日本の親会社と中国の子会社が日中で同時上場している企業は、日本では大変珍しいかと思います。

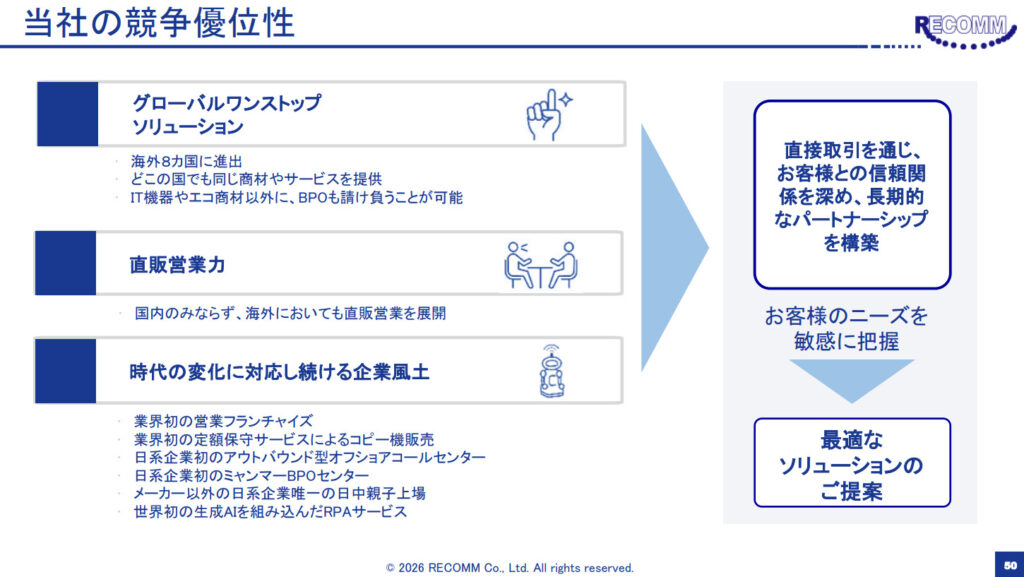

また強みとしては大きく3つありまして、第1に、30年弱にわたって法人営業を続けてきた「ダイレクトの営業力」。

第2に、メーカーではない独立系の販売会社でありながら、アジア8カ国に展開していること。

お客様の海外拠点すべてに対して同じ商品・同じサービスを提供し、アフターサポートまでワンストップで完結できる体制は他にあまり例がありません。

第3に、創業以来、時代の環境変化に合わせて新しい事業やサービスを生み出してきた「柔軟な対応力」です。

独立系で9カ国にネットワークがあるというのは、本当に大きな強みですね。

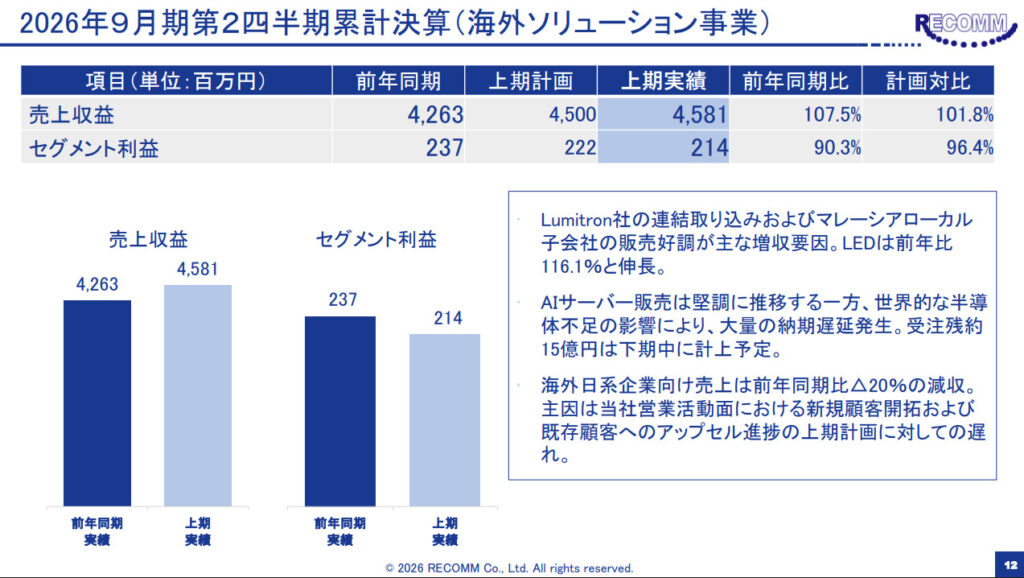

前期の2025年9月期は海外事業が大きな牽引役となりましたが、その背景について改めて教えていただけますか。

また、その傾向は今期(2026年9月期)も継続していますか?

前期の海外事業の伸長の最大の要因は、2024年にM&Aで子会社化したシンガポールのAIサーバー販売会社のフル寄与です。

同社は年間で約20億円の売上規模があり、これが前期の連結業績に通期で貢献したことが大きいですね。

この傾向は今期に入ってからむしろ加速していまして、足元のAIブームに乗る形で受注残がかなり積み上がっています。

NVIDIAのGPUの品薄もあって、AIサーバーそのものの供給に時間がかかるようになっており、納期が従来の2倍、3倍に伸びているケースもあります。

逆に言えば、これから順次納品が進めば、今後の売上に対してプラスの影響が継続的に出てくると見ています。

時流にしっかり乗っていらっしゃるのですね。

国内ソリューション事業の現状についても教えてください。

国内ソリューションは、前年同期比では若干の減収ベースで推移しています。

ただ、今期は新中期経営計画の2年目にあたり、海外も含めグループ全体で「営業のDX推進」をキーワードに取り組みを進めています。

分析してみると、営業職の1日のうち、実際に営業に充てられている時間は約40%にとどまり、残りの60%はデスクワークや移動に費やされていることがわかりました。この比率を改善するために、複数の施策を始めています。

また毎年4月には新卒社員が大量に入社しますが、今年からAIロールプレイングシステムを導入しました。

従来は上司や先輩がロープレの相手をする必要があり、双方の時間が制約されていましたが、AIが相手になることで新人は空き時間に何度でも練習できる。

今年の後半から来年にかけて、こうした営業DXの取り組みを「一人当たり売上の向上」という形で結果に出していくフェーズに入っています。

前期に実施された子会社合併(レカムジャパンとオーパス)について、現場の営業プロセスや顧客へのクロスセルの面で、どのようなシナジーが具体的に現れ始めていますか?

特に首都圏の営業拠点では、もともと営業部門とサービス部門でロケーションも会社も異なっており、情報共有やチーム営業がなかなかできていませんでした。

合併によって評価制度を含めて一本化されたことで、営業とサービスが連携してチームとしてお客様に向き合う体制が、徐々にではありますが強化されてきています。

もう1つは、顧客情報システムが一本化されたことで、これまで重複していた業務や無駄が解消されつつあります。こうした効果も少しずつ表れてきています。

BPR事業はセグメント区分の変更に伴い、今期よりDX事業へ移行したと認識していますが、現状の取り組み状況と、現在最も注力されている点について教えてください。

最も注力しているのは、AIエージェントの販売です。

中国の開発元(提携先)はすでに昨年秋頃から本国で販売を開始しており、現地ではすでに売上の3分の1程度をRPAではなくAIエージェントが占める状況になっています。

当社では、その日本語版の開発を進めてきまして、ちょうど2026年2月にお客様へリリースできる状態まで開発が進みました。

本格的な営業を開始したのが2月なので、まだ3カ月目という段階ではありますが、今期のDX事業はこのAIエージェントをいかにお客様に提案し、広げていくかが最重要課題になっています。

営業上のボトルネックはどんな点でしょうか?

やはりお客様側が「AIエージェントを使ったことがない」ため、「AIで何ができるのか」「実際にどう使えるのか」のイメージが湧かないという点が一番でした。

RPAと比べても価格は4倍ほど高く、決して安い買い物ではありませんから、興味はあっても具体的なイメージが湧かない限り、商談はなかなか進みません。

2026年2月までは実機のデモをお見せできなかったのですが、今は実際に画面をお見せして「こうするとこうなります」と提案できる体制が整いました。

これからはエンジン全開で営業を展開できると考えています。

利益率の改善にも寄与しそうですね。

他社との差別化ポイントや、想定される参入市場についても教えてください。

正直に申し上げると、これまでRPAを単独で販売していた頃は、お客様の反応で最もネガティブだったのが「中国製である」という点でした。

しかしAIエージェントの世界では、DeepSeekをはじめとして「中国のAIはすごい」という評価が世の中に広がってきていますので、むしろ「中国製だからこそ性能が高く、価格も安い」という訴求が強みに転換しつつあります。

現時点で他社のAIエージェントが市場でいくらで売られているかを見ても、当社の商材は圧倒的に安価です。

加えて、グローバル展開している企業のお客様にとっては、日本語・中国語・英語の3言語同時対応ができるという点は他社にはない大きな差別化要素になります。

もう1つ期待しているのが、事業横断のクロスセルです。

当社の3事業は、これまで顧客属性が「国内ソリューション=中小企業」「海外ソリューション=大手製造業」「DX=中堅企業」と完全に分かれていました。

しかし営業活動の中で、海外に工場を持つ大手製造業のお客様が、本社側ではDXに取り組んでいる一方、海外工場までは手が回らずDX化が遅れているケースが多いことが分かってきました。

生産管理や在庫管理など、大手のお客様こそAIエージェント導入の効果が大きく出る領域ですから、海外ソリューション事業の顧客基盤に対してDX事業がチームで営業していけば、かなりの受注が見込めると期待しています。

中小企業に対してDXやカーボンニュートラルを提案する際、顧客側が導入をためらう最大の「壁」は何だとお考えでしょうか?

一番は、やはり「資金」です。

中小企業の社長は当然、潤沢に現金が余っているわけではありませんから、ここでまず立ち止まる方が多い。

もう1つ難しいのは、AIエージェントやRPAのような「形のないもの」に対して、お客様がお金を払う意思決定をしにくいという点です。

私自身も経営者なのでよく分かりますが、パソコンやスマホのような形のあるものなら「いくらなら買ってもいい」という判断ができるのに、ソフトウェア的なソリューションは「業務効率が上がります」と言われても、何十万、何百万を出すのに躊躇してしまう。

それを乗り越えるための、御社独自のノウハウがあれば教えてください。

AIエージェントについては、基本的に3年契約などの長期契約を前提に、月額のお支払いで導入できるサブスク型のモデルで販売していく方針です。

初期費用をできる限り抑えて、毎月の固定費としてご導入いただける形にすることで、お客様の心理的・財務的ハードルを下げる狙いです。

実は10年ほど前にも近い経験がありまして、当時、中国メーカーと提携してインターネットセキュリティのUTMという機器を販売したのですが、最初はソフトウェアとしてサブスク型で売り出したところ、全く売れなかった。

そこで「形のあるハード」にしてリース契約に切り替えたら、急に売れるようになった経験があります。

社長は形のないものにお金を払いにくい、という構造は10年経った今もあまり変わっていないので、お客様の心理に合わせた提案設計が重要だと考えています。

伊藤社長のご経験に基づいたノウハウがあるのですね。

御社が推進されている「営業体制のDX化」について、現時点の進捗をどう評価されていますか?

営業時間の比率を上げる取り組みとしては、まず移動時間の短縮があります。

海外ではオフィスから工業団地までの移動に片道1〜2時間かかるケースもありますので、平日は工業団地近くのホテルに泊まり込む「出張営業」スタイルにして、移動時間そのものを圧縮する取り組みを進めています。

もう1つ、現在開発中なのが、提案書や見積書を作るプロセスの効率化です。

新入社員ですと、慣れていないこともあり、1件の文書作成に1〜2時間かかることもざらにあります。ここに自社のAIエージェントを活用し、お客様の数字さえ入力すれば自動で提案書や見積書を作成してくれる仕組みを社内で開発しているところです。

人的資本の質の向上も重要なテーマかと思います。

海外M&Aや子会社統合が進む中、人材に対するお考えや具体的な施策について教えてください。

日本国内については、当社は新卒採用が中心です。

育成した社員が、本人の希望に応じて海外法人へ出向して営業を経験する。

海外で経験を積んだあとは、組織のリーダーや幹部として国内に戻ったり、別の国で働いたりと、多彩なキャリアパスを描けることが大きな魅力になっています。

営業会社の中では珍しく、「海外で働きたいから入社する」という海外志向の強い人材に対して採用力があると感じています。

また、現在の海外のローカル子会社は、いずれも創業30〜40年の歴史を持つファミリー企業で、創業者からの世代交代を機にレカムグループに加わってきた経緯があります。

ローカル企業としての知名度や信用力はあるものの、人事制度が整っていない会社も多かったため、当社の人事評価制度を導入し、3カ月ごとに公平で透明な評価を行う仕組みを入れました。

これによって、給与アップや昇格、さらにはグループ内の他国への異動など、ローカル社員にも明確なキャリアアップの道筋を示せるようになっています。

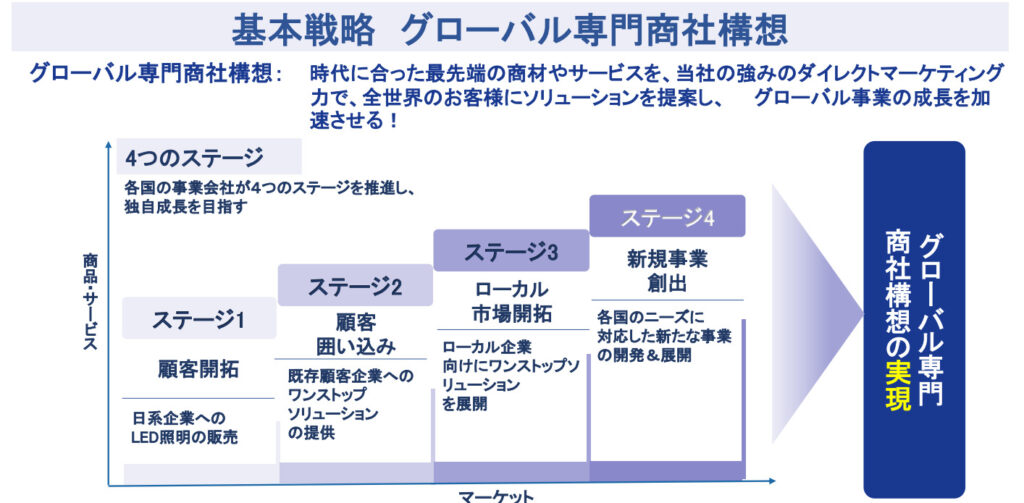

「グローバル専門商社構想」について、改めて概要を教えていただけますか?

当社は2017年にベトナムへ本格進出した際、新たな成長戦略として「グローバル専門商社構想」を掲げました。

その時代に合った最先端の商材・サービスを、当社の強みであるダイレクトの営業力で全世界のお客様に提案し、結果として各国レカムが利益を出し、雇用を生み、その国の経済発展に貢献していく。これを最終目標としています。

具体的には、各国の事業会社が以下の4つのステージを段階的に進めていく構想です。

LEDはコスト削減効果が明確で、お客様にも分かりやすく、コモディティ化が進んでいるため自社ブランド「RENTIA」での大量生産が可能。まず、ここで顧客基盤を獲得。

LEDのお客様に対して、業務用エアコン、コピー機、サーバー用IT機器など、当社の商材全般をクロスセルしていきます。

ステージ1〜2で培ったノウハウを横展開し、その国のローカル企業を新規開拓します。

各国のニーズに合った独自の商品やサービスを開発・販売し、利益と雇用を最大化していきます。

構想の進捗状況について教えてください。

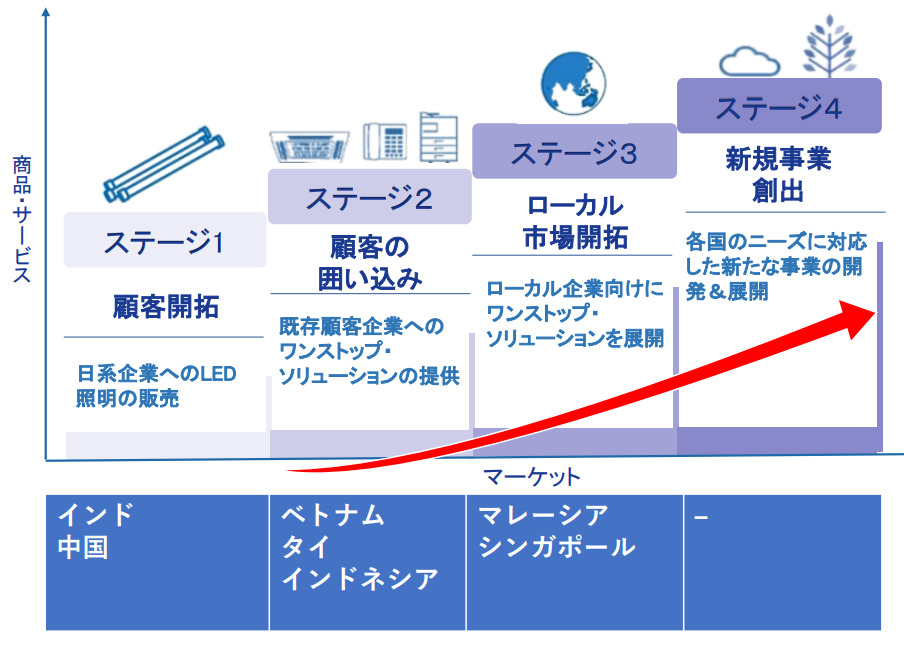

各国の進捗には差があります。

マレーシアとシンガポールはステージ3に到達しており、これは現地のクロスボーダーM&Aによって、お客様と販売網を一気にグループに取り込むという手法で進めてきました。

インドネシアとベトナムはステージ2の段階です。

中国は、日系企業の数があまりにも多く、10年やっていてもまだシェアは20%程度ですので、LED販売でまだ十分に開拓余地があると判断し、あえてステージ1のままにしています。

インドはコロナ禍のロックダウンの影響が最も大きく、2020年に一度撤退、再進出して間もないため、現在はステージ1の再立ち上げ段階という位置付けです。

御社の強みであるM&Aにおいて、買収先企業のポテンシャルを最大限に引き出すPMI(統合プロセス)で、経営陣として特に重視されているポイントは何でしょうか?

基本的な考え方は、それぞれのビジネスを最もよく知っているのは、その会社の今の経営陣であるということです。

買収したからといってやり方を大きく変えたり、人を動かしたりはせず、運営は基本的に任せる。

一方で、人事評価制度などグループ共通のノウハウは投入し、より良い組織に仕上げていきます。

さらに、グループ内で営業協力を行い、お互いの会社の売上が伸びるような相乗効果を生み出していくのがPMIの基本方針です。

もう1つ重視しているのが、各社の経営者が「私と直接相談できる関係」を保つことです。

海外ローカル子会社にはレカム本体から派遣している人間はおらず、各社の役員会に私が非常勤役員として参加しているのみ。

各社の社長から見ると、「何かあれば伊藤さんに直接相談できる」という関係性になっています。

「子会社になったけれど、立場は対等であり、グループのトップと直接話せるパートナーだ」という感覚を保てることは、現地経営者のモチベーションの観点で非常に重要だと考えています。

お互いに「パートナー」というお話、印象的でした。

それは伊藤社長ご自身のスタンスとして意識されているのですか?

少し話は変わりますが、私はいまだに田中角栄の言葉が忘れられません。

子分にお金を配る時に、本来お金は「くれてやる」ものではなく「あげる側が、どうぞ受け取ってくださいという姿勢で渡さなければならない」と。

受け取る側は申し訳ない気持ちを持っているからこそ、配る側こそ「ありがとう」と言いながら配るべきだ、という話です。

M&Aもこれに似ていて、「買ってあげる」「出資してあげる」ではなく、「お願いだから買わせてください、一緒にやっていきましょう」という気持ちで接する。

自分が会社を売る立場だったら、やはりそういう姿勢の相手に売りたいと思うはずなので、私はできるだけそういう意識でM&Aに臨むようにしています。

上場企業の社長として大変素晴らしい考え方だと思います。

※同社IR資料を基にかぶリッジ編集部追記。

出典:レカム株式会社 2026年9月期 第2四半期 決算短信(IFRS)/決算説明資料(2026年5月15日公表)

同社より2026年5月15日に発表された上期決算は、売上収益69.6億円と過去最高を更新。

一方、営業利益は2,600万円と計画未達となりましたが、これは2026年1月に新規連結したLumitron社(シンガポール)とカワハラ事務機(岩手)のM&A一時費用 約1.2億円が集中計上された一過性要因によるもの。

一時費用を除外した調整後ベースでは、営業利益は1.46億円、親会社当期利益は1.42億円と、中計の成長軌道を実質的に維持しています。

通期計画は据え置きで、下期はAIサーバー受注残の計上と新規連結2社の通期寄与で挽回する計画を示しています。

詳細は、レカム株式会社のホームページよりご確認ください。

「営業DX」「AIエージェント」「M&Aによる海外展開」等の対談で語られたトピックが、足元の決算でも具体的な数字として動き始めていることが確認できる決算内容でした!

\レカム×ちょる子氏 特別対談 アンケート/

企業へのフィードバック、より良いコンテンツ提供の為、アンケートのご協力をお願いします。

抽選で50名様にAmazonギフト券1,000円分が当たる!

アンケート〆切:2026年6月22日(月)

※アンケート当選目的のための複数アドレスによる回答、ランダムな回答、AIによる回答とみなされるものは当選対象より除外させて頂きます。

※Amazonギフト券はアンケート締切より5営業日以内にメールにてお送りします。落選のご連絡は致しませんのでご了承ください。

※アンケートに回答いただくと自動的にかぶリッジのメールマガジン(無料)へ登録されますのでご了承ください。(登録後、メールより解除も可能です)

「グローバル専門商社構想」が完成した際、国内事業・海外事業・DX事業の利益構成比について、どのようなバランスを理想とされていますか?

現状でも、利益構成は概ね国内が3分の1、海外が3分の2というバランスです。

海外の方が伸びしろがあるという見方はよく聞きますが、私自身は無理にこれ以上海外比率を高める必要はないと考えています。

今の3分の1:3分の2程度の比率を保ちながら、双方が成長していく形が一番健全だと見ています。

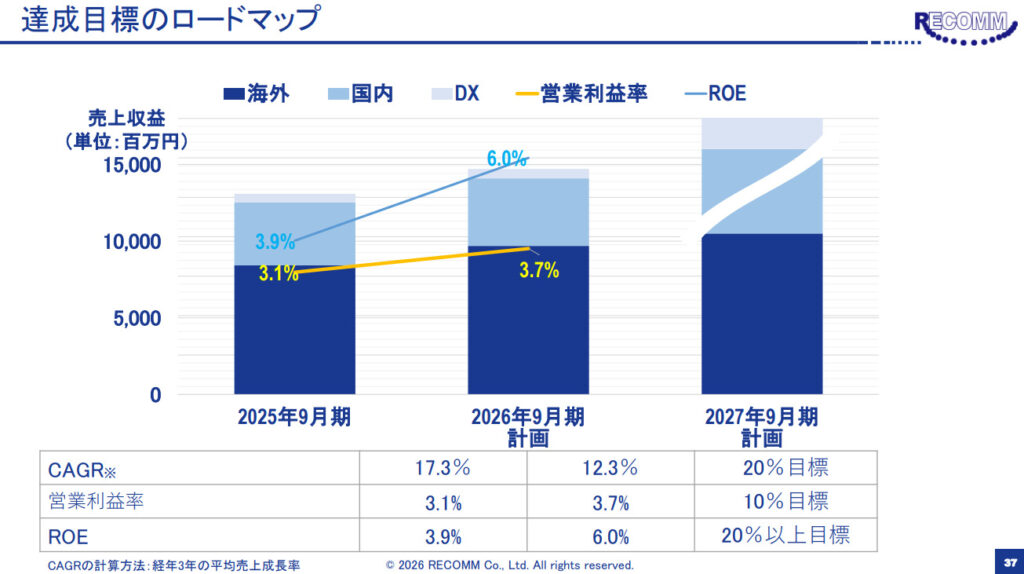

中期経営計画の達成目標に対する進捗状況と、達成へのコミットの度合いについて教えてください。

売上高はCAGR20%を目標としていますが、現状は10%台後半で推移しています。

AIサーバーの受注残もしっかりあり、来期売上が200億円程度まで伸びれば平均でCAGR20%は維持できる水準ですので、ここはしっかり達成していけると考えています。

問題は質の部分で、営業利益率10%が目標ですが、現状はまだ3〜4%程度の水準です。

これを10%まで引き上げられるかどうか、そしてROEもほぼ連動しますので、この2つの達成は、来期に営業DXの成果が「営業効率化」という形で結果に出せるかどうかに、ほぼかかっています。

次期中期経営計画では、どのような方向性を見据えていらっしゃいますか?

具体的な数字はまだお話できる段階ではありませんが、方向性としては2つあります。

1つは既存事業の効率化のさらなる深化。

当社自身がAIエージェントを販売しているくらいですから、社内のAI活用を一段と進めて間接コストを下げ、次期中計ではより高い利益率を実現したい。

もう1つは、海外でのM&Aです。

海外子会社一社一社がうまくいけばいくほど、同じように世代交代を考えている海外のファミリー企業から「レカムなら任せられる」と思っていただけるようになります。

大手企業に買収されると一部門として扱われ、相手も本社の部長クラス止まり、というケースは多い。

当社の場合、お互いパートナーで規模感も近いため「本物のパートナー」になれるという訴求が、これまでのM&Aでも口説き文句として効いてきました。

この相乗効果をさらに発揮することで、今回の中計以上の成長を実現する次期中計を描いていきたいと考えています。

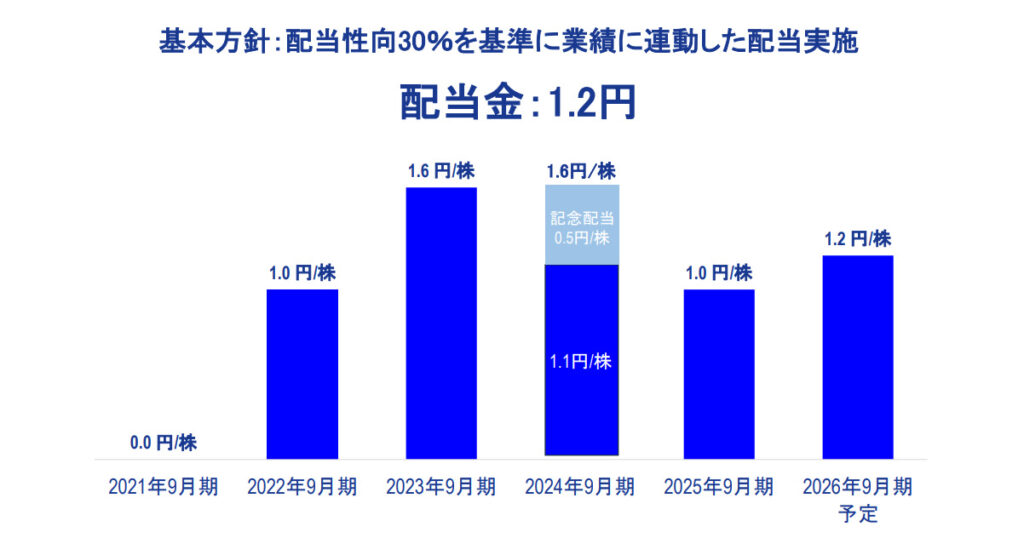

昨期は18期ぶりに過去最高売上高を更新されましたが、今後の成長投資とのバランスを踏まえた株主還元(配当性向の引き上げや自己株式取得など)に対するスタンスについて教えてください。

当社はかねてより、配当性向30%を基本方針としてきました。これに関しては、当面はこの比率を変えるつもりはありません。

余剰資金は、より多くの拡大・成長投資に振り向けていきますが、安定的な株主還元として、配当性向30%は維持していきたいと考えています。

最後に、個人投資家の皆様へメッセージをお願いします。

当社は企業規模の割には株主数が約2万4,000名と非常に多く、そのほとんどが個人投資家の皆様です。

規模に対する流動性も高く、本当に個人投資家の皆様に支えられている会社だという実感があります。

これまでにもいろいろな挑戦をしてきて、うまくいかずに業績修正を出したり、株価がなかなか上がらなかった時期もありました。

しかしだからといって「安定重視」に転換するのではなく、今後も新しい事業にどんどん挑戦し、当社ならではの価値を持つ事業・サービスを生み出していきます。

優秀な会社さんと一緒にグループに入っていただき、より成長率を高められるよう、これからも邁進してまいります。

当社の株を持つことに“夢”を感じていただき、ご支援をいただけますと幸いです。

お話を伺っていて、伊藤社長のお人柄と、会社が愚直に伸びていく姿が強く伝わってきました。

AIサーバーの受注残や、AIエージェントの今後の伸びしろなど、IRとして発信していかれる材料も豊富にあると感じます。2万4,000名の株主は、これまでのIR活動を地道に積み上げてこられた御社のお力ですよね。

本日は本当にありがとうございました!

こちらこそ、ありがとうございました。

今回お話を伺って一番印象に残ったのは、「お互いパートナーである」という言葉でした。M&Aというと「買う側/買われる側」の構図で語られがちですが、伊藤社長は田中角栄のエピソードを引きながら、「買わせていただく」という姿勢で経営者の方々と向き合っていらっしゃる。

海外ローカル子会社にレカム本体から人を派遣せず、現地経営者に任せきるスタイルも地続きで、だからこそ世代交代を考えているファミリー企業から「レカムなら任せられる」と選ばれてきたのだと納得しました。

事業面で大きな可能性を感じたのは、AIエージェントの日本展開です。中国での先行実績、サブスク型による導入ハードルの低さ、3言語対応、そして海外ソリューション事業の大手製造業顧客へクロスセルできる土壌——事業横断の収益機会としてかなり期待が持てる構造だと感じました。

「安定重視に転換するのではなく、これからも新しい事業に挑戦していく」という伊藤社長の言葉に、成長を追求する経営者の覚悟を感じます。レカムのこれからを、一個人投資家としても、楽しみに見守っていきたいと思います。

\レカム×ちょる子氏 特別対談 アンケート/

企業へのフィードバック、より良いコンテンツ提供の為、アンケートのご協力をお願いします。

抽選で50名様にAmazonギフト券1,000円分が当たる!

アンケート〆切:2026年6月22日(月)

※アンケート当選目的のための複数アドレスによる回答、ランダムな回答、AIによる回答とみなされるものは当選対象より除外させて頂きます。

※Amazonギフト券はアンケート締切より5営業日以内にメールにてお送りします。落選のご連絡は致しませんのでご了承ください。

※アンケートに回答いただくと自動的にかぶリッジのメールマガジン(無料)へ登録されますのでご了承ください。(登録後、メールより解除も可能です)

| 商号 | レカム株式会社(RECOMM CO., LTD.) |

|---|---|

| 本社所在地 | 東京都渋谷区代々木三丁目25番3号 あいおいニッセイ同和損保新宿ビル12階 |

| 代表者 | 代表取締役社長 兼 グループCEO 伊藤 秀博 |

| 設立 | 1994年9月 |

| 資本金 | 24億49百万円(2026年3月末時点) |

| 従業員数 | 連結467名(2026年3月末時点) |

| 上場 | 東京証券取引所 スタンダード市場(証券コード:3323)/中国子会社 大連レカムが新三板に上場 |

| 事業内容 | 国内ソリューション事業/海外ソリューション事業/DX事業 |