LINEでも情報をお届けします

LINEでも情報をお届けします

・MSワラントの仕組みは?

・MSワラントと公募増資って何が違うの?

・MSワラント発行後の株価への影響は?

このようなお悩みを解決します。

かぶリッジの結論

MSワラントは、上場企業の資金調達方法の一種ですが、その特徴から「悪魔の増資」と言われることもあります。

あまりなじみがないため、その仕組みについてよく知らない人も多いはず。

MSワラントを発行すると株価へどのような影響があるんだろう?

💡この記事で分かること

記事の後半では、MSワラントについてのアナリストの見解や、実際の銘柄事例・よくある質問(FAQ)もまとめているので、ぜひ最後までご覧ください。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

米国株に強く、分析ツールが使いやすい!

💡このパートの要約

MSワラントとは…

ワラントは英語の「Warrant(保証・権利)」に由来するワン!

MSワラントとは、上場企業が資金調達をするための手段の1つです。

仕組みや特徴をまずは解説していきます。

MSワラントの基本から教えてほしいな!

ワラントとは、ある会社の株式を「あらかじめ決めた価格」で買う権利のことです。

日本では「新株予約権」として会社法上に規定されていて、この権利を持っている人は、株価がどう動いても契約時に決めた行使価格で株式を取得できます。

たとえば「1株1,000円で買える権利」を持っていれば、その後株価が1,500円に上昇しても1,000円で買えるため、差額の500円分のキャピタルゲインを得られる仕組みです。

なお、ワラントには大きく分けて以下の2種類があります。

本記事では、特に投資家への影響が大きい「MSワラント」を中心に解説するよ!

MSワラント(行使価額修正条項付新株予約権)とは、株価の変動に応じて行使価格がその都度修正される新株予約権のことです。

「Moving Strike Warrant(移動する行使価格を持つ新株予約権)」の頭文字を取ってMSワラントと呼ばれています。

MSワラントでは株価が下落するたびに行使価格も引き下げられるため、割当先は株価が下がっても時価より安い価格で株式を取得し続けられる仕組みです。

難しい用語がたくさん出てくる…

まずは用語の意味を整理するワン!

それでは、MSワラントの仕組みを具体的な数値例で確認してみましょう。

| 例 | 行使価格 | 権利行使時の株価 | 権利行使の価値 |

|---|---|---|---|

| ケース① | 1,000円 | 1,500円 | 500円の利益 |

| ケース② | 1,000円 | 800円 | 権利行使しない |

ワラントはあくまで「権利」であり、行使するかどうかは権利保有者が自由に選択できます。

通常のワラントとMSワラントの行使価格はどう違うのかな?

株価や行使価格を仮定して比べてみるワン!

| 通常のワラント | 発行時(3月) | 6ヶ月後(9月) | 1年後(翌3月) |

|---|---|---|---|

| 株価 | 1,000円 | 800円 | 600円 |

| 権利行使価格 | 1,000円(固定) | 1,000円(固定) | 1,000円(固定) |

| 行使の価値 | ー | 行使しない | 行使しない |

通常のワラントであれば、権利行使価格は固定されているため、株価が1,000円を下回った時点で権利行使のメリットがなくなります。

一方MSワラントでは、株価が下落しても行使価格が追随して下がるため、割当先は継続的に株式を取得(=売却)し続けることが可能です。

なお、MSワラントには行使価格の下限(フロア)が設定されているケースが一般的です。

株価が下限価格を大きく下回ると権利行使が止まり、発行企業が想定していた資金調達ができなくなるリスクもあります。

「悪魔の増資」と呼ばれるMSワラントって悪いものなの?

MSワラントは、一般に「悪魔の増資」と呼ばれることがあります。

これは投資家・市場関係者の間で広まった俗称であり、既存株主にとって不利な影響をもたらしやすい構造を端的に表した表現です。

「悪魔の増資」と呼ばれる主な理由は以下の3点が挙げられます。

MSワラントがあると、既存株主に実際にどんな影響が出るのかな?

MSワラントのリスクを例を用いて解説するワン!

MSワラントの発行前から1,000株を保有していた既存株主にどんな影響が出るのか見てみましょう。

| 発行前 | MSワラント行使後 | |

|---|---|---|

| 発行済み株式数 | 10,000株 | 11,000株(10%増加) |

| 保有割合 | 10.0% | 9.1% |

| 1株当たりの純資産(理論値) | 1,000円 | 約909円 |

このように、MSワラントの行使が進むほど既存株主の持分価値は理論上低下します。

加えて、割当先が取得した株式を市場で売却することで売り圧力が継続的にかかり、株価の下落要因となりやすい点も「悪魔の増資」と呼ばれる所以です。

ただし、「悪魔の増資」はあくまで市場での俗称です。資金調達に成功し、その後の業績回復・株価上昇につながった事例も存在します。

MSワラントの成功例は記事後半で紹介するよ!

MSワラントは発行企業・割当先・既存株主それぞれの立場によって、受ける影響が大きく異なります。

各立場からのメリット・デメリットを見てみましょう。

MSワラントの発行企業

メリット

デメリット

割当先(証券会社等の機関投資家)

メリット

デメリット

既存株主

メリット

デメリット

既存株主からするとMSワラントはデメリットが目立つね…

MSワラントの発行が発表された際に投資家が注目すべきポイントは、主に以下の3点です。

複数の観点でMSワラントの背景や影響を検討するといいんだね!

MSワラントの発行の発表から行使期間中・行使期間終了後など、それぞれの段階で株価に動きが見られることが多いです。

ここでは「MSワラントの発表で株価はどう動くのか」「行使完了後に株価は上がるのか」といった、投資家が最も知りたい疑問に正面から回答します。

MSワラント発行後の株価は上昇するの?

一般的にMSワラントの発行後は株価が下落する傾向にあります。

例としていきなり!ステーキで有名なペッパーフードサービス(3053)のMSワラント発行前後の株価を見てみましょう。

同社は2019年12月27日にMSワラントの発表を行い、2020年1月15日(同日終値1,066円)に割当てを行いました。

予約権の行使価格は、常に行使前日の株価の92%に修正されるという条件であり、行使下限価格は666円でした。

なんか嫌な予感…

しかし、MSワラント発行直後からコロナ禍の影響で株価は急落してしまい、3月には株価が400円台まで落ちる事態に陥りました。

ワラントの予約権行使も3月には止まったことで、割当先は権利行使できなくなり市場は大混乱。

結局、ペッパーフードサービスは当初想定していた資金調達予定額69億円を大きく下回る17億円しか資金調達できず、その後も株価は落ち続け、今現在も回復の兆しが見えていません。

落ちるのも、いきなり!だったんだね…

MSワラントは株価が下落局面でも権利行使が進むという利点はありますが、転換価格の下限が設定されている場合、下限価格を下回ると行使は見込めません。

そもそも、株式発行(増資)は企業の資金調達手段としては最後に来る選択肢です。

このような資金調達の優先順位に関する考え方をペッキングオーダー理論と言います。

株主と企業のオーナー間で起こる情報の非対称性に着目し、資金調達問題を説明する理論モデルのことです。

理論上では企業は資金調達をする際、内部留保→負債(借入・社債)→株式発行(増資) の順番で行うと説明されています。

株式発行を行う場合、経営者が現状の株価水準が本来的な価値よりも割高と判断していると捉えられることが多いです。

さらにMSワラントの場合は、企業が人気の無さから公募増資でも資金調達ができない時の最後の資金調達手段という認識が強く、投資家にとってはあまりいいニュースではありません。

MSワラント発行後に株価を上昇させる銘柄もいくつかありますが、企業からMSワラントが発行された際は財務の健全性を注意して見た方がいいでしょう。

記事の後半では、アナリストに実際のMSワラントに対する見解を聞いているワン!

MSワラントの発行で株価が下落しやすいのは分かったけれど、なぜだろう?

MSワラント発行後に株価が下落しやすい理由は、主に以下の3つです。

「悪魔の増資」と言われる理由とも重複するワン!

MSワラントの発行時に株価が下がった後はどうなるのかな?

次に、MSワラント発表直後から行使期間中、行使完了前後、行使完了後数カ月まで、時系列に沿って株価の動きを詳しく解説していきます。

| 時期 | 株価への影響 |

|---|---|

| 発表直後 | 投資家心理の悪化により急落するケースが多い |

| 行使期間中 | 割当先による継続的な売却で下落圧力が続く |

| 行使完了前後 | 売り圧力が解消される可能性があるが、業績次第で方向感が分かれる |

| 行使完了後数カ月 | 調達資金の業績貢献が出始めると株価が回復するケースもある |

行使期間終了後の株価はその企業の業績次第なんだね!

MSワラントの行使が完了した後、株価が上昇に転じるケースも存在します。

「行使完了後に株価は上がるのか」という疑問に対しては、「上がるケースもあるが、条件が揃わなければ難しい」というのが実態です。

行使完了後に株価が上昇しやすいパターンは、主に以下の3つです。

行使完了後に株価が上昇しやすいパターン

一方で、行使完了後も株価が低迷し続けるケースも少なくありません。

以下のような状況では、行使完了後も株価の回復が難しい傾向があります。

行使完了後に株価が上がりにくいパターン

MSワラントの行使完了は「株価回復のスタートライン」になり得ますが、それだけで株価が上昇するわけではありません。

業績の実態・財務の健全性・市場環境を総合的に判断することが重要です。

MSワラントの行使が完了した後、株価はどのような推移をたどることが多いのでしょうか。

一般的な傾向として、以下のような段階を経るケースが多く見られます。

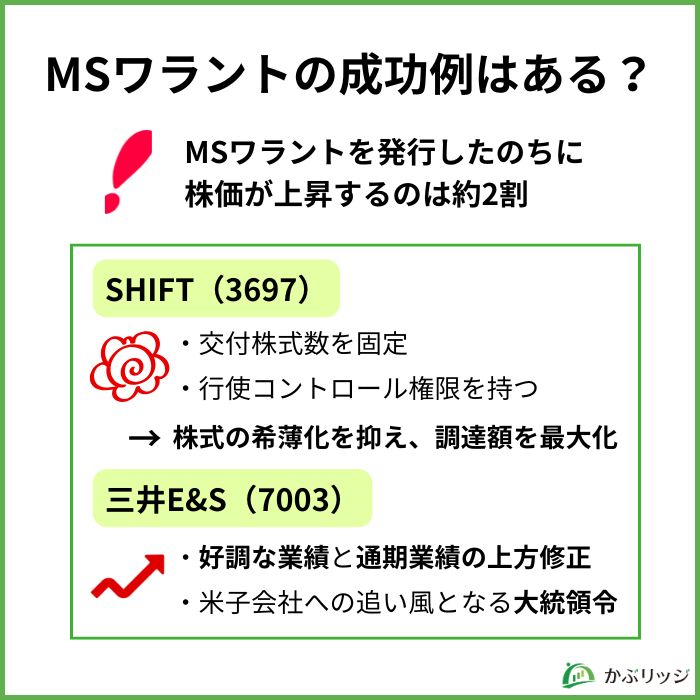

かぶリッジの調査・事例研究では、MSワラントを発行した企業のうち、発行後1ヶ月時点で株価が上昇している企業は約2割にとどまるとされています。

約8割の企業では発行後1ヶ月時点で株価が下落している計算になるね!

行使完了後についても、業績回復・好材料の重なりがなければ株価が低迷したままとなるケースも多く、長期的な目線で株価への影響を見る必要があります。

株価の動きはわかったから今度は見極め方を知りたいな!

MSワラントの行使が完了した後、その銘柄の株価がどう動くかを見極めるために投資家が確認すべき判断基準を整理します。

MSワラント発行により調達した資金の使い道や業績への貢献が明確なほど株価回復につながりやすい傾向があります。

また、業績や財務健全性が改善されているかチェックすることで、投資家の買いが今後集まりやすいのか判断可能です。

株式希薄化率を見て、株価の下押し圧力が強いかもチェックすると良いよ!

上記4つの指標に加え、以下の点も総合的に確認することを推奨します。

MSワラントが発行されたからといって、一律に「買い」「売り」と判断するのではなく、発行企業の実態を丁寧に見極めることが重要です。

以上の指標・視点を総合的に判断した上で、投資の可否をご自身でご判断ください。

MSワラントと混同されやすい類似スキームがいくつかあります。

新株予約権、MSワラント、ワラント債、MSCBとかこんがらがってくる

ここでは投資家が特に混同しやすい似たような用語や仕組みを解説していきます。

MSワラントと他の増資の違いってなんだろう?

MSワラント以外の一般的な増資方法としては公募増資や第三者割当増資があります。

それぞれの仕組みの特徴を比較してみましょう。

| MSワラント | 公募増資 | 第三者割当増資 | |

|---|---|---|---|

| 割当先 | 特定の第三者 | 不特定 | 特定の第三者 |

| 引受証券会社 による審査 | なし | あり | なし(ただし東証への届出が必要) |

| 株式発行の タイミング | 権利行使時に段階的に発行 | 増資実施時に一度に発行 | 割当時に一度に発行 |

| 希薄化 | 段階的に希薄化 | 一度に希薄化が完了する | 一度に希薄化が完了する |

| 希薄化 のダメージ | 長期間にわたって継続する | 一度に集中するが終わりが明確 | 一度に集中するが終わりが明確 |

| 株価への影響 | 下落圧力が長期化しやすい | 発表直後に急落するが織り込みが早い | 割当先・条件次第で評価が分かれる |

| 調達金額 | 不安定 | 比較的安定 | 比較的安定 |

| 市場からの印象 | ネガティブに受け取られやすい | やや希薄化懸念あり 比較的中立 | 割当先・目的次第で評価が分かれる |

| 主な活用場面 | 他の資金調達手段が困難な場合の最終手段 | 成長投資・大型設備投資など | 業務提携・スポンサー支援など |

項目ごとに詳しく比較していくワン!

まず割当先では、MSワラントと第三者割当増資は特定の第三者に発行する形を取りますが、公募増資は誰でも出資できるという違いがあります。

MSワラントの割当先には証券会社などが多く、基本的には一般の投資家が参加できることはありません。

また、第三者割当増資は増資をする企業の取引先や金融機関、役職員などに対して株式を引き受けてもらう方法であり、一般投資家は購入できません。

対して公募増資は証券会社を通しますが、一般の投資家も対象となり誰でも株式の購入が可能なのです。

続いて、公募増資は引受証券会社による審査が、第三者割当増資は証券取引所への届け出が必要ですが、MSワラントには審査が必要ありません。

これにより、MSワラントは準備にかかる時間が短いという利点があります。

株式の希薄化とは、新株発行などにより発行済み株式数が増えることにより、1株当たりの価値が下がることです。

MSワラントは「希薄化が段階的に進む」という点では公募増資より緩やかに見えますが、下落圧力が長期間続くという点で既存株主にとっての負担が大きい資金調達手段です。

一方、公募増資と第三者割当増資は一度に希薄化が完了するため、発表直後の株価下落は大きくなりやすいものの、その後の業績次第で比較的早期に株価が回復するケースもあります。

株式の希薄化は、株価が下落して既存株主が離れていってしまうデメリットがあるワン!

最後に資金調達の面ですが、公募増資と第三者割当増資は引受人がいれば確実に資金調達ができます。

しかし、MSワラントでは株価が下がりすぎると権利が行使されず、予定していた資金調達ができなくなってしまうという不確実性があるのです。

また、MSワラントを含む新株予約権には、不確実性だけでなく、行使が進まなければ十分な額を調達できないという問題も生じます。

新株予約権では発行と行使の2段階がありますが、行使されずに発行だけになってしまうと、少額の資金調達しかできないということです。

復習になる部分もありますが、次にMSワラントと通常のワラントの違いも見ていきましょう。

| 比較項目 | 通常のワラント |

|---|---|

| 名称 | 新株予約権 |

| 行使価格 | 予め固定 |

| 株式の希薄化 | 行使価格固定のため株価次第で行使が止まる |

| 割当先のリスク | 株価が行使価格を下回ると損失リスクあり |

| 発行目的 | 資金調達・インセンティブ報酬など幅広い |

| 市場からの印象 | 比較的中立〜ポジティブ |

通常のワラントは、株価が行使価格を下回ると割当先も行使するメリットがなくなるため、発行企業が思うように資金調達できないリスクがあります。

一方MSワラントは、株価が下落しても行使が続く仕組みのため、発行企業は資金を調達しやすい反面、既存株主への希薄化が長期化しやすいという特徴があります。

「ワラント」と「新株予約権」は混同されやすい用語ですが、現在の日本の法律・市場慣行では、以下のように整理されています。

ワラント=新株予約権じゃないの?

現在の日本市場では「ワラント=新株予約権」として使われるケースがほとんどです。

ただし、厳密には「ワラント債(新株予約権付社債)」の新株予約権部分を指す場合もあるため、文脈に応じて意味を確認するようにしてください。

「新株予約権」という言葉が登場した際は、どの種類の新株予約権を指しているかを確認することが重要です。

特にMSワラントとストック・オプションは発行目的・既存株主への影響が大きく異なります。

MSワラントと並んで「悪魔の増資」系の資金調達の仕組みとして知られるのが、MSCBです。

この両者は混同されやすいため違いを整理します。

MSCBは転換価格修正条項付転換社債型新株予約権付社債の略称で、「転換価格(株式に転換する際の価格)が株価の変動に応じて修正される転換社債」のことです。

社債から株式にかわる金融商品があるんだね!

転換社債(CB)とは、一定の条件のもとで株式に転換可能な社債を指し、社債の利息収入を得ながら、株価上昇時には株式に転換してキャピタルゲインを狙える金融商品です。

MSCBはこの転換社債に「転換価格修正条項」を付けたもので、転換価格が株価の変動にともなって修正されます。

| 比較項目 | MSワラント |

|---|---|

| 名称 | 行使価額修正条項付新株予約権 |

| 英語名称 | Moving Strike Warrant |

| 商品の性質 | 新株予約権(株式を買う権利) |

| 発行企業の義務 | 権利行使されるまで資金調達できない |

| 利息の支払い | なし |

| 転換・行使価格の修正 | 株価下落に応じて行使価格が修正される |

| 株式の希薄化 | 権利行使時に段階的に発生する |

| 市場からの印象 | ネガティブに受け取られやすい (資金難のシグナル) |

| 主な活用場面 | 他の資金調達手段が困難な場合 |

MSワラントもMSCBも同じように資金難の時に発行されやすく、市場の印象はネガティブなんだね…

共通点

相違点

MSワラントに対する見解の要約

MSワラントって投資家からは実際どういった評価がなされるんだろう?

MSワラントの投資家からの印象について、弊社アナリストの森本の見解を聞いてみました。

監修者:森本 章

1990年 関西大学法学部卒業、三洋証券(株)へ入社。1998年 極東証券(株)へ入社。

(株)極東証券経済研究所では20年超にわたり金融、自動車、ソフトウエア、ゲーム・アミューズメントなどを担当。

23年4月 (株)インベストメントブリッジへ入社し、アナリストとして幅広い企業を担当。

日本証券アナリスト協会 認定アナリスト。国際公認投資アナリスト。

—MSワラントを行う企業は投資家からどのような印象を持たれますか?

森本

森本MSワラントを発行する企業は投資家から嫌気される傾向にあります。

特定の人に有利な上に仕組みが分かりづらいため、それ以外の方法で資金調達が出来ないのではないかという印象を持つのが普通です。

加えて株式の希薄化も起きますから、投資家としてはそこまでしないとお金が集まらないという認識を持ってしまいます。

※株式の希薄化:新株発行などの増資を行い発行済株数が増えることにより、1株当たりの価値が低下すること

—では、MSワラントは資金調達の最終手段のように捉えられるということでしょうか?

森本そうですね。要は資金を調達しようとして、結局調達できる手段が多分これしかなかった。

裏を返せばそれだけ資金調達が苦しいと理解できてしまいます。

株式の希薄化という点で、既存株主としてはたまったものではないし、株主ではない人にはそんな状態の企業は放って置かれてしまうというのが実情だと思いますよ。

ですから、MSワラントの発行が決まったら顔をしかめる投資家が多いですよね。

—MSワラントの発行によって資金調達した後に立て直したとしても投資家からの印象は良くないのでしょうか?

森本MSワラントを行うことによる株式の希薄化は既存の株主にとっては良くないため、既存株主が離れていってしまう可能性があります。

そうやってMSワラントの発行によって一度「既存の株主軽視だ」という印象を投資家に与えてしまえば、その銘柄への投資を検討している人からすれば手を出しにくくなります。

世の中には他にも銘柄が多くある中で、その銘柄をあえて買う必要がなくなってしまいますもんね。

こういったように、投資家に悪いイメージを引きずらせてしまうと、少々業績が良くなったとしてもなかなか人気にならないというケースはよく見られます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

MSワラントを発行した企業で株価が回復した企業はあるのかな?

MSワラントは、基本的に発行されると株価が長期的に下落してしまう傾向にありますが、その後の株価が上昇するケースも存在します。

ここでは以下2つの企業の事例を紹介していきます。

MSワラントの成功例として知られるのが、ソフトウェアの品質保証やテスト事業を行うSHIFT(3697)。

2019年2月28日にMSワラントの発行を発表、行使可能期間は2019年3月25日から2021年3月31日でした。

行使可能期間の株価は4,435円から13,330円と3倍ほどに上昇し、2021年9月27日には29,000円台に達するまで継続的に上昇しました。

このように株価を上昇させることができた要因として、既存の株主に配慮した以下2つの取り組みが挙げられます。

SHIFTが行なったMSワラントには、新株予約権を行使する際の交付株式数を固定化したという特徴があります。

MSワラントは、公募増資と比較して株式の希薄化は段階的に進みますが、交付株式数を固定化することでさらに希薄化を限定。

この仕組みにより、株式数の急増が抑えられ、株式の希薄化率は6.79%と低い水準になりました。

株式の希薄化は、多くの投資家が嫌がるワン!

行使コントロール権限を持ったこともSHIFTが行ったMSワラントの特徴の1つです。

行使コントロール権限とは、証券会社などの割当先が行使を行う際に、同社の許可を必要とすることで、投資家への売却を限定的にする仕組みを指します。

これにより、株価変動などを考慮しつつ、行使時期や新株予約権の量をある程度コントロールすることができます。

行使コントロール権限があったから、株主へのマイナス影響を抑えながら調達額を最大化できたんだね!

さらに同社は、調達した資金を元にM&Aなどを実施したことで事業・業績共に大きく拡大した点も株価が上昇したポイントです。

船舶用エンジン国内首位の三井E&S(7003)もMSワラントの成功事例の1つです。

同社の株価は、2007年ごろに一時7,300円を超える最高値を付けるほどでしたが、その後は徐々に下落。

2022年初めごろの株価は400円前後を推移するようになってしまっていました。

ここから、2022年3月31日にMSワラントの発行を発表してからも、長い間低調な株価が続きます。

ここからまた人気になるのは難しいのかな…

しかし、2024年2月頃より株価の上昇傾向が見られ、同年3月には2,800円台まで回復。

そこからは落ち着きを見せているものの、同社は長い低調期間を脱することに成功しています。

なぜだろう?

三井E&Sが復活した要因としては、主に2つあります。

2024年2月15日、同社は2024年3月期の第3四半期決算を発表しました。

内容としては、純利益が前年同期比5.3倍だったなど業績が好調だったことに加え、通期予想も上方修正というものでした。

この発表が好感され、一時はストップ高の956円となりました。

2024年2月22日午前に、アメリカのジョー・バイデン大統領がサイバーセキュリティ強化策を盛り込んだ大統領令を出しました。

具体的には、中国製の遠隔操作クレーンが増えていることを念頭に、港湾施設や設備の国産化や安全対策のために5年間で200億ドル(約3兆円)を投じるというものです。

その中で、アメリカ政府は同社の子会社であるPACECOを協力企業に選定しました。

この政府支援によって、PACECOは実に30年ぶりのクレーンのアメリカ国内製造を再開するんだって!

この大統領令によりPACECOの今後の収益や業容の拡大を見込んだ投資家から買いが集まり、22日はストップ高の1,444円をつけました。

この2つの吉報をきっかけとして、三井E&Sの株は急上昇し、現在も人気の銘柄となっています。

しかし、注意しなければならないのは、ここまでの材料がないと低調な株価から脱することができないということです。

MSワラント発行後は株価が下落基調となり、なかなかそこから抜け出すことができないということが一般的なのです。

SHIFTや三井E&Sのように、MSワラントを発行したのちに株価が上昇するのは約2割なんだワン!

他にもMSワラントを発行した企業はあるのかな?

ここでは、成功事例として挙げた2社以外にも、ワラント発行をした企業の経緯とその後の動向を簡単に紹介します。

メタプラネット(3350)は、ビットコインの積極的な取得・保有戦略で注目を集めている企業です。

同社はビットコイン購入資金の調達を目的として、複数回にわたり新株予約権(ワラント)を発行しています。

同社のワラント発行は、ビットコイン価格の上昇局面では調達資金が資産価値の増大に直結するとして一部の投資家からポジティブに評価されるケースがありました。

一方で、新株予約権の行使に伴う株式の希薄化が既存株主にとっての懸念材料として挙げられています。

多摩川ホールディングス(6838)は、通信機器・電子部品事業を手がける企業です。同社はMSワラントを発行し、資金調達を実施した経緯があります。

同社のワラント発行後の株価動向については、発行時の市場環境・業績推移・ワラントの行使状況が複合的に影響しているとみられます。

最新の株価・発行条件・行使状況については、東京証券取引所の適時開示情報(TDnet)および同社のIR情報をご確認ください。

MSワラントについてよく寄せられる質問をまとめました。

MSワラント(行使価額修正条項付新株予約権)とは、上場企業が資金調達のために発行する新株予約権の一種です。

MSワラント発行後に株価が下落しやすい主な理由は3つあります。

これらの要因が重なることで、発行後の株価は下落傾向をたどるケースが多くなっています。

必ずしも上がるとは言えません。行使完了により売り圧力が解消されることで、株価の下落要因が一つ除かれる効果はあります。

ただし、その後の株価動向は調達資金の使途・業績改善の有無・市場環境などによって大きく異なります。

かぶリッジの事例研究では、MSワラント発行後1ヶ月時点で株価が上昇している企業は約2割にとどまるとされています。

最大の違いは「行使価格が修正されるかどうか」です。

| 通常ワラント | MSワラント | |

|---|---|---|

| 行使価格 | 発行時に固定 | 株価が下落するたびに下がる |

| 株価下落時 | 権利行使のメリットがなくなる | 株価下落局面でも継続的に株式を取得できる |

MSワラントの場合、発行企業は株価が低迷していても資金調達を続けやすい反面、既存株主の希薄化が長期間続くというリスクがあります。

MSワラントの発表があった際は、以下の点を確認することをおすすめします。

MSワラントの発表は多くの場合、株価にとってネガティブな材料となりますが、発行の背景・資金使途・企業の実態を丁寧に見極めることが重要です。

本回答は情報提供を目的としたものであり、特定の投資行動を推奨するものではありません。投資判断はご自身の責任においてご判断ください。過去のパフォーマンスは将来のリターンを保証するものではありません。

MSワラントの仕組みや株価への影響について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

MSワラントとは、株価の変動に伴って行使価額が調整される新株予約権のことです。

投資家からは資金調達の最終手段と受け取られるため、発行後の株価は長期的に下落する傾向にあります。

MSワラントを発行した後に株価が急騰した成功例もありますが、発行後1か月で株価が上昇している企業は2割ほどです。

MSワラントは痛みを伴うことの多い資金調達方法なんだね

発行した企業の動向を慎重に見ていくことが大切だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。