LINEでも情報をお届けします

LINEでも情報をお届けします

・レーザーテックの株価は今後はどうなるんだろう?

・掲示板でも話題だけど、なぜ下がったり上がったりするのかな?

このようなお悩みを解決します。

【かぶリッジの結論】レーザーテックの今後の株価は・・・

レーザーテック(6920)は、半導体のEUVマスク欠陥検査装置の開発・製造で世界トップシェアを誇る精密機器メーカーです。

半導体の製造に欠かせない検査装置を手がける企業で、生成AIの普及に伴う半導体需要の高まりを受けて注目を集めています。

一方で、株価は振れ幅が大きく、「この先どうなるのか」「今から買っても遅くないのか」と気になっている方も多いでしょう。

そこで今回は、レーザーテックの株価が今後どうなるのか、下落・上昇の両シナリオや事業内容・経営戦略から分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

結局、これから株価はどうなっていくのかな?

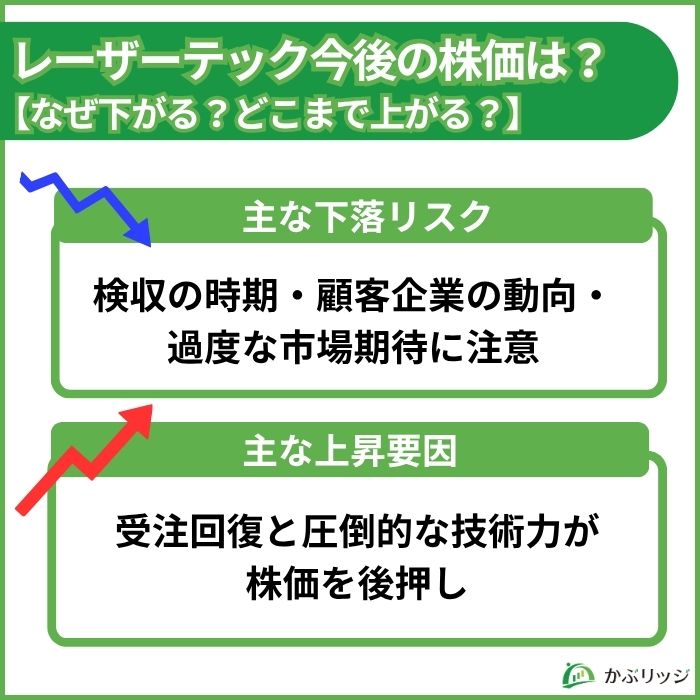

ここからは、下落要因と上昇要因に分けて今後の株価はどうなるのか見ていきましょう。

レーザーテックの株価が下落する場合に、想定される主な要因は以下の3つです。

レーザーテックの装置は1台数十億円以上と非常に高額であり、製品が完成して顧客の工場に届いても、すぐに売上にはなりません。

顧客が届いた製品を設置し、正常に動くことを確認する「検収」が終わって初めて売上として計上。

この検収が、顧客の都合で数週間遅れるだけで、売上高や利益が事前の市場予想を大きく下回ってしまう可能性があります。

製品が売れていても検収の時期によっては、売上に反映されないことがあるんだね!

製品そのものは売れているにもかかわらず、検収タイミングのズレにより「業績悪化」と市場にネガティブに捉えられてしまうと、下落リスク要因になり得ます。

検収とは、納入された品物を受け取り、仕様・数量・品質等が発注した通りであるか確認・検査すること。

半導体業界では、検収条件をクリアする(=検収を上げる)と、顧客は装置メーカーに対して代金支払いを確定させます。

そのため、装置メーカーは、検収完了時点ではじめて売上を計上できるのです。

レーザーテックの事業は半導体検査装置の製造が中心で、顧客である世界大手の半導体・半導体製造装置メーカーからの売上が大半です。

そのため、主要顧客であるTSMC、サムスン、インテル、ASMLといった大手メーカーの動向がレーザーテックの業績や株価に直結。

業界全体のトレンドに敏感なため、顧客企業のニュースに株価が左右されやすいのが特徴です。

特に、最先端の半導体製造に不可欠なASMLのEUV(極端紫外線)露光装置は、レーザーテックの検査装置とペアで使用されるため、出荷計画がレーザーテックの受注に大きな影響を与えます。

例えば、「顧客企業が設備投資を見送った」というネガティブな情報が出るとどうなるの?

それに連動してレーザーテックの株価が下がるリスクがあるワン!

このように、受注状況や顧客企業の動向は、レーザーテックの将来の業績に影響するため市場で注目されます。

受注が鈍化すると、「将来の売上の伸びが止まるのでは?」と懸念され、株価が下落しやすいのです。

3つ目は、株価の過熱感や期待値の高さによる失望売りです。

レーザーテックは半導体業界の最先端を走る企業として、株式市場で常に高い注目と人気を集めています。

そのため、投資家は会社側が出す業績予想だけでなく、さらにその先にある高い成長スピードを期待して株を購入・保有することも。

決算発表で、売上や利益が会社予想通りや増収増益であったとしても、市場の期待に届かないとネガティブに判定され、株価の下落に繋がるリスクがあります。

過度な期待そのものが株価下落リスクになるんだね…

逆に株価を後押しする要因は何かな?

一方、株価の上昇を後押しする要因を、短期・中期・長期の時間軸で整理すると以下の通りです。

短期的には、直近の受注高が回復傾向にあることが大きな上昇要因です。

| 受注高 | |

|---|---|

| 2023年6月期 | 1,865億円 |

| 2024年6月期 | 2,727億円 |

| 2025年6月期 | 1,052億円 |

| 2026年6月期(予想) | 1,700億〜2,200億円 →2,000億〜2,400億円 |

前期(2025年6月期)は受注高が1,052億円と落ち込みました。

しかし、今期(2026年6月期)の通期受注高予想は、1,700億〜2,200億円から、2,000億〜2,400億円へと上方修正。

受注高のV字回復は、株価の短期的な下支えになると期待されます。

中期的には、レーザーテックの技術力が株価の上昇要因になると考えられます。

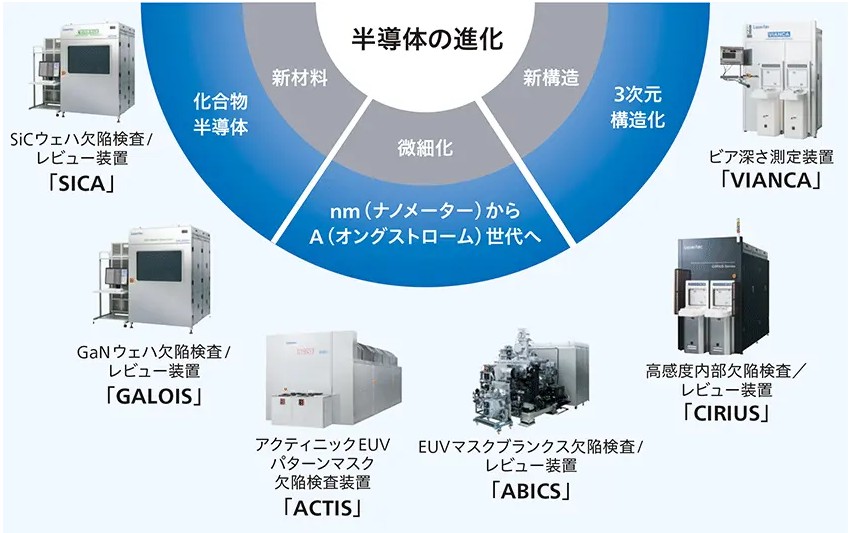

レーザーテックは、最先端のEUVマスク欠陥検査装置に特化し、世界でも高いシェアを確立。

2025年10月には最先端のEUVマスク欠陥検査装置「ACTIS A200HiT」を新製品として市場に投入しました。

この新製品は、高い検査性能を維持したまま従来の3倍の検査速度を実現できるため、好調な受注を牽引しています。

このあとにも新製品を次々発表しているワン!

この高度な技術力がある限り、業績の安定性と成長性をも見込むことができ、株価を後押しします。

長期的には、半導体分野の技術進歩が続く限り、同社への需要は絶えないという点が上昇要因です。

半導体の技術革新

半導体回路の改良が進むほど、原版の「フォトマスク」を検査する難易度も上がるよね!

レーザーテックは、こうした性能向上や新たなニーズに応える最先端の技術開発に取り組んでいます。

つまり、検査の難易度が上がるほど、高度な検査装置が必要になり、レーザーテックへの需要が高まると考えられるのです。

フォトマスクの検査について詳しく知りたい方は事業内容を見ると良いワン!

株価が今後どうなるのか、下落や上昇の要因が分かったよ!

次は、実際の株価の推移と目標株価を見ていくワン!!

💡このパートの要約

まずは、ここ最近(2026年以降)の株価の動きをもう一度見てみましょう。

2026年以降のレーザーテックの株価は上昇傾向にあり、2026年6月に5万円台を突破し、6月19日には上場来高値の58,580円を記録しました。

ただし、その過程では、決算発表や海外の半導体関連ニュースをきっかけに1日で10%前後動くような急騰・急落を繰り返しており、19日の後も下落傾向にあります。

値動きが大きい銘柄だから、短期では注意が必要だワン!

また、2020年頃からのレーザーテックの株価推移は以下の通りです。

過去5年ほどの株価を振り返ると、レーザーテックは2020年ごろから大きく水準を上げてきた銘柄です。

しかし、株価がこの数年で大きく乱高下しており、落ち込んでいた時期もありました。

今回は、株価が暴落した2025年6月期と、急騰した2026年6月期の背景を見てみましょう。

チャートの青丸と赤丸の部分だね!

2025年6月期に株価が暴落した背景

2026年6月期に株価が急騰した背景

不正会計が疑われたこともあるんだね!

あくまで要因の一部なので注意するワン!

各証券会社の今後の株価の予想はどうかな?

次に、各証券会社のレーザーテックの目標株価を見ていきます。

| 発表日 | 証券会社 | レーティング(※1) | 目標株価 | 株価との乖離率(※2) |

| 2026/07/01 | GS | 買い継続 | 55,000 → 67,000 | +50.97% |

|---|---|---|---|---|

| 2026/06/24 | SMBC日興 | 中立継続 | 26,000 → 42,000 | -5.36% |

| 2026/06/24 | シティG | 中立継続 | 43,000 → 57,000 | +28.44% |

| 2026/06/19 | JPM | 中立継続 | 36,000 → 54,000 | +21.68% |

| 2026/06/08 | みずほ | 買い継続 | 50,000 → 60,000 | +35.20% |

| レーティング | かぶリッジレーティング | 基準 |

|---|---|---|

| 買い推奨 | 買い | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値を上回るパフォーマンスが期待できる。 |

| 中立 | 中立 | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値と同程度のパフォーマンスが期待できる。 |

| 売り推奨 | 売り | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値を下回るパフォーマンスが期待できる。 |

| カバレッジ・ビュー | A:買い N:中立 C:売り | カバレッジ・ビューは、アナリストのカバレッジ・グループに対する、各アナリストの投資環境に基づいた総合的な見通しを表す。カバレッジ・ビューは、アトラクティブ(A)、ニュートラル(N)、コーシャス(C)の名称から成る。 |

| コンビクションリスト (強い買い推奨リスト) | 買い | 同リストに採用した時点から12ヵ月において約15~20%以上の絶対的なトータル・リターンが期待できる。同リスト採用銘柄にはアウトパフォームのレーティングが付与された銘柄のみが選定される。同リスト採用銘柄に対しては、今後12ヵ月の目標株価の提示が求められる。各CIL採用銘柄は、カバーしているアナリストと所属するリージョナル・インベストメント・レビュー・コミッティによって更新されない限り、90日後に自動的に同リストから削除される。 |

| レーティング | かぶリッジレーティング | 基準 |

|---|---|---|

| 1 | 買い | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を上回ると判断する場合。(対象期間は今後6~12ヶ月) |

| 2 | 中立 | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均と同程度と判断する場合。(対象期間は今後6~12ヶ月) |

| 3 | 売り | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を下回ると判断する場合。(対象期間は今後6~12ヶ月) |

| NR | ー | 投資評価を実施しない場合。 |

| レーティング | かぶリッジレーティング | 基準 |

|---|---|---|

| 1(買い) | 買い | 向こう12-18ヶ月でアナリストの調査対象業種を アウトパフォームすると予想される場合。 |

| 2(中立) | 中立 | アナリストの調査対象業種とほぼ同じパフォーマンスになると予想される場合。 |

| 3(売り) | 売り | 向こう12-18ヶ月でアナリストの調査対象業種をアンダーパフォームすると予想される場合。 |

| レーティング | かぶリッジレーティング | 基準 |

|---|---|---|

| Overweight | 買い | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークをアウトパフォームすると予想される。 |

| Neutral | 中立 | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークと同程度であると予想される。 |

| Underweight | 売り | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークをアンダーパフォームすると予想される。 |

| レーティング | かぶリッジレーティング | 基準 |

|---|---|---|

| 買い | 買い | 目標株価の株価からの乖離率が10%以上であり、かつセクター相対配分ガイドラインによっても「アンダーパフォーム」とされない銘柄。 |

| 中立 | 中立 | 目標株価の株価からの乖離率が-10%から+10%の範囲にあり、かつセクター相対配分ガイドラインによっても「アンダーパフォーム」とされない銘柄。 |

| アンダーパフォーム | 売り | 目標株価の株価からの乖離率が-10%以下であるか、カバレッジユニバース内において乖離率が下位にあり、セクター相対配分ガイドラインにより「アンダーパフォーム」とされる銘柄。 |

※各社のレーティングについて

上記のレーティング区分・基準は各証券会社が公表する定義をまとめたものであり、内容は変更される場合があります。

実際の投資判断にあたっては、各社の最新レポート等の一次情報をご確認ください。

レーティングや目標株価は将来の株価を保証するものではなく、あくまで参考情報の一つとしてご活用ください。

目標株価の平均値と中央値を見てみましょう。

| 目標株価 | 株価との乖離率 | |

|---|---|---|

| 目標株価平均値(6か月) | 46,457 | +4.68% |

| 目標株価中央値(6か月) | 46,050 | +3.76% |

| 目標株価平均値(12か月) | 46,457 | +4.68% |

| 目標株価中央値(12か月) | 46,050 | +3.76% |

ゴールドマン・サックス証券(GS)は7月10日時点の株価より約20,000円上昇という強気のレーティングを継続しています。

各証券会社の目標株価の平均値から見ても、今後の株価には上昇余地がありそうです。

目標株価は業績予想や受注状況、市場環境によって随時見直されるよ!

最新情報をチェックするワン!

株価の上昇要因にもなっていたけど、レーザーテックの将来性を知りたいな

事業内容・業績・経営戦略からみてみるワン!

💡このパートの要約

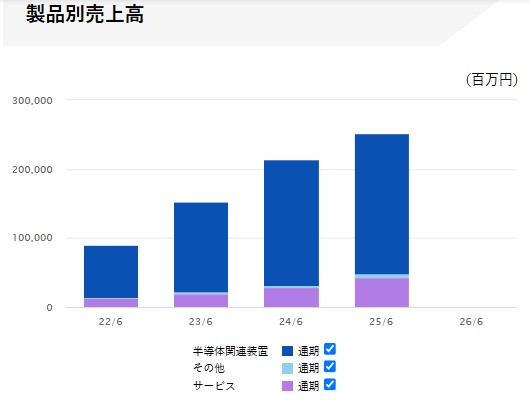

レーザーテックは、半導体関連の検査装置を開発から製造まで手がける専業メーカーです。

半導体の検査ってどういうこと?

まず、半導体製造の一部を見てみるワン!

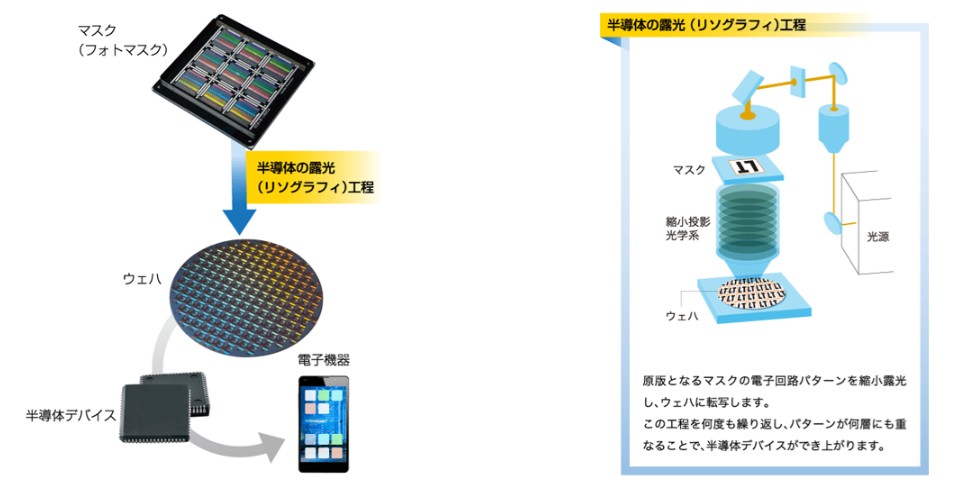

半導体は、非常に微細な電子回路を、基板(ウエハー)に何層にも重ねることで作られます。

この電子回路は、原版(フォトマスク)に光を当てることで、ウエハーに転写される仕組みです。

もし回路を描くためのフォトマスクに、目に見えないレベルの小さな傷や欠陥があると、半導体そのものが不良品になってしまいます。

そこで必要になるのがフォトマスクの欠陥を検出する検査装置なんだね!

レーザーテックは、このフォトマスクの欠陥を検査する最先端の「EUV露光装置向けマスク欠陥検査装置」で世界でも高いシェアを誇っており、先端半導体の製造に不可欠な存在です。

ライバルが少ない分野で、大きな強みを持っているんだ!

加えて、納入した装置の保守・メンテナンスを行うサービス事業も展開しており、装置販売の波に左右されにくい安定収益の源泉となっています。

なお、半導体関連装置の売上高が大部分を占めていますが、今後はサービス事業による売上を全体の約10%から20%へ拡大していく方針です。

サービス事業の強化を図っているワン!

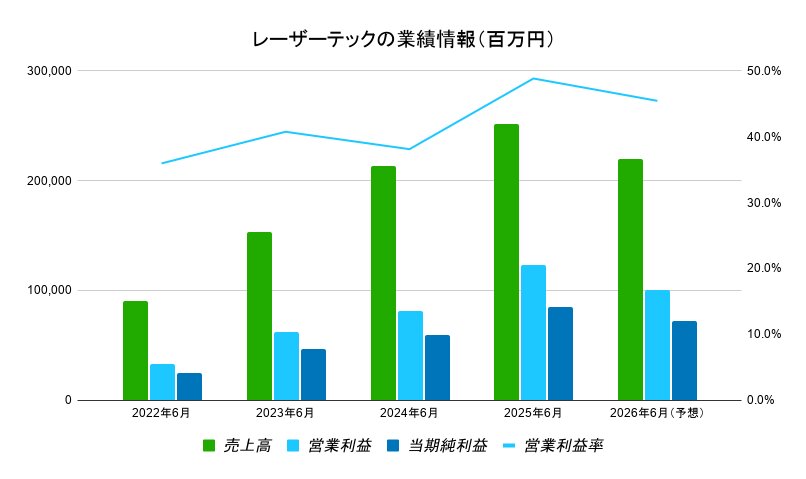

レーザーテックの業績推移は、以下の通りです。

2025年6月期は売上高・利益ともに過去最高を更新し、売上高は2,514億円(前期比+17.8%)まで拡大しました。

2026年6月期は、会社予想で減収減益が見込まれていますが、これは前期の低調な受注を背景としています。

| 受注高 | |

|---|---|

| 2023年6月期 | 1,865億円 |

| 2024年6月期 | 2,727億円 |

| 2025年6月期 | 1,052億円 |

| 2026年6月期(予想) | 1,700億〜2,200億円 →2,000億〜2,400億円 |

受注の状況によって将来の業績に影響が出てくるんだね…

受注高が業績に反映されるまでにタイムラグがあるワン!

次に、最新の決算での進捗率を見てみましょう。

2026年6月期第3四半期の業績(2025年7月〜2026年3月末)

| 金額 | 対前年同四半期増減率 | 進捗率 | |

|---|---|---|---|

| 売上高 | 1,695億円 | +0.4% | 77.1% |

| 営業利益 | 781億円 | -1.4% | 78.2% |

| 経常利益 | 804億円 | +6.7% | 80.4% |

| 四半期純利益 | 568億円 | +7.8% | 78.9% |

通期予想に対して順調なペースで推移しています。

また、半導体関連装置を中心に受注は回復傾向にあり、2027年6月期以降はさらに拡大するとの見通しです。

レーザーテックの経営戦略はどんな感じかな?

レーザーテックは、中期経営計画のなかで自社の強みを活かした成長戦略を掲げています。

レーザーテックの強みは、大きく3つの戦略に支えられています。

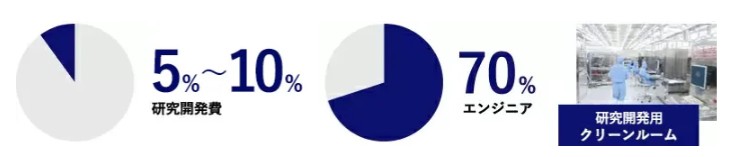

特にファブライト戦略では、生産の多くを外部に委託する一方で、研究開発費を売上高の5〜10%程度、エンジニアが社員の約7割を占めるなど、経営資源を開発に集中させています。

この「開発特化」の体制が、最先端分野でのスピードと高いシェアを支えていると考えられます。

レーザーテックは中期経営計画において、「圧倒的な開発スピード・高い技術力・顧客との強固な信頼関係により、売上の最大化とさらなる成長を目指す」方針です。

具体的には、以下のような方向性が示されています。

売上最大化に向けたブラッシュアップ

更なる成長に向けた研究開発の推進

これらの施策を着実に進めることで、市場成長を上回る10%以上の年平均成長率や、年間売上高4,000~5,000億円を目指すとしました。(2024年9月時点、1ドル=140円)

安定収益のサービス事業を伸ばすことで、業績のブレを抑える狙いもありそうだワン!

このパートでは、レーザーテックの株価に関してよくある質問をFAQの形式でまとめていきます。

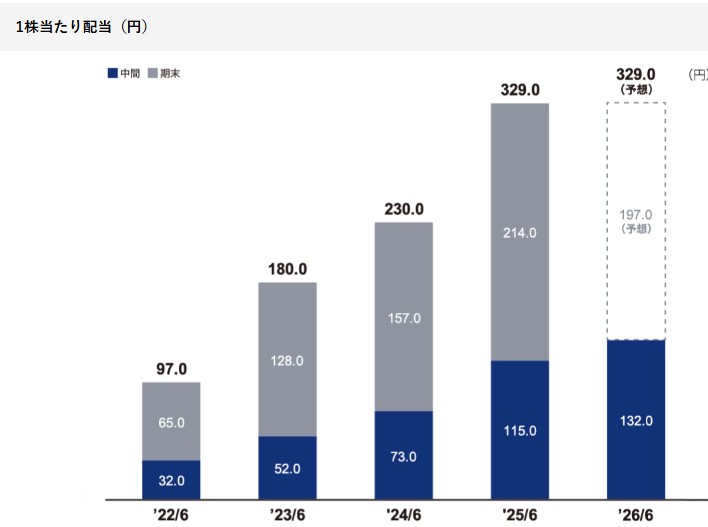

レーザーテックは、連結配当性向35%を目安として、業績に応じた弾力的な配当実施を基本方針としています。

以下のグラフは、2022年6月期からの1株当たりの配当金の推移です。

業績の拡大に伴い配当金も着実に上がってきているね!

レーザーテックでは現在(2026/7/13時点)株主優待は実施していません。

掲示板は投資家の関心や雰囲気を知る参考材料の1つになりますが、短期的な感情やうわさが混ざりやすい点には注意が必要です。

投資判断にあたっては、掲示板の声を鵜呑みにせず、決算短信やIR資料といった一次情報で裏付けを取ることが大切でしょう。

レーザーテックの決算発表では、「受注高(新規受注)」と「受注残高」に着目し、市場予想に対してどうだったかを見ることが重要です。

受注高をチェックすることで、将来的な利益の見通しを立てられます。ただし、受注が伸びていても市場の期待に届かない場合、株価が下がることもあります。

売上高や利益、来期予想を見ることも大切ワン!

レーザーテックの今後の株価について、よくわかったよ!

最後に、この記事の重要なポイントをまとめます。

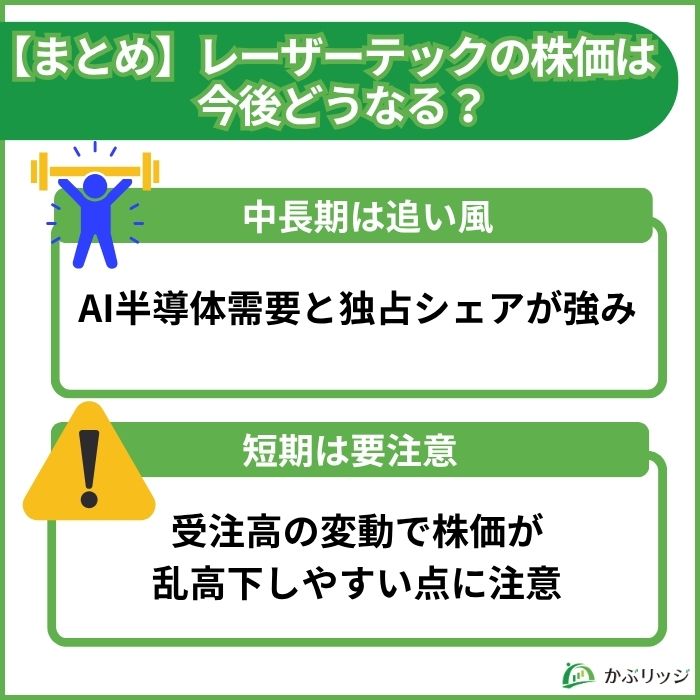

【かぶリッジの結論】レーザーテックの今後の株価は・・・

下落要因

上昇要因

生成AIを背景とした半導体需要の拡大と、独占的な検査装置のシェアという強みは中長期で続き、レーザーテックの株価の上昇要因になると考えられます。

ただし、顧客半導体企業の業績に大きく影響を受け、受注高の変動により株価が乱高下しやすい点には注意が必要です。

レーザーテックに投資する際は、半導体業界全体の動向や顧客企業の業績・投資計画、同社の受注状況まで入念にチェックするのが良いかもしれません。

かぶリッジでは、半導体関連銘柄について分析した記事を多数公開していますので、是非ご覧ください。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。