LINEでも情報をお届けします

LINEでも情報をお届けします

・デンソーの株価が安いのはなぜ?

・他の自動車部品会社と比較した強みや弱みは?

・今後の株価や配当はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

株式会社デンソー(6902)は、トヨタ自動車を親会社に持つ、言わずと知れた日本を代表する自動車部品会社です。

デンソーは巨大な企業であるにもかかわらず、「株価が安い」と言われることがあります。

実際に株価が安いと言われる理由にはどのようなものがあるのでしょうか。

そこで今回は、デンソーの株価が安いと言われる理由やデンソーの株価・配当の今後についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

■毎日更新かぶリッジブログ

元証券ディーラー・たけぞうの「かぶリッジブログ」

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

デンソーの株価が安い理由は…

デンソーはその収益の大部分を自動車部品、またその半分をトヨタグループに対する売り上げで占めています。

そのため、トヨタ自動車を筆頭とした自動車業界を取り巻く状況により、デンソーの株価は大きく変動するのが事実です。

ここで、デンソーの株価推移を見てみましょう。

2013年から2026年5月までのチャートですが、株価が大きく下落している箇所が複数あることがわかります。

特に、2024年4月に3,000円付近で過去最高値を付けてからは急落。

何が原因だったのかな?

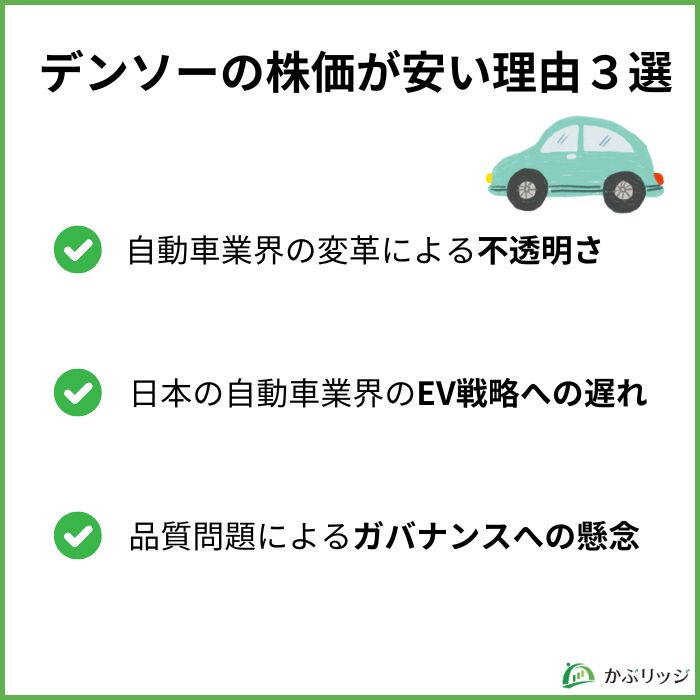

ここからは、デンソーの株価が安くなってしまった理由を3つご紹介します。

デンソーのみならず、多くの自動車部品メーカーの株安を招いたのが、自動車業界の先行きの不透明さです。

今はガソリン車だけじゃなく、EVやHVのようなエコカーがたくさんあるよね

しかし、いまだにどの車種の普及が進むのか、進むにしてもどの会社がシェアを取っていくのか、先行きが不透明です。

この先行きの不透明さが投資家を慎重にさせ、デンソーの株価低迷の重石になっている可能性があります。

また、輸出産業である自動車業界に大きな影響を与える為替水準も引き続き円安で、市場の慎重な姿勢は続くと考えられます。

日本のEV戦略の遅れも、デンソーの株価に影響を及ぼしました。

日本ではHVの普及や売り上げは堅調に推移しています。

しかし、下の2つの要因から海外の自動車メーカーに遅れを取っている状態です。

下のグラフは2026年3月時点のメーカーごとのEV車販売台数です。

国内最大の自動車メーカーであるトヨタですら、3.6万台と海外と比べた日本EV車の出遅れ感が分かります。

EV車はガソリン車と比べ、ただでさえ内部部品が少ないためこのEV戦略の遅れはデンソーに少なからず影響を与えるでしょう。

トヨタの今後のEV戦略に期待だワン!

たけぞう(専門家)

たけぞう(専門家)日本のEV化は世界から遅れをとっていると言われています。

しかし、デンソーは米国の半導体関連会社に5億ドルの出資を決定しました。

EVのモーターを動かすインバーターに使うと消費電力を10%抑えられるという、炭化ケイ素米コヒレントの子会社に出資し競争力を強化します。

トヨタグループ全体に対してのガバナンスが疑問視されていたことも、株価が安くなっている要因と考えられます。

トヨタグループ全体で2021年から2023年の3年間の間に企業が公表した不正件数は5件に及びます。

デンソーにおいても、2020年には欠陥燃料ポンプの提供により、340万台を超えるリコールが発生しました。

全体的にエンジンやエンジン関連部品での問題が多い印象だね。

企業への逆風を退けるためにも、ガバナンスの整備による信頼の改善は重要になると予想されます。

たけぞう(専門家)国土交通省は型式指定申請で不正行為を行っていたトヨタ自動車に対する立ち入り検査の結果、新たに7車種の不正を認定するとともに、是正命令を発出したとの報道もありました。

文中にもあったように、トヨタグループ全体では2021年から2023年の2年間の間に企業が公表した不正件数が5件に及んでいます。

この辺りも同社の株価を押し下げているようにも感じます。

親会社であるトヨタ自動車について分析した記事もあるので、ぜひあわせてご覧ください。

💡このパートの要約

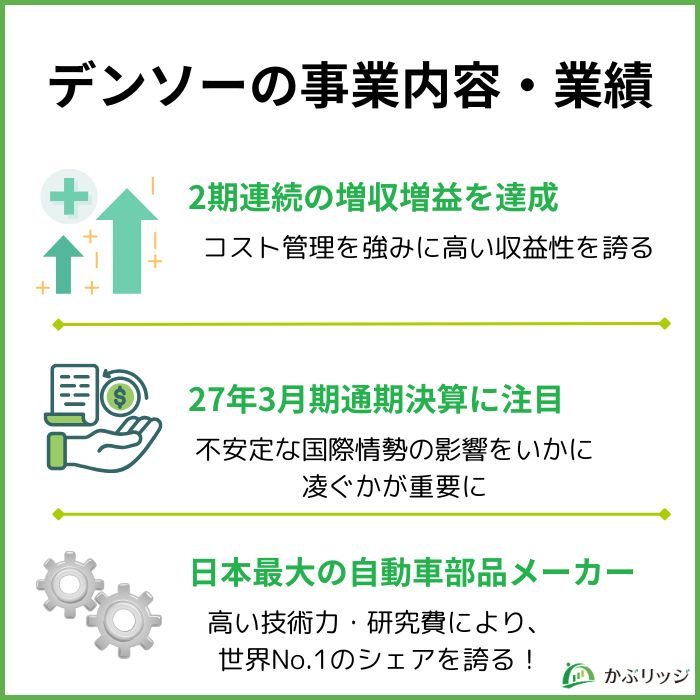

ここでは、デンソーの事業内容や業績について詳しく見ていきます。

デンソーでは、以下2つの事業を運営しています。

デンソーの主力は自動車部品の製造を行う車載事業です。

ガソリン車を始めHEVやBEVなどの自動車部品やシステムの研究・開発・製造を行っています。

車内用エアコンやインバーターを始め、高いシェア率を誇る商品を多く開発してきており、デンソーの技術力が伺えます。

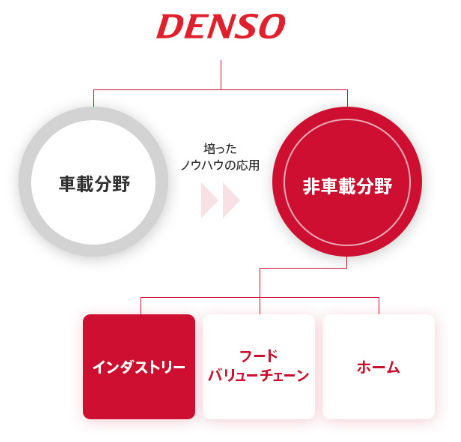

非車載事業では自動化モジュールや小型モバイル冷凍機に代表される産業向け機器の開発・製造・販売・アフターケア等を行っています。

社会・産業界の生産性向上に貢献することを目的としており、インダストリアルソリューションとフードバリューチェーンの二つのセグメントで構成されています。

業績はどうだったのかな?

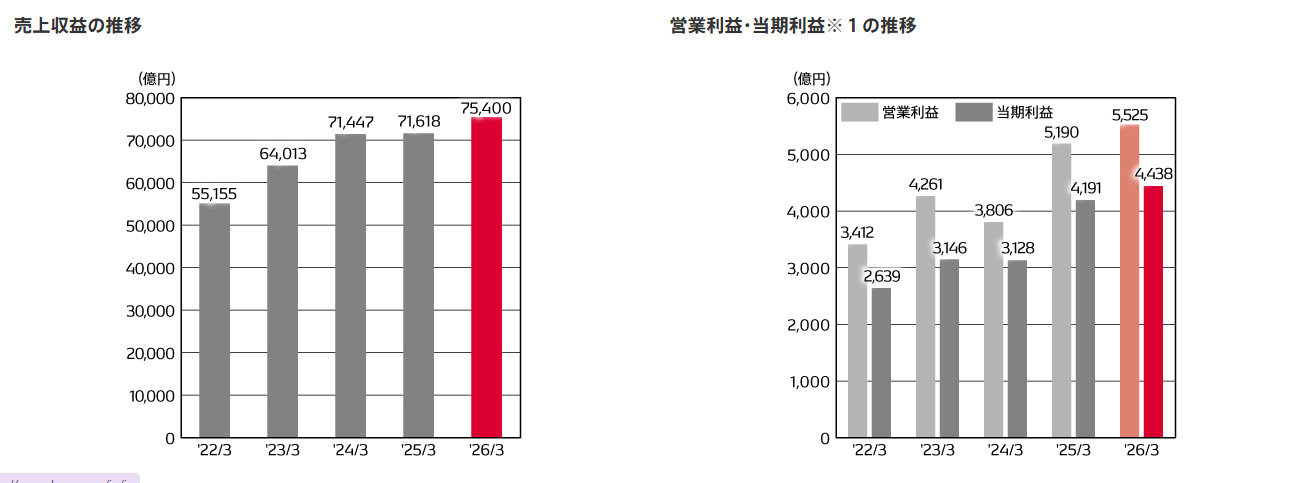

デンソーの2026年3月期の業績としては2期連続の増収増益となり、堅調に推移しています。

| 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期 | 2027年3月期予想 | |

|---|---|---|---|---|---|---|

| 売上収益 | 5,515,512 | 6,401,320 | 7,144,733 | 7,161,777 | 7,539,975 | 7,670,000 |

| 営業利益 | 341,179 | 426,099 | 380,599 | 518,953 | 552,538 | 500,000 |

| 税引前利益 | 384,808 | 456,870 | 436,237 | 578,005 | 617,291 | 553,000 |

| 当期純利益 | 263,901 | 314,633 | 312,791 | 419,081 | 487,512 | 422,000 |

| 総資産 | 7,432,271 | 7,408,662 | 9,093,370 | 8,125,000 | 8,730,854 | – |

| 純資産 | 4,489,526 | 4,579,711 | 5,746,505 | 5,188,918 | 5,715,847 | – |

デンソーの2026年3月期通期の業績は、売上収益・営業利益ともに過去最高を更新しました。

また、売上収益、当期純利益は共に右肩上がりに推移しています。

総資産・純資産額においても堅調に推移しているね!

2027年3月期の業績予想では各利益が微減となっていますが、売上収益は増収を維持。

将来成長に向けた人財・技術開発への投入強化や、中東情勢などの不確実リスクを保守的に織り込んでいます。

デンソーの収益の強みとして、国内外の顧客基盤と適切なコスト管理による営業利益率の高さがあります。

デンソーはいまだトヨタグループが半分以上の収益の顧客となっています。

しかし、日本国内の他社メーカーそして海外の売上高比率、収益率は年々向上しており、現時点でも国内外に多くの顧客がいます。

海外でのシェア率も高い自動車部品メーカーは希少だワン!

ガソリン車だけでなく、HVやEV等の多様な自動車部品に強みを持つデンソーは今後も海外シェアを着実に伸ばしていくことでしょう。

また、適切なコスト管理による営業利益率の高さもデンソーの大きな強みです。

自動車部品メーカー3社の営業利益率を見てみましょう。

| 企業名 | デンソー | アイシン |

|---|---|---|

| 売上高 | 7,539,975 | 5,117,764 |

| 営業利益 | 552,538 | 228,796 |

| 営業利益率 | 7.3% | 4.5% |

営業利益率が平均3%前後と言われる自動車部品メーカーの中でも、デンソーは高度なコスト管理能力により、7%を超える営業利益率を誇ります。

2022年に「D-tote」と呼ばれる製品やサービス開発におけるPoCに必要な環境を、短期間で簡易に実装できるサービスも開発しました。

この効率的な製品やサービスの開発、コスト管理を積極的に行う姿勢が高い営業利益率を誇る要因となっているのでしょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

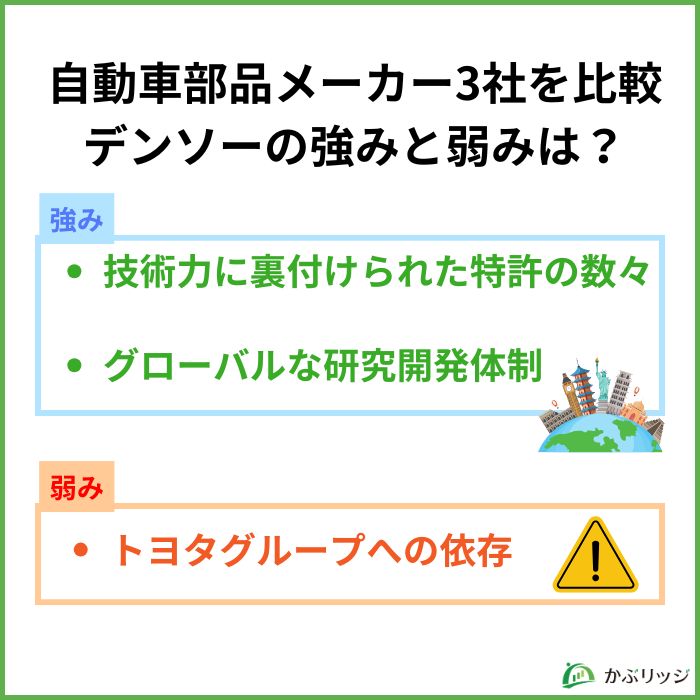

自動車部品メーカー他2社と比較して、デンソーの強みや弱みを見ていきましょう。

大きく以下の3つの特徴が挙げられます。

デンソーの強みとして、競合他社と比較した時に際立つ技術力、またそれに裏付けられた特許の数々があります。

自動車部品メーカー2社の引用された特許の数を見てみましょう。

| 順位 | 企業名 | 引用された特許数 |

|---|---|---|

| 1位 | デンソー | 4,291 |

| 2位 | アイシン | 1,324 |

| 3位 | 住友電装 | 924 |

デンソーは自動車部品メーカーの中で圧倒的な特許引用数を誇り、2位のアイシンと比べても2倍以上の差があります。

また、デンソーは「新しい価値の創造を通じて人々の幸福に貢献する」ことを基本理念としており、今までにコモンレールやミリ波レーダを筆頭に、世界初製品を130以上生み出しています。

シェアにおいてもインバーターやコモンレールを筆頭に、世界1位シェアの部品が多数あり日本最大の自動車部品メーカーである技術力がうかがえます。

カーエアコンもデンソー製の物がほとんどだよね!

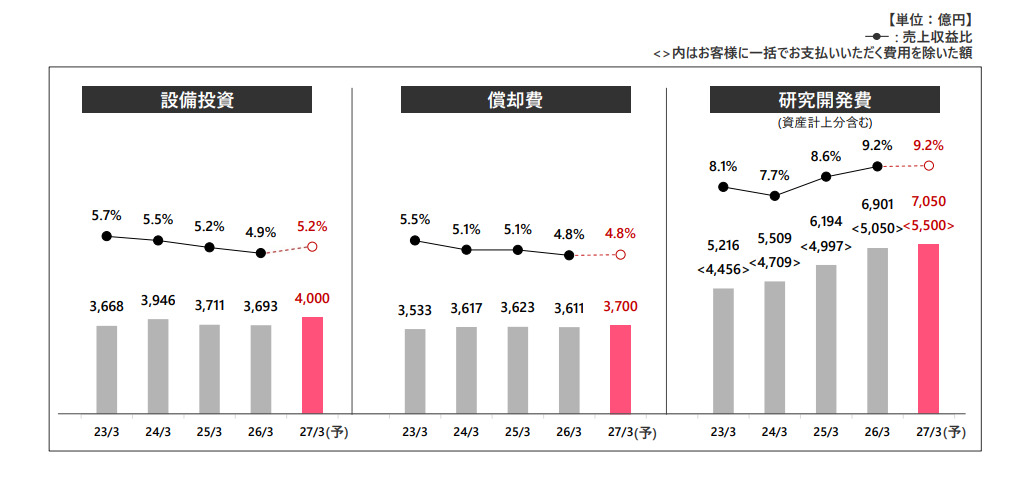

グローバルな研究開発体制もデンソーの大きな強みです。

デンソーは世界の自動車部品メーカーの中でも最大級の研究開発・設備投資費を誇っています。

下記の資料はデンソーの設備投資・償却費・研究開発費の推移です。

研究開発費が右肩上がりに増えていってるね!

資金投入量の多さだけでなく、世界的な研究開発体制もデンソーの強みです。

世界7ヵ国に専用のテクニカルセンターを設置、また研究開発拠点としては国内外に13もの拠点を抱えており、業界最大級の研究体制はデンソーの大きな強みと言えるでしょう。

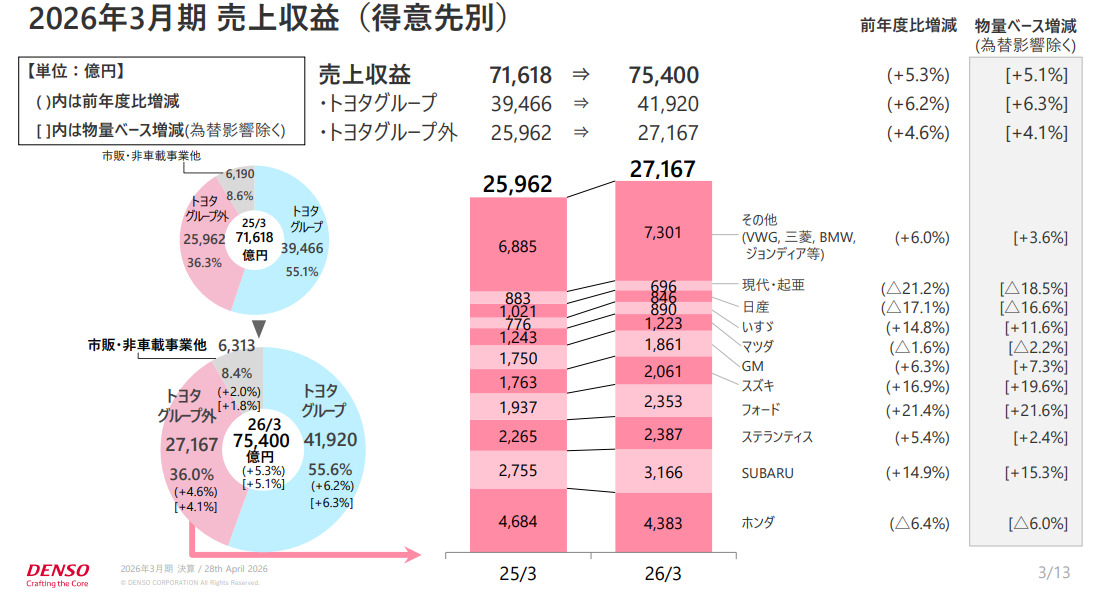

トヨタグループに業績を大きく左右されてしまうのはデンソーの弱みかもしれません。

下の資料はデンソーの得意先別の売上収益です。

年々海外での売上高等は伸びているものの、いまだ半分以上をトヨタグループが占めている状態です。

トヨタグループの業績が好調な間は恩恵を受けられるものの、現状中国市場で苦戦を強いられているトヨタへの依存は今後のデンソーにマイナスな影響も与える事でしょう。

💡このパートの要約

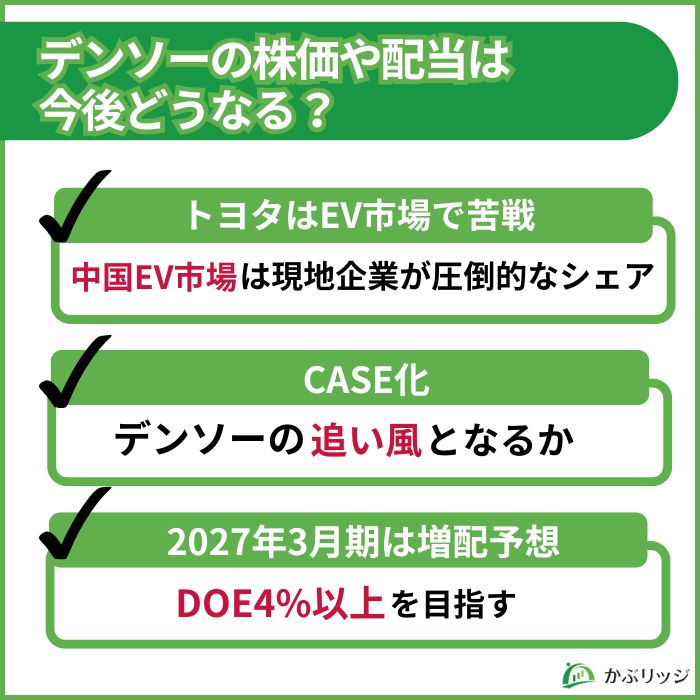

デンソーの今後はどうなっていくでしょうか。

株価の推移を見ながら、将来性や今後の見通しを分析していきます。

たけぞう(専門家)私の意見としては、同社はトヨタグループの中でも政策保有縮減を打ち出し、今後の成長戦略や株主還元策を実施する事を明言しています。

トヨタグループ以外での活躍が今後期待されますし、技術力に定評のある企業だけに注目しています。

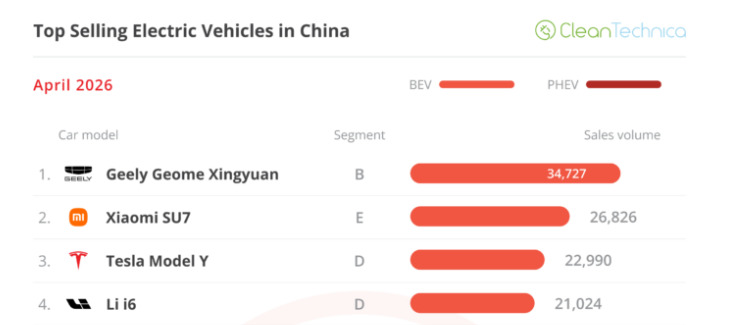

トヨタグループはガソリン車やHVで大きなシェアを誇っているものの、EV車の販売台数に関しては苦戦しています。

中国EV市場自体は、拡大を続けていますが、現地企業が圧倒的なシェアを占めています。

売上高の半分以上をトヨタを筆頭とした日本メーカーで占める中で、日本の自動車メーカーの低迷は少なからず今後デンソーの株価にも影響を与えるでしょう。

トヨタグループの販売台数、決算に注目だね!

自動車業界のCASE化の流れは、デンソーの追い風となるかもしれません。

そもそも、自動車業界のCASE化って何?

CASE化とは自動車業界における四つの革新的な技術やサービスの頭文字を繋げた言葉です。

CASEが注目されている理由としては環境問題や高齢者ドライバーによる事故の増加等があり、日本のみならず世界規模での命題となっています。

また、現在の自動車業界ではCASEを制することが企業成長の鍵と言われており、世界各国で技術開発が進められています。

デンソーはガソリン車だけでなく、EV・HV車に強い技術力を持っており、CASE化の推進によりデンソーの需要が伸びていくことが考えられます。

この多様な車種への高い技術力は日本の自動車メーカーにおいてもデンソーだけの強みであり、今後の更なる成長も期待できるでしょう。

デンソーは配当の方針として、「2030年度時点でDOE(株主資本配当率)4.0%以上を目指し、長期安定的に向上させること」を目指しています。

この方針に沿って、2026年3月期の年間配当は67円(前期比+3円増配)、DOEは3.5% で着地しました。

ここで、直近6年間の1株あたり年間配当金を見てみましょう。

| 中間 | 期末 | 合計 | DOE | |

|---|---|---|---|---|

| 2027年3月期(予想) | 37円 | 37円(予想) | 74円(予想) | ー |

| 2026年3月期 | 32円 | 35円 | 67円 | 3.5% |

| 2025年3月期 | 32円 | 32円 | 64円 | 3.5% |

| 2024年3月期 | 100円 | 30円 | 130円 | |

| 2023年3月期 | 90円 | 95円 | 185円 | |

| 2022年3月期 | 80円 | 85円 | 165円 |

しっかりと増配してきているね!

また、非減配銘柄ということで、直近5年を見ても1度も減配をしていない、安定した配当を受け取れる企業となっています。

これらが投資家にとって魅力的に映ることで、株価が上昇していくことが期待されます。

今期のデンソーの業績にも注目だワン!

また、2026年4月28日の決算発表と同時に、過去最高規模となる3,136億円の自己株TOBも発表しました。

増配と自己株取得により、株主還元姿勢の強化が明確になっています。

たけぞう(専門家)政策保有の売却資金から株主還元を実施する方針も掲げています。捻出資金もあるだけに実施は可能だと思います。

また、決算時の発言も大きいように思います。私の所感としては、円高リスクあるにせよ配当性向35%は達成できると思います。継続する事が大事になってくるでしょう。

デンソーの株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

まとめ

デンソーの株価は自動車業界の不透明さや日本のEV戦略の遅れといった要因で安くなっていました。

また、業績の半分がトヨタグループに依存すること、そしてガバナンスへの懸念も投資家からの買いを集めにくくなっている要因となっています。

ただし、近年の好調な業績や増配計画、自動車業界のCASE化により同社の株は上昇していくことが予想されます。

デンソー、トヨタとそれを取り巻く環境を注視しておくのが大切だね!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。