LINEでも情報をお届けします

LINEでも情報をお届けします

・トヨタ自動車の株価はなぜ上がるの?

・トヨタ自動車の今後の業績は?

・トヨタ自動車株は買った方が良い?

このようなお悩みを解決します。

かぶリッジの結論

日本を代表する自動車メーカーであるトヨタ自動車は、2024年度グループ全体で営業利益が初めて5兆円を超え、時価総額も日本企業初の50兆円を達成するなど絶好調です。

主要な自動車事業だけでなく、情報通信事業やバイオ事業など様々な新規領域に事業展開を進め、さらなる企業成長を図っています。

でも大手の有名銘柄だからこそ、株を買うタイミングが見極めづらい…

そこで今回は、トヨタ自動車のビジネスモデルや業績予測を通して、株価が上がる理由やいつが買い時なのかを分析していきます。

合同会社 Next Meeting 代表取締役 かぶリッジ監修者:たけぞう

専門家のポイント

たけぞう(専門家)

たけぞう(専門家)日本の自動車メーカーは、為替変動の影響が業績に大きく影響します。

トヨタの2026年3月期の想定為替レートは、1ドル149円を想定しています。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

■毎日更新かぶリッジブログ

元証券ディーラー・たけぞうの「かぶリッジブログ」

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

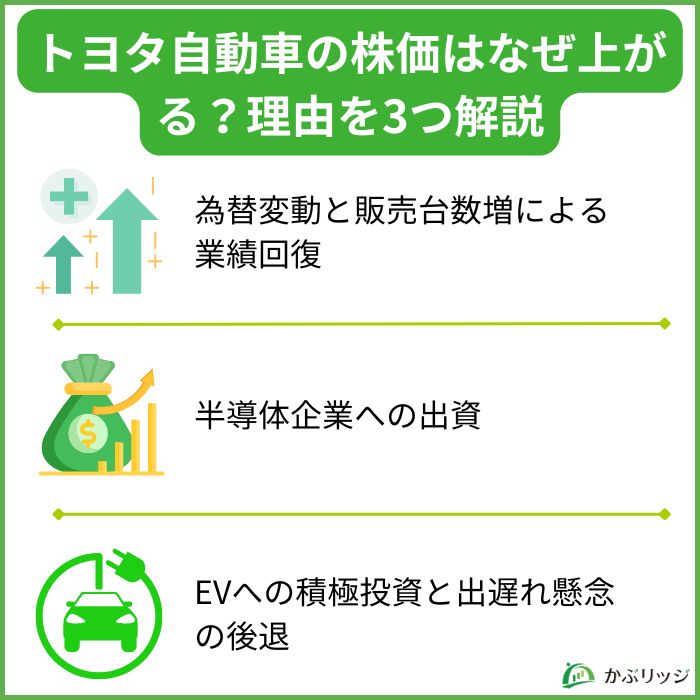

トヨタ自動車の株価が上がる理由は…

冒頭の通り、トヨタ自動車は日本企業で初めて時価総額50兆円を達成しました。

これだけの規模の企業でも成長を続けているとともに、株価も変動しています。

トヨタ自動車の株価推移を見てみましょう。

2025年以降、株価は上昇基調にあることが分かります。

どうして株価は上がってるんだろう?

大きく以下の3つが挙げられます。

トヨタの株価は、トランプ大統領による関税措置を受けて、一時的に下落していました。

しかし、2025年7月23日、自動車に対する日米の相互関税が15%になることで合意し、株価は一日で14.3%上昇しました。

この合意をきっかけに買い戻しが先行し、同社の株価は上昇基調に転じていくことになります。

市場は自動車関税については25%で織り込んでいたから、ポジティブサプライズとなったんだね!

さらに、2025年10月には高市首相が誕生し、財政拡張的な政策が進められたことで円安が進行しました。

トヨタはアジアや北米に向けて多くの輸出を行っており、為替動向は業績に大きな影響を与えます。

円安が進んだことで、外貨建て売上の円換算額が増加し、収益改善への期待が高まりました。

こうした関税リスクの後退と円安進行という追い風を受け、トヨタの株価はさらに上昇する展開となっています。

たけぞう(専門家)冒頭でお伝えしましたが、今期の想定為替レートは149円です。

同社の為替感応度は1円円安、円高で営業利益が500億円増減します。

仮に2円円高となれば、1,000億円の営業赤字要因となります。

また、2025年3月期のグループ全体の世界販売台数が1,101万台。

前年同期から0.7%減少しましたが、世界首位を6年連続で維持しています。

トヨタ自動車が、台湾の半導体企業TSMCの熊本工場の運営子会社JASMへの出資を発表したことも株価の上昇に寄与しています。

この背景としては、コロナ禍に自動車向けの半導体供給不足で生産が滞る事態に陥ったことが影響しているとの意見も。

今回の出資の目的は、半導体の安定調達を見据えた供給体制の拡充であり、トヨタ自動車のJASMへの出資比率は2%と発表されました。

自動車業界は今後、EVなどの電動化に加え、ソフトウェアで車の価値を高めるSDVといった領域での競争が激化すると見込まれており、高機能の車載半導体の需要はさらに高まっていくことが予想されています。

将来の競争のカギを握る半導体の供給網を強化する狙いがうかがえるね!

たけぞう(専門家)トヨタはTSMCが運営するJASMに出資。

出資する事で先端半導体の安定調達や最先端の半導体を自社製品に取り込み、産業競争力の強化に繋げる狙いがあります。

トヨタ自動車はJASMへの出資に加え、米国ケンタッキー州の生産拠点へ13億ドルの追加投資を行うことも発表しました。

この追加投資は、トヨタ自動車が初めて米国で生産するEVと、まだ特定されていない他のバッテリー駆動モデルのためのもので、バッテリーパックの組み立てラインを設置するための資金も含まれると言われています。

EVが抱える課題に対して、トヨタなど日本の自動車メーカーが注力してきたハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)が再評価されているという現状もあるんだワン!

JASMへの出資も含めた、トヨタのEV関連への積極的な投資姿勢が市場に評価され、株価の上昇につながったと考えられます。

たけぞう(専門家)今年5月にEVやAIなどの成長領域への投資を2025年3月期で1兆7000億円と4割増やす方針を公表しました。

また9月に傘下の電池メーカー2社と約2500億円を投資する事も公表しています。

テスラや中国メーカーに出遅れた印象がありますが、ここからどう挽回するか期待しています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

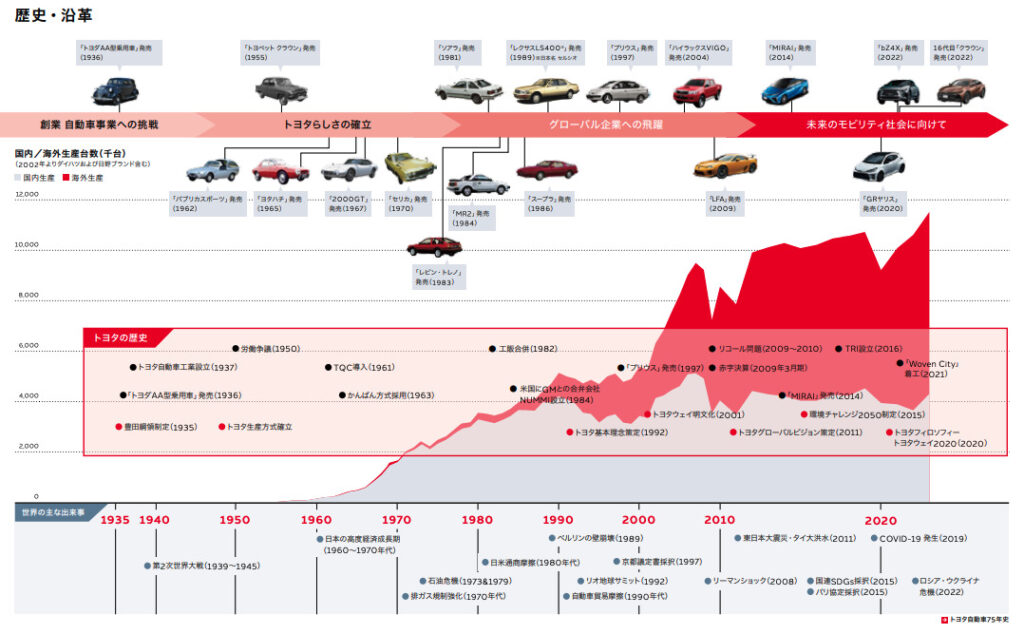

ここでは、トヨタ自動車の沿革やビジネスモデルについて見ていきましょう。

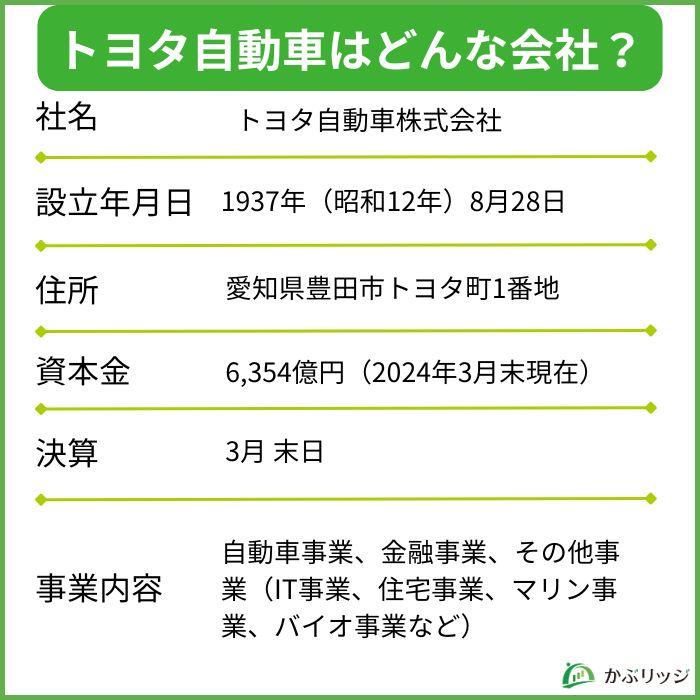

トヨタ自動車株式会社は、1937年創立の日本を代表する自動車メーカーです。

| 代表取締役社長 | 佐藤 恒治 |

|---|---|

| 所在地 | 愛知県豊田市トヨタ町1番地 |

| 株価(2026/2/9終値) | 3,729円 |

| 時価総額(2026/2/9時点) | 60兆3,842億円 |

| 配当金(2025年3月期実績) | 90円/株 |

| 株主優待 | ・保有株式数と継続保有期間に応じてTOYOTA Wallet進呈 [100株以上] -1年未満:500円分 -1年以上3年未満:1,000円分 -3年以上:3,000円分 [1,000株以上] -5年以上:30,000円分 ・レースペアチケット・TOYOTA UPCYCLEアイテム【抽選】 |

同社の歴史、沿革については以下の画像をご覧ください。

1970年頃から他社に先駆けて、海外生産を開始したんだね!

同社は、会社の経営に関する基本方針として「トヨタ基本理念」を掲げており、その内容は以下のようになっています。

トップ企業として、自社製品・サービスの提供だけでなく、社会問題の解決などに取り組んでいく責任があるんだね!

トヨタ自動車は、大きく分けて以下の3つの事業を展開しています。

実際に、2025年3月期の営業利益の内訳を見てみましょう。

25/3期は営業利益を大きく伸ばしたことで自動車事業の割合は87.9%と高まりました。

金融事業も増益しているよ!

100%子会社であるトヨタファイナンシャルサービス株式会社(TFS)が、世界35カ国以上の国・地域で、自動車ローンやリースを中心に金融サービスを提供しています。

世界35以上の国と地域にネットワークを提供しているのです。

様々な分野に進出しているトヨタ自動車ですが、ベンチャーファンドの設立を通して、さらなる新事業の開発に取り組んでいます。

新たな付加価値を提供していくことに加え、事業リスクの分散を図っているんだワン!

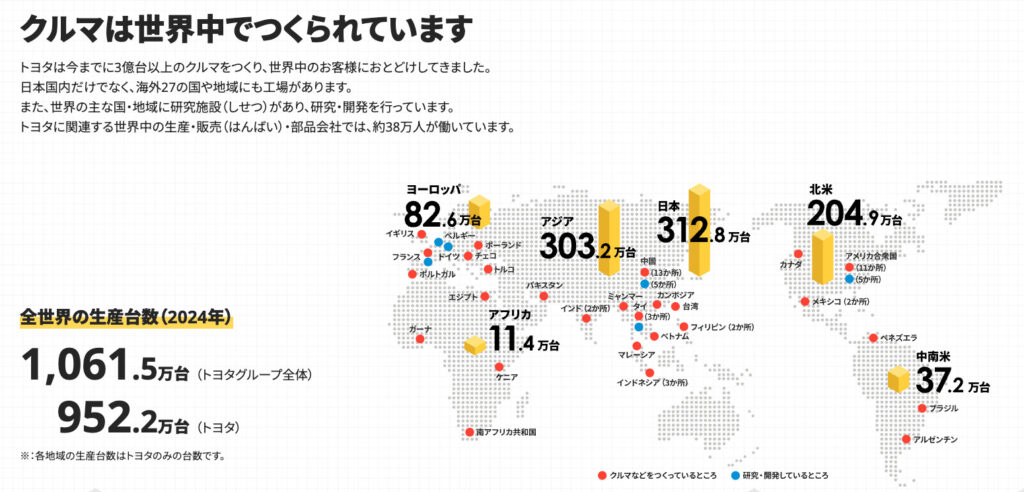

日本国内だけでなく、海外27の地域に工場があります。

そして、世界の主な国・地域に研究施設をおき、研究・開発を行っています。

トヨタ自動車の生産・販売・部品会社で働いている従業員は、世界全体で約38万人にものぼります。

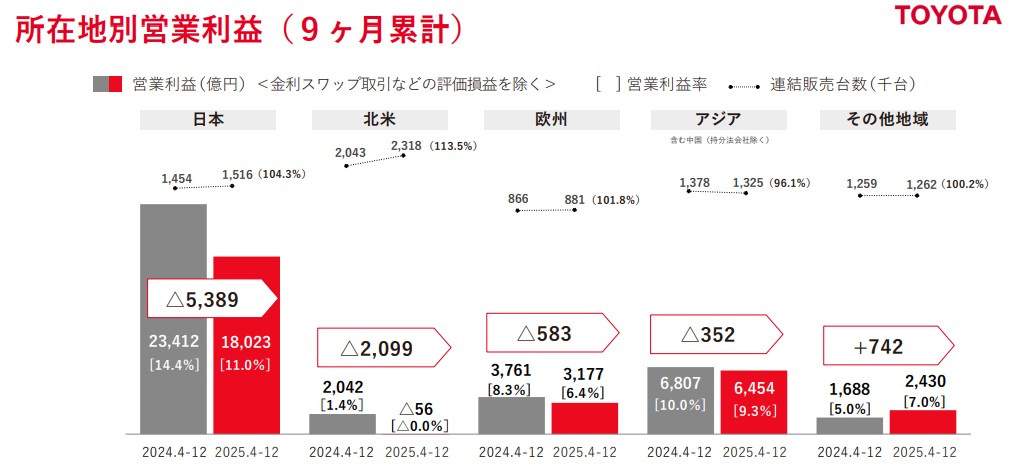

また、地域ごとの営業利益は以下のようになっています。

| (単位:百万円) | FY22/3 | FY23/3 | FY24/3 | FY25/3 |

|---|---|---|---|---|

| 日本 | 1,423,445 | 1,901,463 | 3,484,270 | 3,151,123 |

| 北米 | 565,784 | -74,736 | 506,319 | 108,808 |

| 欧州 | 162,973 | 57,460 | 388,096 | 415,553 |

| アジア | 672,350 | 714,451 | 865,591 | 896,510 |

| その他 | 238,169 | 231,362 | 198,345 | 252,626 |

| 消去又は全社 | -67,024 | -104,974 | -89,687 | -29,033 |

| 計 | 2,995,697 | 2,725,025 | 5,352,934 | 4,795,586 |

2025年3月期の決算は以下の通りとなりました。

| (単位:億円) | FY24/3 | FY25/3 | 増減 |

|---|---|---|---|

| 営業収益 | 450,953 | 480,367 | +6.5% |

| 営業利益 | 53,529 | 47,955 | -10.4% |

| 営業利益率 | 11.90% | 10.0% | ー |

| 親会社の所有者に帰属する当期利益 | 49,449 | 47,650 | -3.6% |

日本、海外を合わせた自動車の連結販売台数は、936万2千台と前年度に比べて8万台(0.9%)の減少となりました。

営業利益の減益は、諸経費の増加などによるものだね!

一方、金融事業は好調であり、前年比28.6%の増収、19.6%の増益となりました。

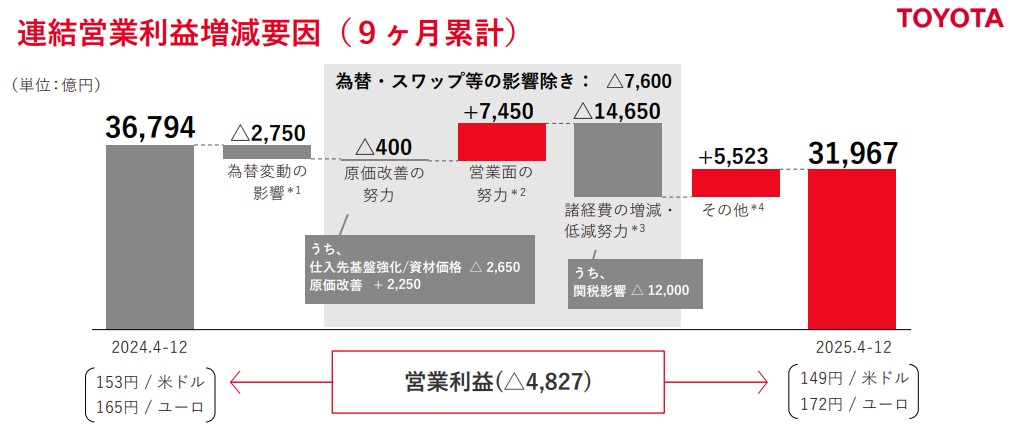

2026年3月期第3四半期決算の主要項目は以下の通りです。

| (単位:億円) | FY25/3 3Q | FY26/3 3Q | 増減率 |

|---|---|---|---|

| 営業収益 | 356,735 | 380,876 | +6.8% |

| 営業利益 | 36,794 | 31,967 | -13.1% |

| 親会社の所有者に帰属する四半期利益 | 41,003 | 30,308 | -26.1% |

営業利益は前年同期比13.1%減の3兆1,967億円となりました。

関税の影響により、同社の利益は約1兆2,000億円押し下げられました。

また、地域別ではその他地域で増益となりましたが、それ以外の地域では苦戦しました。

剰余金の配当は、中間配当および期末配当の年2回を同社の基本的な方針としています。

また配当金については、連結配当性向30%を維持・向上させつつ、安定的・継続的に配当を行っていく予定です。

2025年3月期の配当性向は約25%だったよ!

配当金の推移は以下のようになっています。

| 会計年度 | 1株あたり配当金 |

|---|---|

| 2021年3月期 | 48円 |

| 2022年3月期 | 52円 |

| 2023年3月期 | 60円 |

| 2024年3月期 | 75円 |

| 2025年3月期 | 90円 |

| 2026年3月期(予想) | 95円 |

成長投資に資金を回しながらも、しっかりと株主還元を行っているんだね!

たけぞう(専門家)同社は5期連続で増配を発表しており、16期連続で減配はありません。

トヨタ自動車の株は今が買い時なの?

買い時と言える理由と今後の株価のリスクをいくつか挙げてみました。

まず、最大1兆円規模の自己株式の取得が発表されたため、十分な株主還元への期待感も高まります。

加えて、昨今の円安も、トヨタの業績には追い風となっています。

2025年度の業績予想は1ドル=149円想定であるため、今後も1ドル=150円台後半の水準が続けば増益が見込めるでしょう。

しかし、およそ2.1兆円の人的投資と変革に向けた投資により、短期的には株価が下がる可能性があるので注意が必要です。

長期的な視点では期待できる要素と言えるかもね!

トヨタ自動車株の分析ではどこに着目することが重要なの?

前述したとおり、トヨタ自動車の収益構造の大半は自動車事業となっています。

そのため、トヨタ自動車株の変動要因として、自動車市場の動向が大きく関わってきます。

自動車市場の動向

OICA(国際自動車工業会)によれば、2024年の世界の自動車販売台数は前年比2.7%増の9,531万台、生産台数は1.1%減の9,250万台でした。(調査レポート『主要国・地域の自動車生産・販売動向』より)

また、日本国内の自動車販売台数は昨年4年連続減少からV字回復を果たしたにも関わらず、前年比7.5%減の442万台と再度減少してしまいました。

世界最大市場である中国の自動車販売は前年比4.5%増の3,143万台で、第2位アメリカの1,634万台を突き放しました。

ただし、コロナ前の水準と比べると販売台数が減っている地域が多いワン!

アジアでも高いシェア率を誇っているトヨタ自動車は、販売数の増加とともに堅調な業績推移、株価推移が見込めそうです。

是非参考にしてみて下さい。

たけぞう(専門家)日本の自動車メーカーが苦しむ中で、トヨタ自動車は堅調な印象です。

しかし日銀やFRBの金融政策変更により、円高が進行すると同社の業績悪化が懸念されます。

今後、為替想定レートの変更などがあるか?注目されます。

今回は、トヨタ自動車株を購入する方法やトヨタ自動車株の今後の動向をご紹介しました。

最後に、この記事の結論をおさらいします。

トヨタ自動車は、自動車業界のリーディングカンパニーとして、そして世界的な企業として様々な事業に取り組んでいます。

今後の成長に期待し、応援したい!と思った方は投資を検討してみましょう。

たけぞう(専門家)今後は、円高が進行する可能性があります。為替想定レートの変更などがあれば買い時と考えます。

また、政策保有株売却によって捻出した資金で株主還元を積極的に行うかも注目されます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。