LINEでも情報をお届けします

LINEでも情報をお届けします

村田製作所の株価はなぜ上がらないの?

今後の株価はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

村田製作所はB to B向け企業なので、一般の方々にとって製品をイメージしにくいかもしれません。

しかし、私たちにとって身近なアイテムであるテレビやスマートフォンに約1,000個も使われている「コンデンサ」という電子部品を主に製造しています。

海外売上比率が90%以上あり、世界シェアNo.1の製品を数多く持つ村田製作所ですが、株価が上がらないと言われるのはなぜでしょうか?

そこで今回は、村田製作所の株価が上がらない理由や今後の株価の見通しについてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

米国株に強く、分析ツールが使いやすい!

💡このパートの要約

村田製作所の株価が上がらない理由は…

村田製作所の株価はなぜ安いんだろう?

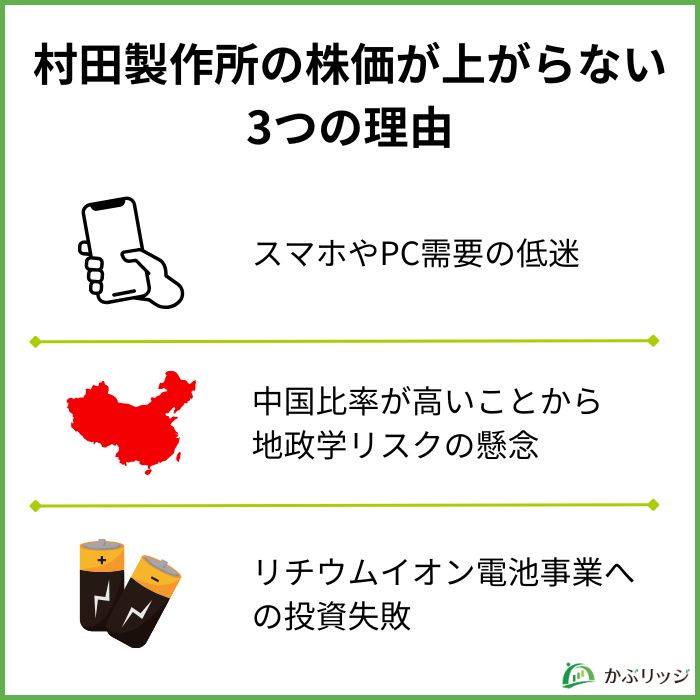

村田製作所の株価が安いと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

村田製作所の株価が安い理由の一つ目は、スマホやPC需要の落ち込みにより、業績が低迷していることが挙げられます。

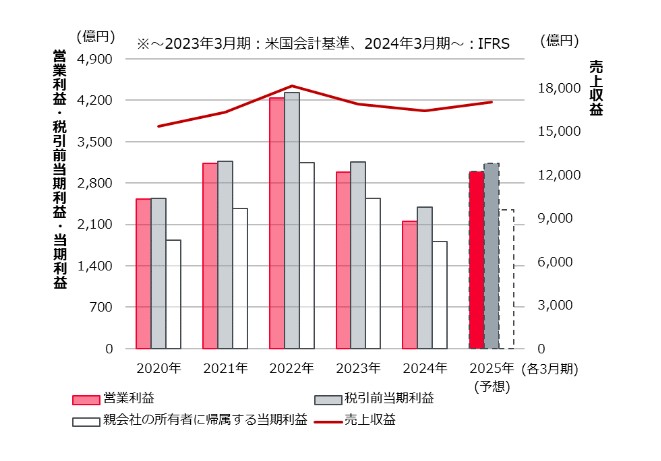

ここで、村田製作所の業績の推移を見てみましょう。

| 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期(予想) | |

|---|---|---|---|---|---|---|

| 売上収益 | 15,340 | 16,302 | 18,125 | 16,868 | 16,402 | 18,000 |

| 営業利益 | 2,532 | 3,132 | 4,241 | 2,982 | 2,154 | 2,700 |

| 税引前利益 | 2,540 | 3,164 | 4,327 | 3,026 | 2,394 | 2,940 |

| 当期純利益 | 1,830 | 2,371 | 3,141 | 2,439 | 1,808 | 2,200 |

業績は2022年に過去最高益をたたきだしてから右肩下がりとなっていることが分かります。

2020年以降はコロナ禍のリモートワークや巣ごもり需要によって、スマホやPCなどの電子部品の需要が増加し、業績が上がりました。

しかし、2023年以降はスマホやPCの需要が大きく低迷したことから売上を大きく落としています。

どうして需要が低迷しているの?

スマホやPCの需要が低迷している理由として、性能が向上したことにより買い替えのサイクルが長期化したことが挙げられます。

また、半導体不足に伴い自動車生産が減ったことで、車載向け部品の需要も減少しました。

このように村田製作所は電子回路の基本となる部品が事業の主力で、特にスマートフォンなどの通信機器や自動車などの市場に業績が左右されやすいです。

メーカーの業績はどうしても最終需要に依存してしまうよね…

村田製作所の株価が安い理由の二つ目は、売上高の中国比率が約50%と高く、地政学リスクの懸念があることが挙げられます。

中国に事業をかなり依存していることが分かるね

さらに村田製作所は2022年に約445億円をかけて中国に新工場を建設しました。

米中対立の激化や台湾有事への懸念に加え、中国経済の減速により、投資家が中国への依存度が高い村田製作所を敬遠するのも不思議ではありません。

村田製作所の株価が安い理由の三つ目は、リチウムイオン電池事業への投資に失敗したことが挙げられます。

村田製作所は2017年にソニーグループから電池事業を買収しました。

ずっと赤字が続いている事業だよね

新型コロナウイルスの影響で自宅で使う電動工具の需要が増え、それに乗じてリチウムイオン電池の増産投資を実施しました。

しかし、コロナ収束後の反動減により売り上げが伸びず、495億円の減損損失を計上しました。

事業投資の失敗も業績悪化に繋がっていたんだね…

リチウムイオン電池事業は2025年度の黒字化を目標に掲げていますが、苦戦が続くと予想されます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

ここでは、村田製作所の事業内容や業績について詳しく見ていきます。

村田製作所ではテレビやPC、スマートフォンなど身の回りにある電子機器に使われている電子部品を製造しています。

上記の写真のように、数多くの電子部品で高い世界シェアを誇っています。

その中でも売り上げの約半分を占めているのが、「セラミックコンデンサ」です。

セラミックコンデンサとは何なんだろう?

コンデンサとは電気を蓄えたり、放出したりする電子部品のことで、主に以下の3つの働きがあります。

このように電子機器には欠かせない部品になっており、世界中のあらゆる製品に使われています。

| 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期(予想) | |

|---|---|---|---|---|---|---|

| 売上収益 | 15,340 | 16,302 | 18,125 | 16,868 | 16,402 | 18,000 |

| 営業利益 | 2,532 | 3,132 | 4,241 | 2,982 | 2,154 | 2,700 |

| 税引前利益 | 2,540 | 3,164 | 4,327 | 3,026 | 2,394 | 2,940 |

| 当期純利益 | 1,830 | 2,371 | 3,141 | 2,439 | 1,808 | 2,200 |

村田製作所の2024年3月期決算は、営業利益2,154億円(前年比27.8%減)、当期純利益1,808億円(前年比25.9%減)となりました。

スマートフォンやPCなど電子機器の需要低迷の影響を大きく受け、操業度低下や製品価格の値下がりによって利益が減少しています。

今後市況が回復するかどうかが、業績回復に向けた鍵だね

また、村田製作所は市場の需要拡大を見据えてリチウムイオン二次電池事業に増産投資をしていました。

しかし、コロナ禍における急激な需要増の反動減により、収益性が低下し、495億円の減損損失を計上したことも影響しました。

来期は半導体不足の解消により、自動車の生産量が回復することから、増収増益予想となっています。

| 25/3期 3Q | 26/3期 3Q | 前年同期比 | |

|---|---|---|---|

| 売上収益 | 13,314 | 13,702 | +2.9% |

| 営業利益 | 2,341 | 2,030 | -13.3% |

| 税引前利益 | 2,685 | 2,242 | -16.5% |

| 当期純利益 | 2,013 | 1,573 | -21.8% |

第3四半期決算は増収減益となり、売上収益+2.9%、営業利益-13.3%となりました。

スマートフォン向けで高周波モジュールや樹脂多層基板が減少したものの、サーバー向けでコンデンサが増加したことにより増収しました。

一方、営業利益は表面波フィルタ製品にかかる一時費用を計上したため減益でした。

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

💡このパートの要約

村田製作所は同業他社と比較して…

大手電子部品メーカーである「京セラ(6971)」、「TDK(6762)」と比較して、村田製作所の強みと弱みを見ていきましょう。

以下に各社の主要財務データと参考指標を表にまとめています。

| 村田製作所 | 京セラ | TDK | |

|---|---|---|---|

| 売上高(億円) | 17,433 | 20,144 | 22,048 |

| 当期純利益(億円) | 2,338 | 240 | 1,671 |

| 営業利益率 | 16.0% | 1.4% | 10.2% |

| 自己資本比率 | 85.2% | 74.4% | 35.0% |

| ROE(自己資本利益率) | 9.10% | 0.75% | 9.53% |

| PER(株価収益率) | 27.37倍 | 31.13倍 | 22.49倍 |

| PBR(株価純資産倍率) | 2.28倍 | 1.08倍 | 2.04倍 |

| 配当利回り | 1.83% | 1.86% | 1.51% |

| 海外比率 | 92.6% | 71.0% | 91.9% |

村田製作所の強みは、大きく3つが挙げられます。

村田製作所の強みは、財務状況が非常に良いことにあります。

自己資本比率について他の2社と比較してみましょう。

| 村田製作所 | 京セラ | TDK | |

|---|---|---|---|

| 自己資本比率 | 85.2% | 74.4% | 35.0% |

自己資本比率が80%を超えているね!

自己資本比率とは、総資産に対する自己資本の割合のことを指します。

自己資本は他人資本(負債)とは異なり返済・支払義務がないため、自己資本比率が大きいほど財務安全性の高い企業だと評価されます。

次に、BS(貸借対照表)の一部も見てみましょう!

| 2023年3月期 | 2024年3月期 | 2025年3月期 | |

|---|---|---|---|

| 有利子負債 | 164,602 | 105,940 | 59,993 |

| 有利子負債比率 | 6.6% | 4.1% | 2.3% |

| 現金等 | 533,025 | 622,007 | 625,148 |

負債を減らして現金を増やしていることが分かるね!

このように村田製作所の財務状況は素晴らしく、安定していると言えます。

村田製作所の強みは、営業利益率が非常に高いことにあります。

| 村田製作所 | 京セラ | TDK | |

|---|---|---|---|

| 営業利益率 | 16.0% | 1.4% | 10.2% |

村田製作所の営業利益率は16.0%となっており、一般的な製造業の平均が4%であることを考えるととても高い数値です。

なぜ営業利益率がこんなに高いの?

村田製作所の営業利益率が高い理由は2つあります。

1つ目は、多くの部品で高い世界シェアを持つということです。

世界シェアが高いとコストを抑えられることに加え、価格の主導権を握ることができるので一般的に利益率は上がります。

2つ目は、他社がマネできない独自性の高い製品を作る技術力を持っていることです。

村田製作所は素材から製造装置までを自前で手掛け、製造工程をブラックボックス化することで高い技術力の流出を防いでいます。

村田製作所のようにほぼすべての工程で自社開発の装置にこだわるのは珍しいよね!

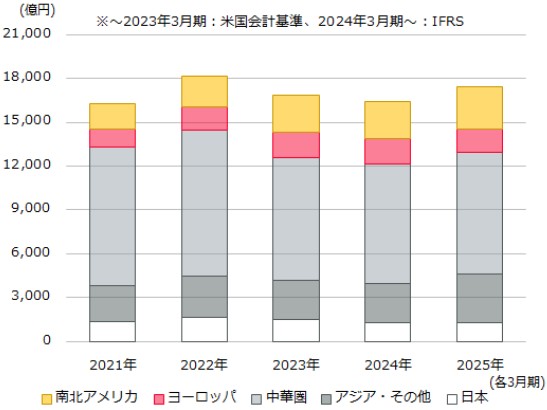

村田製作所の強みは、海外比率が90%と高く、グローバルな企業であることにあります。

| 村田製作所 | 京セラ | TDK | |

|---|---|---|---|

| 海外比率 | 92.6% | 71.0% | 35.0% |

このように、村田製作所は世界中で使われているスマートフォンやPCなどの部品を製造しているため、海外での売り上げが多くを占めています。

以下の図は地域別の売上高を表したグラフです。

海外での売り上げが大部分を占めており、国内の売り上げはほとんどないことが分かります。

このように村田製作所は世界各国に工場を建設し、国内有数のグローバルに競争力のあるメーカーだと言えます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

村田製作所の株価推移を確認し、今後の将来性を探っていきましょう!

2025年に入って株価は右肩上がりでしたが、2026年には伸び悩んでいます。

ここでは、株価が2024年に一時上昇した理由を紐解いていきましょう。

2020年以降、新型コロナウイルスの巣ごもり需要により半導体の需要が急増し、不足している状況が続いていました。

半導体の不足はスマホや自動車生産などの落ち込みを引き起こし、それと同時に電子部品の需要も減少していました。

しかし、2024年になって半導体不足は徐々に緩和される見込みであり、電子部品の需要回復が期待されます。

電子部品の需要回復に伴い、株価上昇が期待できるね!

スマホ向け市場の停滞感が強い中、村田製作所が力を入れているのが車載向けの電子部品です。

EVはスマホよりも今後需要が伸びそうだね!

セグメント別の売上高の推移について見てみましょう。

通信(スマホ)やコンピュータ(PC)などのセグメントの売り上げが落ち込んでいるのに対し、モビリティ(車載向け)の売り上げは伸び続けていることが分かるでしょう。

一般的なエンジン車に使われるコンデンサの数は約3,000個であるのに対し、EV車や自動運転搭載車となると必要となるコンデンサは1万個を超えます。

自動車の電動化や自動運転の進展が加速することで、車載向けのコンデンサ需要が増えることは確実であり、スマホ依存からの脱却が期待できます。

村田製作所はスマホ需要の低迷により、業績を落としており、今後しばらくは続く可能性があります。

しかし、生成AI機能搭載によるスマホ市場の拡大やEV市場の拡大などある程度の業績回復は見込めるでしょう。

アップルがChatGPT搭載のスマホを発表してから株価が上がったよね!

村田製作所はアップル向けに電子部品を多く供給しており、生成AIの普及で新型「iPhone」の販売が伸びると期待する投資家などの買いが集まっています。

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

村田製作所の株価はスマホ需要の低迷により、売り上げが落ち込んでいることが原因で安くなっていました。

また、世界シェアが高いがゆえに地政学リスクを抱えていることや事業投資失敗の特別損失の計上などが重なっていることも原因となっています。

しかし、今後スマホ需要が回復することや自動車市場の拡大を見据えていることから業績は回復し、村田製作所の株価は上昇していくことが予想されます。

村田製作所の業績はスマホや自動車などの需要によって大きく影響されるので、今後も注視していきましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。