LINEでも情報をお届けします

LINEでも情報をお届けします

・太陽誘電の株価はどうしてこんなに上がっているの?

・今から買っても大丈夫?

・この先もまだ上がるのかな?

このようなお悩みを解決します。

かぶリッジの結論

太陽誘電(6976)は、村田製作所・TDKと並ぶ「電子部品3強」の一角で、主力積層セラミックコンデンサ(MLCC)を製造・販売する大手電子部品メーカーです。

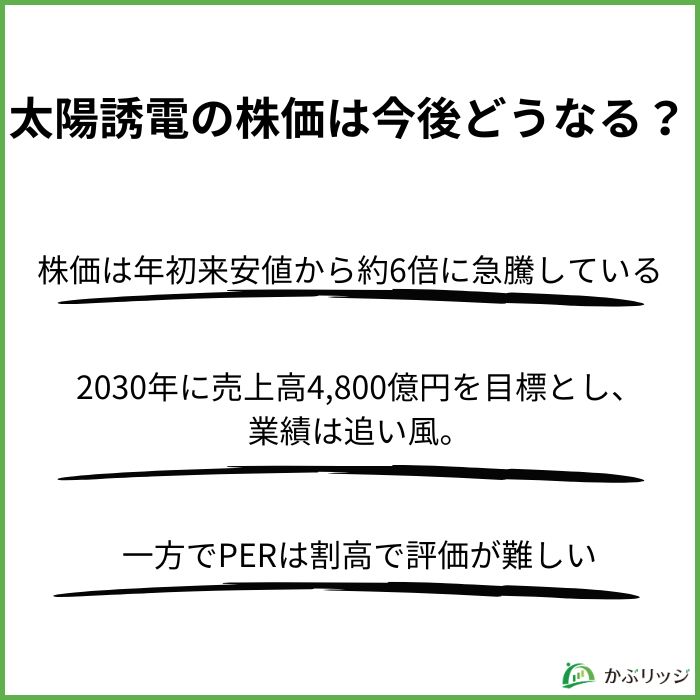

長らく「Apple銘柄」と呼ばれスマホ市況に左右されていましたが、AIブームを追い風に、株価は年初来安値の3,167円(1月29日)から約6倍に急騰。

6月16日には上場来高値の22,100円を更新したんだワン!

そのため、「この先もまだ上がるのか?」「今から買っても大丈夫か?」と気になっている方も多いでしょう。

そこで今回は、太陽誘電の株価が上昇した理由と今後の見通しについて、分かりやすく解説します。

💡このパートの要約

直近の株価は以下の通りです。

どうしてこんなに急に上がったのかな?

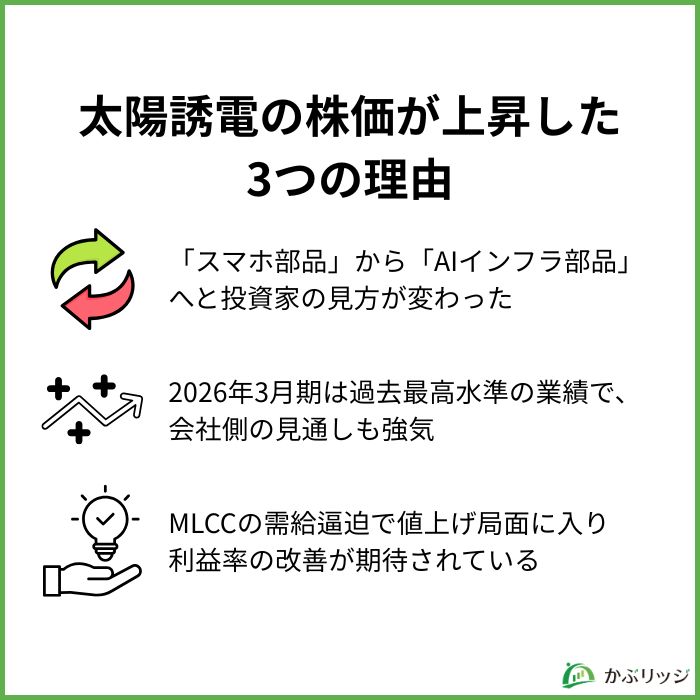

太陽誘電の株価が上昇した理由は、大きく以下の3つに分けられます。

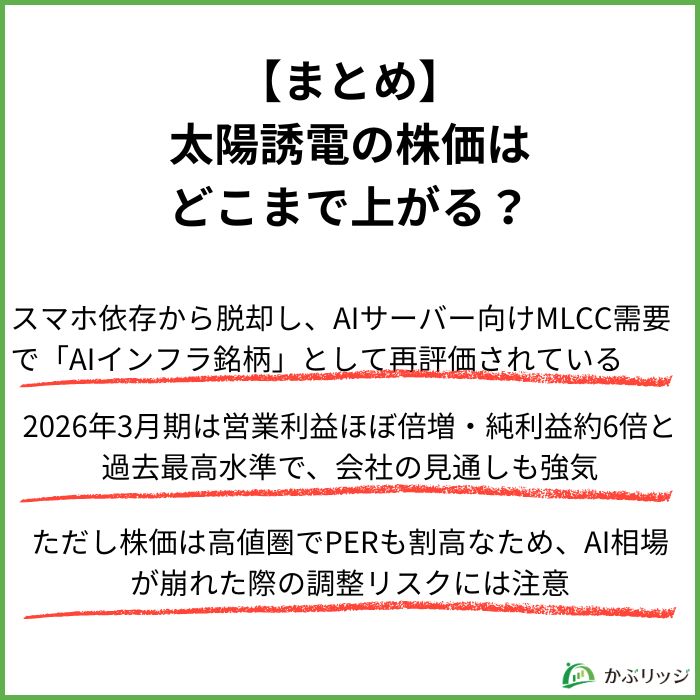

株価上昇の最大の要因は、太陽誘電が「スマホ部品メーカー」から「AIインフラを支える部品メーカー」へと再評価されたことだと考えられます。

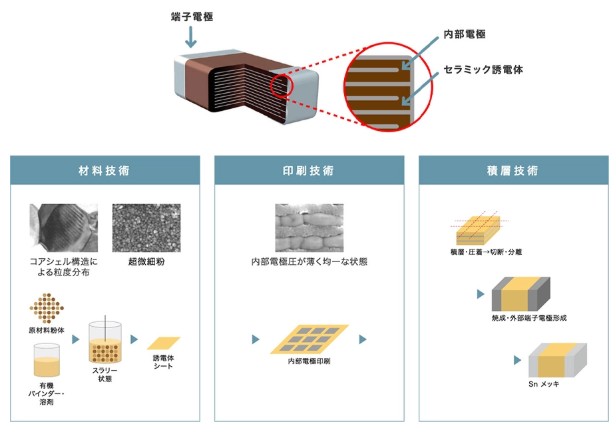

太陽誘電は1950年創業の老舗電子部品メーカーで、主力は積層セラミックコンデンサ(MLCC)。

村田製作所、TDKとともに「電子部品3強」の一角を占めています。

電気を一時的に貯めたり、不要なノイズを取り除いたりする超小型の電子部品。

スマホ1台に数百〜1,000個、AIサーバーには数万個単位で使われ、機器の高性能化が進むほど搭載数が増えていきます。

長年「Apple銘柄」と呼ばれ、スマホ市場の動向に業績が左右される景気敏感株と見られてきました。

スマホが売れないと株価も下がりやすかったんだね。

しかし近年は生成AIの普及でMLCC需要が急拡大し、販売先の構成も自動車・情報インフラ・通信が主軸へと変化したことで、スマホ依存から脱しつつあります。

「半導体 → 電子部品」へと資金が循環する構図が生まれたことが、株価を押し上げた一因です。

AIサーバーには大量のMLCCが使われるから、AI投資の拡大がそのまま追い風になるワン!

2つ目の理由は、過去最高水準の好決算と、会社側の強気な見通しです。

5月8日に発表された2026年3月期決算は、以下の通りでした。

2026年3月期の連結業績(実績)

営業利益はほぼ倍増、当期純利益は約6.4倍という大幅な増益でした。

さらに2027年3月期は、売上高3,840億円(同+8.1%)・営業利益300億円(同+50%)を計画。

AIサーバー向けMLCC売上が前期比12%増を見込んでいます。

業績の詳細は、後ほど「業績」の章でくわしく見ていきましょう。

3つ目の理由は、MLCCの需給逼迫により、メーカーの価格決定力が改善していることです。

生成AIによるデータセンター投資でMLCC需要が急拡大し、業界全体で引き合いが供給能力を上回る状況になっています。

2026年春には、太陽誘電を含む大手でMLCCの値上げ・価格交渉の動きが報じられ、業界での価格交渉力は改善傾向です。

「値段を上げられる」立場になったことで、利益率アップに期待できるね!

MLCCの需要上昇について

5月28日には、ブルームバーグのインタビューで同社の佐瀬社長が「MLCCの生産能力増強に向けて前向きな姿勢」を示しました。

これを受けて翌日の株価は17.9%高で一時上場来高値を更新(前日終値比)。

需要の強さを社長自ら発信したことが投資家にも影響を与えたワン!

また、太陽誘電は時価総額が村田製作所の10分の1ほどと小さいため、同じ資金流入でも株価が大きく動きやすいという特徴もあります。

上昇要因が大きい一方で、下落リスクがある点も押さえておく必要があります。

ここまで上がると、逆に下がるのが怖いな…

太陽誘電の株価は年初安値から数倍に膨らみ、上場来高値を更新し続けている状態で、すでに高値圏にあります。

そのため、好材料が出尽くした局面では、利益確定売りによる下落リスクが想定されるでしょう。

また、今回の上昇の主役はAIサーバー需要であるため、AI・半導体市場が悪化した場合は大きな影響を受けることも考えられます。

「AI相場」と一緒に動きやすい銘柄だからこそ、相場全体の動向に注意が必要だね!

💡このパートの要約

ここでは、太陽誘電の事業内容と業績について詳しく見ていきます。

太陽誘電は、スマートフォンなどの通信機器や自動車、情報インフラに欠かせない電子部品を開発・製造・販売する電子部品メーカーです。

主な製品ラインナップは以下の通り。

同社の主力製品で、電気をためる・ノイズを取り除くといった役割を担う超小型部品です。

スマホやAIサーバー、車載機器などあらゆる電子機器に大量に使われ、現在の業績拡大を牽引しています。

電流を安定させ、電源回路で電圧を変換する役割を持つ部品です。

スマホや車載機器の電源回路などに使われ、MLCCに次ぐ主力製品となっています。

スマホなどで必要な電波だけを取り出すフィルターの役割を持つ部品です。

通信の高速化・多バンド化が進むほど搭載数が増えるため、5G時代に需要が伸びています。

複数の部品を1つにまとめた回路モジュールや、アルミニウム電解コンデンサなども手がけています。

部品単体だけでなく、機能をまとめて提供できる点も同社の強みです。

太陽誘電の業績はどうなっているのかな?

太陽誘電の2026年3月期決算は、自動車・情報インフラ向けの需要拡大を背景に、大幅な増収増益となりました。

| 2026年3月期 | 前期比 | 2027年3月期(予想) | |

|---|---|---|---|

| 売上高 | 3,553億円 | +4.1% | 3,840億円 |

| 営業利益 | 199億円 | +91.2% | 300億円 |

| 経常利益 | 241億円 | +129.4% | 270億円 |

| 当期純利益 | 148億円 | +535.9% | 180億円 |

営業利益はほぼ倍増、当期純利益は約6.4倍と、収益性が大きく改善。

2027年3月期も営業利益50%増を計画しており、AMLCCを含むコンデンサー部門は売上ベースで前期比12%増を見込んでいます。

スマホ向けだけではなくAIサーバー向けのMLCCが新たな成長エンジンになっているワン!

💡このパートの要約

太陽誘電は同業他社と比較して…

ライバルと比べて、太陽誘電の強みと弱みは何だろう?

同じ「電子部品3強」である村田製作所(6981)・TDK(6762)と比較してみましょう。まずは各社の直近の業績を表にまとめます。

| 太陽誘電 (6976) | 村田製作所 (6981) | TDK (6762) | |

|---|---|---|---|

| 売上高 | 3,553億円 | 1兆8,308億円 | 2兆5,048億円 |

| 営業利益 | 199億円 | 2,818億円 | 2,724億円 |

| 営業利益率 | 5.6% | 15.4% | 10.9% |

| 当期純利益 | 148億円 | 2,339億円 | 1,956億円 |

売上規模で見ると、太陽誘電は村田製作所やTDKの5〜7分の1程度と小さく、営業利益率もまだ見劣りします。

一方で、MLCCへの集中度が高いぶん、市況回復の恩恵をダイレクトに受けやすいと言えるでしょう。

強みと弱みを順番に見ていくよ!

1つ目の強みは、MLCC市況の回復が、そのまま業績の伸びに直結しやすいことです。

世界のMLCCシェアは村田製作所が約40%(車載は約50%)でトップ。

太陽誘電は世界シェア3〜4番手です。

シェアでは村田に負けているんだね。

同社は売上規模が小さく、MLCCへの集中度が高いぶん、今後のAI需要の拡大とともに業績が大きく伸びる可能性があります。

規模が大きく事業が多角的な村田製作所やTDKに比べ、MLCCの市況の恩恵を受けやすいのが特徴です。

あわせて読みたい

2つ目の強みは、需給逼迫の中で「値段を上げられる」価格決定力を持っていることです。

MLCCは需要が供給を上回る局面に入っており、値上げや価格交渉が進みやすい環境にあります。

背景には、同社の技術力が高い評価を受けていることが挙げられるでしょう。

従来品の約5倍の容量を持つサーバー向けMLCCの新製品は、2025年11月より群馬県の玉村工場で量産を開始しています。(2025年12月2日付日本経済新聞より)

高性能な製品を作れるからこそ、強気の価格交渉ができるんだね!

一方で弱みは、市況が悪化したときの下振れが大きいことです。

MLCC・コンデンサへの依存度が高いぶん、業績が落ち込む可能性も大きくなります。

太陽誘電は車載シェアでも規模でも村田に及ばず、不振事業を他事業で補う柔軟性が高くありません。

上昇局面で大きく伸びる裏返しとして、下落局面では振れ幅も大きくなりやすい点には注意だね。

💡このパートの要約

これから先、太陽誘電の株価はどうなっていくのかな?

将来性や今後の見通しについて分析していきます。

まずは、太陽誘電の株価推移を見てみましょう。

太陽誘電の株価は、年初来安値の3,167円(1月29日)から、6月16日には20,000円台まで上昇し、約6倍に急騰しました。

6月16日には上場来高値の22,100円も更新しています。

半年で6倍はすごいけど、ここからまだ上がるのかな…?

太陽誘電は、2030年までに売上高4,800億円を目標に掲げており、AI需要の増加を背景に業績面では強気の見通しです。

一方で、株価はすでに将来の期待を相当織り込んでいる可能性があり、PERは予想ベースでも100倍を超える割高な水準にあります。

これは太陽誘電に限った話ではなく、村田製作所やTDKを含めて、電子部品業界全体で注意すべきポイントです。

業績の追い風は本物だけど、株価はその先まで期待を先取りしている状態かもしれないんだね……

太陽誘電の今後の株価について、よく分かったよ!

最後に、この記事の重要なポイントをまとめます。

かぶリッジの結論

結論として、AI市場の拡大により、太陽誘電の業績は今後も成長が期待できます。

AI需要の拡大は当面継続し、長期的にはまだ伸びる余地があると言えるでしょう。

一方、すでに大きく上昇した銘柄であることから、一時的な調整は十分にあり得ます。

足元の値動きに一喜一憂せず、長期的な視点に基づいて投資判断を行うことが大切だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。