LINEでも情報をお届けします

LINEでも情報をお届けします

・オムロンの株価が下落しているのはなぜ?

・競合と比較した強みや弱みは?

・今後の株価や企業の将来性は?

このようなお悩みを解決します。

🔰かぶリッジの結論

オムロン株式会社(以下、オムロン)は、社会システム、ヘルスケアなど多岐にわたる事業を展開する企業です。

制御機器、電子部品、駅の自動改札機や太陽光発電用パワーコンディショナーなどの製品を提供しています。

かつて株価の低迷が続いていたオムロンですが、直近では下げ止まりの兆しを見せつつも、依然として本格回復に向けた模索が続いています。

では、株価の本格回復を阻んでいる要因は何でしょうか。

そこで今回は、オムロンの株価が下落した理由や今後のオムロンの将来性についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

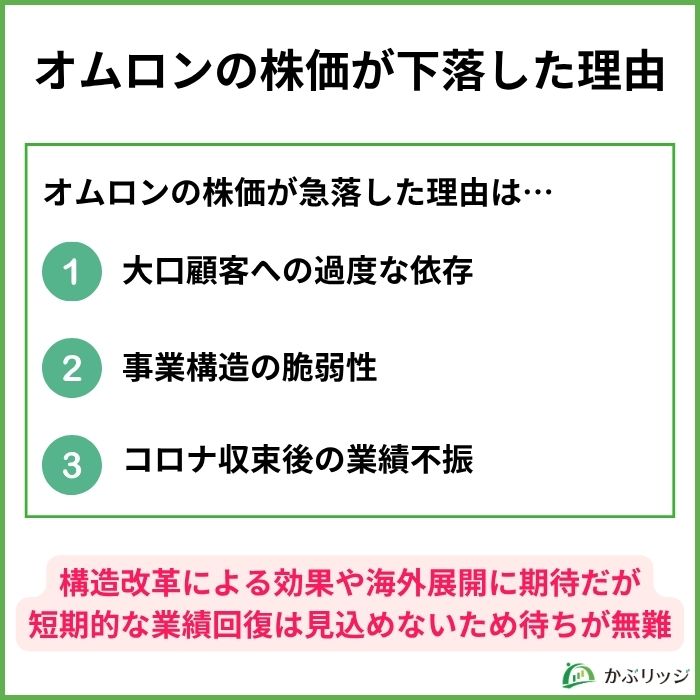

オムロンの株価が下落した理由は…

まずはオムロンの株価推移を見てみましょう。

新型コロナが落ち着いた2021年は、半導体やEV関連の需要高により株価が順調に上昇していました。

一方で、2022年以降から急激に株価が崩れ、その後下降し続けています。

ここ1年でまた株価が下がっているね。

2025年3月以降の1年間の株価推移を見てみましょう。

2026年1月~2月で株価がやや上昇するも、その後株価が下落しています。

どうしてここまで落ちているんだろう…

ここからは、オムロンの株価が下落した理由を3つ解説します。

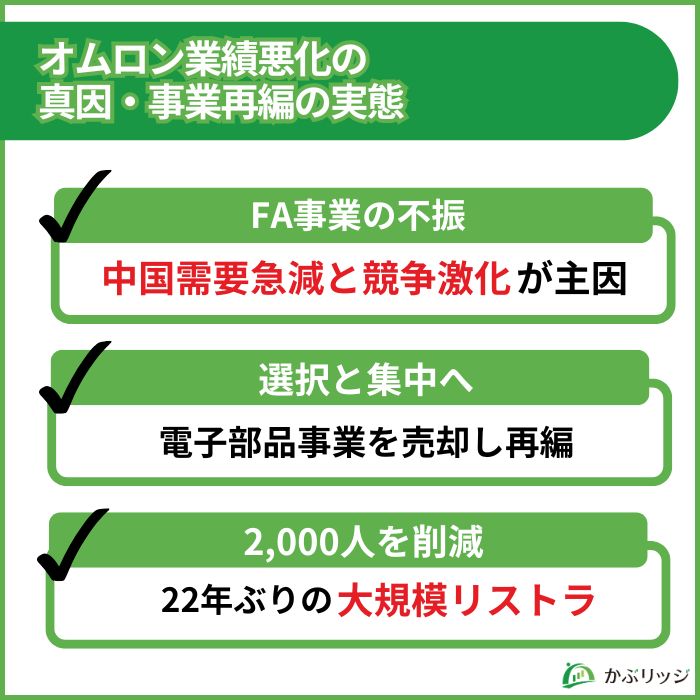

オムロンの株価が急落した理由の1つとして、制御機器事業における大口顧客への過度な依存が挙げられます。

中華圏向けの売り上げは全体の2割を占めており、電気自動車(EV)用の電池メーカーや半導体メーカーなどへの依存度が高かったことが影響しました。

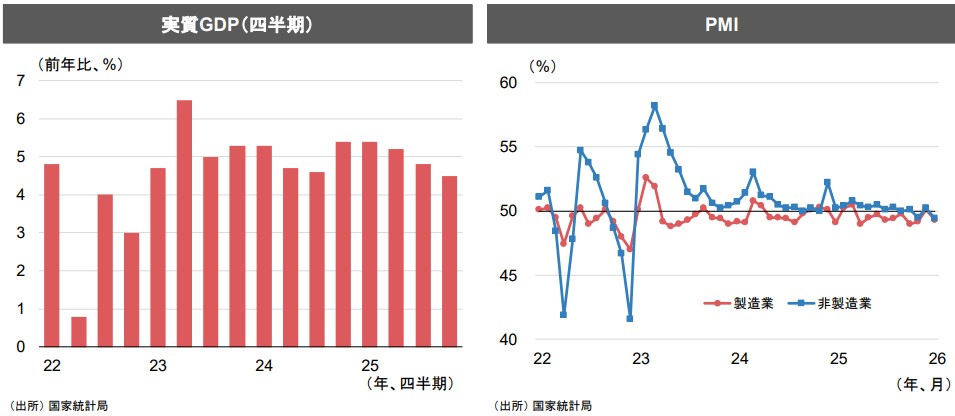

中国景気はどのような推移だったのかな?

まず、中国景気を表す実質GDPとPMI(購買担当者景気指数)を見てみましょう。

景気の方向性を示す経済指標。

企業の購買担当者に新規受注や生産、雇用の状況などを聞き取り、景況感についてアンケート調査した結果を指数化したもの。

50を上回る状態が続くと景気拡大、逆に50を下回る状態が継続すると景気減速を示す。

引用元:野村証券

2021年初頭はコロナショックが明けたことによってGDPは成長していましたが、2021年後半~2022年で中国景気が低下していることがわかります。

この時期の同社の業績推移はどうだろう?

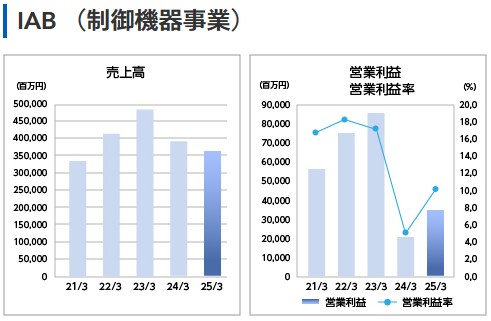

続いて、制御機器事業の業績推移を見てみましょう。

| 制御機器事業 | 2021/3期 | 2022/3期 | 2023/3期 | 2024/3期 | 2025/3期 |

|---|---|---|---|---|---|

| 売上高 | 3,356 | 4,181 | 4,857 | 3,935 | 3,607 |

| 営業利益 | 571 | 762 | 858 | 214 | 362 |

| 営業利益率(%) | 17.0 | 18.2 | 17.7 | 5.5 | 10.1 |

中国景気減退から時間差で打撃を受けていることがわかります。

特に、2024年第1四半期連結決算では、主力事業であるFA(ファクトリーオートメーション)事業の売り上げが不振で15年ぶりの赤字となりました。

これは、中国の大口顧客が景気減退により設備投資を延期・縮小したことに加え、中国FAメーカーとの価格競争が激化していることが考えられます。

FA事業の失速は痛手だね…

同様にヘルスケア事業でも、中国の個人消費の減退により売り上げは横ばいとなっています。

このように中国の大口顧客への過度な依存が制御機器事業の業績に直結したと考えられるでしょう。

制御機器事業の業績悪化に加え、事業構造の問題が露呈していました。

具体的には次の2つです。

1つ目は、需要予測能力が不足している点が本質的な要因と考えられます。

2024年3月期第2四半期決算発表にて、2023年度通期見通しを下方修正。

特に、制御機器事業、電子部品事業のセグメント別見通しを下方修正しました。

その後、2024年3月期第3四半期にて2023年度通期見通しをさらに下方修正。

当期2度目、2期連続の下方修正であったため、株主の不信感が高まることに。

実際に、この下方修正を受け、株価は前日比-15.27%となるストップ安まで急落しました。

連結純利益は前期比98%減となったよ!

業績悪化に加え、市場の変化を読み切れなかった経営判断のミスが株価下落を加速させる結果となりました。

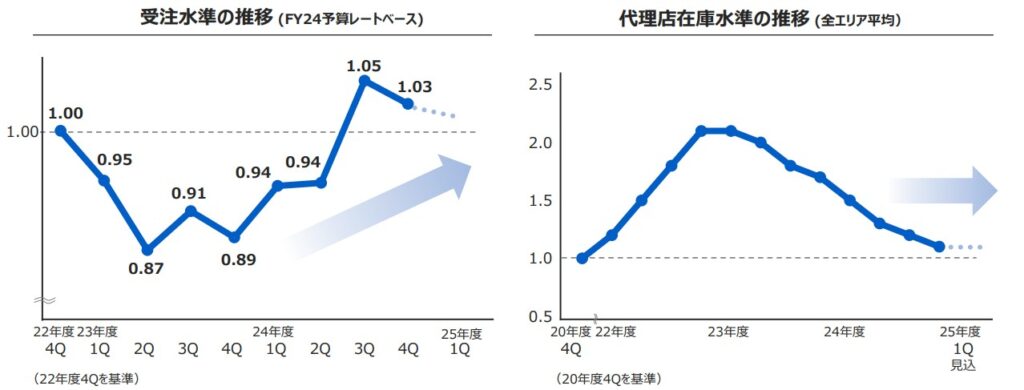

事業構造の脆弱性として考えられる2つ目の要因は、過剰在庫による収益性の圧迫です。

2023年3月期にFAの供給網(サプライチェーン)の強化を目指し、多めに調達した部品の消化が進まないことが一因となりました。

そもそも多めに部品を調達していた理由は何だったのだろう?

コロナ禍が明け、以下の要因によって需要が拡大し、生産を増やしました。

しかし、その後2022年度3月期第4四半期~2023年度第2四半期は代理店在庫が過剰にある状況に。

ここでは、代理店在庫水準1.0が理想だワン!

受注水準は横ばいになっている一方、代理店在庫水準は2.0を超えており在庫の消化が進みませんでした。

代理店過剰在庫問題も業績悪化の要因の1つと考えられます。

株価下落の3つ目の要因は、投資家の不信感の高まりです。

2024年2月に、収益力と成長力の改善を目的とした構造改革を発表。

2025年9月までに国内外で合計2,000人の人員を削減し、2026年3月期には固定費を約3,000億円圧縮するとしています。

2,000人も!?

前述した2度の下方修正に加え、この大規模リストラが深刻さを増幅。

同社が大規模な人員削減に踏み切るのは、2002年のITバブル崩壊後から22年ぶりの発表だったこともあり、株主の不信感は高まりを見せました。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

オムロンの業績悪化は、単なる景気サイクルによる一時的な落ち込みではなく、事業構造上の複合的な要因が重なった結果と考えられます。

主な原因を4点に整理します。

制御機器事業の売上高は2023/3期の4,857億円をピークに、2024/3期は3,935億円、2025/3期は3,607億円と2期連続で減収となりました(同社決算資料より、情報取得日:2026年3月時点)。

中国向け売上は全体の約2割を占めており、EV用電池メーカー・半導体メーカーなどへの依存度が高かったことが、中国景気の減速と直結した業績悪化につながりました。

特に2024/3期第1四半期は、FA事業の不振により15年ぶりの連結赤字を記録しています。

2023/3期にサプライチェーン強化を目的として部品を多めに調達したことが、その後の代理店過剰在庫問題につながりました。

代理店在庫水準(理想値:1.0)が2.0を超えた状態が長期にわたり継続し、受注の回復を阻む構造となっていました。

2025年以降、受注水準は継続的に1.0を上回り、在庫調整は峠を越えつつありますが、完全な正常化にはなお時間を要する見込みです。

中国では現地FAメーカーとの価格競争が激化しており、オムロンの価格競争力が相対的に低下しています。

また、グローバル市場ではシーメンス・ロックウェル・オートメーションなどの大手との競争も継続しており、高付加価値製品への転換が急務となっています。

2024年2月に発表した構造改革プログラム「NEXT 2025」に伴い、希望退職・固定費削減に関するコストが先行して計上されています。

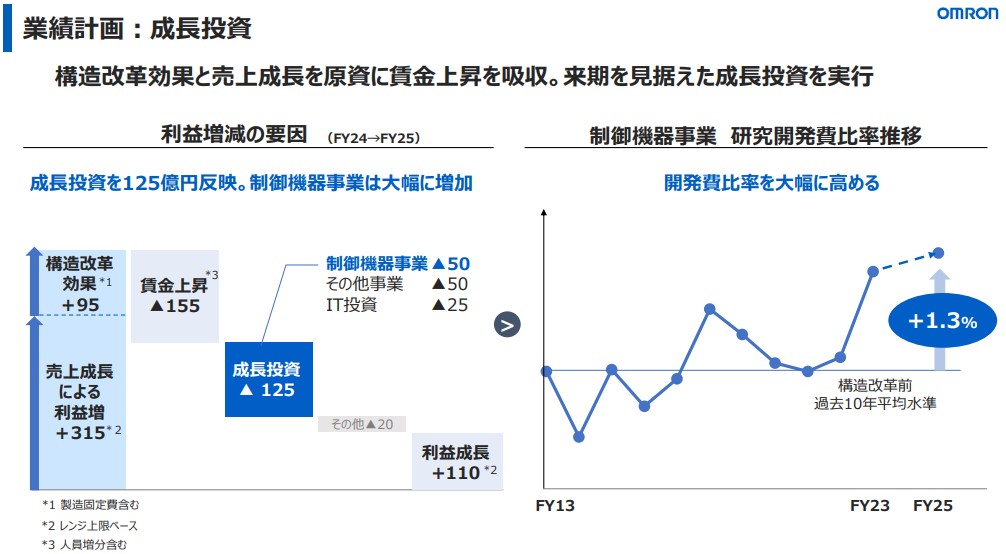

2025/3期の決算説明会では、成長投資として125億円を反映し、140億円の固定費増加を計画していることが示されました。

これらの改革コストは短期的に収益を圧迫しますが、中長期的な固定費削減・収益性改善への布石と位置づけられています。

| 指標 | 2023/3期 | 2024/3期 | 2025/3期 |

|---|---|---|---|

| 制御機器事業 売上高(億円) | 4,857 | 3,935 | 3,607 |

| 制御機器事業 営業利益(億円) | 858 | 214 | 362 |

| 制御機器事業 営業利益率(%) | 17.7 | 5.5 | 10.1 |

| 全社 営業利益(億円) | 1,007 | 343 | 540 |

オムロンは業績悪化を受け、事業の「選択と集中」を加速させています。

なかでも注目されるのが、FA関連事業・電子部品事業(DMS:デバイス・モジュール・サービス事業)の再編です。

オムロンは電子部品事業(DMS事業)を分社化し、外部資本との連携による事業再編を進めています。

オムロンのDMS事業は、グローバルのプライベートエクイティファンドであるカーライル・グループへの売却が進められ、その後アラタスとして事業が継続される形となりました。

なお、FA事業(制御機器事業)はオムロンのコア事業として継続する方針であり、FA事業からの全面撤退ではない点に注意が必要です。

事業売却・再編は短期的には「事業縮小」「業績悪化の証左」としてネガティブに受け取られる場合があります。

一方、中長期的には不採算事業からの撤退による固定費削減・収益性の改善につながる「選択と集中」として、プラスに評価される可能性もあります。

投資家としては、売却によって得られた資金がどの成長領域に再投資されるかを確認することが重要です。

PE(プライベートエクイティ)ファンドによる事業の買収は、以下の点で株価・既存株主に影響を与える可能性があります。

投資判断においては、事業売却の条件・売却益の使途・残存事業の成長性を総合的に評価することが重要です。

オムロンは2024年2月に構造改革プログラム「NEXT 2025」を発表し、2024年4月〜5月にかけて国内約1,000名・海外約1,000名の合計2,000名を対象に希望退職者を募集しました。

国内では想定を上回る1,206名の応募があり、2002年のITバブル崩壊後から22年ぶりの大規模なリストラとなりました。

対象は制御機器事業・電子部品事業を中心とした事業部門で、管理部門の効率化も含まれます。

| 項目 | 内容 |

|---|---|

| 希望退職の規模 | 合計2,000名(国内1,206名・海外約1,000名) |

| 実施時期 | 2024年4月〜5月 |

| 固定費削減目標 | 2026/3期に約3,000億円圧縮 |

| 対象事業 | 制御機器事業・電子部品事業を中心 |

希望退職・固定費削減による効果として、2026/3期には固定費を約3,000億円圧縮する計画が示されています。

短期的には退職金・早期退職加算金などの特別損失が発生しますが、中長期的には人件費の固定費削減による収益性改善が期待されます。

リストラは株価にとって短期的にはネガティブな印象を与えますが、構造改革の完了後に収益性が改善すれば、株価の反転材料となる可能性があります。

💡このパートの要約

オムロンの事業内容と業績について見ていきましょう。

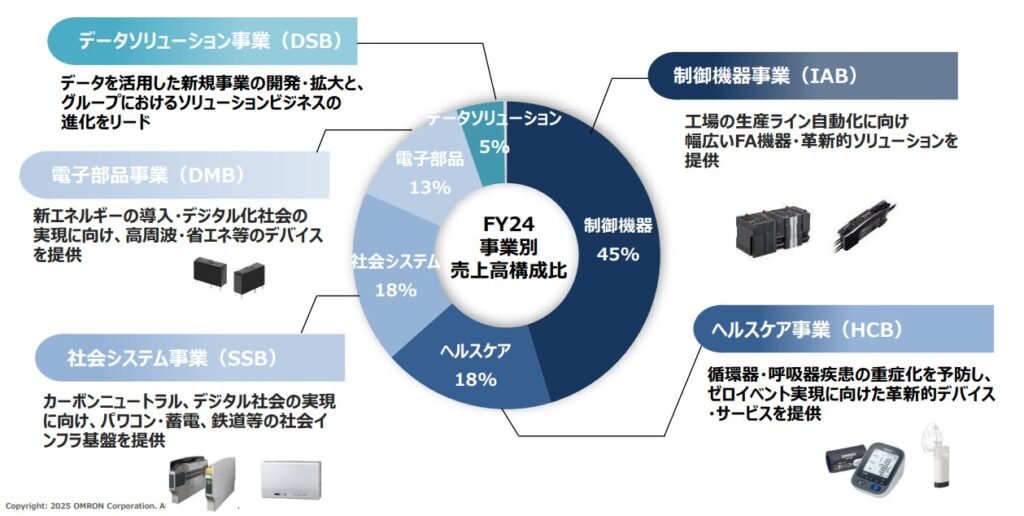

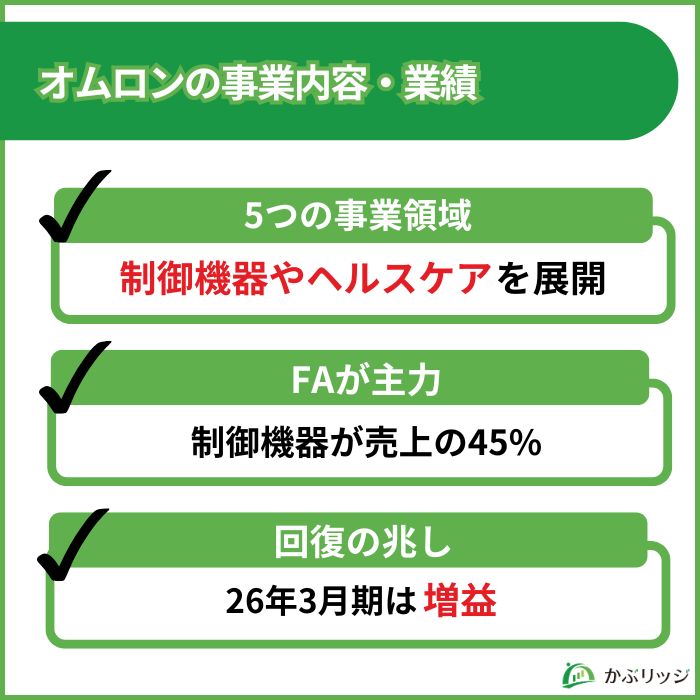

オムロンは、以下の5つの事業を展開しています。

それぞれの事業内容については、各項目をクリックしてご確認ください。

工場の自動化に必要な制御機器、センサー、産業用ロボット関連機器などを提供するファクトリーオートメーション(FA)事業。

売上高の45%を占める同社の主力事業。

血圧計をはじめとする家庭用医療機器の製造・販売を行う事業。

血圧計など医療機器から集めたデータと、健康診断結果などのデータを掛け合わせて、生活習慣病を防ぐ予防医療ビジネス も展開。

センシング&コントロール技術を基盤に、鉄道や道路交通、エネルギー、決済、コミュニティなどの分野で事業を展開している。

太陽光発電システム用のパワーコンディショナーや蓄電システムを提供し、低炭素社会の実現を目指しているエネルギーソリューション事業も展開。

高機能・高品質な電子部品やデバイスを、モバイル機器、家電、自動車、産業機器、バイオテクノロジー関連製品など幅広い分野に提供。

特に、小型化、高機能化、高精度化に貢献する部品を提供し、クリーンエネルギー車などの分野にも注力している。

データ収集から活用まで一気通貫で支援する業務改善サービスや、生成AIソリューション、データ収集ツール、BPRサービス、DX認定支援サービスなどを提供。

さらに詳しく知りたい方は、同社HPの事業紹介ページも参考になります。

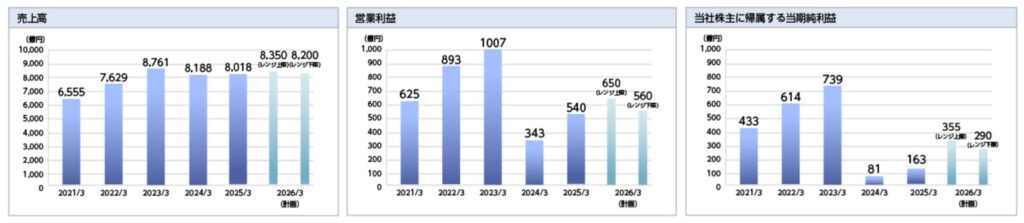

直近5年の業績推移を見てみましょう。

| 2022/3期 | 2023/3期 | 2024/3期 | 2025/3期 | 2026/3期 | |

|---|---|---|---|---|---|

| 売上高 | 7,629 | 8,761 | 8,188 | 8,018 | 7,673 |

| 営業利益 | 893 | 1,007 | 343 | 540 | 599 |

| 税引前純利益 | 867 | 984 | 350 | 290 | 525 |

| 当期純利益 | 614 | 739 | 81 | 163 | 284 |

| ROE(%) | 9.7 | 10.6 | 1.1 | 2.1 | 3.5 |

2023年3月期までは売上高・営業利益ともに増収増益でしたが、2024年3月期には利益が大きく落ち込んでいます。

2026年3月期は減収増益となりました。

2026年度予想はどうなるかな?

それでは、オムロンの強みや弱みをそれぞれ見ていきましょう。

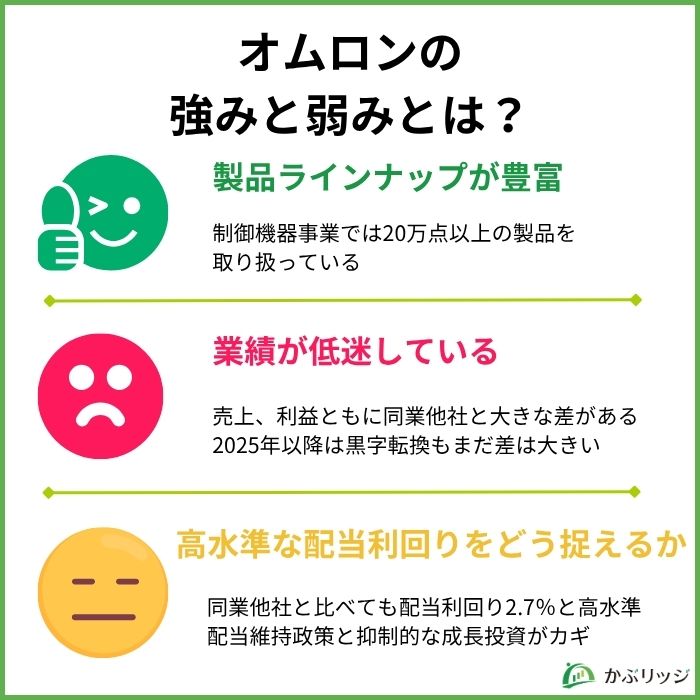

オムロンの強みの1つ目は、製品ラインナップが豊富であることです。

そして、これに伴って高い市場シェアを誇っていることも強みの1つと言えるでしょう。

特に、同社の一番力を入れている制御機器事業では20万点以上の製品を扱っており、国内シェアの40%を占めています。

60年以上にわたってセンシング技術を蓄積しており、この分野では業界トップクラスを誇ります。

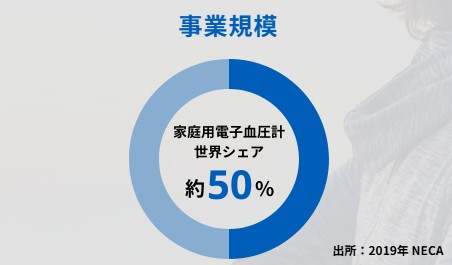

また、ヘルスケア分野では、血圧計で世界シェアNo.1を誇り、累計販売数は2億台超です。

家庭用電子血圧計は世界シェア50%を誇ります。

そして、視聴率・ユーザー評価・売上貢献度の3つの観点から調査したBtoBサイト調査 2025では、BtoBサイトランキングにて制御機器分野で第2位、電子部品分野で第3位を獲得しています。

| 順位 | サイト名 | 製品・サービス名 | BtoBサイトスコア(%) |

|---|---|---|---|

| 1 | 三菱電機(FA) | FA(制御機器等) | 59.4 |

| 2 | オムロン(制御機器) | FA(制御機器等) | 57.4 |

| 3 | オムロン(電子部品) | 電子部品・材料 | 50.4 |

| 4 | キーエンス | FA(制御機器等) | 50.2 |

| 5 | ヤマト運輸(法人のお客様) | 物流 | 42.4 |

このように、製品ラインナップの豊富さや顧客満足度が高い点は同社の強みと言えるでしょう。

直近の業績はオムロンにとってかなりのマイナス要素です。

下の表に同社と競合他社の最新通期決算をまとめました。

| 企業 | 売上高 | 営業利益 | 当期純利益 |

|---|---|---|---|

| オムロン | 8,018 | 540 | 163 |

| 三菱電機 | 55,217 | 3,919 | 3,241 |

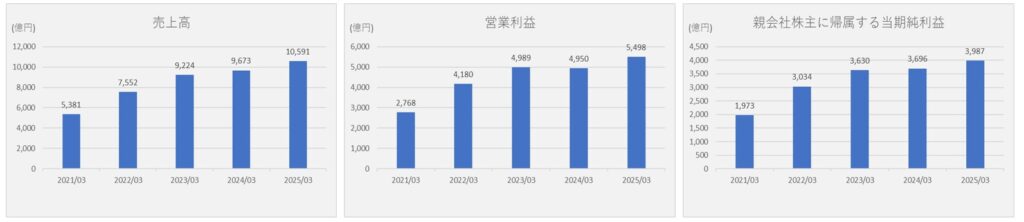

| キーエンス | 10,591 | 5,498 | 3,987 |

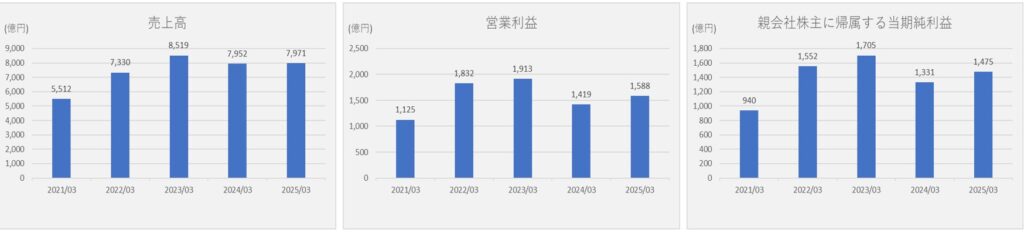

| ファナック | 7,971 | 1,588 | 1,476 |

同社は三菱電機、キーエンスに次ぐ売上高です。

特に、三菱電機は総合電機メーカーであり、インフラや産業用大型システムを主な事業領域としているため売上高が大きくなっています。

また、キーエンスはオムロン同様、FA分野の専門メーカーですが、「高付加価値・高利益率」戦略を徹底しているため独自技術を高価格で販売しています。

これにより、小規模の事業領域で小型製品を販売する同社は同業他社と大きな差が開いているのが現状です。

直近の業績の推移はどうなのかな?

オムロンを含む各社の業績推移は以下の通りです。

三菱電機やキーエンスは安定して増収増益を続けている一方、ファナックは24/3期に一時的な業績の落ち込みが見られました。

オムロンは同じ24/3期に大幅減益となり、落ち込み幅はファナックを上回っています。

そして、その後の回復も遅れている状況です。

続いて、配当利回りの観点から同業他社と比較してみましょう。

| 企業 | 配当利回り |

|---|---|

| オムロン | 2.20% |

| 三菱電機 | 1.01% |

| キーエンス | 0.92% |

| ファナック | 1.65% |

同社は同業他社と比較しても配当利回りが高水準です。

なぜ同業他社と比較して、配当利回りが高いんだろう?

配当利回りが高水準である理由として、株価下落に反した配当維持政策にあります。

まず、同社の配当金と配当利回りの推移を見てみましょう。

前述した通り、2023年以降株価は大幅に下落しているのに対して、配当金は維持されています。

これにより、同社の配当利回りは高水準となっているのです。

業績が低迷していても配当は維持できるの?

同社は、株主資本配当率3%程度を目安に、安定的かつ継続的な還元に努めています。

また、構造改革期間においても必要な投資を最優先で実施するものの、株主還元方針は変えないという意志を貫いているのでしょう。

株価が下落する2022年以前は、他社と同程度の配当利回りだワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

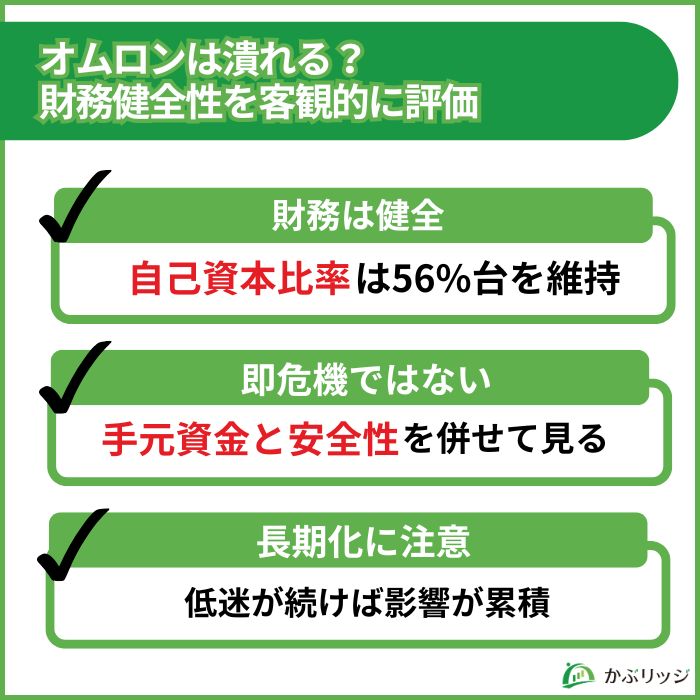

業績悪化が続くなかで、同社の財務基盤は実際どの程度健全なのかを客観的な数値で確認します。

| 指標 | 数値 | 目安・補足 |

|---|---|---|

| 自己資本比率 | 56.7% | 40%以上が一般的な健全水準。前期比1.4pt低下 |

| 有利子負債(合計) | 2,551億円 | 内訳:短期借入金454億円、1年内償還社債499億円、長期借入金300億円、社債1,298億円 |

| 手元現金・現金同等物 | 1,273億円 | ネット有利子負債(有利子負債-現金)約1,278億円 |

| インタレスト・カバレッジ・レシオ | 推定12〜16倍以上 | 営業利益290億円÷推定支払利息18〜25億円ベース。 |

株主資本比率は56.7%と前期末比で1.4ポイント低下となったものの、引き続き、強固な財務基盤を維持しています。

「業績悪化=即座に経営危機」ではなく、財務の安全性・手元流動性を合わせて評価することが重要です。

一方で、業績低迷が長期化すれば財務への影響が累積するリスクもあるため、今後の業績推移を継続的に確認することが求められます。

| 項目 | 内容 |

|---|---|

| 年間配当金額(2025/3期実績) | 84円 |

| 配当利回り | 2.20%(2026年3月10日時点) |

| 配当性向(2026/3期) | 約71.8%(純利益285億円に対し配当総額約205億円) |

| 配当方針 | 株主資本配当率3%程度を目安に安定・継続的な還元 |

| 配当維持の見通し | 構造改革期間中も株主還元方針を維持する意向を表明。2026/3期以降は増配へ |

株価が2023年以降に大幅下落した一方、配当金は維持されているため、配当利回りは同業他社と比較して高水準となっています。

これはインカム投資家にとって注目される側面ですが、業績が回復しなければ将来的に減配となるリスクもゼロではありません。

配当の持続可能性を評価するうえでは、配当性向・フリーキャッシュフローの動向も合わせて確認することをおすすめします。

過去のパフォーマンスは将来のリターンを保証するものではありません。

投資判断の参考として、現在の主要財務指標を同業他社と比較します。

| 指標 | オムロン | キーエンス | ファナック | 三菱電機 |

|---|---|---|---|---|

| 時価総額(億円) | 12,197 | 193,204 | 75,123 | 127,954 |

| PBR(倍) | 1.39 | 5.55 | 3.83 | 2.76 |

| PER(倍) | 42.3 | ―(注1) | 38.6 | 26.1 |

| ROE(%) | 2.09(2025/3期実績) | 13.48(2025/3期実績) | 9.28(予想) | 9.67(予想) |

| 配当利回り(%) | 2.20 | 0.92 | 1.65 | 1.01 |

PBR(株価純資産倍率)が1倍を下回る場合、理論上は解散価値を下回る「割安」な状態とされますが、業績の回復見通しが不透明な場合は「割安の罠」となるリスクもあります。

PER(株価収益率)は、業績が低迷している局面では算出が困難になる場合があります。

ROEは2025/3期で2.1%と、同業他社を大きく下回る水準です。

収益性の改善が株価評価の回復に直結する重要な指標と言えます。

💡このパートの要約

株価上昇シナリオは複数あるが、いずれも条件付き

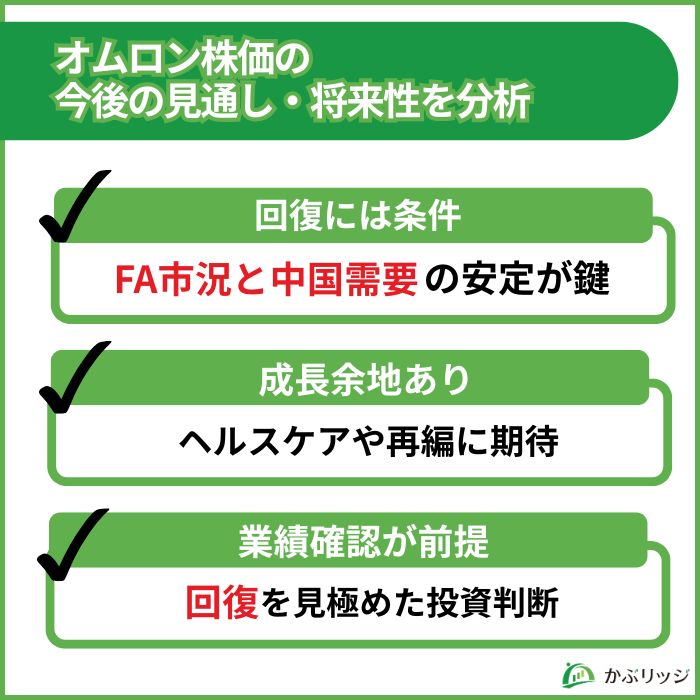

「オムロン株価は今後どうなるのか」という点について、現時点での状況を整理します。

2026年3月期第3四半期決算(2026年2月5日公表)では、売上収益は前年同期比+6.0%と増収となったものの、営業利益は-5.7%の減益でした。

主力の制御機器事業は大幅増収となりましたが、成長投資の先行計上が収益を圧迫している状況です。

受注水準は2025年に入ってから継続的に1.0を上回っており、緩やかな回復傾向は確認できます。

しかし、株価が本格的に回復に転じるには、以下の3つの条件が揃う必要があると考えられます。

これらの条件が整えば、株価が回復に向かう可能性があります。

ただし、回復の時期について断定的な予測は困難であり、FA市場全体の動向や中国の政策・経済環境にも左右されます。

「オムロンはオワコンか」という否定的な見方がある一方、中長期的な成長シナリオも存在します。

ヘルスケア事業では家庭用電子血圧計の世界シェアが約50%(2026年3月時点、同社HP)と圧倒的なポジションを維持しています。

高齢化が進む先進国・新興国での医療機器需要は構造的に拡大が見込まれており、この分野は業績の下支えとして機能し続ける可能性があります。

FA事業・電子部品事業の再編により、オムロンは収益性の低い事業領域から撤退し、高付加価値領域への集中を進めています。

事業売却で得た資金を研究開発・成長投資に充てることで、中長期的な利益率の改善が期待されます。

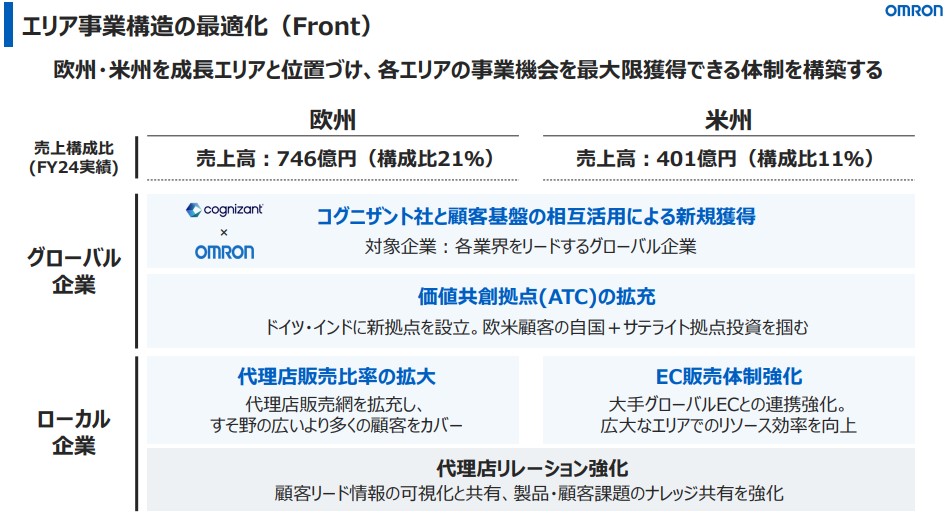

2025年3月期の決算説明会では、エリア事業構造の最適化(米州・欧州への展開強化)の方針が示されました。

中国依存の低減が進めば、地政学リスクへの耐性が高まります。

一方で、外部環境への適応力不足は引き続き懸念点です。

中国大口顧客への依存で痛手を被った経験から、今後は他国の政治・経済環境への備えが求められます。

投資家がオムロンの業績回復を判断する際に注目すべき指標を整理します。

| 指標 | 注目ポイント | 現状(2026年3月期3Q時点) |

|---|---|---|

| 制御機器事業の受注水準 | 1.0超が継続するか | 1.0超が継続中(回復傾向) |

| 営業利益率 | 17〜18%水準への回復が理想 | 2025/3期通期で10.1%(回復途上) |

| 中国売上比率 | 15%以下への低下が理想 | 引き続きモニタリングが必要 |

| 固定費削減の進捗 | 構造改革目標の達成状況 | 2026/3期で600億円の営業利益を目標 |

「オムロン株価 上昇 理由」を検索するユーザーへの参考情報として、株価が上昇に転じる可能性のあるシナリオを整理します。

あくまで可能性のあるシナリオであり、投資を推奨するものではありません。

世界的なFA・産業用ロボット需要が回復局面に入り、オムロンの制御機器事業の受注が加速するケースです。

AI・半導体製造ラインの自動化投資が拡大すれば、同社の受注にポジティブな影響を与える可能性があります。

FA事業・電子部品事業の売却による固定費削減と、残存事業の利益率改善が決算数値に明確に表れた場合、市場の評価が改善する可能性があります。

現在の配当維持方針が継続し、業績回復に伴い増配が発表された場合、インカム投資家の買い需要が高まる可能性があります。

いずれのシナリオも、FA市況・中国経済・世界的な設備投資動向という外部環境に大きく依存します。投資判断はご自身の責任においてご確認ください。

💡このパートの要約

投資判断は必ずご自身の責任においてお願いします

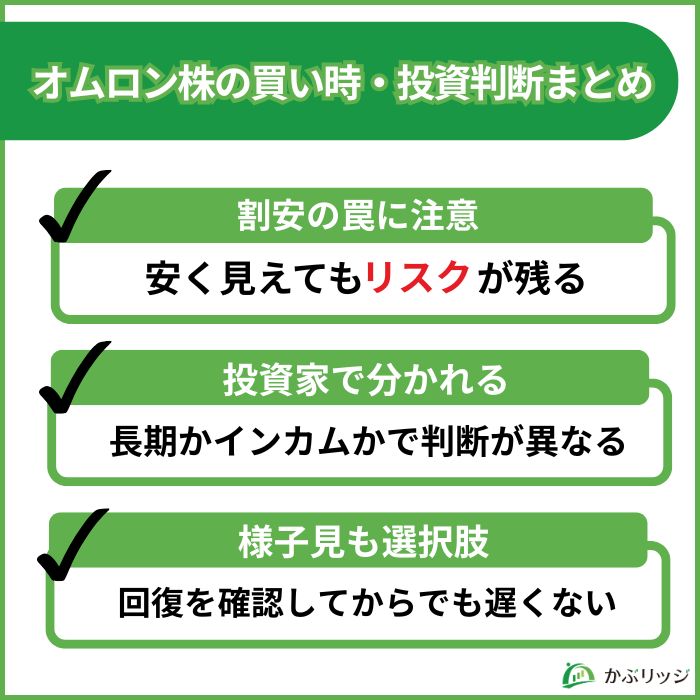

オムロンの株価は2021年の高値(約9,000円台)から大幅に下落しており、直近では「割安ではないか」と注目する投資家もいます。

ただし、「株価が下落した=割安」とは必ずしも言えません。

業績の回復見通しが不透明なまま株価が下落している場合、見かけ上は割安に見えても業績悪化がさらに進む「割安の罠(バリュートラップ)」となるリスクがあります。

オムロンの株価水準を評価するうえでは、以下の観点を合わせて確認することが重要です。

| 評価の観点 | 確認ポイント |

|---|---|

| PBR(株価純資産倍率) | 1倍割れの場合は理論上割安だが、業績回復が前提 |

| PER(株価収益率) | 業績低迷期は高PERまたは算出困難になりやすい |

| 過去の株価推移 | 高値からの下落率だけで割安と判断しないこと |

| 業績回復の見通し | FA受注水準・営業利益率の改善が確認できるか |

| 配当の持続可能性 | 配当性向・フリーキャッシュフローを合わせて確認 |

「ストップ安まで急落した株価が現在どの水準にあるか」を把握したうえで、業績回復の進捗とセットで評価することが求められます。

構造改革「NEXT 2025」の効果発現・FA市場の本格回復・事業再編による収益性改善を中長期で期待する方には、現在の株価水準が将来の回復を見込んだ買い場と映る可能性があります。

ただし、回復時期の見通しは不透明であり、長期にわたる含み損を許容できる資金管理が前提となります。

現在の配当利回りは2.20%(2026年3月10日時点)と同業他社より高水準です。

配当維持方針が継続するあいだは、インカム収入を目的とした保有を検討する余地があります。

ただし、業績が回復しなければ将来的に減配となるリスクもあるため、配当の持続可能性を慎重に評価することが必要です。

受注水準の改善は見られますが、制御機器事業の営業利益率が構造改革前(17〜18%水準)に近づくまで確認したい方には、現時点での購入は時期尚早と感じられる可能性があります。

カーライル・アラタスへのDMS事業売却の詳細・売却益の使途・残存事業の収益構造が明確になるまで様子を見たいという判断も合理的です。

中国売上比率の低下と、米州・欧州での代替需要の確立が確認できるまで投資を控えたい方には、もうしばらくの観察期間が必要かもしれません。

いずれの場合も、過去のパフォーマンスは将来のリターンを保証するものではありません。

本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。

オムロンの株価が下落した理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

オムロンは、中国大口顧客への過度な依存と、事業構造の脆弱性により株価が下落しました。

高水準な配当利回りが維持されていますが、業績の回復はもう一歩といったところ。

構造改革の効果による短期的な回復は見込めないため、業績が安定するまでひとまずは投資を保留した方が無難でしょう。

オムロンの株価下落の主な原因は、①制御機器事業における中国大口顧客への過度な依存、②需要予測の失敗による代理店過剰在庫問題、③2度にわたる業績下方修正による投資家の不信感の高まり、の3点です。

特に2024/3期には制御機器事業の不振でFA事業が15年ぶりの赤字となり、株価はストップ安まで急落しました。

株価の回復時期について断定的な予測は困難です。回復の条件として、①制御機器事業の受注水準の安定的な拡大、②中国依存の低減と米州・欧州での代替需要の確立、③在庫調整の完全な正常化、が挙げられます。

2026年3月期第3四半期時点では受注水準が継続的に1.0を上回っており、緩やかな回復傾向は確認されています。

ただし、FA市況全体の動向・中国経済の不透明感により、回復の時期は外部環境に大きく左右されます。

中長期的な成長シナリオは複数存在します。ヘルスケア事業では家庭用電子血圧計の世界シェア約50%を維持しており、高齢化社会での需要拡大が見込まれます。

また、FA事業・電子部品事業の再編による「選択と集中」が収益性改善につながる可能性もあります。

一方で、外部環境への適応力不足・競合他社との競争激化は引き続き懸念点です。「将来性がない」と断言するのは難しい一方、回復には一定の時間を要する見込みです。

FA事業(制御機器事業)はオムロンのコア事業として継続する方針であり、FA事業全体からの撤退ではありません。

売却の対象となっているのは電子部品事業(DMS事業)の一部です。事業売却は短期的には「事業縮小」としてネガティブに受け取られる場合がありますが、中長期的には不採算領域からの撤退による収益性改善(選択と集中)として評価される可能性もあります。

売却益の使途・残存事業の成長性を合わせて確認することが重要です。

買い時について断定的な回答は困難です。業績回復に賭けたい長期投資家には現在の株価水準が検討の余地となる場合があります。

一方、FA市況の本格回復・事業再編の全容確認を優先したい方には様子見という選択肢もあります。

PBR・PER・配当利回りなどの指標を業績回復の見通しとセットで評価し、投資判断はご自身の責任においてお願いします。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。