LINEでも情報をお届けします

LINEでも情報をお届けします

・アドバンテストの株価はなぜ上昇しているんだろう?

・今後の将来性はどうなんだろう?

・どこまで上がるのか、目標株価は?

このようなお悩みを解決します。

かぶリッジの結論

アドバンテスト(6857)は、半導体が適切に作動するかを試験する「半導体試験装置(テスター)」と呼ばれる装置を製造・販売する企業です。

ここ数年の半導体トレンドによって、2022年に約2,000円だった株価は、現在では25,000円を超える水準まで上昇しています。

このように盛り上がりを見せる半導体関連銘柄として、同社に注目している方も多いのではないでしょうか?

そこで今回は、アドバンテストの株価が上昇している理由や今後の将来性について分かりやすく解説します。

注目・投資検討している人向け

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

米国株に強く、分析ツールが使いやすい!

まず、アドバンテストの株価推移を見てみましょう。

ここ5年間のチャートですが、株価が大きく上昇していることが分かります。

大きく以下の3つに分けて、考察していきましょう。

アドバンテストの株価が上昇している理由の一つは、AI向け高性能半導体の需要が急拡大していることです。

ここ数年のAIブームを背景に、生成AIやデータセンターで使用されるAI向け半導体の需要が増加し、それに伴って試験装置の需要も上昇。

特に、AI向け半導体の複雑化により、半導体の複数の機能を1つのチップに集約する「SoC(システム・オン・チップ)」の試験装置の需要が増えています。

また、半導体製造工程も複雑化しており、設計段階や製造工程の各段階で何度も細かくテストを行う必要があります。

だから、半導体試験装置のニーズが急増しているんだね!

一方で、パソコンやスマホ、自動車向けの半導体需要は低迷しており、需要回復は依然として遅れています。

インテルはAI向け半導体開発でエヌビディアに遅れを取り、EV向け半導体比率の高いローム(6963)もEV需要の鈍化で苦戦。

その中で、アドバンテストはAI向け半導体のテスト装置を主に販売しているため、これらの影響を受けずに業績を伸ばし株価が上昇しました。

アドバンテストの株価が上昇している理由として、半導体テスト装置市場における世界シェアが50%以上に達している点も挙げられます。

2017年には36%だった市場シェアが2023年には58%へと大幅に拡大し、2026年3月期の占有率は約65%です。

iPhone向け半導体試験装置に強みを持つ競合の米テラダインは、iPhoneの販売台数が頭打ちとなり需要が伸び悩んでいます。

アドバンテストはAI向け半導体試験装置で圧倒的な優位を誇っているんだね!

このように、アドバンテストはAI向け半導体試験装置を手掛けていることが強みとなり、高い世界シェアを誇っていることで株価の上昇に繋がっています。

業績が絶好調で、上方修正を続々と発表し、株主還元も強化している点も大きな強みです。

2026年3月期の通期業績(4月27日発表)では、売上高1兆1,286億円(前期比+44.7%)、営業利益4,991億円(前期比+118.8%)と、いずれも過去最高を更新。

2024年3月期では半導体需要の停滞により一時的に業績が落ち込みましたが、現在大きく回復しています。

半導体市場には、3〜4年周期で好況と不況を繰り返す「シリコンサイクル」と呼ばれる特徴があるんだワン!

さらに同社は、株主還元策として自社株買いを実施(発行済み株式の約2.5%に相当する1,500億円を上限)するとともに、配当も増配を継続中です。(2026年6月時点)

2026年3月期の年間配当は59円(前期39円)と大幅増となりました。

| 中間 | 期末 | 年間 | |

|---|---|---|---|

| 2027年3月期 | 未定 | 未定 | 未定 |

| 2026年3月期 | 29.00円 | 30.00円 | 59.00円 |

| 2025年3月期 | 19.00円 | 20.00円 | 39.00円 |

| 2024年3月期 | 16.25円 | 18.00円 | 34.58円 |

| 2023年3月期 | 16.25円 | 17.50円 | 33.75円 |

| 2022年3月期 | 12.50円 | 17.50円 | 30.00円 |

好業績により、手元資金を活用して株主還元と資本効率の向上を目指している点が大きく評価されています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

このパートの要約

ここでは、アドバンテストの事業内容や業績について詳しく見ていきます。

アドバンテストは、半導体がきちんと動作するかを試験する「半導体試験装置(テスター)」を製造・販売する企業です。

「アドテスト」とはアドバンテストの旧社名です。

同社は2006年に「アドバンテスト」へ社名変更しており、「アドテスト株価」「アドデスト」などの表記はすべて現在のアドバンテスト(6857)と同一の会社を指します。

同じ「半導体関連銘柄」でも、3社の事業領域はまったく異なります。

| 企業名 | 主な事業領域 | ビジネスの特徴 |

|---|---|---|

| アドバンテスト(6857) | 半導体試験(テスト)装置 | 製造後の半導体が正常動作するか検査する装置を製造・販売。 AI向けSoCテスターで世界シェア首位。 |

| 東京エレクトロン(8035) | 半導体製造装置 | 半導体を「作る」工程で使うエッチング装置・成膜装置などを製造・販売。 製造プロセス全般を支える。 |

| レーザーテック(6920) | EUVマスク検査装置 | 最先端半導体の製造に不可欠なEUVマスクの欠陥検査装置で世界唯一のシェア。 |

3社は「半導体」という共通点はあるが、担う工程がまったく違うよ!

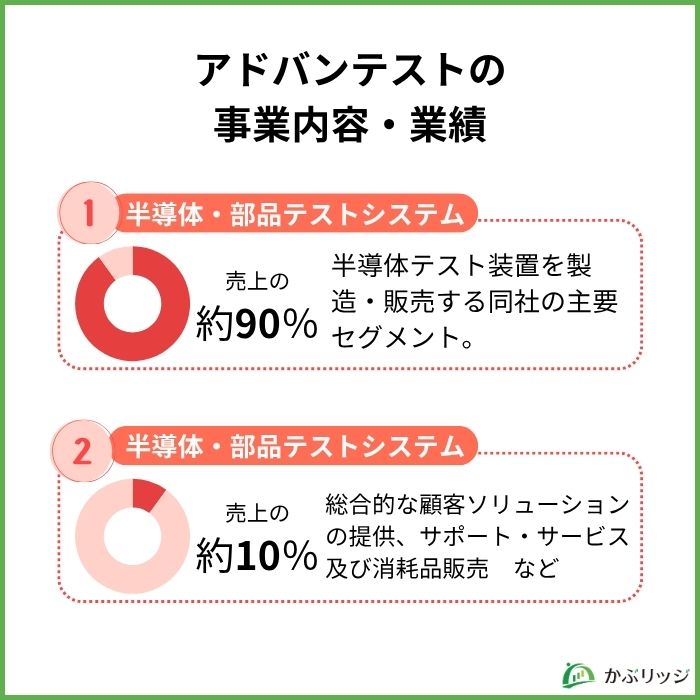

アドバンテストは、主に以下の3つの部門で構成されています。

主に、半導体テスト装置を製造・販売する部門です。

売上高の約9割を占める主要セグメントとなっています(2026年3月期実績)。

同社のテスト装置は、ウェーハ製造の最終工程からパッケージ加工後の最終検査、設計・評価工程、さらには実装後のシステムレベルテスト工程まで、幅広い製造プロセス全般を支えています。

テスト装置のアフターメンテナンスや運用保守といった顧客サポートサービスを提供しています。

半導体技術の高度化・複雑化に伴い、定期的なメンテナンスは製造プロセスの安定性と製品品質の維持に不可欠です。

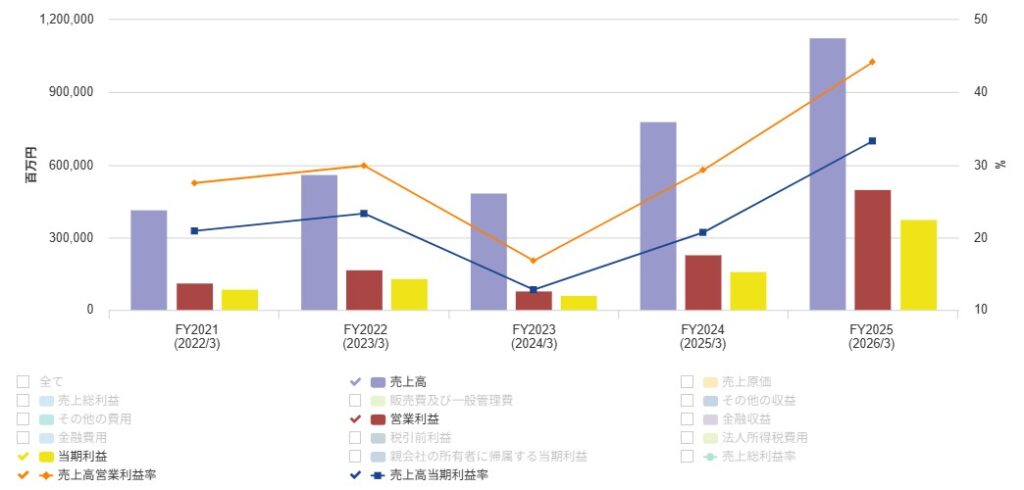

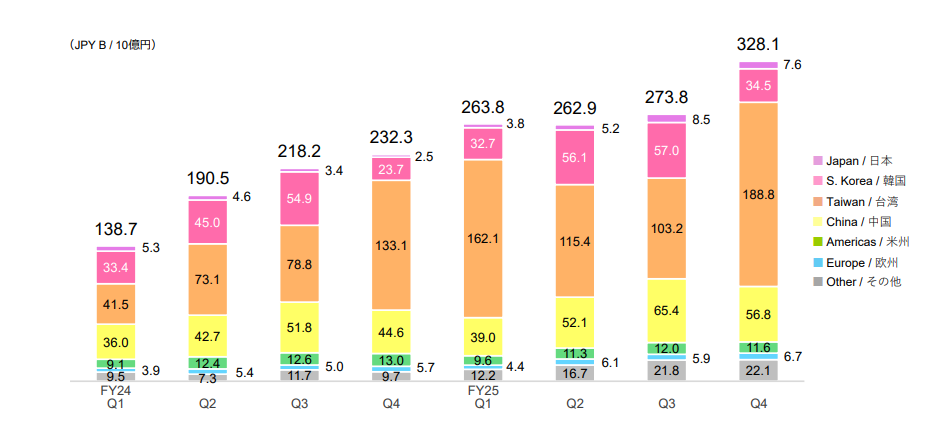

アドバンテストの業績推移は以下の通りです。

アドバンテストは2024年3月期にシリコンサイクルなどもあって一時的な業績悪化があったものの、現在はそれを大幅に上回る業績向上を果たしています。

特に顧客のAI向け半導体テスター投資の前倒しにより、今後も旺盛な需要が続く見通しです。

2026年4月27日に発表された2026年3月期の通期決算は、3度の上方修正を経た自社予想(1兆700億円)をも500億円以上、上回る着地でした。

| 2026年3月期 | 前期比 | |

|---|---|---|

| 売上高 | 1兆1,286億円 | +44.7% |

| 営業利益 | 4,991億円 | +118.8% |

| 税引前利益 | 5,167億円 | +129.9% |

| 当期利益 | 3,754億円 | +132.9% |

| 営業利益率 | 44.2% | 前期比+14.9pt |

市場予想をはるかに上回り、売上高・営業利益・税引前利益・当期利益のすべてが過去最高を更新したよ!

2027年3月期の連結業績予想

なお、この予想値はIFISコンセンサス(アナリスト予想平均)をやや下回る水準となっており、会社が保守的な見通しを示したと見ることもできます。

決算発表後の株価反応については、発表翌日(4月28日)は利益確定売りが先行し、株価は一時約5.6%下落。

好決算なのに株価が下がるのは「好材料出尽くし」や「来期予想への期待感減退」が原因になることがあるんだね。

これは主に来期ガイダンスが市場期待にやや届かなかったことによるもので、業績そのものは市場コンセンサスを大きく上回る内容でした。

決算後の株価反応には注意が必要だワン!

アドバンテストは、決算発表のたびにSNSや株式掲示板でトレンド入りする「注目度No.1の決算銘柄」でしょう。

なぜこれほど注目されるのか、大きく分けて3つの構造的な理由があります。

アドバンテストは現在、日経平均225銘柄の中で寄与度ランキング1位に位置しています。

日経平均は「株価×株価換算係数÷除数」で算出されるため、株価水準が高い銘柄ほど指数全体に与える影響が大きいです。

日経平均の上位4社だけで指数全体の約3分の1を占めているよ!

実際、プライム市場の約6割の銘柄が値下がりしている日に、アドバンテスト1銘柄だけで日経平均を約371円押し上げた日があります。

つまり、個人・機関投資家を問わず「無視できない銘柄」として常に注目されているのです。

アドバンテストは、AIブームの中核銘柄として海外の機関投資家からも高い関心を集めています。

NVIDIAをはじめとするAI半導体大手の設備投資状況が同社の受注に大きく影響するため、単なる装置メーカーではなく、AI半導体産業全体の健康状態を映す企業として見られているのです。

実際に、NVIDIAとアドバンテストの株価相関係数は0.93という高い数値だワン!

外国人投資家がAI関連の動向を把握するうえで、最も参考にされる銘柄の1つなんだね!

アドバンテストは、毎回の決算が「上振れサプライズ」になりやすい構造をもっています。

今回の決算でも、同社が3度の上方修正を経て示した通期予想(1兆700億円)を、実際の着地(1兆1,286億円)が約586億円上回りました。

顧客(チップメーカーや半導体製造受託企業)の「テスタを増やしたい」という需要が、アドバンテストの予測を上回り続けているためです。

「次の決算でも上ブレするのでは?」という期待が投資家を引き付けているんだね!

このパートのまとめ

アドバンテストの強みや弱みを見ていきましょう。

同じく半導体メーカーである「東京エレクトロン(8035)」、「レーザーテック(6920)」と比較した特徴を見ていきましょう。

| アドバンテスト | 東京エレクトロン | レーザーテック | |

|---|---|---|---|

| 売上高 | 11,286 | 24,435 | 2,514 |

| 営業利益 | 4,991 | 6,249 | 1,228 |

| 当期純利益 | 3,754 | 5,744 | 846 |

| 営業利益率 | 44.2% | 25.6% | 48.8% |

| 自己資本比率 | 58.4% | 61.8% | 63.7% |

| ROE(自己資本利益率) | 57.6% | 29.6% | 46.9% |

| EPS(1株当たり純利益)(予想) | 641.61円 | ー | 801.89円 |

アドバンテストの強みは何といっても、半導体テスト装置の世界シェアで50%を超えていることです。

テスト装置を他社製品に切り替えるには多大な労力がかかります。

しかし、同社は長年の実績と信頼を築いているため、高い市場シェアを維持しやすいのです。

また、研究開発費を増強するなど成長投資にも積極的で、今後も市場での存在感を高めることが期待されます。

「アドバンテストはなぜこれほど強いのか」という疑問に対して、競争優位性の要因を4つの視点で整理します。

前述の通り、アドバンテストは半導体テスト装置市場において世界シェア約6割を誇ります。

以前は3割程度だったシェアがここ数年で急拡大しており、AI向けSoCテスターの需要をほぼ独占的に取り込んでいます。

アドバンテストの主要顧客はNVIDIA・TSMC・SKハイニックスといったAI半導体の中核企業です。

特にNVIDIAとの過去3年間の株価相関係数は0.93と極めて高い関係性を示しています。

NVIDIAがAI向けGPUを増産するほど、アドバンテストのテスター需要も増えそうだね!

半導体テスト装置は一度導入すると容易に他社製品へ切り替えられないという特性があります。

テスト装置の仕様は顧客の製造ラインや工程フローに深く組み込まれており、切り替えには多大な時間・コスト・リスクが伴います。

長期的な顧客関係が維持されやすいワン!

AI処理に不可欠なHBM(High Bandwidth Memory)は、複数のメモリチップを積層した高度な構造を持つため、通常のメモリ以上に精密なテストが必要です。

アドバンテストはこのHBM向けテスタ領域でも高い技術力を持ち、HBM需要の急拡大とともにさらなる受注増が見込まれています。

最近急騰しているマイクロンのメイン事業だよ!

アドバンテストが「なぜ強い」かまとめ

一方で、アドバンテストの弱みとして挙げられるのは、半導体設備投資の動向に業績が大きく左右される点です。

「シリコンサイクル」にも左右されやすく、2024年3月期にも一時的な業績減速を経験したね。

さらに、同社の主要顧客は大手半導体メーカーやアジア圏に集中しています。

したがって、特定顧客の投資計画変更や地政学リスク(米中摩擦など)の影響を受けやすい構造になっています。

また、事業領域が半導体テスト装置に集中しているため、テスト装置の需要に左右されやすい構造になっています。

市況循環全体を継続的に注視することが重要です。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

このパートの要約

アドバンテストの今後はどうなっていくでしょうか?

将来性や今後の見通しについて分析していきます。

AI向け半導体の需要は、AIが今後さらに進展していくにつれて拡大していくでしょう。

AIの高性能化により半導体も複雑化し、製造工程での試験を行う重要性がさらに高まると予想されます。

実際、アドバンテストは年初来の株価パフォーマンスが他の半導体銘柄と比べて非常に良好です。

| 直近1年の騰落率 | 株価 | |

|---|---|---|

| アドバンテスト | +203.5% | 25,235円 |

| 東京エレクトロン | +130.6% | 55,020円 |

| レーザーテック | +162.6% | 39,100円 |

| ルネサスエレクトロニクス | +118.5% | 4,139円 |

| ローム | +198.4% | 4,815円 |

好調な半導体関連銘柄の中でも、アドバンテストの株価は大きく上昇しており、その強さが一層際立っています。

米国による中国向け半導体輸出規制がもたらす影響も考慮する必要があります。

米国は現在25%の追加関税を課しつつ、依然として中国への強硬姿勢を崩していません。

日本の半導体企業に影響はないのかな?

この規制による日本への影響は、2026年6月時点では限定的。

しかし、今後米中の貿易摩擦が激化し、中国への輸出がさらに制限されると、中国への売上比率が比較的大きいアドバンテストの業績に影響が出る可能性があります。

米国の通商政策や対中規制の動向には引き続き注意が必要です。

ここ最近、アドバンテストの株価は右肩上がりで上昇しており、割高感と過熱リスクが懸念されています。

| PER | PBR | |

|---|---|---|

| アドバンテスト | 40.5倍 | 23.7倍 |

| 東京エレクトロン | – | 13.1倍 |

| レーザーテック | 50.5倍 | 16.1倍 |

これだけ高いバリュエーションは業績の成長性を織り込んでいる反面、期待に応えられない状況が発生した場合、株価が大きく下落するリスクも含んでいます。

特にシリコンサイクルなど半導体業界特有の周期的な変動には注意が必要です。

投資家が最も気になる「アドバンテストの株価はどこまで上がるのか」について、アナリストの目標株価・理論株価の観点から整理します。

なお、目標株価・理論株価はあくまで参考情報であり、将来の株価を確実に予測するものではありません。

2026年4月27日の決算発表後、複数の証券会社がレーティングと目標株価を引き上げました。

| 発表主体 | レーティング | 目標株価 |

|---|---|---|

| コンセンサス平均(5/28時点) | やや強気(強気買い9人・買い7人・中立4人) | 32,395円 |

アナリストのコンセンサス目標株価は32,395円。2026年5月時点の株価(約26,075円)から見ると約24%の上昇余地があると考えられるよ!

PBR基準での試算(株予報Pro参照)では、以下のような予測になります。(2026年5月時点)

| 株価(PBR基準) | 株価(PER基準) | |

|---|---|---|

| 下値目途 | 24,237円 | 22,168円 |

| 理論株価 | 29,292円 | 28,000円 |

| 上値目途 | 34,348円 | 33,832円 |

AI半導体需要が続く限り、高いバリュエーションが正当化される可能性もあるよ!

一方、下落シナリオとして以下のリスクに注意が必要です。

アナリスト目標や理論株価はあくまで参考情報として活用してね!

「どこまで上がるか」は誰にも分からないワン!

主な理由は3つです。

詳しくは「株価上昇の理由」パートをご参照ください。

2026年5月時点のアナリストコンセンサス目標株価は約32,395円(みんかぶ)です。

ただし、目標株価は将来を確実に予測するものではなく、シリコンサイクルや米中関税リスクによる下落シナリオにも注意が必要です。

詳しくは「目標株価・理論株価」パートをご参照ください。

どちらが優れているというわけではなく、それぞれ異なる事業領域を担っています。

アドバンテストはAI向け半導体テスター需要を直接取り込む銘柄、レーザーテックはEUVマスク検査装置という世界唯一のニッチ領域で圧倒的シェアを誇る銘柄です。

各社の強みと弱みを理解したうえで、ご自身の判断で選択されることをお勧めします。

なお、当記事はいかなる投資勧誘も行っておりません。

詳しくは「決算がトレンドになる理由」パートをご参照ください。

はい、アドバンテスト(6857)は東証プライム上場銘柄であり、NISA(成長投資枠)での購入が可能です。

ただし現在の株価水準(2万円台後半)での最小購入単位は100株のため、投資金額は200〜300万円台となります。

高い成長性が期待できる一方でボラティリティも高い銘柄のため、リスク管理をしっかり行ったうえで判断されることをお勧めします。

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

アドバンテスト(6857)はAI向け半導体テスターの世界最大手として、今後さらに需要の増えるAI向け半導体に注力しており、業績の向上が期待できます。

2027年3月期も売上高1兆4,200億円・当期利益4,655億円と3期連続の過去最高更新が見込まれており、長期的な成長ストーリーは継続していると考えられます。

一方で、半導体市況への依存と高いバリュエーションは継続的な確認が必要です。

| スタンス | こんな方に |

|---|---|

| ✅ 注目 | AI・半導体テスター市場の長期成長を信じ、中長期目線で投資できる方 高い成長性と引き換えに株価のボラティリティを許容できる方 NVIDIA・AI関連需要の拡大に投資したい方 |

| ⚠️ 慎重になるべき | 半導体市況の急変・米中関税リスクによる業績変動を懸念する方 現在の高いPER水準に割高感を覚える方。短期での値動きを狙いたい方 |

| 📌 投資スタンス | AI・半導体テスター需要の長期成長を見据えた中長期保有に向いている銘柄 決算発表ごとの業績確認と半導体市況の動向を継続的に確認 |

半導体企業は数多くありますが、企業によって行っている事業や工程には大きな違いがあります。

投資をする際は、その企業の強みを理解し、自己判断で投資を行いましょう。

東京エレクトロンや他の半導体銘柄については、以下の記事を参考にしてみてください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。