LINEでも情報をお届けします

LINEでも情報をお届けします

・フジクラの株価はなぜ高騰したんだろう?

・決算発表で下落したけど今後は上昇するのかな?

このようなお悩みを解決します。

かぶリッジの結論

フジクラはデータセンター向けの光ファイバーを製造・販売している企業で、生成AIの登場に伴い業績が向上しています。

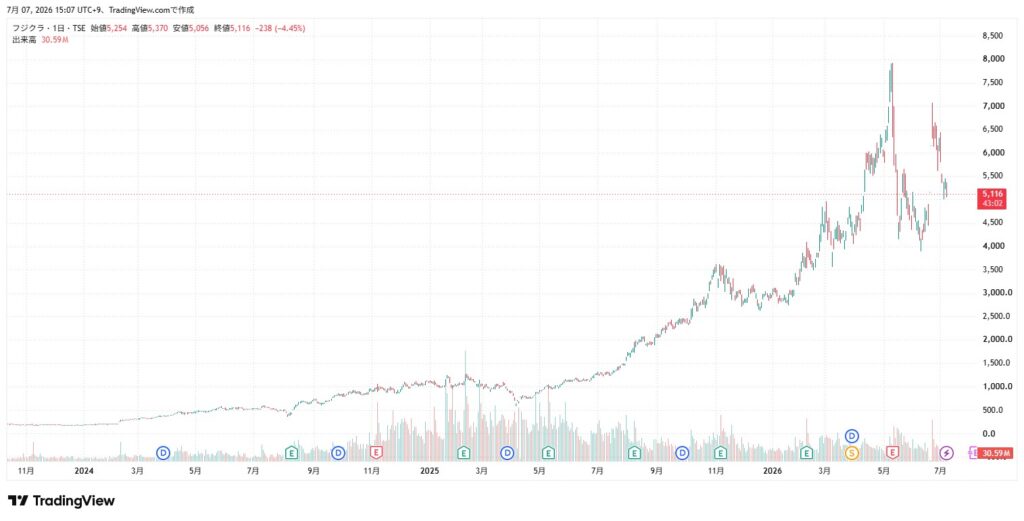

フジクラの株価は、2024年に日経平均構成銘柄の中で値上がり率トップとなり、2025年以降も急騰し、株式分割後の2026年5月14日には上場来高値の7,933円をつけました。

しかし、5月14日の取引時間中の2026年3月期決算発表後にストップ安となり、約1週間後には半値程度まで急落しました。

その後、2026年6月18日に発表された業績予想の大幅上方修正を受けて株価は急反発し、6月下旬には一時7,000円台を回復。足元では5,000円台前半で推移しています(2026/7/7時点)。

そこで今回は、フジクラの株価の今後の見通しについて分かりやすく解説します。

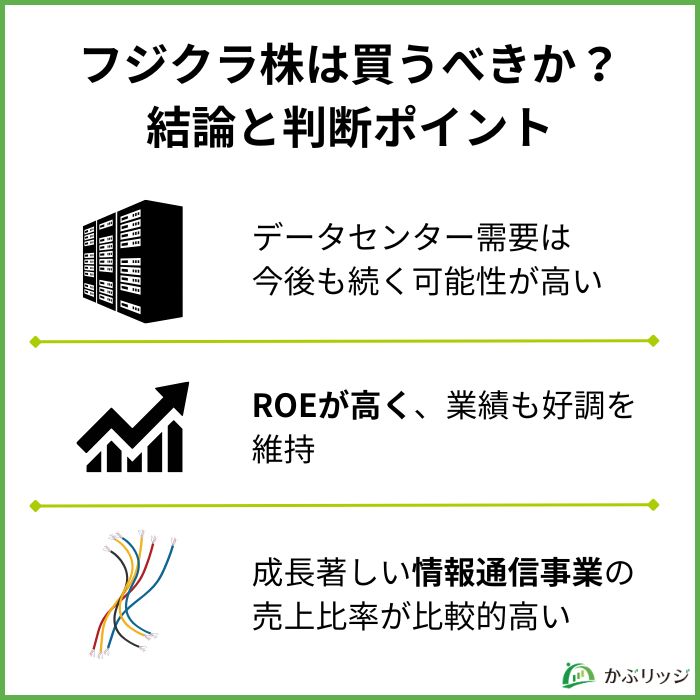

フジクラの今後の株価は・・・

長期的には上昇余地ありだが、短期的には調整リスクあり!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

長期目線では、フジクラ株は買いの余地あり!

もう一度フジクラの株価推移を見てみましょう。

2025年以降、1年で約7倍にまで株価が上昇していることが分かります。

決算発表で急落したけれど、今後はまた上昇するのかな?

大きく以下の3つに分けて、考察していきます。

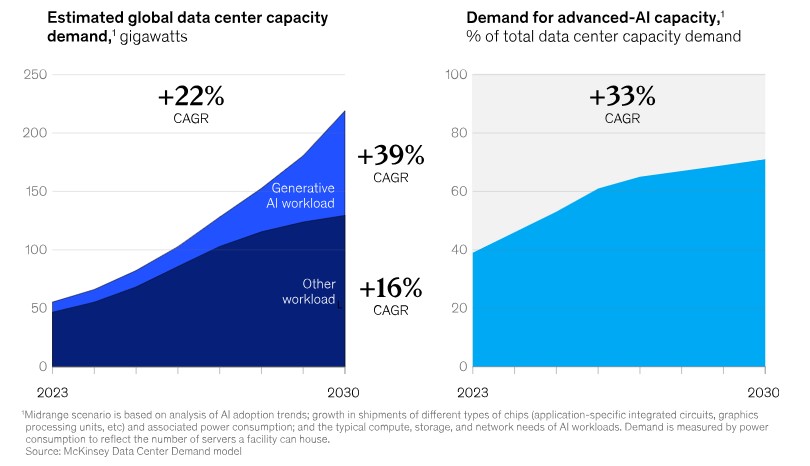

生成AIの開発競争に伴ってデータセンター需要はまだまだ継続すると考えられるため、今後もフジクラの株価が上昇する可能性は高いでしょう。

マッキンゼーの調査によると、世界のデータセンターの需要は2030年までに年平均22%の成長を見込んでおり、ここ最近の生成AI開発競争を見てもまだまだ熱は冷めないことが予想されます。

生成AIは、膨大なデータ処理を必要とするから、データセンターの需要は今後も拡大すると考えられるワン!

特に、生成AIを活用する企業やクラウドサービス事業者は、データセンター向けの設備投資を積極的に行っています。

最近では、ソフトバンクやOpenAIなどが5,000億ドル(約78兆円)を生成AIに投資する計画を発表するなど、設備投資は終わらないようです。

でも中国のDeepseekの登場で、「大型の設備投資はもういらない」という話もあったよね…。

中国のDeepSeekの登場により、低コストで最先端AIの開発が可能となりGPU需要の減少が懸念されたことから、2025年1月には半導体株やフジクラの株価が一時下落しました。

だからといって「生成AIインフラ投資熱」が冷めるわけではなく、10分の1のコストで生成AIが作れるようになったとしたら、開発期間が10年から1年に縮まるだけだと専門家の間では言われています。

よって、今後増え続ける世界のデータ量に対応するためのデータセンター需要は底堅く、フジクラの光ファイバー需要も増えていくと予想されます。

フジクラはROEが32.5%と高く、2026年3月期は過去最高業績を更新しました。

収益性の高さと好調な業績も株価を押し上げているよ!

ROEを「デュポン分解」して複数の要素に分けることで、より詳しい経営状況の分析が可能になります。

企業のROEは、3つの要素に分解(デュポン分解)することで財務分析を行うことができます。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 売上高純利益率 | 13.3% | 5.5% | 7.2% |

| 総資産回転率 | 1.31回 | 1.27回 | 1.10回 |

| 財務レバレッジ | 1.86倍 | 2.71倍 | 1.84倍 |

| ROE | 32.5% | 19.1% | 14.7% |

財務レバレッジと総資産回転率は同業他社と同じ水準ですが、売上高純利益率についてはフジクラが頭一つ抜けています。

この純利益率の高さが、フジクラの高い収益性を実現させているんだね!

また、業績に関しても26年3月期は売上高1兆1,824億円(前年比+20.7%)、営業利益1,887億円(同+39.2%)と大幅な増収増益を記録しました。

今は好調だけど、一時は赤字転落もしていたよね…

実は、フジクラは2020年3月期(2019年度)に大幅な赤字を計上し、経営危機に直面していました。

そこで事業編成を行い、海外のエネルギー事業から撤退した一方で、光ケーブル事業を強化しました。

これが功を奏し、利益率が改善したことで業績向上につながったのです。

図からも分かる通り、数年前と比べると業績は大幅に改善しています。

EPS(1株当たりの純利益)が上昇することで、株価の上昇も期待できるワン!

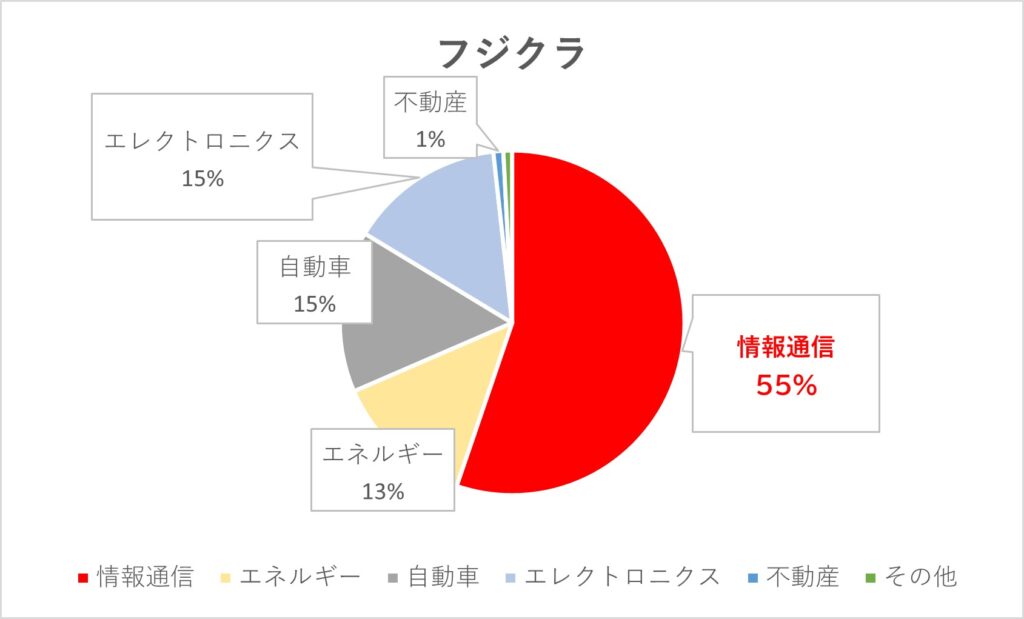

フジクラは、情報通信事業のセグメント比率が高いことが特徴です。

情報通信事業では主に光ファイバーを製造していて、データセンターによく利用されるよね!

近年のデータセンター増設を背景に、光ファイバーの需要は増加しており、情報通信事業の売上比率が高いことは同社全体の成長を牽引していることを示しています。

特に、同社のSWR構造の光ファイバーは、高速・大容量通信を可能にしながら、ケーブルの細径化と軽量化を実現しました。

この技術を活かし、同社の光ファイバーはGAFAMのデータセンター増設に採用されるなど、高い競争力を誇り、売上高比率も比較的高くなっています。

今後も、最先端の技術を用いた光ケーブルで優位に立つことが予想されます。

米国株に強く、分析ツールが使いやすい!

💡このパートの要約

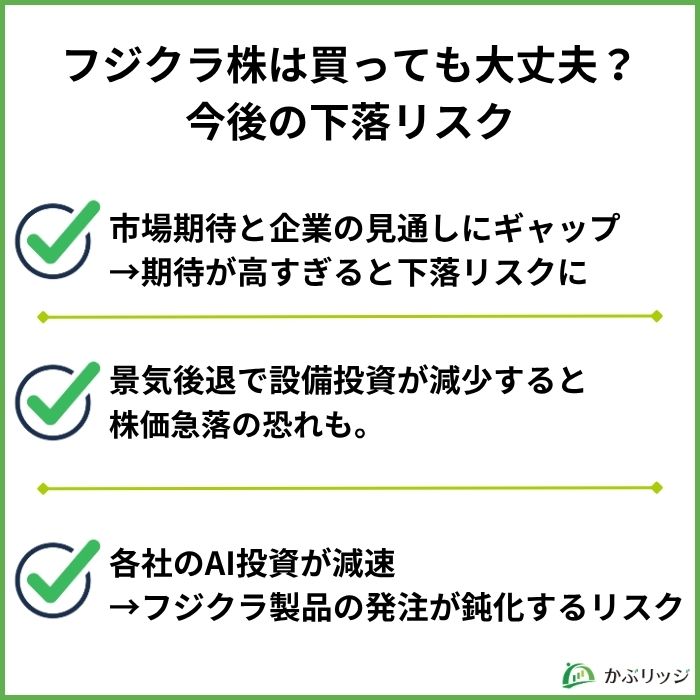

フジクラ株の購入を検討しているものの、株価の急騰や決算発表後のストップ安など、値動きが激しいため買うべきか悩んでいる方も多いのではないでしょうか。

このパートでは、フジクラ株に潜む株価の下落リスクを解説していきます。

リスクを十分に把握した上で、購入すべきだよ!

フジクラの株価は過去1年で約7倍以上に急騰しており、決算発表前までには、既に将来の成長期待が織り込まれた水準に達していました。

しかし、2026年3月期の決算発表後に、市場期待を下回る業績予想を受けて株価が急落しました。

| 2027年3月期予想 | 会社予想 | QUICKコンセンサス |

|---|---|---|

| 売上高 | 1兆2,430億円(前期比+5.1%) | 1兆3,200億円 |

| 営業利益 | 2,110億円(同+11.8%) | 2,637億円 |

| 経常利益 | 2,180億円(同+9.3%) | 2,708億円 |

| 当期純利益 | 1,560億円(同-0.7%) | 1,955億円 |

来期予想は、純利益を除き増収増益であり悪い予想ではありません。

しかし、QUICKコンセンサス(証券アナリストの予想を集計した業績予想の市場平均)をいずれも大きく下回っていたため、好決算でも売られる結果となりました。

なんでフジクラは保守的な予想を出したのかな?

光ケーブルの増産に、原料調達が追い付かない懸念があるからだワン!

今後も、市場のAI・データセンター向けビジネスへの強い成長期待と、企業の見通しや経営計画の間にギャップがあれば株価が下がるリスクがあります。

なお、この保守的だった業績予想は、2026年6月18日に大幅に上方修正され、株価も急反発しました。

また、フジクラの株価下落リスクとして、海外売上比率が約8割で世界景気の動向に業績が左右されやすい点も挙げられます。

特に米国比率が約4割と最も高いワン!

景気後退になると、どんな影響があるの?

景気後退局面に入ると、企業は将来の収益見通しを慎重に見直し、データセンターを含む設備投資を縮小する傾向があります。

実際、データセンター向けの設備投資については、「過熱気味ではないか」との指摘があるのも事実。

フジクラも例外ではなく、景気後退時には設備投資を抑える可能性があるでしょう。

フジクラの業績拡大を支えているのは生成AI普及に伴うデータセンター向け光ファイバー需要であるため、各社のAI投資が減速すれば業績への影響は避けられません。

特に、光ファイバーを手掛ける情報通信事業は全体の約55%を占めており、AI需要鈍化の影響を受けやすいといえるでしょう。

上述の通り、景気後退によって各社の設備投資額が減少した場合、フジクラへの光ファイバーや関連機器の発注が鈍化するリスクもあるのです。

現状、AI投資への過熱感があるという意見と、装置需要の急拡大期である「スーパーサイクル」に入るという意見で分かれているよ。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

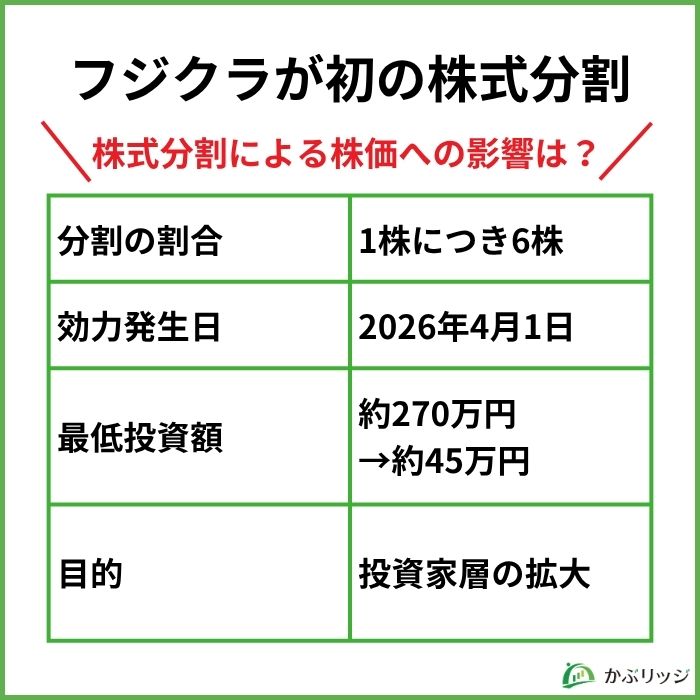

フジクラは2026年2月25日、同社初となる株式分割(1株につき6株)の実施を発表し、2026年4月1日付で実施しました。

株式分割の目的は、投資単位の引き下げにより投資しやすい環境を整え、投資家層を拡大することです。

これにより、フジクラの最低投資額は効力発生日直前の株価水準で約270万円から約45万円へと下がりました。

特に個人投資家にとってはありがたいよね!

| 分割の割合 | 1株につき6株 |

|---|---|

| 効力発生日 | 2026年4月1日 |

| 最低投資額 | 約270万円 → 約45万円 |

| 目的 | 投資しやすい環境を整えて投資家層の拡大を図る |

株式分割の発表で、株価はどう反応したのかな?

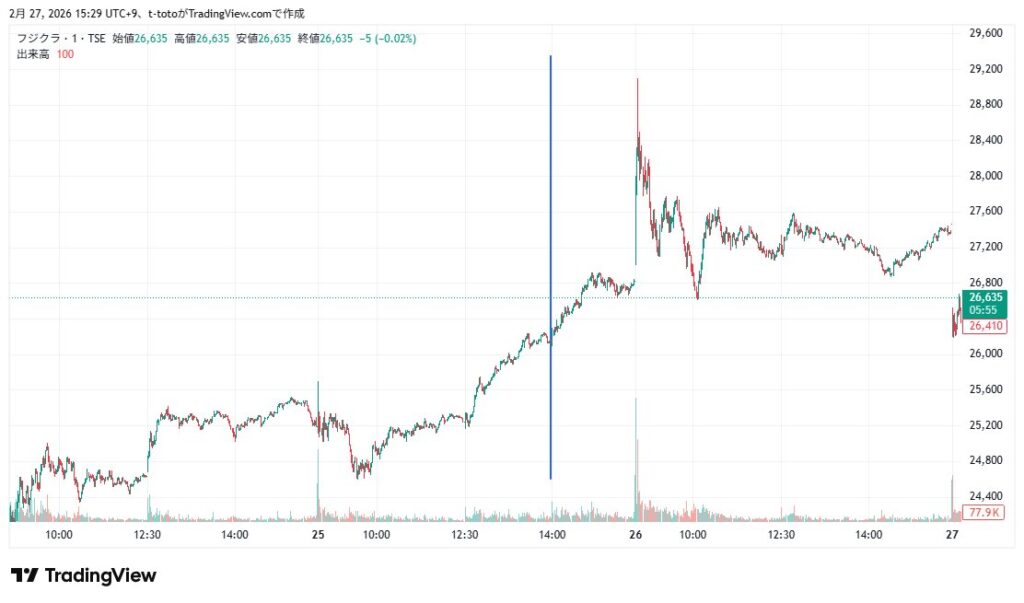

株式分割の発表後、市場はポジティブに反応し、2月26日の9:03(発表の翌日)には前日比+8.4%となる29,100円をつけました。

今後も株式分割の予定はあるのかな?

2026/7/7時点で、フジクラから今後の株式分割についての見解は示されていません。

ただ、同社は個人投資家の流入を期待していることから、今後も株価の上昇が続き最低投資額が上がれば、再び株式分割が行われる可能性は十分にあるでしょう。

💡このパートの要約

ここでは、フジクラの事業内容や業績について詳しく見ていきます。

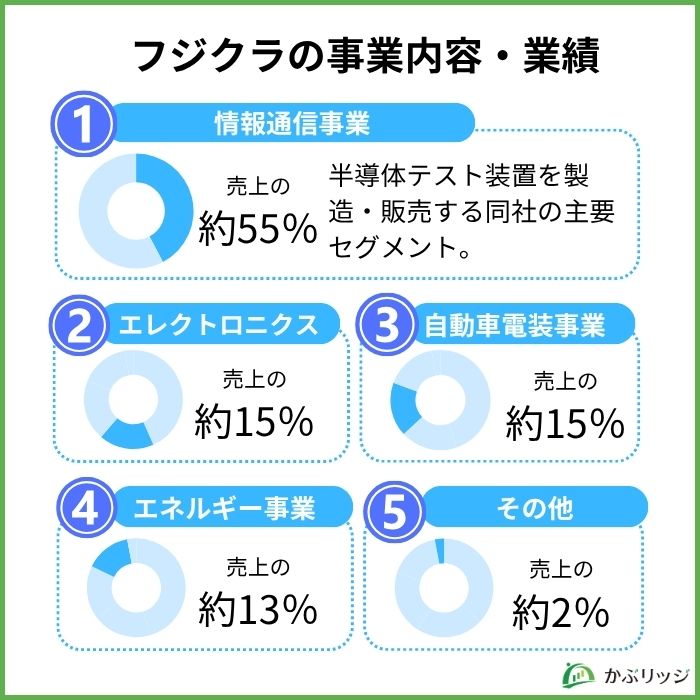

フジクラは「電線御三家」と呼ばれる会社の1つで、電線の製造・販売を行うほか、光ファイバーなどの電子部品事業を展開しています。

以下の6つの部門から構成されています。

特に、情報通信事業の売上高比率が約55%(2026年3月期)と最も高く、最大の成長ドライバーとなっています。

書類や画像などのデータを伝送する際の光通信用の光ファイバーの販売・製造を主に行っています。

光ファイバーを束ねることにより高密度に収容した“光ファイバーケーブル”に強みを持っているよ!

高密度にすることで、高速・大量通信を可能とし、敷設スペースが限られているデータセンター市場において特に需要を伸ばしています。

事実、データセンター向け需要の拡大が増収増益につながり、さらなる業績拡大への期待感から株価も急伸しました。

また、光通信周辺機器の販売も行っており、光ファイバー同士を接続する装置である融着接続機は「世界シェア1位」です。

セグメント別売上比率では約55%となっており、同社の主要事業となっています。

情報通信事業以外のセグメントは、以下のグレー部分をクリックすると開きます⇩

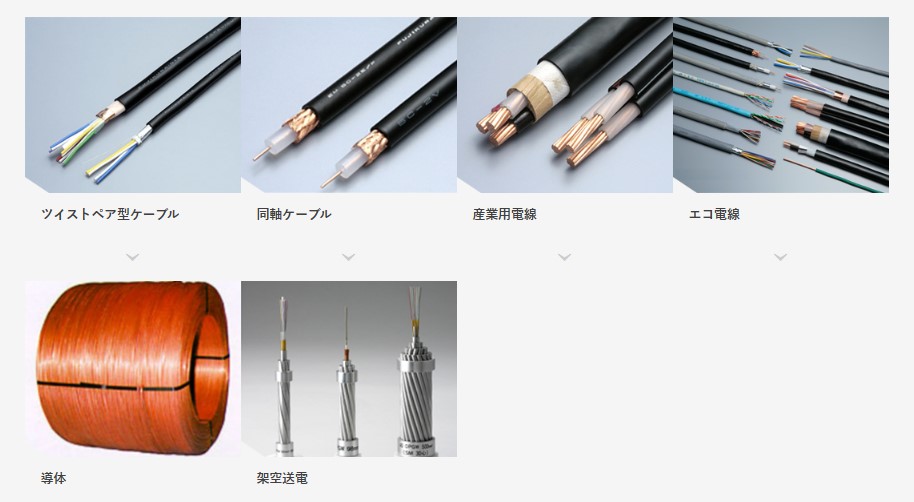

エネルギー事業では、電話配線用のケーブルなどの2本の電線をねじり合わせて作られたツイスト型ケーブルの販売を行っています。

また、Wi-Fiや放送設備などの高周波製品に利用される同軸ケーブルも取り扱っています。

さらには、太陽電池発電所用や原子力施設用ケーブルなど産業用やエコ電線も開発しています。

自動車電装事業は、エンジンやスピーカー、ヘッドライトなどの電子デバイスを接続するためのワイヤハーネスを販売しています。

また、助手席や後部座席の乗員の有無を判定するためのシートセンサや自動車の電源分配を行う自動車用電線も取り扱っています。

ある温度以下で物質の電気抵抗がゼロになる超電導現象を活用し、エネルギーの損失なく大電流を流すことのできる超電導線材を販売しています。

また、周波数が高いミリ波を使って動画コンテンツのような大量のデータ通信が発生する5Gのサービスで利用されるモジュール製品も取り扱っています。

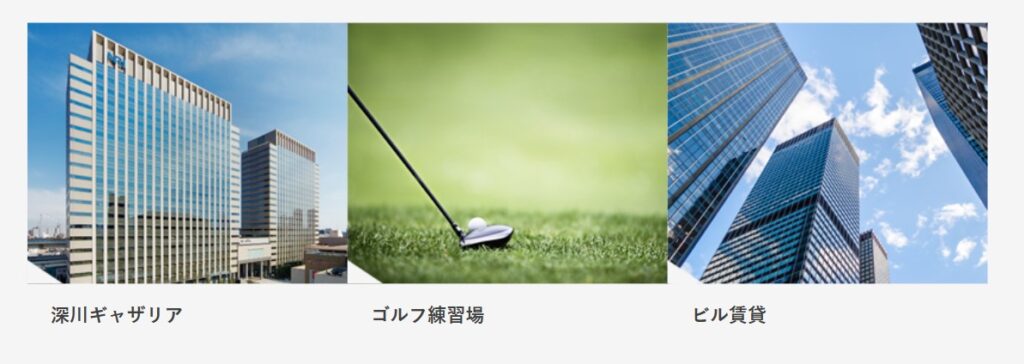

同社は、不動産事業も行っており、ショッピングやレストランなどの複合施設「深川ギャザリア」やフジゴルフセンターなどを運営しています。

フジクラの業績はどうなのかな?

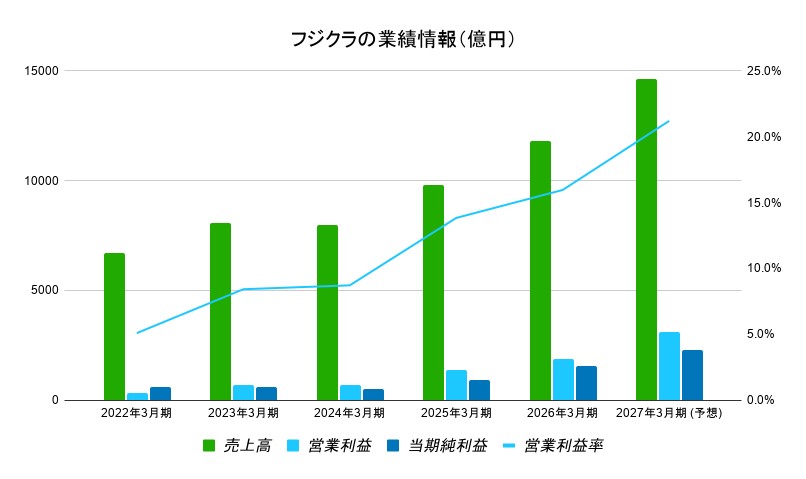

フジクラの業績推移は以下の通りです。

23年3月期から売上高を大きく伸ばし、営業利益率が大幅に改善されてきていることが分かります。

これは情報通信事業部門において、生成AIの普及・拡大を背景としたデータセンター向け需要が増えたことが要因の1つです。

また、2027年3月期の業績予想(2026年6月18日の上方修正後)をまとめると以下の通りです。

2027年3月期の連結業績予想(6/18修正後)

期初の予想は、光ケーブルの増産に伴う原料調達の遅れが懸念され保守的な内容でしたが、想定外の大型受注や売価アップを受けて、6月18日に大幅な上方修正が行われました。

データセンター向け需要の継続を背景に、2期連続で過去最高益を更新する見通しです。

一転して、過去最高益を見込んでいるワン!

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

💡このパートの要約

フジクラは同業他社と比較して…

フジクラの強みは何だろう?

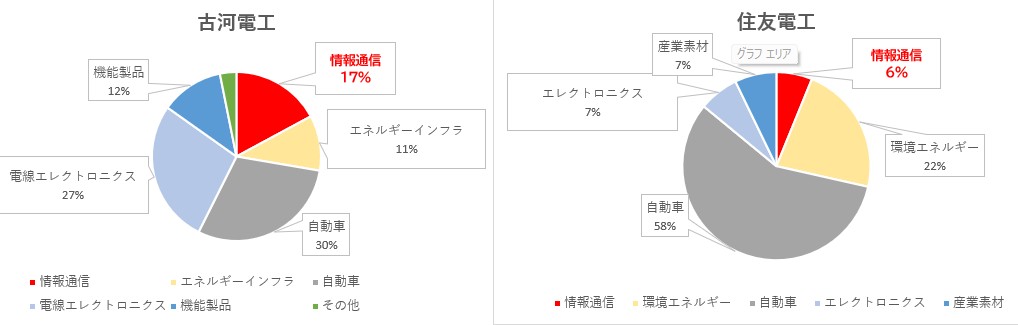

同じく電線御三家である「古河電工(5801)」、「住友電工(5802)」と比較した特徴を見ていきましょう。

まずは、以下に各社の2026年3月期決算の主要財務データと参考指標を表にまとめています。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 売上高(億円) | 11,824 | 13,076 | 51,102 |

| 営業利益(億円) | 1,887 | 639 | 4,182 |

| 当期純利益(億円) | 1,572 | 725 | 3,695 |

| 営業利益率 | 16.0% | 4.9% | 8.2% |

| 純利益率 | 13.3% | 5.5% | 7.2% |

| 自己資本比率 | 57.8% | 39.1% | 56.9% |

| ROE (自己資本利益率) | 32.5% | 19.1% | 14.7% |

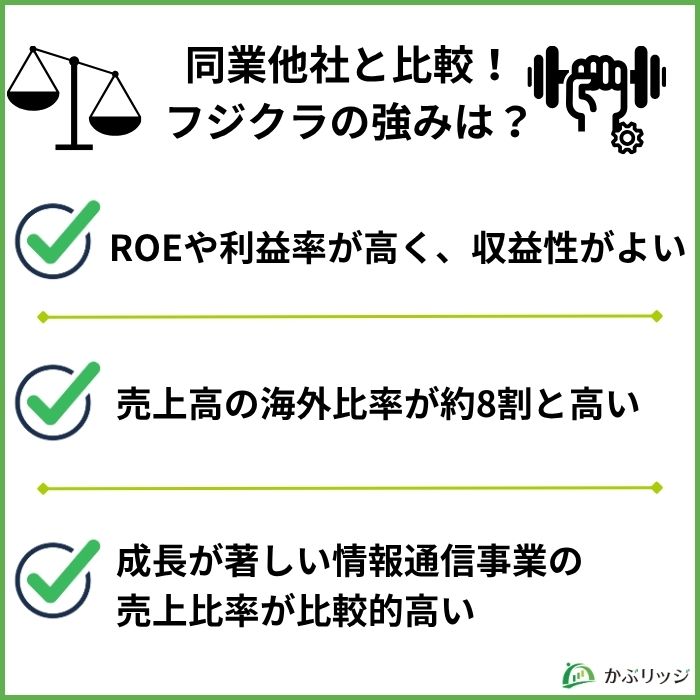

売上高の規模では劣るものの、収益性は高く、営業利益率・ROEともに高水準にある点で、フジクラが優位といえるでしょう。

同業他社と比較したフジクラの強みとして、大きく以下の3つが挙げられます。

フジクラの強みとして、ROEや利益率が高く、収益性が良いことが挙げられます。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 営業利益率 | 16.0% | 4.9% | 8.2% |

| 純利益率(売上高利益率) | 13.3% | 5.5% | 7.2% |

| ROE(自己資本利益率) | 32.5% | 19.1% | 14.7% |

デュポン分解したことで、売上高利益率が高いことがROEを押し上げる要因であることがわかったワン!

では、なぜ利益率が高いのかな?

理由はフジクラが光ファイバー単体ではなく、周辺機器として光ファイバーをつなぐ融着機の技術で世界シェア1位をとっており、光ファイバーとセットで売ることができている点が挙げられるでしょう。

他社が追随しにくい強みを持っていることで、同社の光ファイバーが採用されることが増えました。

数年前まで赤字に転落していたフジクラですが、光ファイバー事業に集中したことで業績が上向き、利益率やROEが向上したと言えるでしょう。

フジクラの強みの2つ目は、売上高の海外比率が約8割と高い点です。

| 売上高の海外比率 | |

|---|---|

| フジクラ | 79.6% |

| 古河電工 | 50.6% |

| 住友電工 | 62.8% |

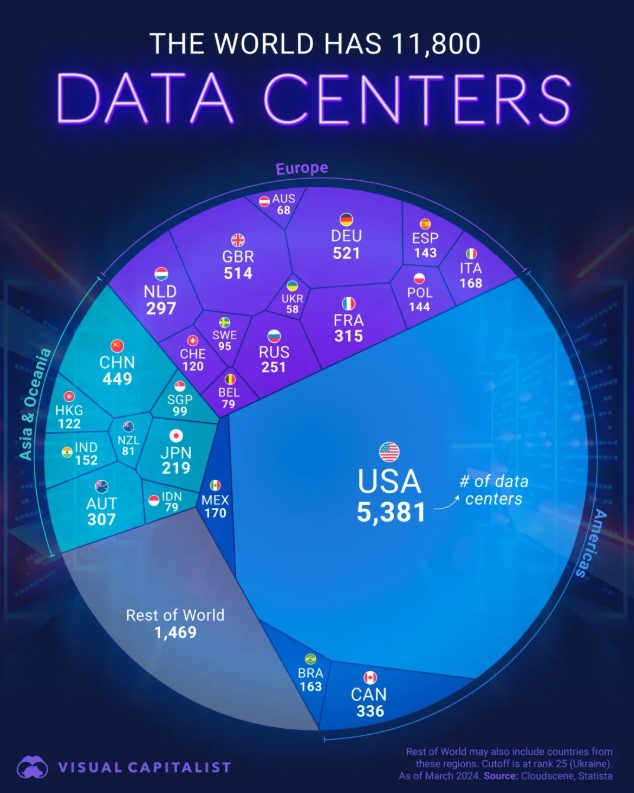

特に、アメリカにおけるデータセンターの急激な増設の恩恵を受け、アメリカでの売上比率は全体の44.1%となっています。

下の図からも分かるように、世界のデータセンターの約半分はアメリカで建設されており、北米でのシェア獲得につながっています。

今後も世界のデータ量が増えていくにつれて、データセンターは増えていくため、海外事業は引き続き注目です。

フジクラは、電線御三家と比較して情報通信事業のセグメント比率が高いことが特徴です。

情報通信事業では主に光ファイバーを製造していて、データセンターによく利用されるよね!

近年のデータセンター増設を背景に、光ファイバーの需要は増加しており、情報通信事業の売上比率が高いことは同社全体の成長を牽引していることを示しています。

特に、同社のSWR構造の光ファイバーは、高速・大容量通信を可能にしながら、ケーブルの細径化と軽量化を実現しました。

この技術を活かし、同社の光ファイバーはGAFAMのデータセンター増設に採用されるなど、高い競争力を誇っています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

フジクラは今後はどうなっていくのかな?

将来性や今後の見通しについて分析していきます。

短期的な目線では、増配や株式分割などの還元策の強化によって、個人投資家の流入が期待できるでしょう。

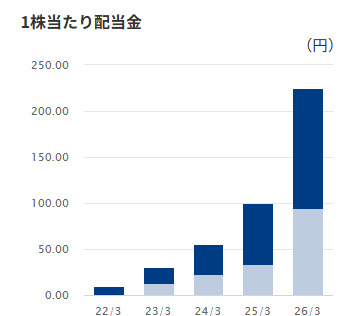

2026年3月期の年間配当は予想(215円/株)から+10円/株の225円/株と、大幅に増配しました。

また、2027年3月期の配当予想は年間38円/株(中間配当19円/株、期末配当19円/株)となっています。

これは分割前の株式数に換算すると年間228円/株にあたり、前期の225円/株と比べて+3円/株の増配予想です。

株価水準が高いため、現在の配当利回りは約0.7%と低め(2026/7/7時点)ですが、今後も配当性向40%を目安に株主還元を強化するとのことです。

さらに、2026年6月18日の上方修正で純利益予想が2,290億円へ引き上げられた一方、配当予想(年間38円/株)は据え置かれているため、配当性向40%の方針に沿えば今後の増配余地がある点にも注目です。

株主還元策も強化中だワン!

前述したように、景気後退によって各社のAI設備投資額が減少した場合、フジクラへの光ファイバーや関連機器の発注が鈍化するリスクはもちろんあります。

しかし、2025年10月28日に、フジクラは「戦略的投資に関する覚書」に基づき米国商務省と枠組み合意書を締結し、米国の生成AIインフラ強化における光ファイバーケーブルの供給者に選定されました。

これを受け、光ファイバケーブルの増産に向けて最大3,000億円(日本400億円、アメリカ最大2,600億円)を投資すると発表しました。

光ファイバケーブルだけではなく接続機器や工事まで一貫して提供することで、急速に拡大する生成AIインフラ需要を確実に捉えようとしています。

設備投資の勢いは増しているんだね!

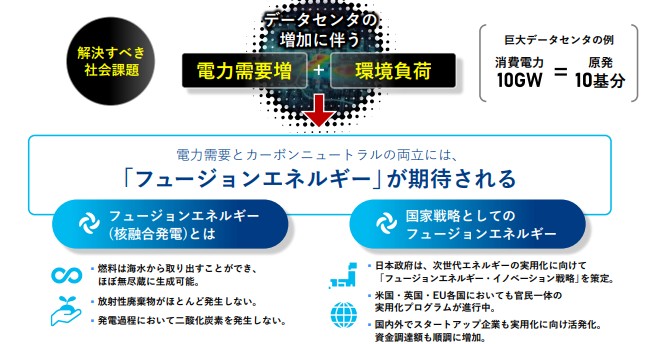

巨大データセンターの電力消費量は原発10基分に相当するケースもあり、電力需要増と環境負荷をどう両立するかが世界的課題になっています。

そこで、フジクラは次世代のエネルギー源として期待される核融合の市場を狙い、更なる事業拡大を進めています。

なんで核融合発電なのかな?

核融合発電(フュージョンエネルギー)のメリット

官民一体となって核融合発電の商用化を目指しているワン!

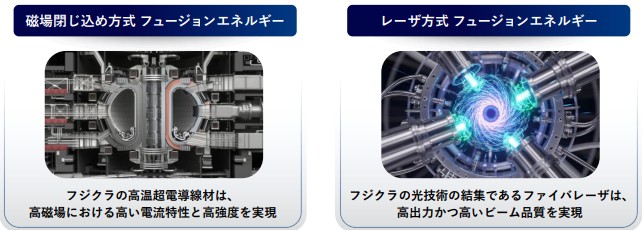

フジクラは「磁場閉じ込め方式」と「レーザ方式」の2つの技術を強みとして開発を進め、2030年代以降の商用化に向けたプロジェクトに参画しています。

このようにフジクラは将来を見据えて開発を進めており、これが生成AIの波に遅れずに乗れた理由の1つと言っても過言ではないでしょう。

このパートでは、フジクラ株に関してよくある質問をFAQの形式でまとめていきます。

フジクラの株価が2025年以降に高騰した理由として、データセンターへの設備投資が積極的に行われ、同社の光ファイバーが大量に使われたことが挙げられます。

これに伴い、フジクラの業績は2桁の増収増益が続きました。

| 2024/3期 | 2025/3期 | 2026/3期 | |

|---|---|---|---|

| 売上高 | 799,760 (-0.8%) | 979,375 (+22.5%) | 1,182,400 (+20.7%) |

| 経常利益 | 69,733 (+2.7%) | 137,240 (+96.8%) | 199,500 (+45.4%) |

| 最終益 | 51,011 (+24.8%) | 91,123 (+78.6%) | 157,200 (+72.5%) |

そして電線メーカーとしてではなく、AI向けデータセンター需要を取り込める銘柄として、将来への期待感も高まったことで株価が急騰したのです。

フジクラの株価が下落した理由として挙げられるのが、米国市況に影響を強く受ける点です。

実際に、過去1年間のチャートを見ると、何度か急落している局面が見られます。

前日の米国マーケットで、ハイテク株が下落して地合いが悪化すると、その影響で大きく株価が下落する傾向にあります。

また、米国で光ファイバーを手掛けるコーニング社の株価が下落すると、フジクラ株にも利益確定売りが広がることがあるのです。

ボラティリティが高い点には注意が必要だね!

フジクラの今後の株価について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

フジクラの今後の株価は・・・

長期的には上昇余地ありだが、短期的には調整リスクあり!

ずっと上昇を続けてきた銘柄ですが、決算発表後に急落し、今後も一時的な調整はあるかもしれません。

しかし、生成AIや5G通信の普及に伴い、世界中で大量のデータ処理や保存の需要が高まると考えられ、それを支えるデータセンターの重要性も一層増していくと思われます。

フジクラの株については、長期的な視点に基づいて投資を行っていきましょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。