LINEでも情報をお届けします

LINEでも情報をお届けします

・みずほ銀行の株価が安いのはなぜ?

・他のメガバンクと比較した強みや弱みは?

・今後の株価や配当はどうなるの?

このようなお悩みを解決します。

かぶリッジ結論

みずほ銀行は、みずほフィナンシャル・グループ(以下、みずほFG)の傘下に位置する、3大メガバンクの1つです。

日本で最初に開業した銀行であり、明治6年(1873)に開業した日本で一番古い銀行です。

しかし、みずほFGのような巨大な企業でありながら、「株価が安い」と言われることがあります。

そこで今回は、みずほFGの株価が安いと言われる理由やみずほFGの株価・配当の今後についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

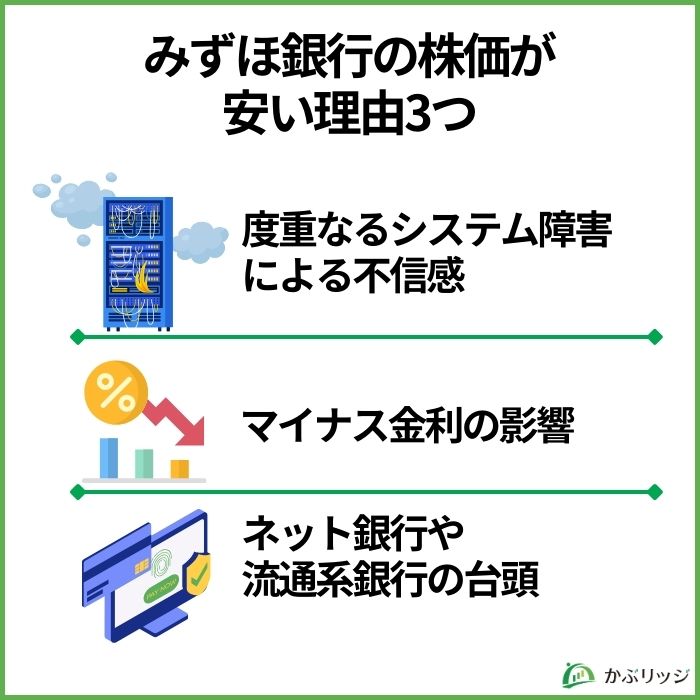

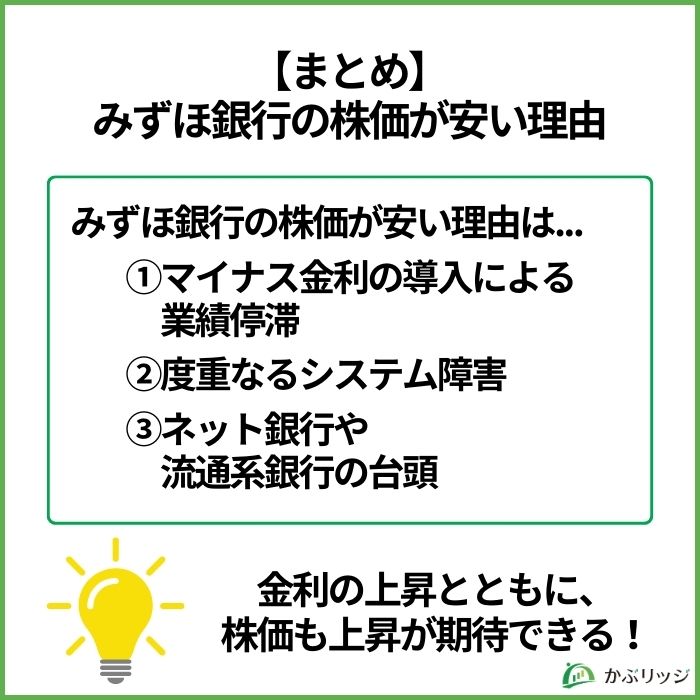

みずほFGの株価が安い理由は…

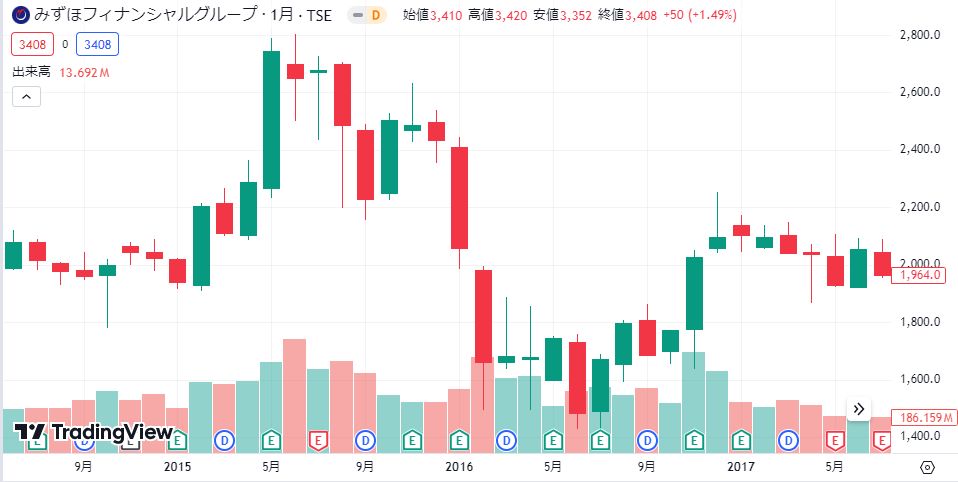

まずは、みずほFGの株価推移を見てみましょう。

2016年から2025年までのチャートですが、2023年までは株価が低迷していました。

何が原因だったのかな?

ここからは、みずほFGの株価が安くなってしまった理由を3つご紹介します。

みずほFGの株価が安い原因として、度重なるシステム障害が挙げられます。

2021年には計11回のシステム障害を起こしました。

その際にはATM利用停止、通帳・カード取り込みにより多くの利用者を巻き込むことになりました。

これにより、利用者や株主からの不信感が募り、株価は低下しました。

みずほ銀行の過去のシステム障害

みずほ銀行は、1999年の3行合併や東日本大震災時にもシステム障害を起こしており、トラブルが頻発するという印象を持つ人が多いのも事実です。

IT外部人材を積極的に登用するなど、企業風土を変えるための取り組みを行っているね

みずほFGの株価が安い理由は、日銀によるマイナス金利の導入が挙げられます。

マイナス金利政策下では銀行も金利を引き下げざるを得ず、収益率が悪化するため業績も悪化します。

一般的に銀行の業績は金利によって大きく左右されるね

ここで、マイナス金利政策発表前後のみずほFGの株価推移を見ていきましょう。

マイナス金利の導入を発表した2016年1月に、株価が大きく下落していることがわかります。

発表前は2100円ほどだった同行の株価も、1700円ほどになり、発表前後で2割ほど下落しました。

2017年3月期通期決算では、マイナス金利の影響を主因に、前年比で減益となっています。

マイナス金利政策は、銀行の収益に大きな影響を与えていたんだね…

みずほFGの株価が安くなっている理由として、ネット銀行や流通系銀行の台頭が挙げられます。

ネット銀行とは、SBI新生銀行や楽天銀行など、店舗やATMを持たずにインターネット上でほぼすべての取引が行える銀行です。

流通系銀行とは、セブン銀行やイオン銀行など、コンビニや商業施設にATMを置き、決済サービスを行う銀行です。

ネット銀行はみずほ銀行などの一般的な銀行と比較して、手数料の安さや預金金利の高さで優位に立っています。

このネット銀行の優位性は、ネット銀行が店舗や窓口を必要としないことで実現されています。

店舗や窓口がないことで固定費がかからず、その分サービスに資金を回せるんだワン!

また、流通系銀行も特定の状況下において適切に差別化を図ることができています。

例えば、イオン銀行は主にイオンやイオン系列のスーパーマーケット内にATMを構えている銀行です。

イオン銀行の口座を持つことでお得に買い物ができるサービスもあり、イオンを利用する人にとって便利なサービスを提供しています。

このような一般的な銀行とは異なる強みを持ったネット銀行や流通系銀行が台頭してきているということは、みずほ銀行にとっては競合が増えてきていることを意味します。

みずほ銀行は「みずほフィナンシャルグループ」の傘下であり、3大メガバンクの一角を占めます。

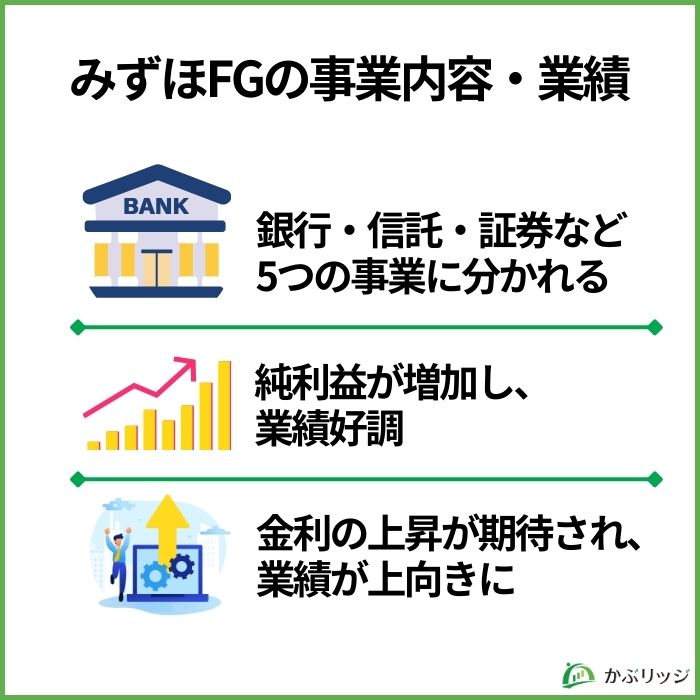

みずほFGの事業内容と業績について見ていきましょう。

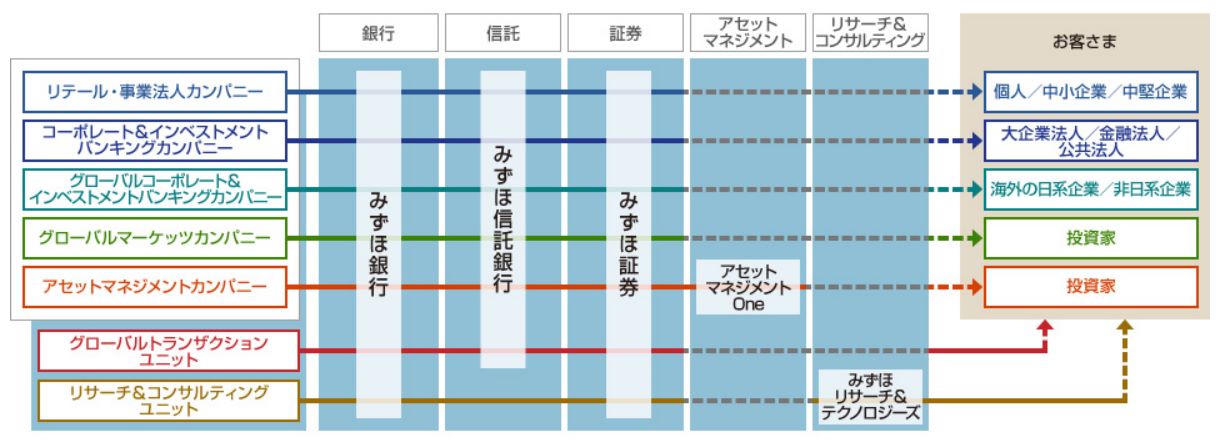

みずほFGでは、以下5つの事業を運営しています。

それぞれの事業内容については、各項目をクリックしてご確認ください。

銀行業務の中心はみずほ銀行が担っています。

銀行業務では、個人や法人向けの預金・貸付・為替などの基本的な金融サービスを提供しています。

信託業務の中心はみずほ信託銀行が担っています。

不動産や有価証券の信託、遺言信託、年金基金の運用など、資産の管理・運用に関わるさまざまなサービスを提供しています。

証券業務の中心はみずほ証券が担っています。

株式や債券、デリバティブなど多様な商品・サービスを提供しています。

アセットマネジメント業務の中心はアセットマネジメントOneが担っています。

資産運用残高は約69兆円であり、国内トップクラスの規模を誇ります。

リサーチ&コンサルティング業務の中心はみずほリサーチ&テクノロジーズが担っています。

経営・財務戦略や業務のIT化など多彩な分野において、レベルの高いコンサルティング業務を行います

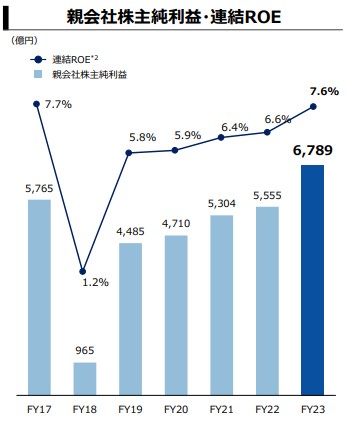

みずほFGの2023年度(2024年3月期)の当期純利益は、前年比22.2%増の6789億円で着地しました。

2019年以降、順調に業績を伸ばしています。

2018年度は固定資産の減損処理等に係る特別損失の計上により、一時的に純利益が大幅に減少したよ!

最新決算の2025年第1四半期の経常利益は、前期比28.0%増の2兆3808億円で、38%の高い進捗率となっています。

今後もマイナス金利が解除され、金利の上昇が期待されるため、業績は今後も上向くと考えられます。

日銀の金融政策には今後も注目だね!

最新の決算状況を見てみましょう。

2025年11月14日に2026年3月期中間期決算が公表されており、主要項目は以下の通りです。

| 25/03中間期 | 26/03中間期 | 前年同期比 | |

|---|---|---|---|

| 経常収益(億円) | 45,852 | 43,375 | -5.4% |

| 経常利益(億円) | 7,470 | 8,496 | +13.7% |

| 親会社株主純利益(億円) | 5,661 | 6,899 | +21.8% |

経常収益は前年同期比で減少したものの、貸倒引当金の戻入益、政策株売却益なども寄与し、経常収益同13.7%増、親会社株主純利益は同21.8%増となりました。

減収増益だね!コスト削減が効いているんだ!

主に、日銀の政策金利引き上げに伴う「資金利益の伸長」と、手数料などの非金利ビジネスやセールス&トレーディングの好調が粗利益を押し上げたことが背景にあります。

連結粗利益は前年同期比+7.1%と大きく増加しました。

一方で、成長投資やガバナンス強化に向けた経費投下や円安の影響により、経費は前年同期比で増加したものの、連結業務純益は+4.7%と増益を確保しています。

さらに、与信関係費用は国内外で貸倒引当金の戻入益があり、323億円のプラス(費用ではなく利益要因)となりました。

これも純利益の押し上げ要因だね!

主要グループ会社ベースでは、以下のようになっています。

グループ全体でバランスよく稼いでいることが分かります。

特に銀行・証券の利益貢献が大きいワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

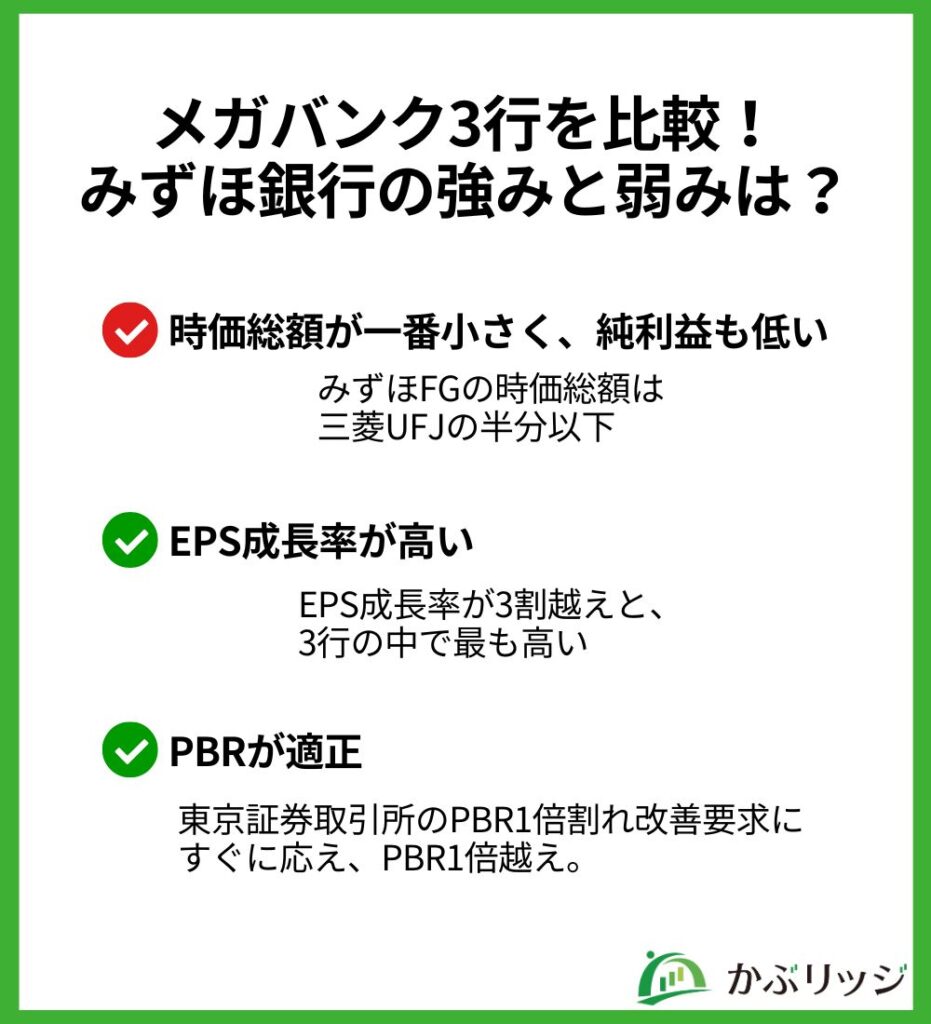

メガバンク3行と比較して、みずほFGの強みや弱みを見ていきましょう。

大きく以下の3つの特徴が挙げられます。

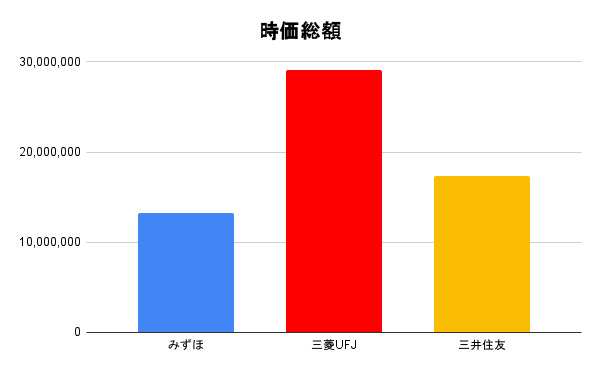

みずほ銀行の弱みとして、メガバンクの中で一番時価総額が小さいことが挙げられます。

| みずほ | 三菱UFJ | 三井住友 | |

|---|---|---|---|

| 経常利益 | 1,168,141 | 2,669,483 | 1,719,482 |

| 当期純利益 | 885,433 | 1,862,946 | 1,177,966 |

| 時価総額 | 13,241,015 | 29,155,590 | 17,385,336 |

このように、みずほFGの時価総額は三菱UFJの半分以下となっています。

また、経常利益や当期純利益も他のメガバンクと比べると低さが目立ちます。

同じ業界の中でより魅力的な銘柄があったら、そちらを選んでしまうよね…

競合他社がより魅力的な銘柄であることも、みずほ銀行の株価が低い要因の1つであると言えるでしょう。

みずほ銀行の強みとして、EPS成長率が高いことが挙げられます。

EPS成長率ってどんな指標?

EPS(1株当たり純利益)が企業の収益力を示し、EPS成長率はその成長性を示します。そのため、高ければ高いほど企業が順調に成長していることを表すため、株価上昇の要因となります。

みずほFGのEPS成長率は、他行と比べて高い水準にあります。

| みずほ | 三菱UFJ | 三井住友 | |

|---|---|---|---|

| 前期比のEPS成長率 | 30.73% | 28.38% | 24.86% |

| 前々期比のEPS成長率 | 59.76% | 76.37% | 53.22% |

前年比のEPS成長率では、みずほFGだけが成長率3割を超えました。

投資家がより成長率が高く、業績の向上が期待される銘柄を選ぶのは当然のことであり、みずほFGが今後どれだけ成長を拡大を維持できるかに注目が集まります。

みずほ銀行を含む銀行株の特徴として、PBRが適正だということが挙げられます。

PBR(株価純資産倍率)は、株価が1株あたりの純資産の何倍で取引されているかを示す投資尺度です。

業種によって異なりますが、一般的にPBRは1倍がひとつの目安とされています。

| みずほ | 三菱UFJ | 三井住友 | |

|---|---|---|---|

| PBR | 1.20倍 | 1.32倍 | 1.15倍 |

| PER | 11.7倍 | 13.8倍 | 11.6倍 |

このように、銀行株は3行ともPBRが1倍超えをしてていますが1倍付近を推移していることがわかります。

銀行株は比較的適正価格なんだね!

2024年までは銀行株はどこもPBR1倍割れの状態でした。

しかし2023年3月、東京証券取引所はPBR1倍割れの改善を要請し、改善が進められました。

その結果、銀行株は株価の上昇とともにPBRも上昇しています。

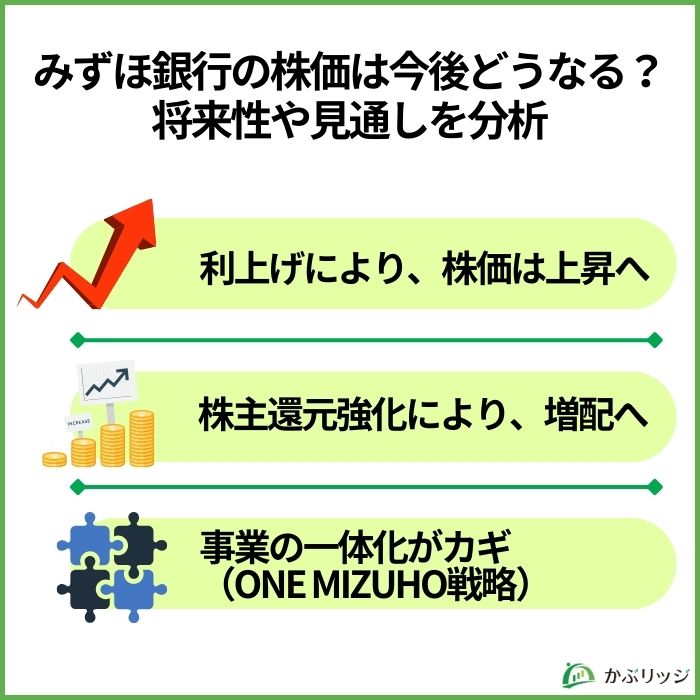

みずほFGは今後どうなりそうか、将来性や今後の見通しを分析していきます。

2024年3月に日銀はマイナス金利を解除し、17年ぶりの利上げに踏み切りました。

また、同年7月には追加利上げを決定し、政策金利は0.25%となっています。

依然として低い水準ですが、長期的な金利の上昇を織り込んで銀行株の株価は上昇しました。

金利は銀行の業績を左右する重要な要素であるんだワン!

今後も、日本の金利は上昇が期待されるため、銀行株の株価は上昇すると予想できます。

みずほFGは、累進的な配当を基本としつつ、自己株式取得を実施することを方針としています。

2022年以降の配当状況を見てみましょう。

| 年間 | 中間 | 期末 | |

|---|---|---|---|

| 2026年3月期 | 145円 | 72.5円(予想) | 72.5円(予想) |

| 2025年3月期 | 140円 | 65円 | 75円 |

| 2024年3月期 | 105円 | 50円 | 55円 |

| 2023年3月期 | 85円 | 42.5円 | 42.5円 |

| 2022年3月期 | 80円 | 40円 | 40円 |

このように、増配し続けていることがわかります。

今後も配当性向40%を目安に、2025年度も増配する見通しです。

今後のみずほFGの業績にも注目だワン!

-1-300x158.jpg)

みずほFGは、銀行・信託・証券が一体となった事業運営を進めるために「ONE MIZUHO」戦略を掲げています。

銀行・信託・証券・アセットマネジメント・リサーチ&コンサルティングなど、幅広い領域におけるビジネスを一体化して進める戦略。

グループ内での連携をさらに強めることで、より幅広い顧客層へのアプローチを目指す。

みずほFGは、メガバンクで唯一47都道府県全てに拠点を持っています。

また、国内法人取引では上場企業の7割に上り、事業基盤がとても強固です。

これらの強みを活かすことで、より充実したサービスを提供することを目指しています。

ONE MIZUHO戦略以来、他行でも銀証一体の事業形態へ移行する動きが出てきているんだワン!

みずほ銀行の株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジまとめ

日銀による金融政策やシステム障害などが株価が安い要因として挙げられました。

メガバンクの他2行と比較すると、規模の小ささや成長率の低さも見受けられたワン!

一方で、銀行業界は今後の金利上昇に伴って、株価の上昇が期待できるため、割安である今がチャンスかもしれません。

かぶリッジでは、今日銀の金融政策についての情報も随時発信しているので、要チェックです。

その他にも、日本の個別株について分析した記事が沢山あるので、ぜひあわせてご覧ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。