LINEでも情報をお届けします

LINEでも情報をお届けします

・アシックスの株価はなぜ上がったんだろう?

・今後の将来性はどうなのかな?

このようなお悩みを解決します。

💡かぶリッジの結論

アシックス(7936)は競技用シューズやスニーカー、アスレチックウエアなどを製造・販売する多国籍企業です。

株価も右肩上がりで上昇を続けており、2026年5月には上場来高値となる5,149円を記録しました。

「この先もまだ上がるのか?」「どこまで上がるのか?」と気になっている方も多いでしょう。

そこで今回は、アシックスの株価がなぜ上がるのか、そして今後どこまで上がるのかを分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

まず、アシックスの株価推移を見てみましょう。

ここ数年の株価推移を見ると、右肩上がりのチャートとなっており、直近1年でも大きく上昇しています。

今後もまだまだ上がるのかな?

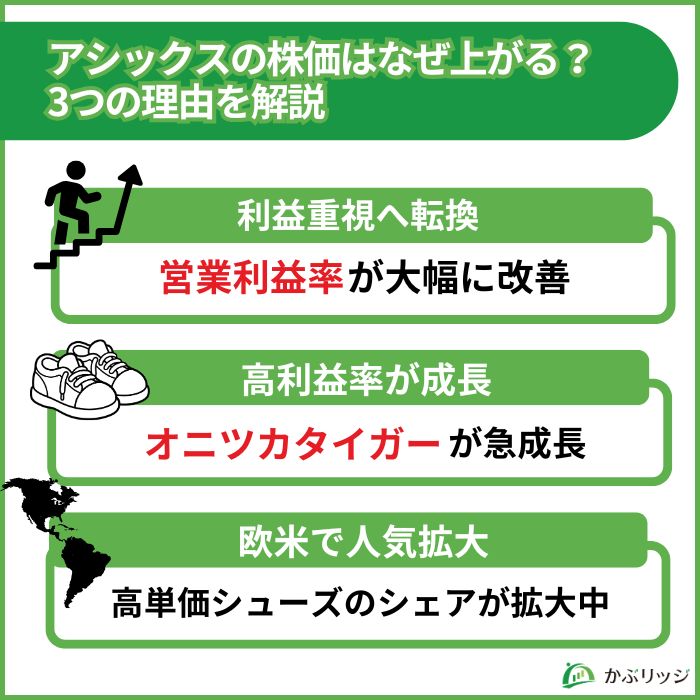

株価上昇の背景を、大きく以下の3つに分けて考察していきましょう。

1つ目の理由は、「売上重視」から「利益重視」への構造転換が進み、営業利益率が大幅に改善したことです。

かつてのアシックスはエントリーモデル(低価格帯のシューズ)を量販店向けに数多く販売するビジネスが中心で、売上規模のわりに利益が薄いという課題を抱えていました。

そこで近年は、付加価値の高いプレミアム商品への注力と、自社ECや直営店で直接消費者に販売するDTC(Direct to Consumer)比率の拡大を進めてきました。

間に卸売業者を挟まず直接売る分、利益率が高くなりやすいんだね!

この販売チャネルの改善が、利益率の向上に大きく貢献しました。

実際、2024年12月期は営業利益は当初予想の580億円を大きく上回る1,001億円を記録し、初めて1,000億円の大台に到達しました。

こうした収益構造の改善が、株価上昇を支える土台となっています。

2つ目の理由は、オニツカタイガーやスポーツスタイルといった、利益率の高いカテゴリーが急成長していることです。

この2つは、ファッション・ライフスタイル向けのカテゴリーで、いずれも20%を超える高いカテゴリー利益率を誇ります。

| カテゴリー | 売上高増加率(前期比) | カテゴリー利益率 |

|---|---|---|

| オニツカタイガー | +43.0% | 37.7% |

| スポーツスタイル | +43.6% | 29.3% |

では、なぜこの2カテゴリーはこれほど利益率が高いのでしょうか。

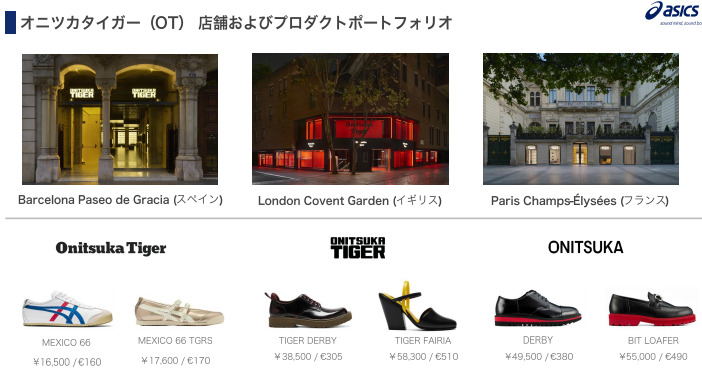

理由は、ブランド価値が高く、値引きをしなくても売れる「価格競争に巻き込まれにくい商品」だからです。

特にオニツカタイガーはラグジュアリーブランドとして位置づけられており、自社の直営店・ECでの販売が中心です。

卸売を介さず高単価のまま売れるため、粗利率・利益率ともに高くなります。

加えて、直近の好調を牽引しているのが訪日外国人(インバウンド)の需要です。

オニツカタイガーは海外からの観光客に人気が高く、インバウンド需要の継続によって粗利益率がさらに改善し、利益率を押し上げています。

日本ならではの人気ブランドとして、海外の人にも刺さっているワン!

3つ目の理由は、欧米市場でのブランド人気が高まり、高単価シューズのシェアを着実に拡大していることです。

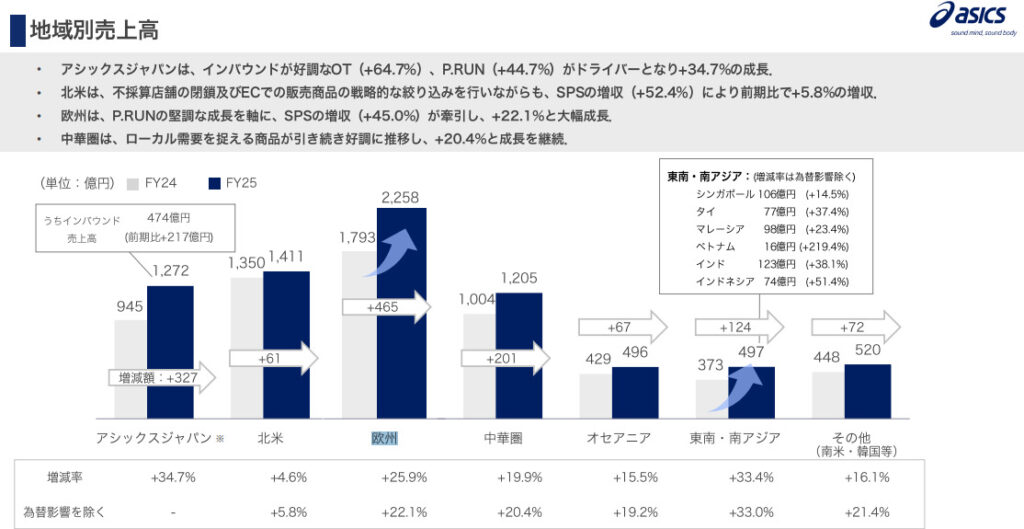

アシックスにとって欧州は売上規模が最も大きい地域で、2026年12月期も売上高が前期比+25.9%と大きく伸びています。

北米についても、売上規模自体は大きいものの利益率は欧州・中華圏などと比べるとまだ発展途上です。一方で、ここ数年で市場シェアが急速に伸びている点が注目されます。

北米のシェアって、具体的にどれくらい伸びているの?

北米のシェアは2022年の8.3%から2023年は9.0%、2024年12月には20%近くまで上昇しました。

注力するランニング専門店での売上高が前期比約40%増と好調で、シェア拡大を牽引しています。

このシェア拡大を後押ししているのが、トップランナー向けの高単価シューズ「METASPEED(メタスピード)」シリーズです。

METASPEEDは世界の主要マラソン大会でトップクラスの着用シェアを獲得しており、こうした競技シーンでの実績がブランド全体の信頼性と人気を押し上げています。

トップ選手が履いているシューズは、一般ランナーの憧れにもなるワン!

北米は利益率の改善余地が大きい地域でもあるため、シェア拡大が今後の収益性向上につながるかどうかが、引き続き注目ポイントとなるでしょう。

💡このパートの要約

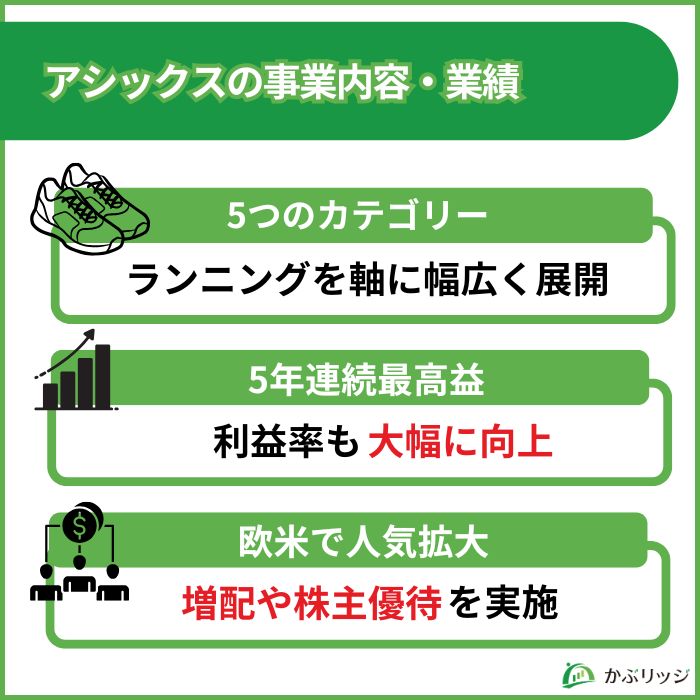

ここからは、アシックスの事業内容と業績を確認していきましょう。

アシックスの事業は、大きく5つのカテゴリーで構成されています。

競技用の「パフォーマンスランニング」を軸としながら、ファッション性の高い「スポーツスタイル」「オニツカタイガー」という高利益率カテゴリーを併せ持つ点が、近年の収益力向上を支えています。

アシックスの業績はどうなっているのかな?

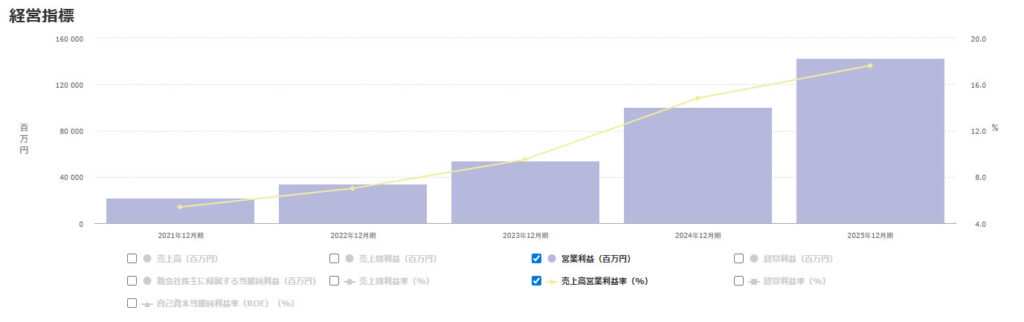

アシックスの業績は、ここ数年で右肩上がりに伸びており、5年連続で過去最高を更新しています。

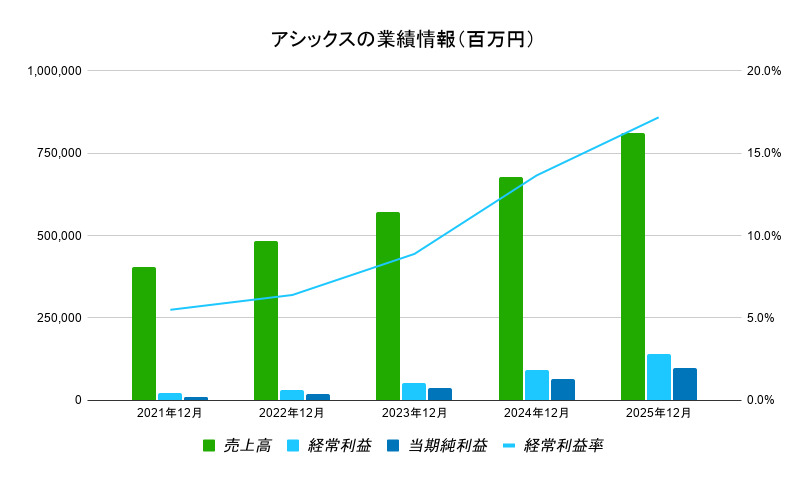

まずは、近年の売上高・経常利益・当期純利益・経常利益率の推移を見てみましょう。

| 決算期 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

|---|---|---|---|---|---|

| 売上高 | 4,040億円 | 4,846億円 | 5,704億円 | 6,785億円 | 8,109億円 |

| 経常利益 | 221億円 | 309億円 | 506億円 | 926億円 | 1,392億円 |

| 経常利益率 | 5.5% | 6.4% | 8.9% | 13.6% | 17.2% |

| 当期純利益 | 94億円 | 198億円 | 352億円 | 638億円 | 987億円 |

売上高が伸びているだけでなく、経常利益率が5%台から17%まで大きく改善している点が大きな特徴です。

2025年12月期は、売上高8,109億円(前期比+19.5%)、当期純利益も987億円(同+54.7%)となり、売上高は初めて8,000億円台に到達しました。

経常利益率はわずか4年ほどで約3倍に拡大しており、収益力が一段と高まっていることが分かります。

2026年12月期第1四半期(1〜3月)は、全てのカテゴリー・全ての地域で増収増益を達成しました。

営業利益の伸び(+36.5%)が売上の伸び(+29.7%)を上回っており、収益性が一段と改善していることが分かります。

特に、ファッション性の高いスポーツスタイル(+69.6%)とオニツカタイガー(+33.8%)が大きく伸び、欧州地域も+43.8%と著しい成長を見せました。

アシックスは株主還元にも積極的で、「3年間で総還元性向50%」を目標に掲げ、累進配当を計画しています。

2026年12月期の年間配当予想は、前期実績の28円から増配となる過去最高の38円(株式分割考慮後)を見込んでいます。

| 配当金 | 中間 | 期末 | 通期 |

|---|---|---|---|

| 2024年12月期 | 10.0円 | 10.0円 | 20.0円 |

| 2025年12月期 | 12.0円 | 16.0円 | 28.0円 |

| 2026年12月期 (予想) | 18.0円 | 20.0円 | 38.0円 |

ただし、株価が大きく上昇していることもあり、配当利回り自体は1%を下回る水準です。

配当だけを狙って投資するにはやや物足りないという点には注意が必要だね

その分、配当性向が約25%にとどまっていることは、今後の増配余地が大きいとも言えます。

自社株買いなども含め、株主還元への積極姿勢は株価の下支え要因となっています。

アシックスには株主優待もあり、「アシックス」「オニツカタイガー」などのオンラインストアで使える割引チケット(電子チケット)がもらえます。

| 保有株式数 | 3年未満 | 3年以上 |

|---|---|---|

| 100株以上200株未満 | 20%割引 チケット10枚 | |

| 200株以上5,000株未満 | 20%割引 チケット10枚 | 30%割引 チケット10枚 |

| 5,000株以上 | 40%割引 チケット10枚 | |

保有株数や保有期間に応じて割引率が変わる仕組みで、自社製品をよく購入する方にとっては魅力的な内容です。

なお、優待割引チケットは電子チケット化されており、利用できるのは原則として自社グループのオンラインストアに限られる点にも留意しておきましょう。

💡このパートの要約

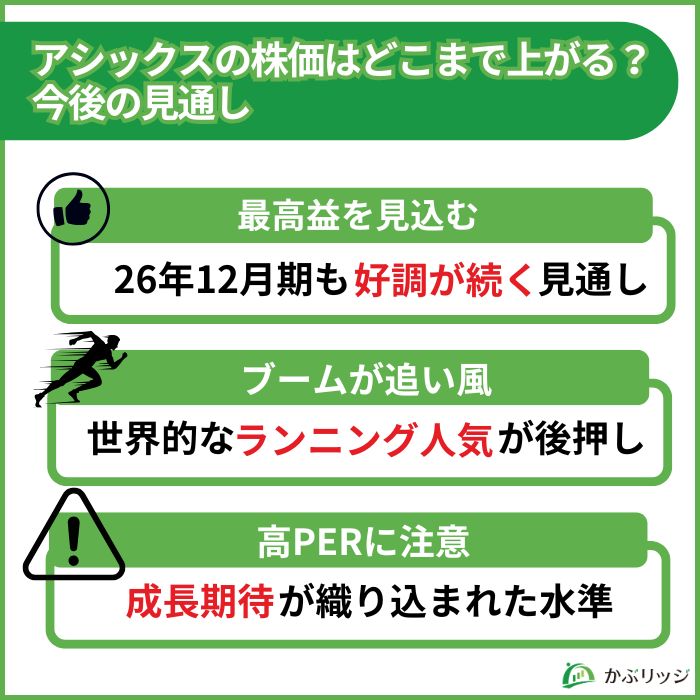

アシックスの株価は、今後どこまで上がるのかな?

今後の見通しについて、3つの観点から分析していきます。

1つ目は、2026年12月期も過去最高益を見込んでおり、足元の業績も極めて順調な点です。

2026年12月期の通期の連結業績予想は以下の通りで、いずれも過去最高となる見通しです。

第1四半期で全地域・全カテゴリーの増収増益を達成しており、通期計画に対する進捗も順調です。

業績の勢いがそのまま続けば、株価の追い風になりそうだワン!

中期経営計画2026で掲げた目標に対しても、着実に前進していると言えるでしょう。

2つ目は、世界的なランニング・スニーカーブームという、構造的な追い風です。

健康志向の高まりを背景に、ランニング人口は世界的に拡大しています。

競技としてのランニングだけでなく、日常的にスニーカーを履きこなすファッションとしての需要も伸びており、アシックスはその両方を取り込める強みを持っています。

特に、中国(中華圏)や東南・南アジア市場での成長率が高い点が注目されます。

これらの地域は単に成長率が高いだけでなく、すでに営業利益率も高い水準にあります。

成長性と収益性を両立できているため、世界の消費動向のなかでも同社が力強い成長を維持できる要因となっています。

アシックスは2026年を「Year of ASIA」と位置づけて、アジア市場の強化を進めているんだって!

3つ目は、証券会社による目標株価の引き上げや、強気のアナリスト評価が相次いでいる点です。

好調な決算を受けて、複数の証券会社がアシックスの目標株価を引き上げています。

アナリストの投資判断も「買い」が中心で、強気の評価が維持されています。

多くの証券会社が強気の見方をしているのは、心強い材料だね!

ただし、目標株価やレーティングはあくまでアナリストによる予想であり、その通りに株価が動くことを保証するものではありません。

アシックスはすでに株価が大きく上昇しており、PER(株価収益率)は30倍を超える水準と、市場からの成長期待が高く織り込まれている点には注意が必要です。

今後、業績の伸びが市場予想を下回った場合には、株価が調整する可能性もあります。

アシックスの株価が上がる理由と今後の見通し、よく分かったよ!

最後に、この記事の重要なポイントをまとめます。

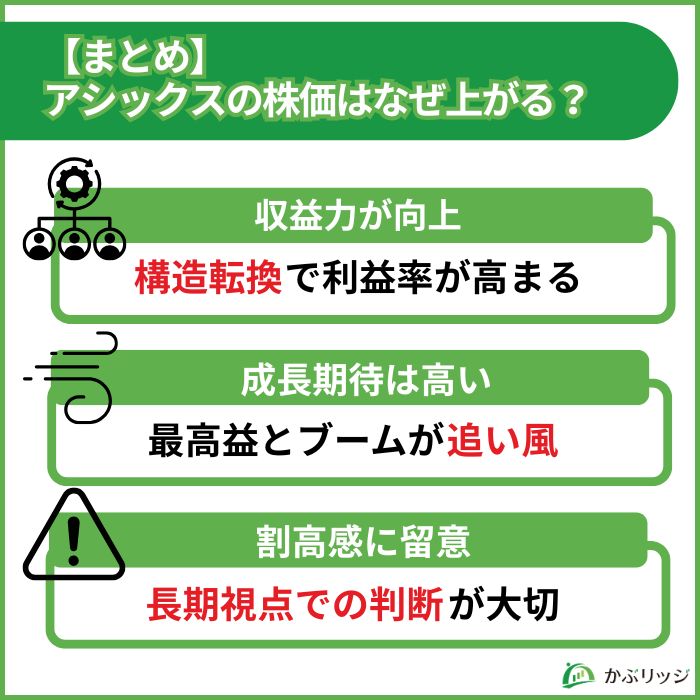

💡かぶリッジの結論

アシックスは、利益重視への構造転換とオニツカタイガー・スポーツスタイルの急成長によって収益力が大きく高まり、株価も右肩上がりで上昇してきました。

2026年12月期も過去最高益を見込んでおり、世界的なランニング・スニーカーブームという構造的な追い風もあることから、中長期的な成長期待は引き続き高いと言えるでしょう。

一方で、すでに株価が大きく上昇しPERも高水準にあるため、短期的には調整が入る可能性もあります。

アシックスへの投資は、足元の業績だけでなくバリュエーションも意識しながら、長期的な視点で判断していきましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。