LINEでも情報をお届けします

LINEでも情報をお届けします

・JALの株価はなぜ下落しているの?

・今は買い時なの?売り時なの?

・JAL株の将来性が知りたい!

このようなお悩みを解決します。

かぶリッジの結論

日本航空(JAL・9201)の株価は2026年4月30日終値で2,454円と、年初来安値圏で推移しています。

2026年3月期は過去最高益を更新する好決算だったにもかかわらず、株価は冴えない展開が続いています。

業績好調なのに株価が下がっているのはなぜなんだろう…?

本記事では、JALの株価が下落している理由と今後の見通しについて、かぶリッジが分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

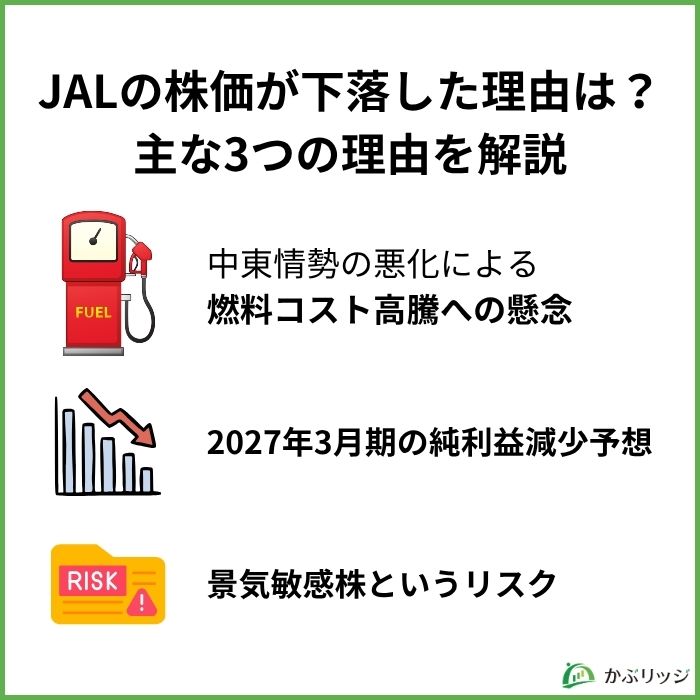

株価が下落した理由は以下の3つと考えられます。

株価下落の3つの理由を順番に見ていこう!

JALの株価下落の理由の1つ目は、中東情勢の悪化による燃料コスト増加への懸念です。

2026年3月期の決算では、3月の中東情勢悪化により燃油価格が急騰したものの、当期は特段の影響はなかったと説明されています。

しかし、JALの営業費用の中で航空燃油費が占める割合は大きく、その動向は業績を大きく左右します。

| 航空燃油費 | 営業費用全体 | |

|---|---|---|

| 2025年3月期 | 3,800億円 | 1兆6,934億円 |

| 2026年3月期 | 3,954億円 | 1兆8,340億円 |

| 前年比 | +4.1% | +8.3% |

航空燃油費は営業費用の約2割を占めており、原油価格が上昇すれば利益を押し下げる要因となります。

国際線の燃油サーチャージを大幅に引き上げて、価格転嫁を進めているよね…。

また、ウクライナ情勢の長期化や中東情勢の緊迫といった地政学リスクも継続しており、市場では「JALは外部要因の悪化に弱い」と見られています。

JALも決算短信内で、世界情勢が急速に不確実性を増しており、政治・経済の動向に留意が必要な経営環境であると言及しています。

JALの株価が下落した理由の2つ目は、2027年3月期が減益予想となっている点です。

同社が発表した2027年3月期の業績予想は以下の通りです。

| 売上収益 | EBIT | 当期利益 | |

|---|---|---|---|

| 26/3期 | 2兆125億円 | 2,180億円 | 1,376億円 |

| 27/3期 (予想) | 2兆950億円 | 1,800億円 | 1,100億円 |

| 前年比 | +4.1% | -17.4% | -20.1% |

売上は伸びる予想ですが、EBITは17.4%減、当期利益は20.1%減と、利益面では大きな後退が見込まれています。

過去最高益を達成した直後に減益予想が示されたことで、市場では「業績ピークアウト懸念」が意識され、売り材料として受け取られています。

過去最高益のあとに減益予想…投資家としては気になる動きだね。

ただし、これは中東情勢や原油価格の上昇など不確実性を織り込んだ保守的な見通しとも考えられ、必ずしも事業の構造的な悪化を意味するものではありません。

JALの株価下落の理由の3つ目は、航空株が景気敏感株であるという構造的な特性です。

景気敏感株とは、景気の変動によって業績や株価が大きく動きやすい銘柄のことです。

航空、海運、鉄鋼、化学、自動車などが代表例として挙げられます。

航空業界は、景気が良いときは旅客需要・貨物需要ともに伸びますが、景気後退時には真っ先に需要が減少するという特性があります。

特にビジネス需要や観光需要は、企業業績や個人消費の影響を強く受けます。

JALの株価が反応しやすい外部要因

2024年〜2026年にかけては、米国の関税政策の不確実性や世界的な金利動向など、マクロ経済の変動が大きい局面が続いています。

こうした環境下では、業績好調でも先行き不透明感から売られやすいのが景気敏感株の特徴です。

市場心理が悪化すると、業績以上に株価が下がってしまうワン!

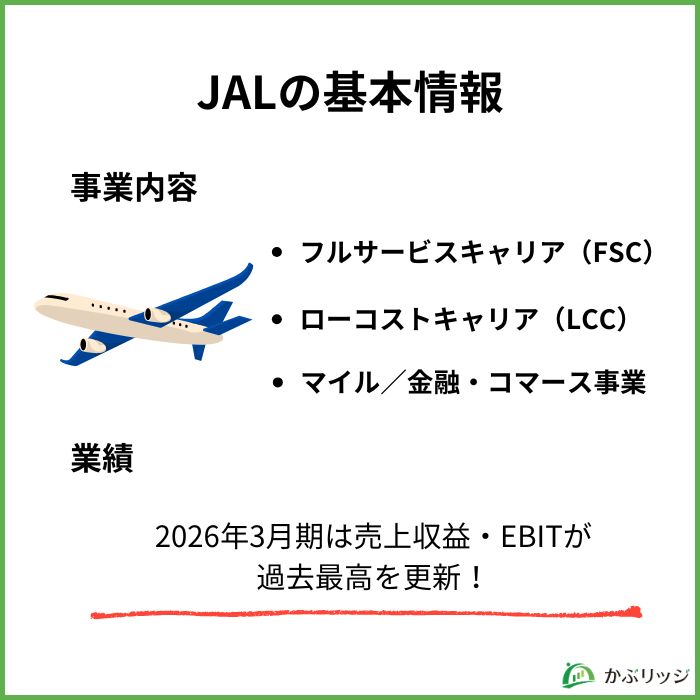

株価下落の理由を理解した上で、ここからはJALの事業内容と業績を見ていきましょう。

JALの事業は、FSC、LCC、マイル/金融コマース・その他の4つのセグメントから構成されています。

収益の中心はフルサービスキャリア(FSC)となっており、売上収益構成比は78.9%です。

| セグメント名 | 売上収益構成比 |

|---|---|

| フルサービスキャリア(FSC) | 78.9% |

| ローコストキャリア(LCC) | 5.7% |

| マイル/金融・コマース事業 | 11.0% |

フルサービスキャリア(FSC)は、機内食やラウンジサービスなどフルサービスを提供する航空事業で、JALグループ最大のセグメントです。

2026年3月期のFSC事業の業績は以下の通りです。

FSCを担うのはJAL本体のほか、日本トランスオーシャン航空、ジェイエア、日本エアコミューターなどです。

2026年1月には成田=デリー線を新規開設、最新鋭機材エアバスA350-1000型機を羽田=パリ線を含む5路線12便で毎日運航するなど、国際線の拡大を進めています。

FSCはJALグループの「顔」となる事業だね!

また旅客以外にも、航空機を使って貨物や郵便を輸送する「貨物郵便」のサービスも提供しており、近年大きく成長している分野となっています。

2026年3月期の貨物郵便収入は次の表の通りです。

| 国際線貨物郵便収入 | 国内線貨物郵便収入 | |

|---|---|---|

| 2025年3月期 | 1,316億円 | 314億円 |

| 2026年3月期 | 1,562億円 | 334億円 |

| 前年比 | +18.7% | +6.4% |

特に国際線貨物郵便収入は前年比18.7%増と大きく成長しており、以下のような取り組みが奏功しています。

旅客以外の収益源を持っているのは強みになるワン!

ローコストキャリア(LCC)は、機内サービスを簡素化して低価格を実現した航空事業です。

JALは特徴の異なるLCC3社を傘下に持っています。

2026年3月期のLCC事業の業績は以下の通りです。

増収減益となっていますが、ZIPAIRは旺盛な渡航需要を受けて成田=バンコク・ソウル・ロサンゼルス・ホノルル線を増便しており、ネットワーク拡大が続いています。

2026年2月からは、アジアのエアラインとして初めてスペースX社の衛星インターネットサービス「Starlink」を搭載するなど、サービス面での差別化も進めています。

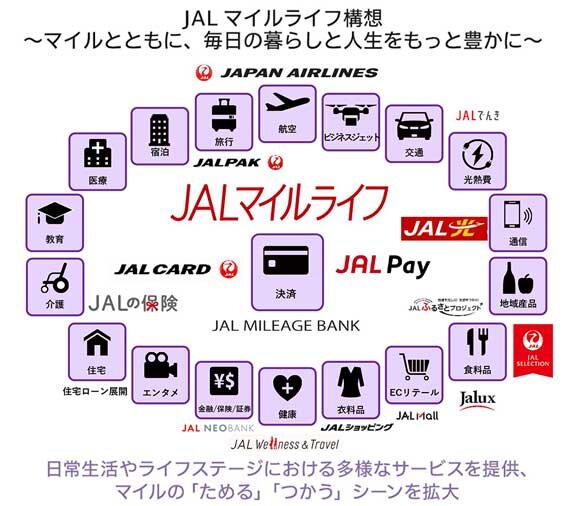

航空輸送以外の収益源を確立することを目指す「マイル・ライフ・インフラ」領域の中核をなす事業です。

決済の起点となるのが「JAL Pay」で、クレジットカードやキャッシュレス決済での日々の買い物・支払いでもマイルがたまるよう機能を拡充しています。

マイルの「ためる」「つかう」シーンを拡大する「JALマイルライフ構想」を進めているワン!

マイル発行数などが順調に増加し、業績はEBITが前期比+10.9%となる455億円となりました。

JALの業績推移は以下の通りです。

| 売上収益 | EBIT | 当期利益 | |

|---|---|---|---|

| 2024年3月期 | 1兆6,518億円 | 1,452億円 | 955億円 |

| 2025年3月期 | 1兆8,440億円 | 1,724億円 | 1,070億円 |

| 2026年3月期 | 2兆125億円 | 2,180億円 | 1,376億円 |

| 2027年3月期(予) | 2兆950億円 | 1,800億円 | 1,100億円 |

2026年3月期は売上収益・EBITが過去最高水準を更新しました。

EBITは「財務・法人所得税前利益」のことで、税引前利益から利息等の財務収支を除いたものだよ!

増収増益の背景には、インバウンド需要の継続と日本発ビジネス需要の回復があり、EBITマージンも9.4%→10.8%へ大きく改善しています。

一方で、2027年3月期は減益予想となっており、これが株価の上値を抑える要因となっています。

💡このパートの要約

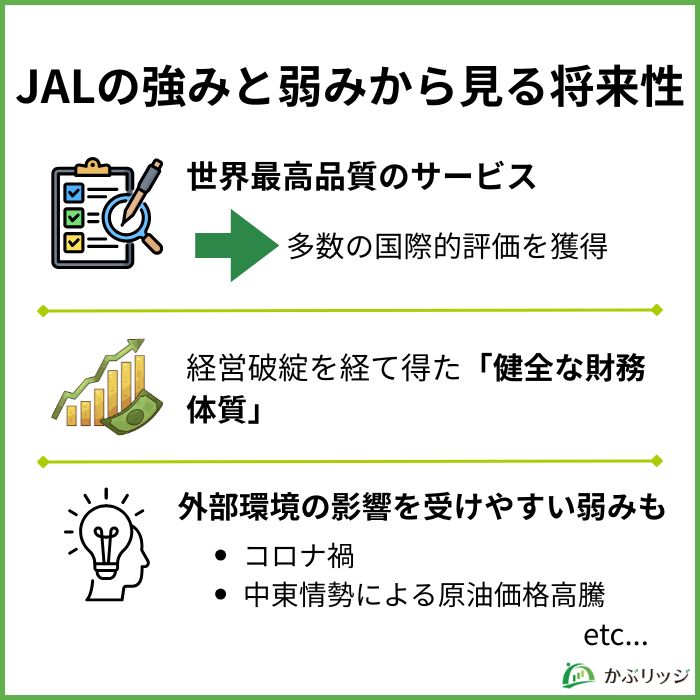

JALの強みの1つ目は、世界トップクラスのサービス品質です。

JALはサービス品質で多くの国際的な評価を獲得しています。

これらの評価は、顧客からの信頼を得ているブランド力の証です。

特にビジネスクラスやファーストクラスといった高単価の顧客層を獲得するうえで、サービス品質はLCCにはない大きな強みになります。

サービス品質の高さがファンの多さにつながっているね!

JALの強みの2つ目は、経営破綻を経て構築された健全な財務体質です。

JALは2010年に会社更生法を申請して経営破綻しましたが、その後の再建を通じて収益構造とコスト管理の徹底的な見直しが行われました。

2026年3月期末時点の財務状況は以下の通りです。

| 2025年3月期 | 2026年3月期 | |

|---|---|---|

| 資産合計 | 2兆7,949億円 | 3兆1,987億円 |

| 現金及び現金同等物 | 7,490億円 | 1兆101億円 |

| 資本合計 | 1兆166億円 | 1兆3,347億円 |

| 親会社所有者帰属持分比率 | 34.9% | 40.3% |

注目したいのは、現金及び現金同等物が1兆円を突破している点です。

自己資本比率も40.3%まで上昇しており、外部環境の変化に対応できる豊富な手元資金と財務余力を備えています。

コロナ禍のような危機が来ても耐えられる体力があるワン!

過去の経営破綻という苦い経験が、結果として現在の強固な財務体質につながっていると言えるでしょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

一方で、JALには外部環境の影響を受けやすいという弱みがあります。

JAL自身が決算短信で挙げているリスクは以下の通りです。

こうしたリスクは、JALが自らコントロールできない要因がほとんどです。

記憶に新しいコロナ禍では、世界的に航空需要が消失し、JALの業績にも甚大な影響を及ぼしました。

外部環境の悪化はJAL単独では防ぎきれないリスクなんだね…

JALは事業ポートフォリオを再構築し、マイル/金融・コマース事業など非航空事業の利益拡大を進めることで、こうしたリスクの軽減を図っています。

ただし、収益の大半が航空事業である現状では、外部環境への脆弱性は引き続きJALの構造的な弱みとして認識しておく必要があります。

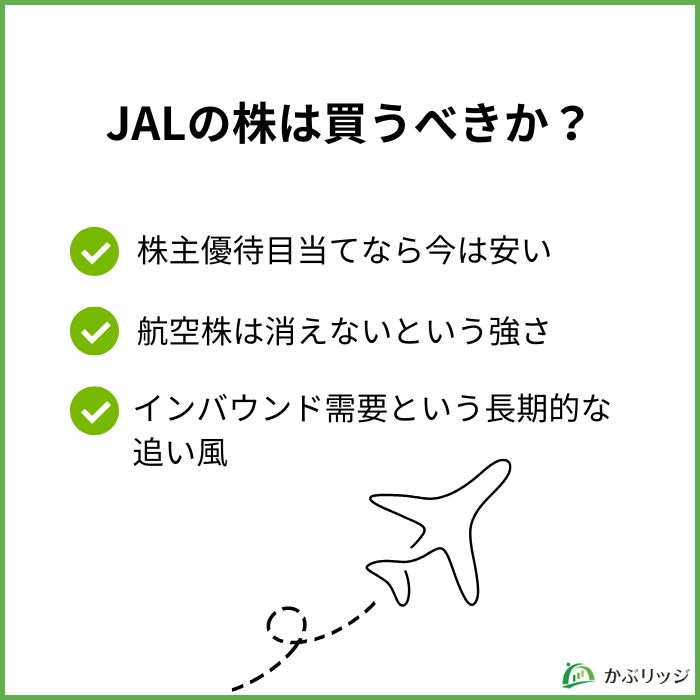

株価下落の理由・基本情報・強み弱みを踏まえて、JALの株は今買うべきかについて3つの視点から考えます。

JALは国内線の片道50%割引券(株主割引券)がもらえる人気の株主優待銘柄です。

2026年4月30日終値の2,454円は年初来安値圏にあり、株主優待狙いの投資家にとっては購入タイミングとして検討しやすい水準と言えます。

JALの株主優待については、以下の記事で詳しく解説していますので、併せてご覧ください。

現在の株価指標は次の通りです。

| 項目 | 数値 |

|---|---|

| 株価(2026/4/30終値) | 2,454円 |

| 最低投資金額(100株) | 約24.6万円 |

| PER(予想) | 9.4倍 |

| PBR | 0.94倍 |

| 配当利回り(予想) | 3.9% |

PBR1倍割れ・PER10倍未満・配当利回り3.9%という水準は、業績好調な企業としては割安水準と言えるでしょう。

株主優待をもらいながら割安に買えるのは魅力的だね!

※株主優待の内容や取得条件は変更される可能性があるため、購入前に必ずJAL公式の株主優待ページで最新情報をご確認ください。

JALを含む航空株が長期投資に向いている理由として、航空業界が消えない構造を持っている点が挙げられます。

航空株が消えない3つの理由

日本は四方を海に囲まれた島国で、海外との人やモノの行き来は航空輸送に大きく依存しています。

また、航空事業を始めるには多額の設備投資・専門人材・規制当局の認可が必要であり、新規参入は容易ではありません。

過去にコロナ禍など航空需要が大きく落ち込んだ場面でも、JALは政府支援や金融支援を受けながら事業を継続してきました。

社会に欠かせない事業だからこそ、長期で見れば回復力があるワン!

このように、航空業界はなくならない構造を持っているため、長期投資の対象としては安定感があると言えます。

3つ目の視点は、インバウンド需要という長期的な追い風です。

2026年3月期も国際線旅客は好調なインバウンド需要に支えられ、有償座席利用率は85.8%(前年比+1.9pt)まで上昇しました。

| 国際線有償旅客数 | 国際線旅客収入 | |

|---|---|---|

| 2025年3月期 | 758万人 | 6,963億円 |

| 2026年3月期 | 800万人 | 7,600億円 |

| 前年比 | +5.5% | +9.1% |

JALは「JALグループ経営ビジョン2035」で、国際路線事業の成長を最重要の柱と位置づけています。

2030年度のEBIT目標は3,000億円、2035年度のEBIT目標は3,500億円以上と、長期での成長シナリオを明確に打ち出しています。

たけぞう(専門家)

たけぞう(専門家)短期的には中東情勢や減益予想で軟調な展開が続きそうですが、インバウンド需要・経営ビジョン2035・健全な財務体質を踏まえると、長期保有を前提にした投資妙味は十分にあると言えるでしょう。

\最短即日で口座開設/

手数料0円で日本株投資が可能!

各種口座開設キャンペーンも実施中です。

JALの株価が下落している理由と今後の見通し、よく分かったよ!

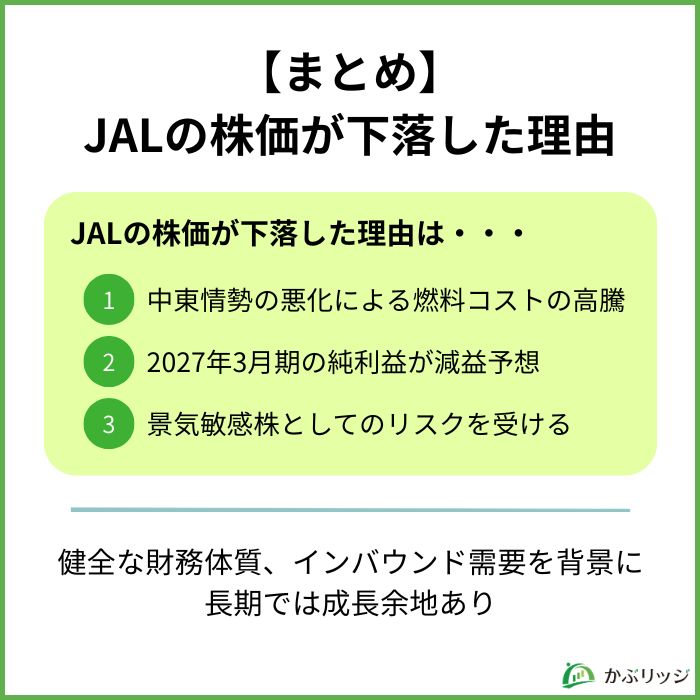

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

JAL(9201)の株価が下落した理由として、中東情勢が悪化し燃料価格が高騰したことや、27/3期に大幅な減益を見込んでいることが挙げられます。

一方で、過去最高益を更新する業績、健全な財務体質、株主優待、長期成長戦略「経営ビジョン2035」など、長期保有の妙味は十分にあります。

PBR1倍割れ・配当利回り3%台後半という水準は、株主優待や配当を重視する投資家にとって魅力的な水準と言えるでしょう。

短期の値動きより、長期目線での投資が向いている銘柄だワン!

かぶリッジでは、ANAについて分析した記事も公開していますので、ぜひご覧ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。