LINEでも情報をお届けします

LINEでも情報をお届けします

・ライオンの株価が下落したのはなぜ?

・ライオンの業績は?

・ライオンの株価の見通しは?

このようなお悩みを解決します。

かぶリッジの結論

ライオン(4912)はクリニカやシステマなどのハミガキ・ハブラシ、キレイキレイなどのハンドソープで知られる国内最大手の日用品メーカーです。

同社の株価は2019年ごろから下落傾向が続き、現在は1,600円前後で推移しています。

そのため、長期を見据えて購入を悩んでいる方もいるでしょう。

そこで今回は、ライオンの株価が下落した理由や、ライオン株の今後の見通しを、事業環境・内容を踏まえて分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

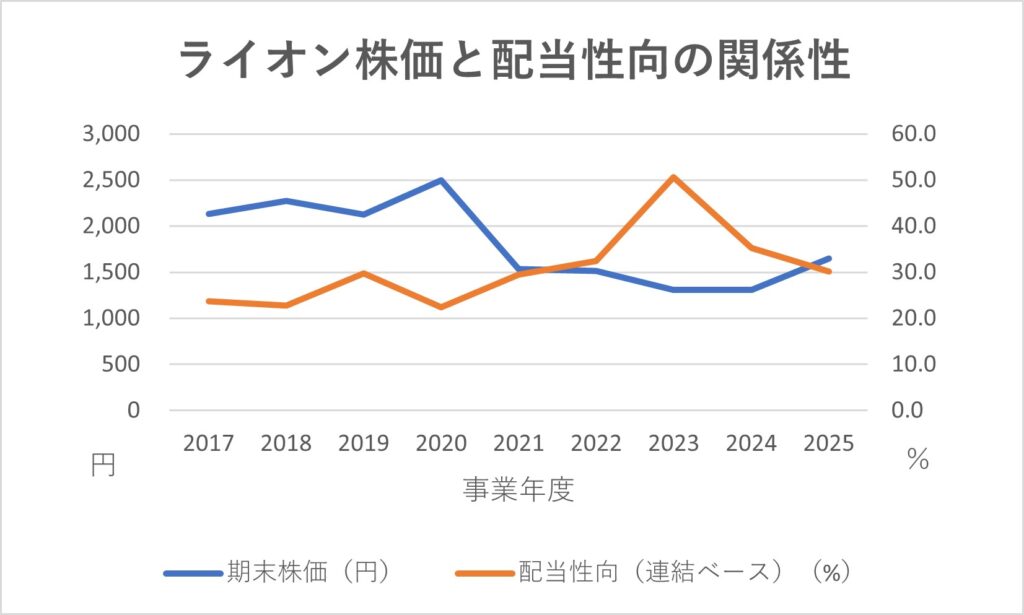

まずはライオンの株価推移を改めて見ていきましょう。

2019年以降下落傾向が続き、一度回復を見せるものの現在は軟調な展開となっています。

なぜ急落したんだろう?

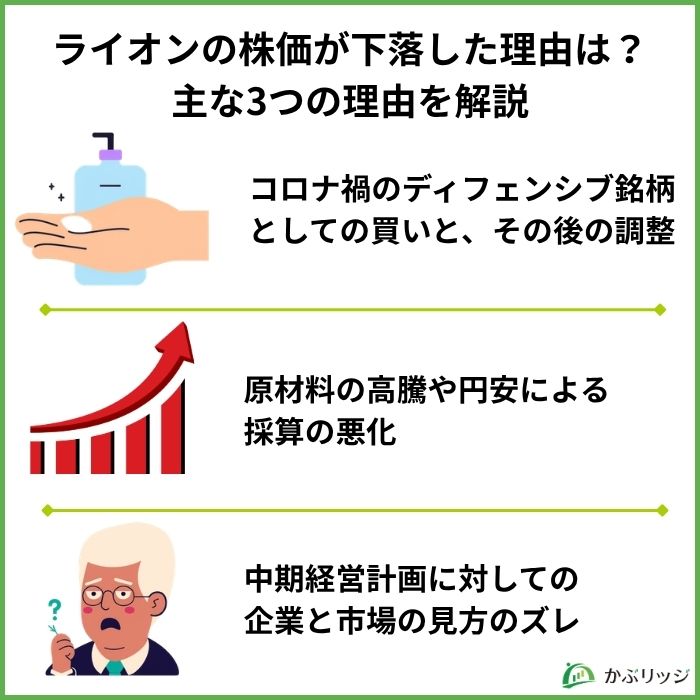

ここからは、ライオンの株価が下落した理由を3つご紹介します。

ライオンの株価が下落した理由の一つは、コロナ禍における衛生用品の特需をきっかけに買いを集めたものの、特需が一巡した後に大きく調整局面へ転じたことです。

特に「キレイキレイ」などのハンドソープ需要が急増し、新型コロナウイルスによる衛生関連特需を受けた2020年度の純利益は前年比+45%という好調ぶりを記録。

株価は上場来高値の2,800円まで上昇しました。

しかし、2021年以降はコロナ特需が剥落。

株価も下落傾向に転じ、2023年には1,300円台まで落ち込みました。

特需が終わると一気に反動が来るんだね…。

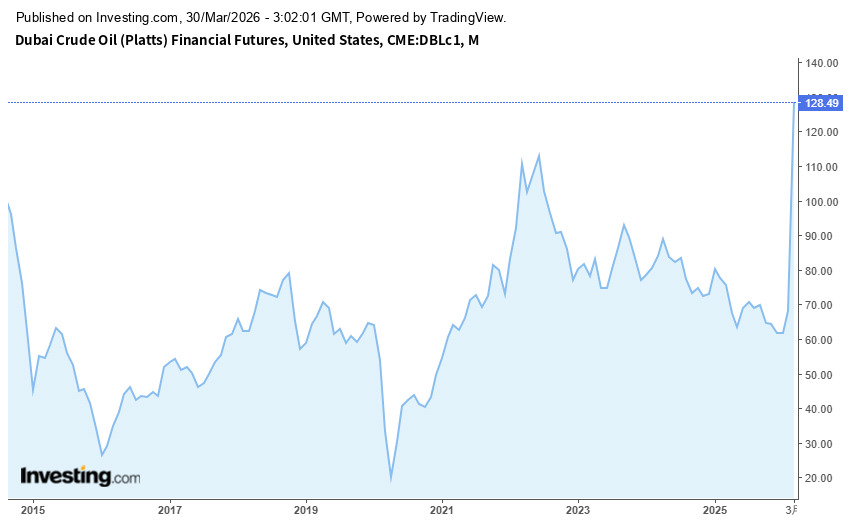

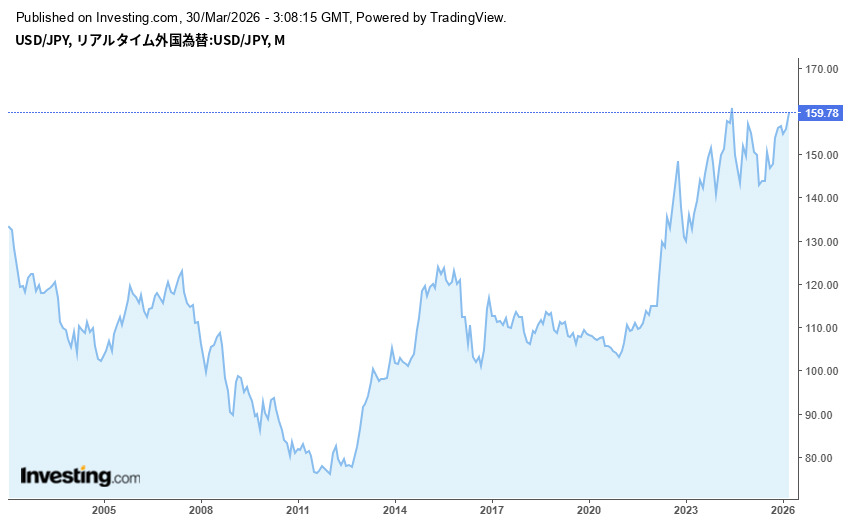

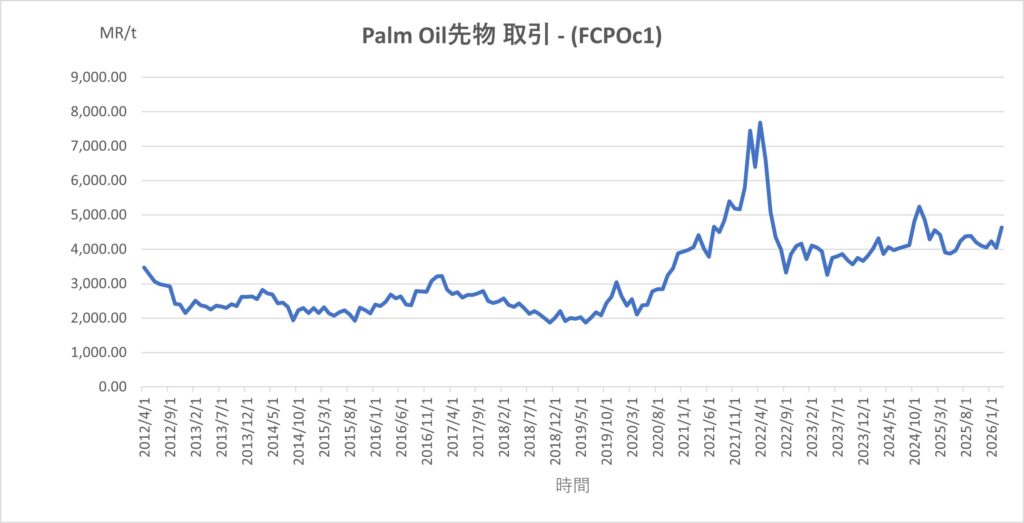

ライオンの株価が下落したもう一つの理由は、石油系原料やパーム油、界面活性剤などの原材料価格の高騰が収益を直撃したことに加え、円安の進行によって輸入コストがさらに増加したためです。

上記のように、2020年以降の原材料の価格水準は上昇していることが分かります。

また直近のドル円相場は1ドル160円を超す場面もあり、中東情勢の悪化による原油高・ドル高も重なり、コスト面での苦境が続いています。

ドバイ原油先物価格推移

ドル/円為替レート推移

一方で以下は同社の2026年度の原材料価格の見通しですが、米国によるイラン攻撃前の情報であるため、2026年度も原材料相場の影響を受ける可能性は大いにあります。

| 原料価格の前提 | 2026年 想定 | 2025年 実績 |

|---|---|---|

| ドバイ原油 | 70 ($/BBL) | 69.6 ($/BBL) |

| 国産ナフサ | 66,000 (円/KL) | 65,021 (円/KL) |

| 粗パーム油 | 4,400 (RM/t) | 4,285 (RM/t) |

| 為替の前提 | 2026年 想定 | 2025年 実績 |

| 米ドル | 155円 | 149.8円 |

| タイバーツ | 4.7円 | 4.6円 |

原材料と為替のダブルパンチは厳しいね!?

ライオンの株価が下落した理由として、2022年に発表した中期経営計画が、収益性の改善ではなく規模拡大を優先する内容だったため、投資家の理解を得られなかったことも挙げられます。

2024年12月期の事業目標として、売上高4,200億円・EBITDA520億円を掲げた一方、売上高事業利益率は21年度の8.4%から7.6%へ、ROEも9.8%から9.0%へと引き下げ、海外投資をする計画を打ち出しました。

当時の市場からは「もう少し収益性の改善の方向性を示すべき」「事業利益率やROEが低下する計画で積極的な投資姿勢はとりがたい」との指摘が多く挙がったのです。

投資家の理解を十分に得られなかったんだね…。

| 2024年度 実績/計画比 | 実績 | 中期経営計画 | 達成率 |

|---|---|---|---|

| 売上高 | 4,129.4億円 | 4,200億円 | 98.3% |

| EBITDA | 451.5億円 | 520億円 | 86.8% |

| 事業利益 | 263.3億円 | 320億円 | 82.2% |

| ROIC | 5.8% | 7.5% | △1.7% |

| ROE | 7.4% | 9.5% | △2.1% |

結果として、投資で一定の成果を上げることはできPERは改善されたものの、株価の上昇にはつながりませんでした。

投資家との対話に苦戦したのかな?

💡このパートの要約

ここではライオンの基本情報を、事業内容・業績・配当政策の観点からまとめます。

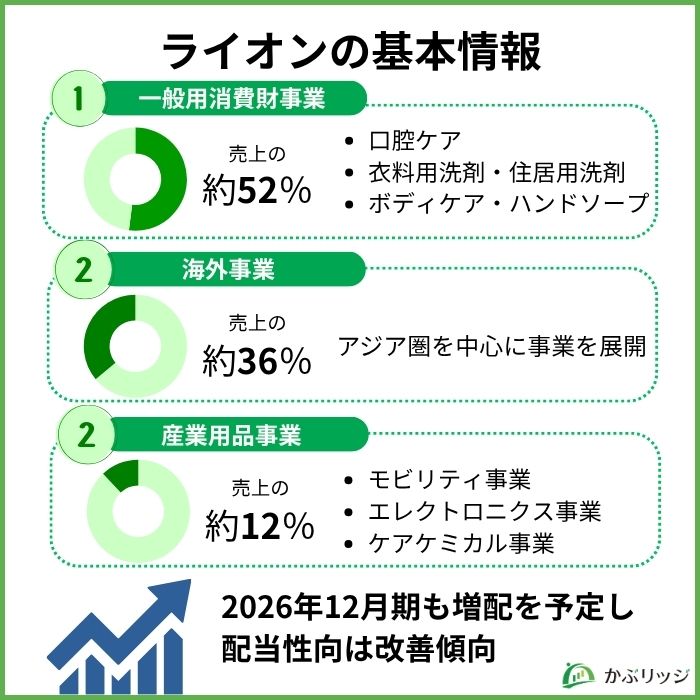

ライオンは、口腔ケア・衣料洗剤・住居用洗剤・ボディケアなどの日用品製造・販売を行っている会社です。

主に以下3つのセグメントを展開しています。

一般用消費財事業

産業用品事業

海外事業

一般用消費財事業は国内の収益の柱で、5つの分野に分かれています。

各分野で、クリニカ・システマ・キレイキレイ・ルック・ソフランといったヒットブランドを多数保有している点が大きな強みです。

オーラルケアでは国内トップシェアを誇り、衣料洗剤や住居用洗剤、ボディケアなど、日常生活に密着した幅広い製品カテゴリをカバーしています。

見たことある製品も多いね!

ライオンの産業用品事業では、子会社のライオン・スペシャリティ・ケミカルズ(LSC)が化学薬品・工業用薬品・界面活性剤などの製造・販売を担っています。

主な事業領域は以下の3つです。

同社はこれらの事業開発を通じて、電気自動車・半導体需要や環境対応(SDGs・循環型社会)に貢献する高機能素材の開発を進めています。

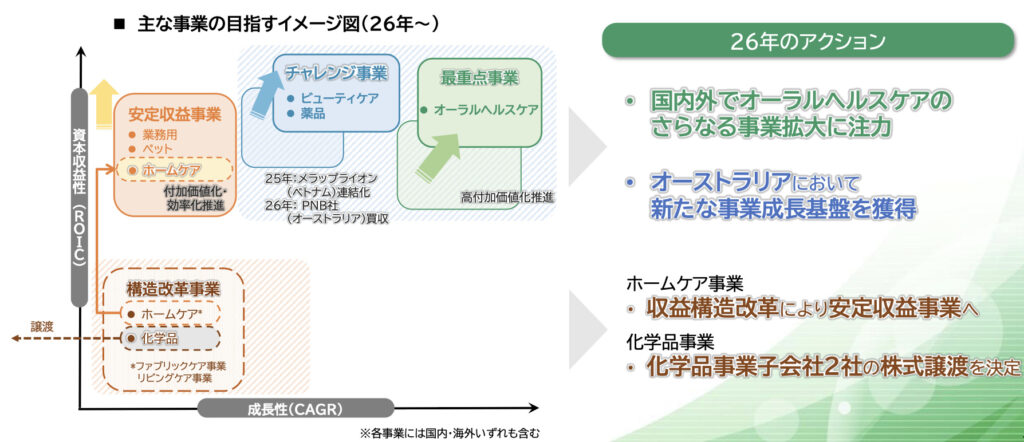

一方で同社は構造改革を目指しており、2025年度に化学品事業子会社2社の株式譲渡を決定しました。

2026年6月末に、ライオン・スペシャリティ・ケミカルズ株式会社 (LSC)とPT.IPPOSHA INDONESIA (LSCの子会社)を譲渡することを予定しています。

今後こうした再編を通じて、重点領域への経営資源の配分を強化し、育成に集中する方針です。

事業を再編して選択と集中を加速させているんだね!

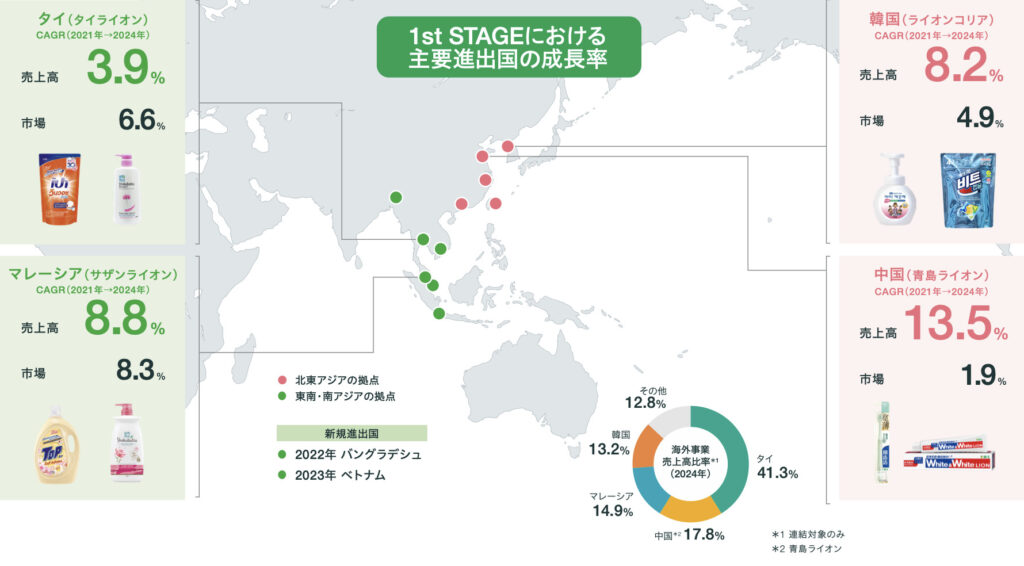

ライオンは、タイ・韓国・マレーシア・中国・シンガポールなどアジア各国で日用品の製造・販売を行っています。

特に中期経営計画の1st STAGE(2022年-2024年)においては、主要進出国で売上を拡大し、特に中国、韓国、マレーシアでは、市場の成長率を上回る成長を遂げました。

また海外展開にも積極的で、2026年1月にはオーストラリアでスキンケアやヘアケアを手掛けるPNBコンソリデイティッドを買収するなど、M&Aによる市場拡大を進めています。

アジアだけでなくオセアニアにも進出しているんだね!

続いてライオンの最新の業績を見ていきましょう。

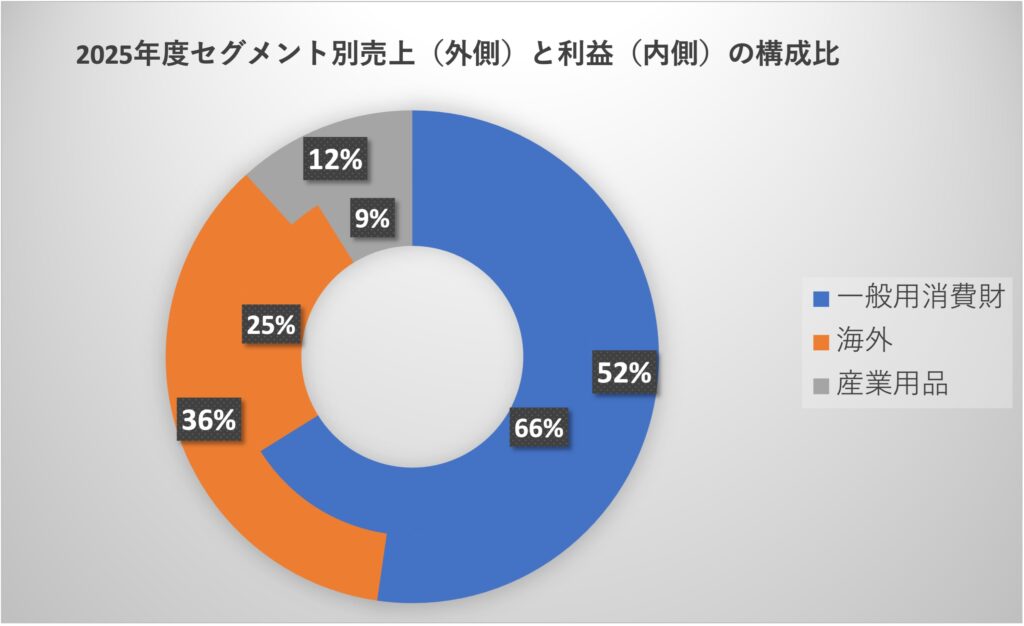

同社の売上の半数以上を一般消費財が占めています。

一方で、海外事業売上高は直近5年で1.5倍以上になっており、中期経営計画における注力分野の1つです。

今後の動向に目が離せないワン!

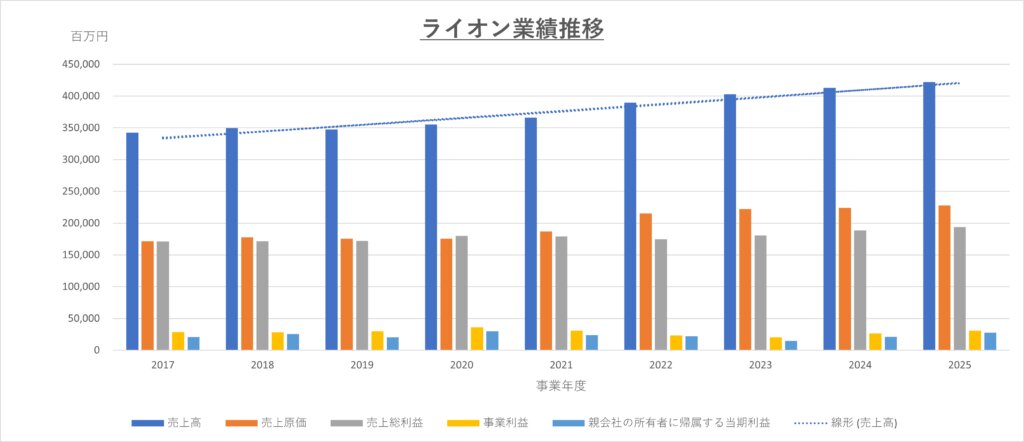

2025年12月期の通期業績は、売上高4,220億9,200万円(前期比2.2%増)、営業利益363億6,800万円(同28.1%増)と増収増益となりました。

またグラフのように直近の売上は右肩上がりではあるものの、コロナ以降一時的に利益率が落ち込んんでいました。現在は回復傾向にあり、今後の動向に目が離せません。

| 決算期 | 営業利益率 | ROE |

|---|---|---|

| 2025年12月期 | 8.6% | 9.0% |

| 2024年12月期 | 6.9% | 7.4% |

| 2023年12月期 | 5.1% | 5.4% |

| 2022年12月期 | 7.4% | 8.5% |

| 2021年12月期 | 8.5% | 9.8% |

中期経営計画「Vision 2030」の動向に注目だね!

過去の配当金の推移をまとめると、以下の表の通りです。

| 1株あたり配当金 | 配当利回り | |

|---|---|---|

| 2017年12月期 | 17円 | 0.79% |

| 2018年12月期 | 20円 | 0.88% |

| 2019年12月期 | 21円 | 0.98% |

| 2020年12月期 | 23円 | 0.92% |

| 2021年12月期 | 24円 | 1.56% |

| 2022年12月期 | 25円 | 1.65% |

| 2023年12月期 | 26円 | 1.98% |

| 2024年12月期 | 27円 | 2.06% |

| 2025年12月期 | 30円 | 1.81% |

| 2026年12月期 | 34円 | 1.98%(※) |

2026年12月期は、前期比4円増の年間34円への増配を予定しています。(配当性向37.6%を見込む)

株主還元への姿勢が強まっており、増配の動きは投資家にとってポジティブなシグナルといえます。

株価が下がってきた分、配当利回りが上がってきたね!

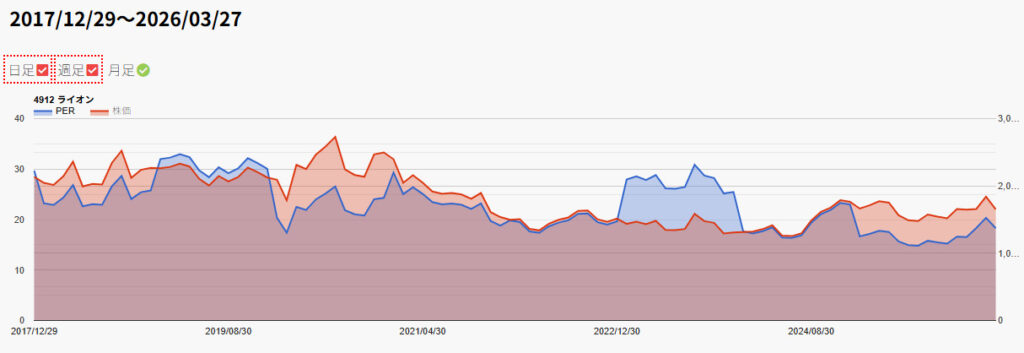

同社の株価は以下のように営業利益に概ね連動しています。

よって今後業績が上方修正されると、株価も上がる可能性があります。

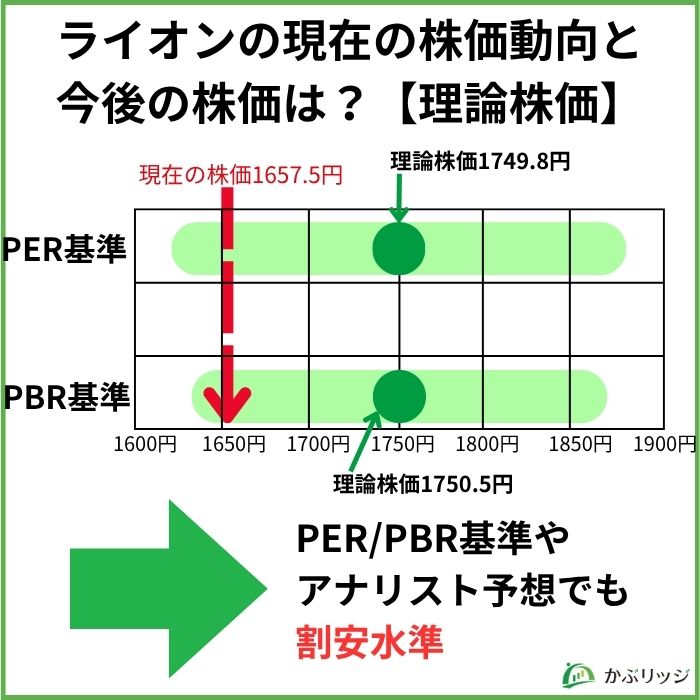

次にPERやPBR基準による理論株価を見てみましょう。

| 75日平均PER基準 | 75日平均PBR基準 | |

|---|---|---|

| 理論株価 | 1749.8円(+92.3円) | 1750.5円(+93円) |

| 上値目途 (各指標+2σ水準) | 1878.8円(+221.3円) | 1861.8円(+204.3円) |

| 上値目途 (各指標+1σ水準) | 1814.3円(+156.8円) | 1806.1円(+148.6円) |

| 下値目途 (各指標-1σ水準) | 1685.3円(+27.8円) | 1694.8円(+37.3円) |

| 下値目途 (各指標-2σ水準) | 1620.8円(-36.7円) | 1639.1円(-18.4円) |

上記のように75日平均PER/PBRから算定した株価に対して概ね上・下値目途の中で納まっているものの、下値目途に下支えされており、割安水準であり、上昇余地があると言えます。

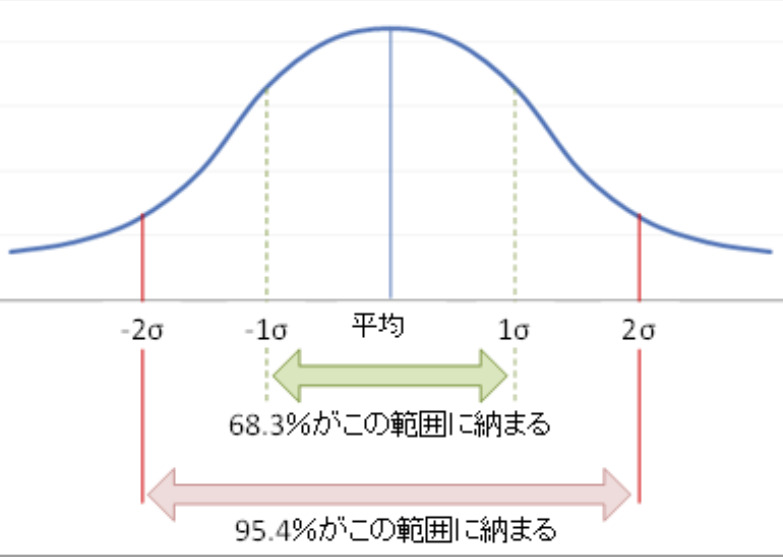

σは、データの分布の度合を示す数値である標準偏差を指します。 平均値(75日平均PER/PBR)から標準偏差だけ離れていれば1σ、標準偏差の2倍離れていれば2σとなります。

分布のしかたが正規分布である場合、全体の68.3%が平均±1σの範囲に収まり、 95.4%が平均±2σの範囲に収まるとされています。

つまりほとんどの場合この範囲内で株価が推移する可能性が高く、中長期的な株価を見通す指標となります。

現在の株価水準(1,600円前後)に対して、証券会社の目標株価は上回る水準に設定されています。

大和証券は目標株価を2,200円、SMBC日興は2,250円と設定しており、アナリストの評価では現状の株価に上昇余地があるとの見方が優勢です。

アナリストも割安と見ているんだね!

💡このパートの要約

ライオンの株価は今後どうなっていくのでしょうか。

以下では、事業戦略・環境などに注目してライオンの将来性を見ていきます。

2026年12月期予想では前期比9.4%の最終減益(当期利益250億円)を見込んでおり、短期的には収益の復調傾向が見られそうです。

その中でも中期経営計画の2nd Stageの2年目となる2026年12月期では、外部環境に対応した新たな戦略の展開を見込んでいます。

ですが足元の中東情勢の見通しの不透明感や原材料価格や為替動向、アジア市場での競争激化など、外部環境の変化に引き続き注意が必要です。

短期では慎重に、長期では成長に期待というスタンスが必要だね!

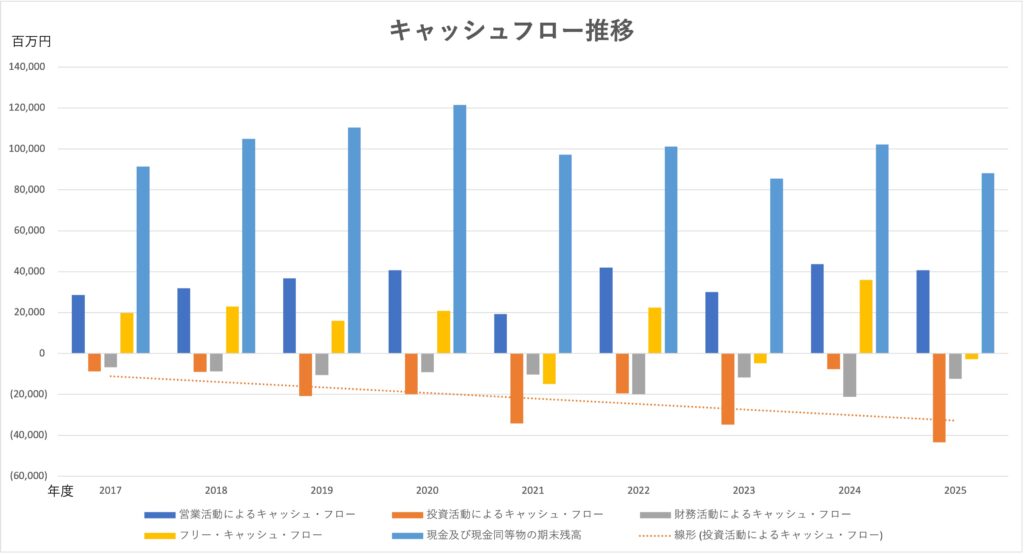

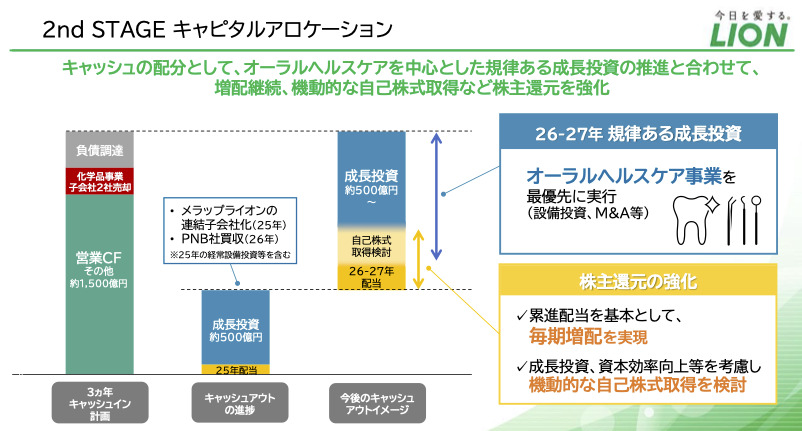

ライオンは2025〜27年の3年間で、M&Aや設備投資などの成長投資に約900億円を投じる方針を打ち出しています。

上記のように近年、「投資活動による現金支出」(図のオレンジの近似線と棒グラフ参照)が増加しており、積極的な設備投資や買収を行っています。

2025年4月にはベトナムのメラップライオンを完全子会社化し、2026年1月にはオーストラリアの日用品会社PNBコンソリデイティッドを買収しました。

一方で事業の選択と集中も進めており、調理用品ブランド「リード」を旭化成ホームプロダクツに売却したほか、化学事業子会社2社の株式を投資ファンドに譲渡することも発表しています。

攻めの買収と守りの売却を同時に進めているんだね!

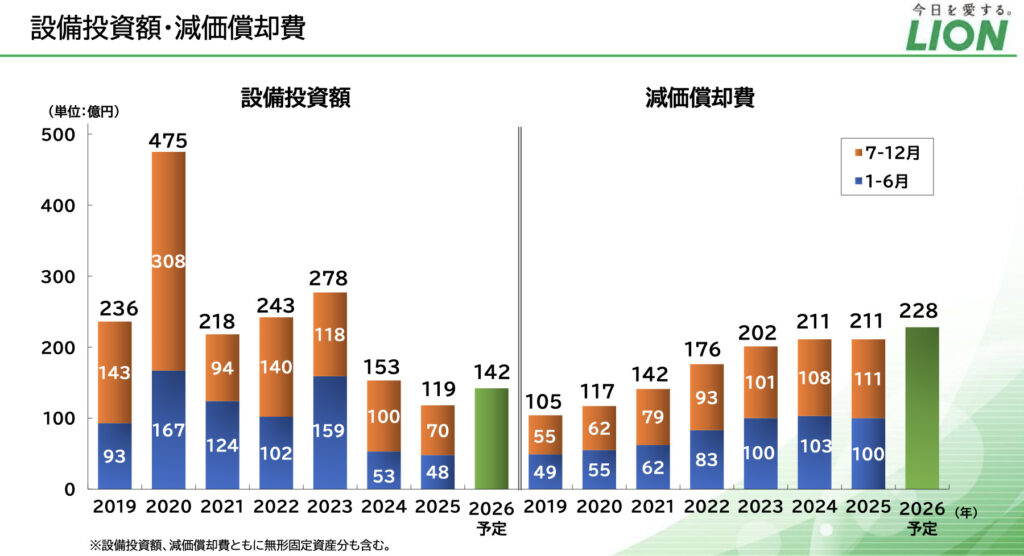

同社は研究開発に積極的に現預金を投じて、次々と新しい製品を販売しています。

特にコロナ禍での収益性の改善によるキャッシュフローの改善により多額の設備投資を実施してきました。

2025年9月には口の中から表情筋にアプローチする美顔器「inquto」を発売し、社内計画の4倍の売上を達成しました。

また、AWSジャパンと協力した生産現場のDX・生成AIモデル開発を進めるほか、2026年3月にはすすぎ0回・洗濯15分で完了する衣料用洗剤「NANOX one 抗菌×時短」を発売し環境に優しい製品も販売しています。

さらに、FABRIC TOKYOと共同で家庭用洗濯機の「標準コース」で洗えるスーツ「SPEED WASH ONE」を開発するなど、異業種との協業による新市場の開拓も積極的に進めています。

美容器具やスーツとのコラボなど、日用品の枠を超えた展開が面白いね!

ライオンの株価が下落した理由がよく分かったよ!

かぶリッジの結論

ライオンは、コロナ禍の衛生用品特需が剥落したことや、原材料高騰・円安によるコスト増、中期経営計画への市場の失望によって株価が下落したことが分かりました。

しかし、構造改革の成果が出始め、増収増益への回復基調が鮮明になっています。M&Aによる海外展開の加速や新技術・新商品の投入によって、業績のさらなる回復が期待できるでしょう。

また、製品の特性上、生活必需品としての安定した需要を背景に、長期的視点を持って見守ることが重要です。

今後の株価に注目だね!

かぶリッジでは、この他にも日本の優良銘柄について解説した記事を掲載しているので、ぜひあわせてご覧ください!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。