LINEでも情報をお届けします

LINEでも情報をお届けします

・ユーザーローカルってどんな会社?

・AI関連銘柄として注目されているけど、将来性はどうなの?

・18期連続増収増益って本当?

このようなお悩みを解決します。

かぶリッジの結論:将来性あり

ユーザーローカルは、「ビッグデータ×人工知能で世界を進化させる」という経営理念のもと、AI・ビッグデータを活用したSaaS型クラウドサービスを提供する企業です。

2026年6月期第1四半期は、売上高12億6,700万円(前年同期比18.8%増)、営業利益6億1,600万円(同22.3%増)と増収増益を達成しました。

特に注目すべきは、営業利益率48.6%という驚異的な収益性と、18期連続増収増益という確かな実績です。

そこで今回は、ユーザーローカルの将来性について、事業内容や業績、強みの観点から詳しく解説します。

「AIブーム」の期待感だけでなく、圧倒的な実績を伴っている銘柄だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

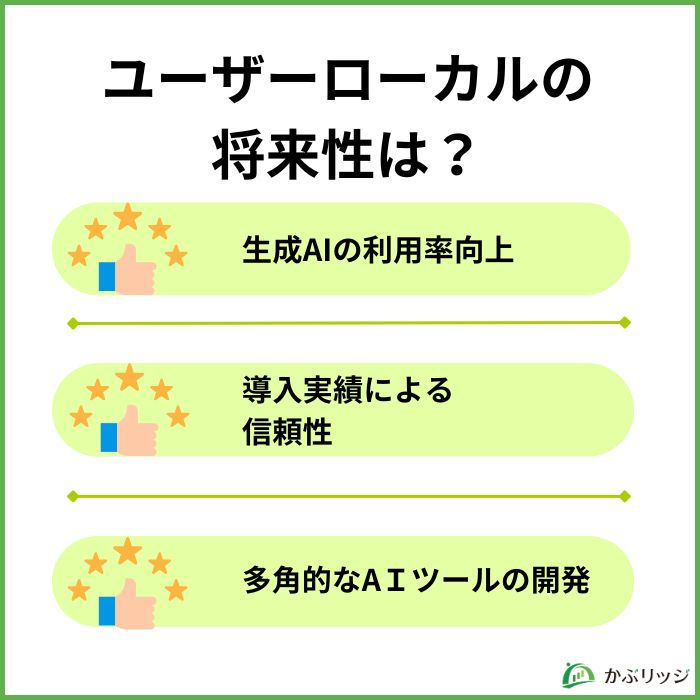

ユーザーローカルの将来性が高いと考えられる理由は、以下の3つです。

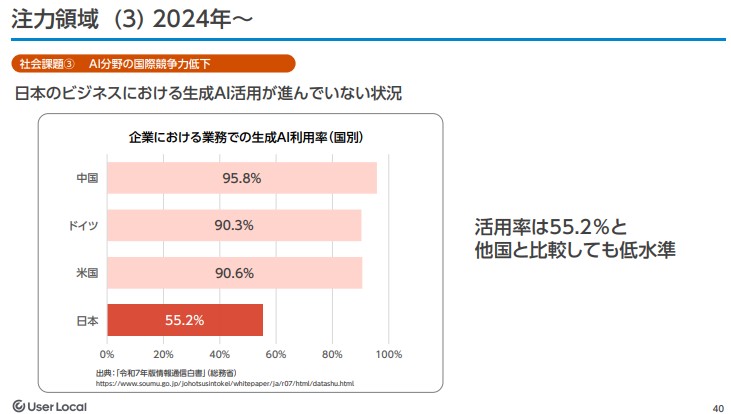

ユーザーローカルの成長を加速させているのが、日本における生成AI市場の拡大です。

日本の生成AI利用率は55.2%と、米国(90.6%)や中国(95.8%)と比較するとまだ低い水準にあります。

裏を返せば、日本市場には「まだ4割以上の開拓余地(伸びしろ)」があるんだね!

さらに、労働人口は2040年に1,100万人不足すると予測されており、業務自動化ニーズは不可逆的に高まっています。

生成AI市場の追い風

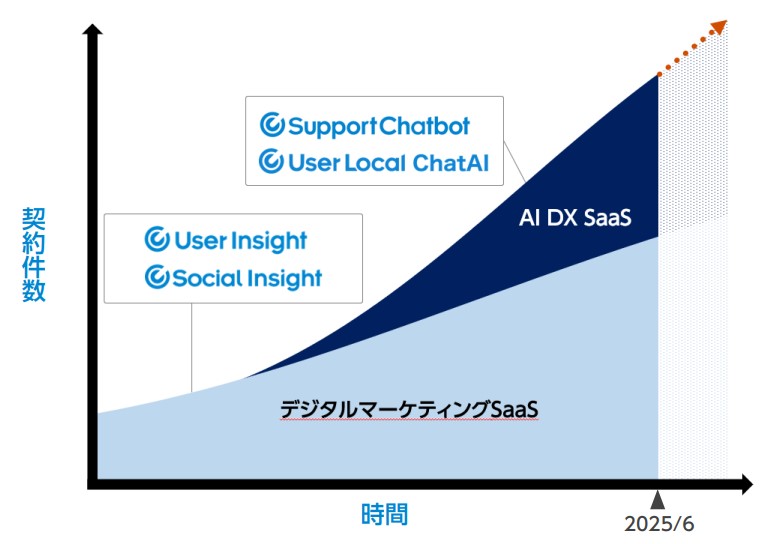

このような市場環境の中、同社が前期に有償提供を開始した「User Local ChatAI」は、利用社数が着実に増加し、好調な立ち上がりを見せています。

ChatAIの最大の特徴は、最新のLLM(GPT-4o、Claude 3.5 Sonnet、Google Geminiなど)に即座に対応し、モデルを切り替えて使えるプラットフォームとしての価値を提供している点です。

ChatAIの強み

生成AI市場の拡大は、同社にとって大きな追い風だワン!

ユーザーローカルの最大の強みの一つが、官公庁や大企業への圧倒的な導入実績です。

セキュリティ要件が厳しい官公庁や金融機関での採用実績が多数あり、これが同社の技術力と信頼性を証明しています。

主な導入企業・組織

首相官邸や各省庁で採用されているって、すごい信頼性だね!

これらの導入実績は、セキュリティ、信頼性、機能性の三拍子が揃っていることを示しています。

特に官公庁では、情報漏洩リスクを極めて重視するため、採用までのハードルが非常に高いのです。

その厳しい審査を通過している事実は、同社のサービスが技術的にも運用面でも高い水準にあることの証明と言えるでしょう。

ユーザーローカルの強みは、単一のサービスに依存せず、多角的にAIツールを展開している点にあります。

全従業員の約7割がエンジニア職であり、その多くがAI開発に携わっているため、ツール開発のスピードが極めて速いのが特徴です。

開発済みのAIツール例

チャットボットだけじゃなく、色々なAIツールを開発しているんだね!

このように、業務のあらゆる場面で使えるAIツールを展開することで、顧客の様々なニーズに対応できる体制を構築しています。

また、これらのツールは既存のサービスと組み合わせて提供することで、アップセル(上位プランへの移行)やクロスセル(別サービスの追加契約)の機会も創出しています。

💡このパートの要約

ここでは、ユーザーローカルの事業内容と業績について詳しく見ていきます。

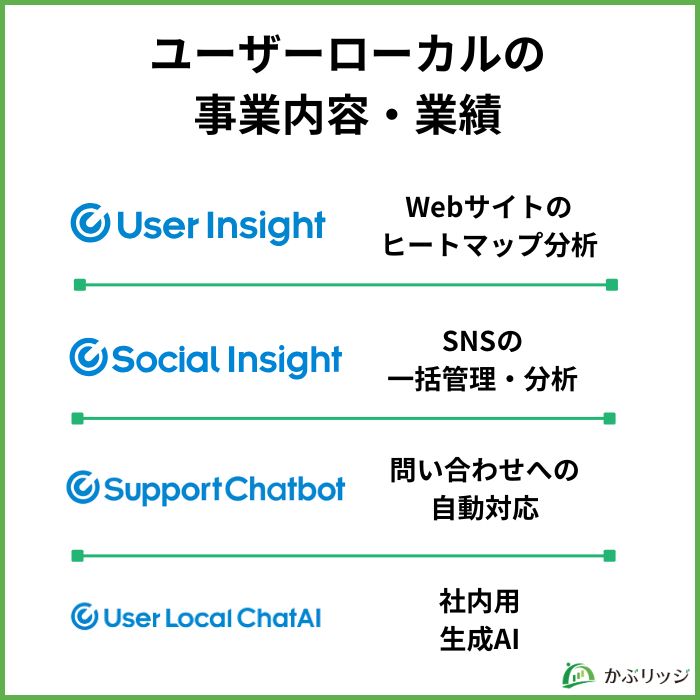

ユーザーローカルは、データクラウド事業を単一セグメントとして展開しており、SaaS(Software as a Service)型のサブスクリプションモデルでサービスを提供しています。

クラウド経由でソフトウェアを提供し、月額課金で収益を得るビジネスモデル。

ストック型の特性により、一度契約すると継続的に売上が立つため、収益が安定して積み上がります。

主力サービスは以下の4つです。

Webサイトの「ヒートマップ」分析サービスです。

サイト訪問者がどこを見ているか、どこをクリックしているかを可視化し、Webサイトの改善施策を支援します。

User Insightの主な機能

SNSアカウントの一括管理・分析サービスです。

X(旧Twitter)、Instagram等の複数SNSを一元管理し、効果的なSNS運用を支援します。

Social Insightの主な機能

独自AIによる自動応答サービスです。

顧客からの問い合わせに自動で回答し、回答作成期間を半分以下に短縮できます。

Support Chatbotの特徴

セキュアな環境で使える法人向け生成AIです。

複数の最新LLM(GPT-4o、Claude 3.5 Sonnet、Google Geminiなど)を自由に切り替えて使用でき、社内ドキュメント検索(RAG)機能も搭載しています。

ChatAIの特徴

すべてSaaS型のサブスクリプションモデルで提供されているんだね!

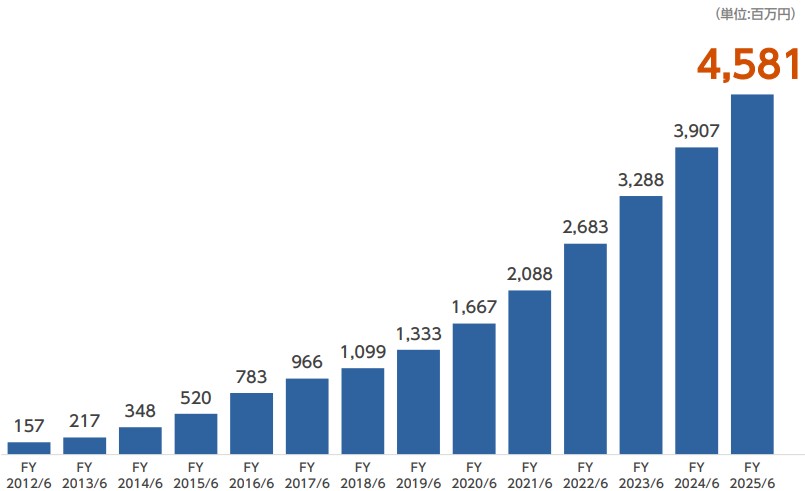

ユーザーローカルの最も注目すべき点は、18期連続増収増益という確かな実績です。

これは、一時的なブームではなく、持続的な成長力を持つ企業であることを示しています。

2026年6月期 第1四半期の業績

売上の伸び以上に利益が伸びており、収益性がさらに向上しているワン!

特に注目すべきは、売上高の伸び率(18.8%)を上回る利益の伸び率(22.3%)です。

これは、営業効率が改善していることを示しており、SaaS型ビジネスモデルの優位性が発揮されている証拠と言えます。

増収増益の要因

2026年6月期の通期業績予想

通期予想も18期連続の増収増益を計画しており、堅調な業績推移が期待されます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

ユーザーローカルの持続的な成長を支える強みは、以下の3つです。

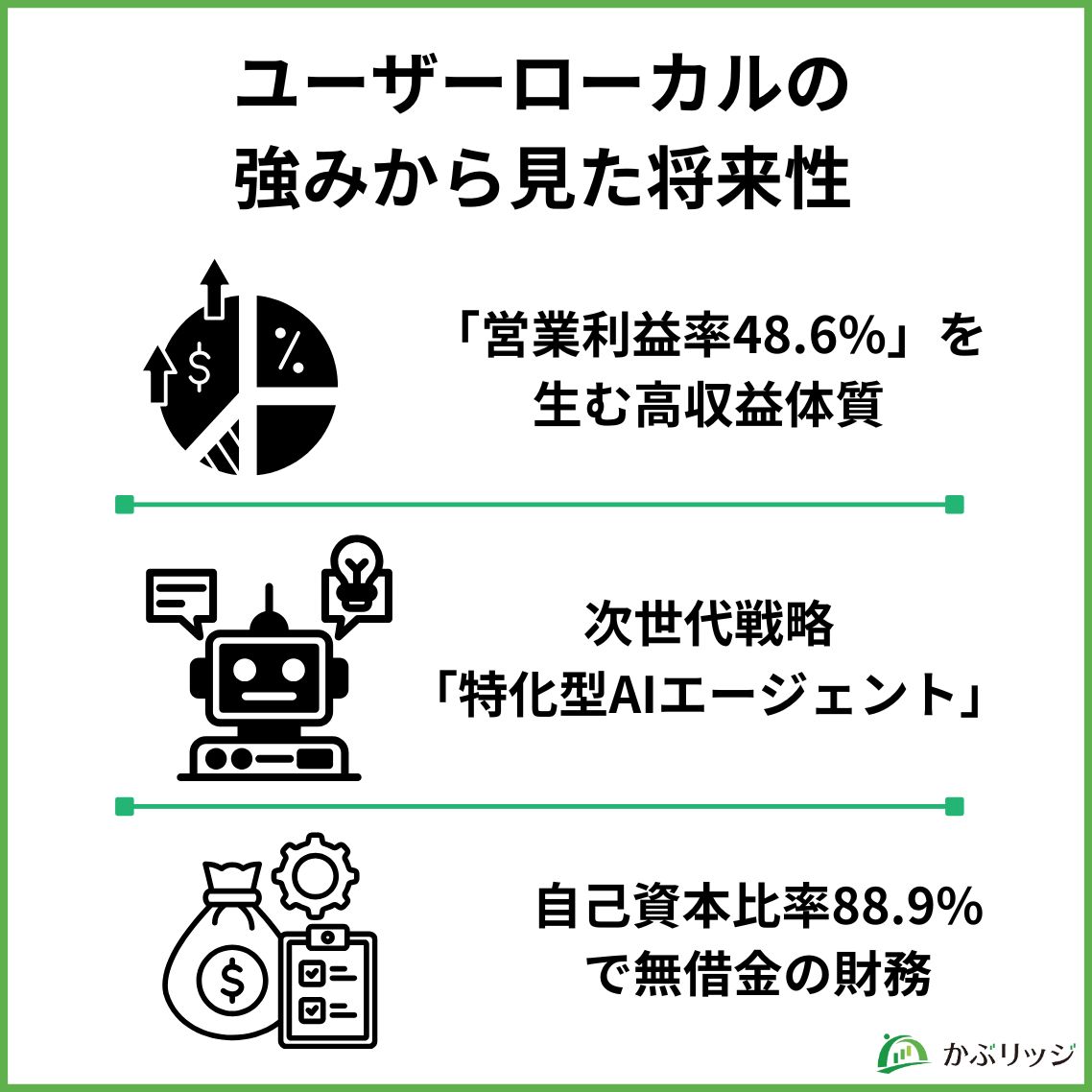

ユーザーローカルの最大の強みは、営業利益率48.6%という驚異的な高収益体質です。

2026年6月期第1四半期の営業利益率は48.6%に達しており、これは上場企業の中でも極めて高い水準です。

営業利益率48.6%ってすごい数値だね!

高収益体質の理由

さらに注目すべきは、既存サービスが生み出す潤沢なキャッシュを成長分野(AI)へ投資してもなお、40%後半の利益率を維持できている点です。

これは、「稼ぐ力」と「投資する力」の好循環が機能していることを示しています。

ユーザーローカルの成長の秘訣は、「稼ぐ力」と「投資する力」の好循環にあります。

このサイクルにより、複利的な成長を実現しています。

ユーザーローカルは、次世代の成長戦略として「特化型AIエージェント」の開発に注力しています。

これは、現状の「チャットボット(人が質問してAIが答える)」から進化し「AIが自律的にタスクを計画・実行する」フェーズへの移行を意味します。

AIエージェント構想の例

特定の業務を丸投げできるAIツールの開発に注力しているんだね!

この次世代戦略により、企業の業務効率化をさらに深化させ、新たな収益源の獲得を目指しています。

ユーザーローカルの財務基盤の強さは、自己資本比率88.9%、無借金経営という数字に表れています。

一般的な優良企業の自己資本比率の目安は50%以上と言われていますが、同社はその遥か上を行く88.9%を誇ります。

財務健全性の特徴

金利上昇局面でも影響を受けない、強固な財務基盤だね!

この強固な財務基盤により、以下のような戦略的投資をいつでも即断できる状態にあります。

投資余力の活用先

特に、AI分野では優秀な人材の獲得競争が激化しており、潤沢な資金を持つことが大きなアドバンテージとなります。

また、株主還元の強化にも積極的です。

株主還元の方針

従来は期末一括配当のみでしたが、今期(2026年6月期)より中間配当を実施する予定です。

これは、企業のキャッシュフローに対する自信の表れと言えるでしょう。

株主還元の強化も、財務の健全性があってこそだワン!

最後に、ユーザーローカルの将来性についてまとめます。

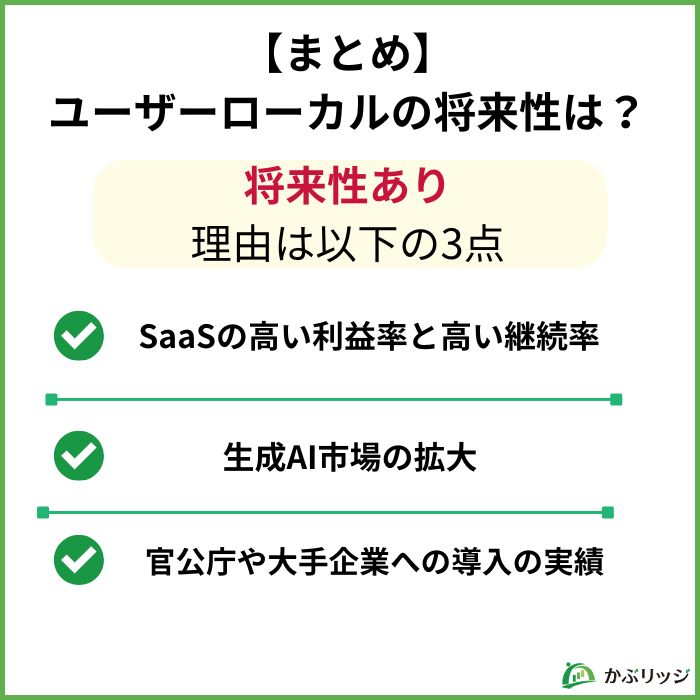

かぶリッジの結論:将来性あり

ユーザーローカルの将来性は、SaaSの高い利益率と高い継続率、生成AI市場の拡大、官公庁への導入実績という3つの要素により支えられています。

既存事業で稼いだ利益を、次のAI事業へ投資してさらに稼ぐ「複利的な成長サイクル」に入っているね!

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

特に注目すべきは、既存事業で稼いだ利益を成長分野へ投資する「複利的な成長サイクル」です。

創業以来の主力製品「User Insight」や「Social Insight」がストック型ビジネスとして安定的にキャッシュを創出し、そのキャッシュをAIエンジニアの採用やGPUサーバー等のインフラ、生成AIの研究開発に再投資しています。

その結果、Support ChatbotやChatAIといった次なる柱が育ち、さらに大きなキャッシュを生み出すという好循環が実現しています。

💡投資判断のポイント

2026年6月期通期の業績予想は、売上高52億8,400万円(前期比15.3%増)、営業利益22億700万円(前期比12.0%増)と18期連続の増収増益を見込んでいます。

ユーザーローカルは、SaaSの高い利益率と高い継続率、生成AI市場の拡大、官公庁への導入実績という3つの強みを武器に、さらなる成長を目指していると言えるでしょう。

AI・ビッグデータ分野は今後も成長が期待される市場であり、同社は高い収益性と強固な財務基盤を武器に、複利的な成長サイクルでさらなる飛躍を目指している企業です。

「実績」を伴ったAI関連銘柄として、長期的な成長に期待だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。