LINEでも情報をお届けします

LINEでも情報をお届けします

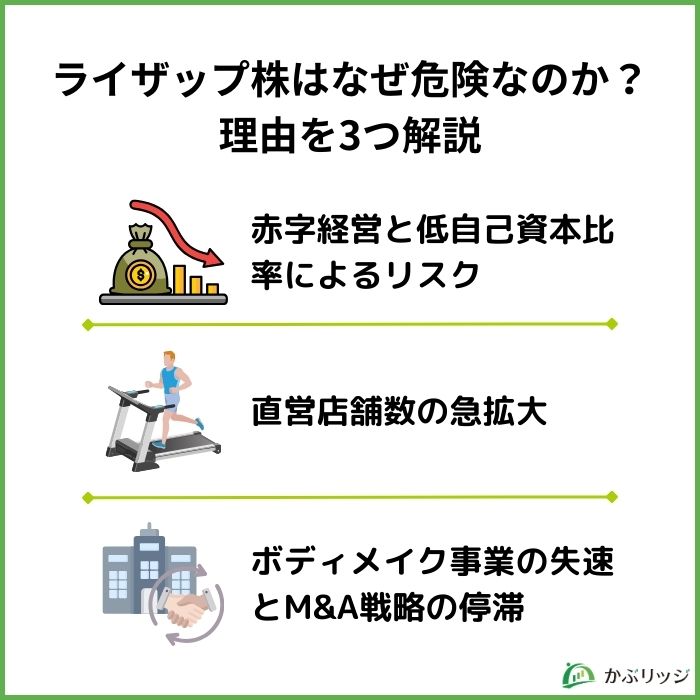

ライザップの株は危険って本当?

将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

ライザップグループは、フィットネス事業を中心に多岐にわたるビジネスを展開している企業です。

特に、フィットネスジム「チョコザップ」の普及により、近年の急成長や知名度の高さからライザップ株に注目している方も少なくないでしょう。

しかし、ライザップの株は危険と言われることがあります。

そこで今回は、ライザップの株が危険と言われる理由やライザップの今後の将来性や業績についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

ライザップはかつて急成長を遂げたものの、一年以上もの間、下落傾向が続いています。

2024年3月5日に579円となりましたが、現在25年12月時点では、200円前後を推移しています。

その背景には、いくつかのリスク要因が関係しています。

ここでは、株価が下落した主な理由を以下の3つに絞り、詳しく解説します。

ライザップ株が危険とされる理由の1つ目は、赤字経営と低自己資本比率によるリスクです。

2026年3月期中間期決算では、純利益で約18億円の赤字を計上しました。

これは、チョコザップの店舗拡大に伴う積極的な投資が影響しています。

2024年3月期決算で一時的に黒字化したものの、その後再び赤字に転落してしまったね。

チョコザップへの投資は一段落し、黒字化による回収期に入ると期待されていました。

しかし、新たに「ちょこっとサポート」を開始し、会員数の増加や品質・顧客満足度向上を目指した新たな投資段階に入っています。

そのため、チョコザップが本格的に収益へ貢献するのは、まだ先になるとの見方が広がっています。

さらに、自己資本比率が30.4%と低い点も懸念材料です。

純資産が少ないと、新たな投資にあたって借金に頼らざるを得ないよね。

ライザップの有利子負債倍率は徐々に改善しているものの、依然として高水準にあり、財務状態は良好とは言えません。

2024年6月にSOMPOとの提携により300億円の出資を受けたものの、今後の経営安定性には不安が残ります。

今後は、チョコザップの投資回収が進み、収益の安定性を確保できるかが注目されるポイントです。

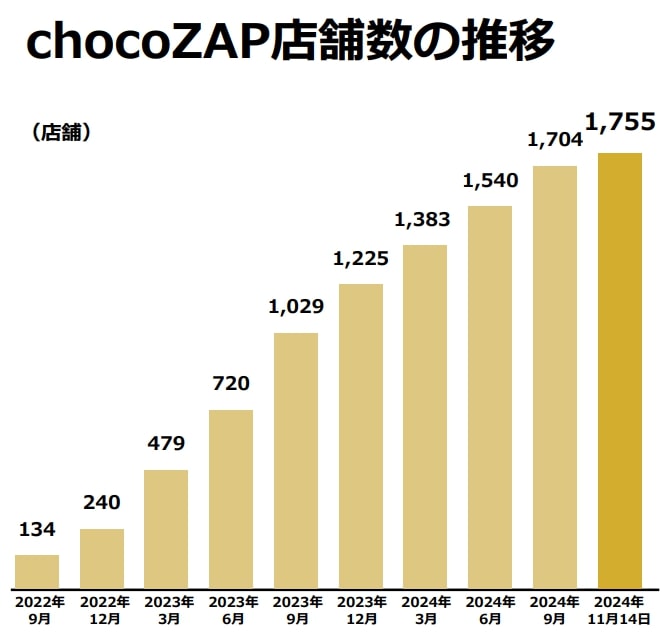

ライザップ株が危険とされる理由の2つ目は、直営店舗数の急拡大です。

チョコザップは、2022年9月の開始から約2年間で、店舗数が134店から1,755店へと約13倍に増加しました。

通常、店舗数の増加は利用者の利便性や知名度の向上、収益拡大につながりますが、急激な拡大は企業の長期的な安定性に悪影響を与えるリスクもあります。

チョコザップはフランチャイズではなく直営店のため、店舗運営にかかるすべてのコストやリスクをライザップ自身が負担しているからだね…

急速な拡大に伴い、人件費や賃料、設備の維持管理費が増大し、それが経営を圧迫する要因となり得ます。

また、急激な拡大はサービスの品質管理にも影響を与え、顧客満足度の低下やブランドイメージの悪化を招く恐れがあります。

ライザップは、今後も店舗拡大だけでなく、顧客満足度の向上に注力し、退会率の改善を目指すとしています。

成果がどう出るかに注目が集まるワン!

ライザップ株が危険とされる理由の3つ目は、ボディメイク事業の失速とM&A戦略の停滞です。

ライザップの主要事業であったボディメイク事業は、マンツーマンでのダイエット指導だから人気だったよね!

しかし、コロナウイルスの影響で店舗の7割が休業し、人件費や賃料が損失として計上され、事業全体が赤字に転落しました。

現在、チョコザップ経由で会員数が再び増加しているため、今後の動向には注目です。

また、ライザップは積極的に企業買収を進め、約60社もの企業を傘下に収め、急成長を果たしました。

しかし、積極的なM&A戦略が期待されたような効果を上げられておらず、既存事業の減収と相まって、ライザップの経営は厳しい状況に陥っています。

ライザップが今後、どのようにこの状況を打開するかが注目されていますが、現時点ではリスクが高いと言えそうです。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

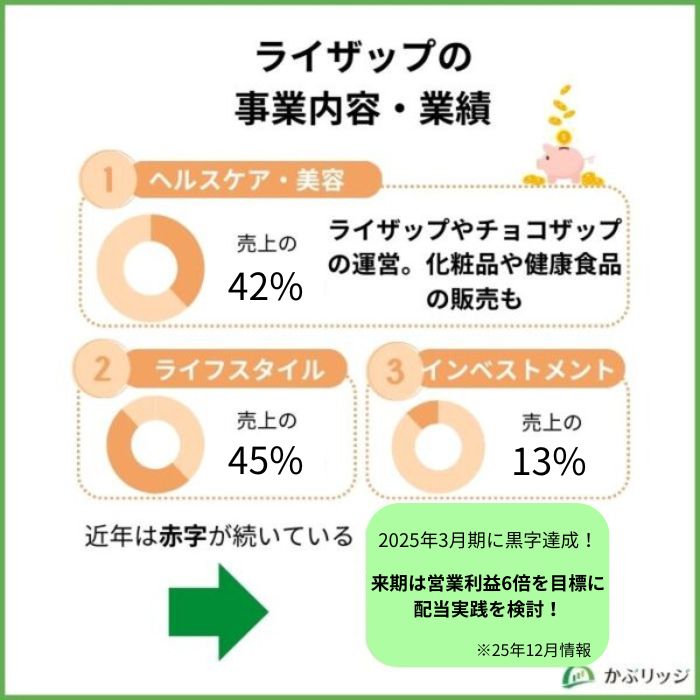

ここでは、ライザップの事業内容と業績についてまとめます。

ライザップは以下の3つの事業を運営しています。

ヘルスケア・美容事業では、パーソナルトレーニングジム「RIZAP(ライザップ)」及びコンビニジム「chocoZAP」の運営を行っています。

ライザップの主要事業だね!

そのほかにも、美容関連用品や化粧品などの販売も行っています。

ライフスタイル事業では、インテリア雑貨やアパレル、スポーツ用品の企画・開発・販売を行っています。

また、住宅・リフォーム事業も行っています。

インベストメント事業では、グループ会社間でのシナジーを支える会社群として安定的な収益創出を目指すセグメントです。

サッカーJ1の湘南ベルマーレを買収しているね!

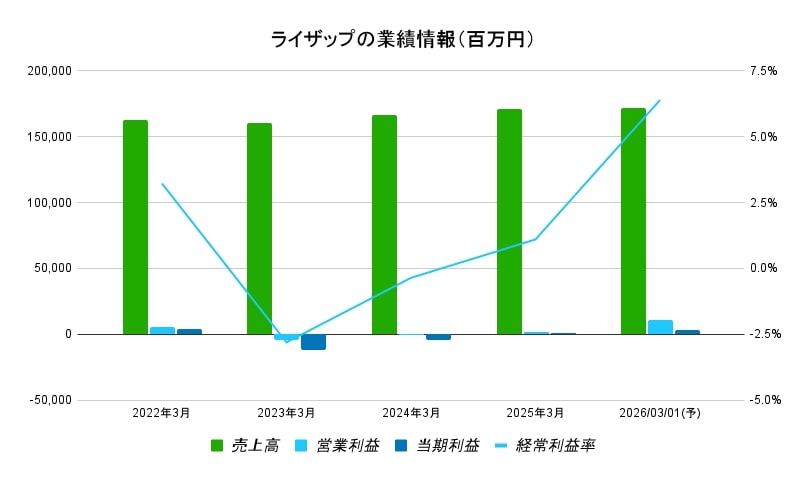

| 単位:百万円 | 売上高 | 営業利益 | 当期利益 |

|---|---|---|---|

| 2022年3月期 | 162,359 | 5,234 | 3,661 |

| 2023年3月期 | 160,519 | -4,505 | -12,183 |

| 2024年3月期 | 166,298 | -594 | -4,458 |

| 2025年3月期 | 171,090 | 1,882 | 1,319 |

| 2026年3月期 | 172,000 | 11,000 | 3,350 |

ライザップの営業利益は、2022年7月にチョコザップへの投資を開始したことから、赤字に転落しました。

2025年3月期には予想を下回りましたが、黒字化を達成しました。

また、セグメント別でみるとライフスタイル事業が売上高の約50%を占めており、営業利益は黒字となっています。

2026年には営業利益を6.1倍を目標にしているね!

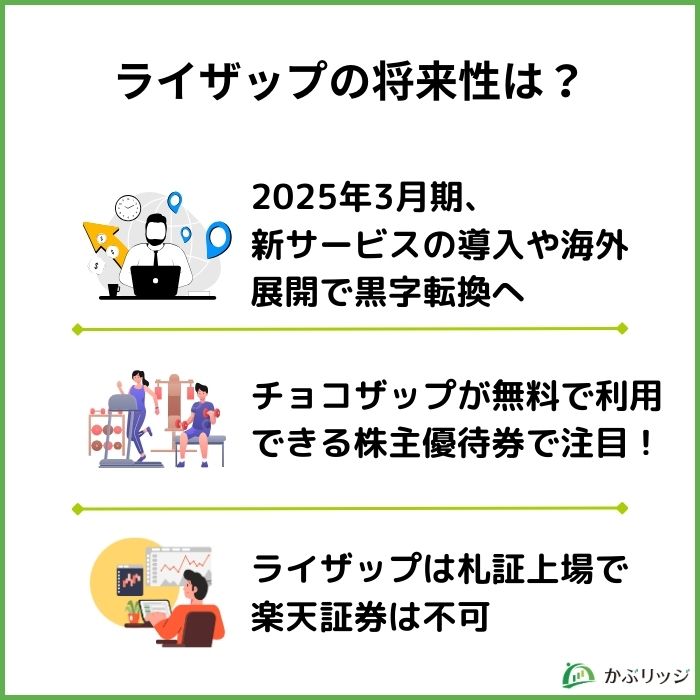

ここでは、ライザップの将来性や今後の見通しについて分析していきます。

まずは、ライザップの主要事業であるチョコザップの収益増加によって、予定通りに黒字化が達成できるかが注目です。

2025年3月期はチョコザップの投資回収期間としていて、黒字化の予想だったね

ライザップは、新サービスの導入を進めており、ネイルやホワイトニング、カラオケ、洗濯機の設置などで他社と差別化を図り、利用者数の増加を目指しています。

新サービスの導入によって顧客満足度の向上にも力を入れ、出店数の拡大だけでなく、長期的に大きな収益を目指しています。

さらに、中期経営計画では出店目標を2000店から2800店に上方修正しており、高速道路のSA・PA内や海外(中国やアメリカ)への出店も計画しています。

今後の業績の動向に引き続き注目していきましょう。

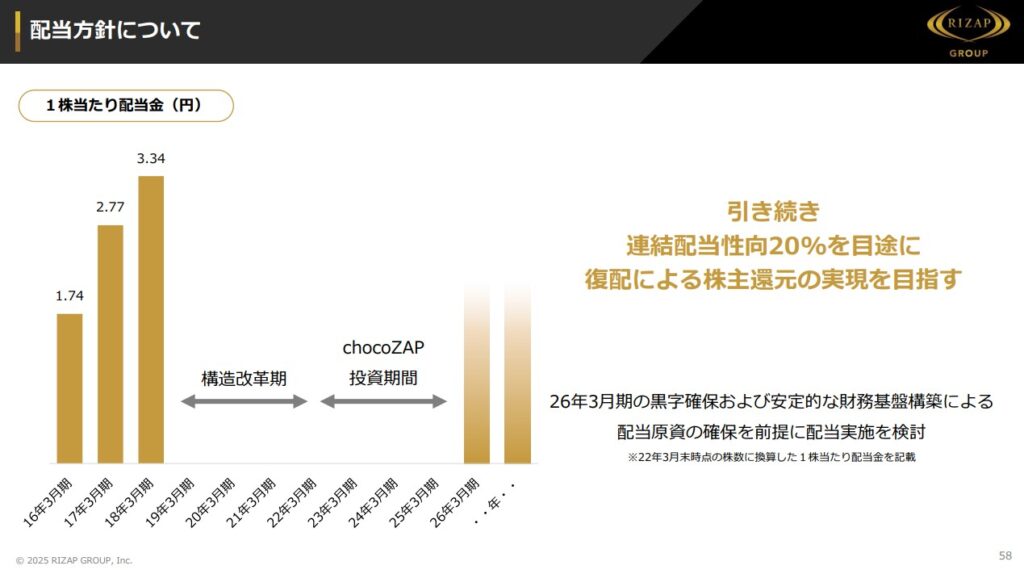

現在、ライザップは配当金を支払っていませんが、2026年3月期に黒字化を前提に、連続配当性向20%を目標として配当を実施する予定です。

また、株主優待券は2025年2月に変更があり、100株保有でチョコザップを6か月間半額、200株保有で1年間半額で利用できます。

| 保有株式数 | 付与内容 | 年間総還元額 |

|---|---|---|

| 100株以上 | chocoZAP6カ月半額 | 8,940 円 |

| 200株以上 | chocoZAP1年半額 | 17,880 円 |

| 400株以上 | chocoZAP1年半額×計2名 +優待券 5,000円分 +優待ポイント 10,000 | 50,760 円 |

| 800株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 14,000 | 95,520 円 |

| 1,600株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 24,000 | 105,520 円 |

| 2,400株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 30,000 | 111,520 円 |

| 4,000株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 36,000 | 117,520 円 |

| 8,000株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 72,000 | 153,520 円 |

| 16,000株以上 | chocoZAP1 年半額×計4名 +優待券 10,000円分 +優待ポイント 144,000 | 225,520 円 |

ライザップの株価は2025年12月時点で約200円なので、約2万円と比較的割安で100株購入できるね!

店舗数も比較的多く、駅前などに立地しているため、便利に利用できることから、スポーツジムをお得に利用したい人には魅力的な株主優待となっています。

このように、黒字化に伴って株主還元を強化する姿勢を見せており、今後の展開に期待が高まります。

ライザップは、札幌証券取引所(札証)の新興企業向けの株式市場であるアンビシャスに上場しています。

そのため、楽天証券で買うことはできません。

地方取引所上場企業の株は、取り扱っている証券会社でしか購入できないんだね。

将来的な東証プライム市場への新規上場申請に向けた準備に着手しており、財務体質の改善や成長戦略の強化を進めています。

詳しくは以下の記事をご覧ください。

最後にこの記事の重要なポイントをまとめます。

かぶリッジのまとめ

今後、2026年3月期決算で利益の向上を実現できるかどうかに注目が集まります。

予想通りの結果となれば、株価は上昇する可能性が高いです。

赤字経営や直営店舗の拡大、ボディメイク事業やM&A戦略の停滞から、ライザップの株は危険と言われることもあります。

しかし、顧客満足度の向上のために新サービスを導入し、高速道路や海外に店舗を拡大するなど積極的に投資しています。

現在はチョコザップに集中投資をしている段階であり、まずは予想通りに事業を安定化できるかに注目していきましょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。