LINEでも情報をお届けします

LINEでも情報をお届けします

・信越化学の株価は今後どうなるかな?

・株価が急落していた理由はなぜ?

・株式分割の予定はあるの?

このようなお悩みを解決します。

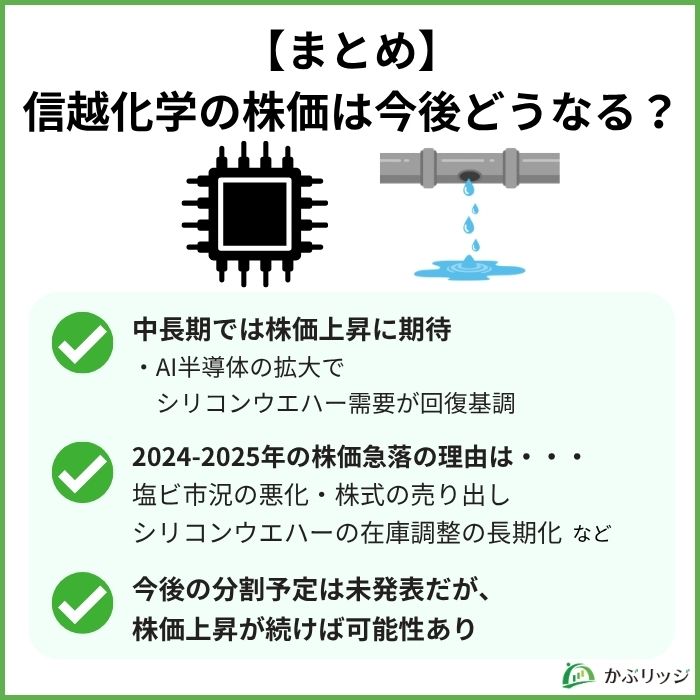

かぶリッジの結論:信越化学工業の株価は今後どうなる?

信越化学工業(4063)は、塩化ビニル(塩ビ)と半導体シリコンウエハーでいずれも世界トップシェアを誇る日本を代表する化学メーカーです。

2026年に入りAI半導体需要の回復期待から株価は急騰しましたが、2024~2025年にかけて急落していた時期もありました。

そのため、今後の株価がどうなるか、急落するリスクがあるのか気になっている方も多いはず。

そこで本記事では、信越化学の株価が過去に下落した理由と、今後の株価や将来性について解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

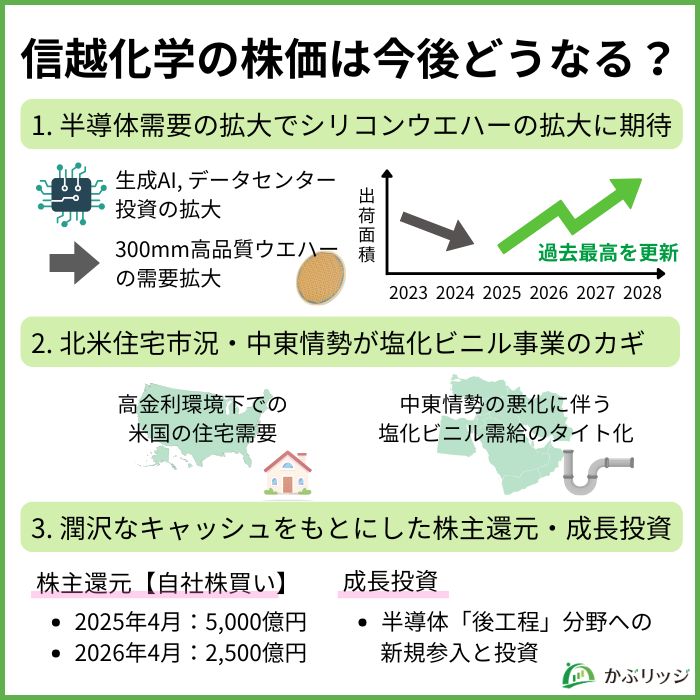

信越化学の株価が今後どうなるかを考える上で重要なのが、主力製品である半導体シリコンウエハーの需要動向です。

半導体チップの基板となる円盤状の材料のことで、あらゆる半導体の製造に欠かせない基礎素材です。

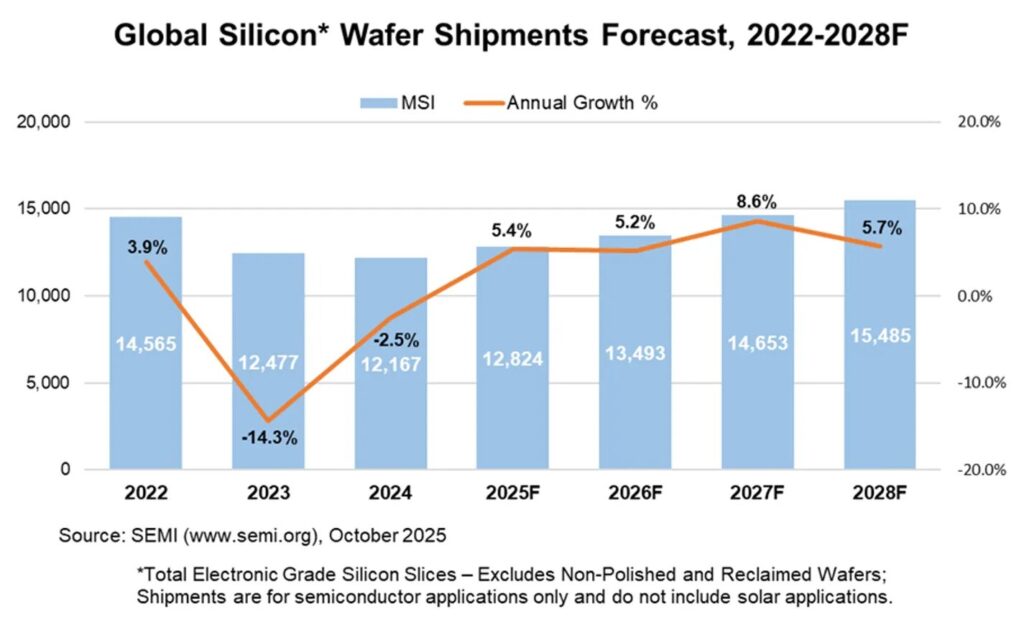

SEMI(国際半導体製造装置材料協会)によると、シリコンウエハーの出荷面積は2023年から2024年にかけて底を打ち、2028年には過去最高を更新する予想となっています。

シリコンウエハー拡大の背景にあるのは、生成AIの普及に伴うAIサーバー・データセンター投資の急拡大です。

GPUやHBM(高帯域幅メモリ)などのAI向け半導体には高品質な300mmウエハーが大量に使われるため、AI市場が拡大するほど信越化学の電子材料事業には追い風となります。

半導体市場の拡大に伴って、シリコンウエハーの需要も増加するんだね!

すべての半導体に必要不可欠なウエハーで世界トップシェアの同社は、この成長を大きく取り込める銘柄の1つと言えるでしょう。

なお、信越化学に次いでシリコンウエハーの市場シェアが高いSUMCOについては、以下の記事で詳しく解説しています。

シリコンウエハーの世界シェアは、信越化学とSUMCOの日本勢2社だけで5割を超えているワン!

信越化学の今後の株価を左右するもう1つの要因が、主力事業である塩化ビニル事業の動向であり、「北米の住宅市況」と「中東情勢」がカギを握ります。

上下水道のパイプや窓枠、床材、ラップフィルムなどに使われる、住宅・インフラに欠かせない素材のこと。

現在の市況としては、米国の住宅市況が懸念材料、中東情勢の悪化が追い風です。

金利の高止まりによって住宅需要の回復が鈍くなると、住宅で使われる塩化ビニルの需要が落ち込みます。

高金利だと住宅ローンも高くなるから、住宅需要が減るんだよね…。

そのため、今後も米国金利の高止まりが続けば、信越化学の業績にとってマイナス要因となるでしょう。

米国では2024年9月以降利下げが続きましたが、2026年に入り、利上げ観測が高まっています。

2026年5月の住宅着工件数も、2020年来の低水準に落ち込んでいるため、今後の動向には注意が必要です。

一方で信越化学の業績に追い風となったのが、中東情勢です。

中東情勢の悪化に伴って塩ビの需給がタイト化することで、価格の高騰につながります。

モルガン・スタンレーMUFG証券はこれによる収益の押し上げを見込み、信越化学の目標株価を7,200円から8,200円に引き上げました。

キャッシュが豊富で、積極的に株主還元や成長投資に回す方針であることも、信越化学の今後の株価にとってはポジティブな要素でしょう。

自己資本比率が78.7%と、財務基盤は安定だワン!

同社は、「現預金はこれ以上増やさず、株主還元と成長投資に回す」方針を統合報告書で明らかにしています。

そして株主還元策として、大規模な自社株買いを行っています。

直近の自社株買いの実績・計画

自社株買いには1株当たり利益(EPS)を押し上げる効果があり、株価の下支え要因です。

また成長投資の面では、半導体の「後工程」分野への参入が注目されます。

チップを運ぶ・組み立てる「後工程」向けの微細加工技術でAI需要を開拓する計画が報じられており、ウエハー(前工程材料)に続く新たな収益の柱として期待されています。

キャッシュを溜め込むだけの企業ではなくなりつつあるね!

2つめの証券口座にもおすすめ!

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

まずは、信越化学工業の過去10年間の株価チャートを見てみましょう。

10年間の長期で見れば、株価は大きく上昇していることが分かります。

しかし、2024年後半から2025年前半にかけては下落が続き、6,000円台後半から4,000円台前半まで急落する場面がありました。

なぜこんなに急落したのかな?理由が気になるね…。

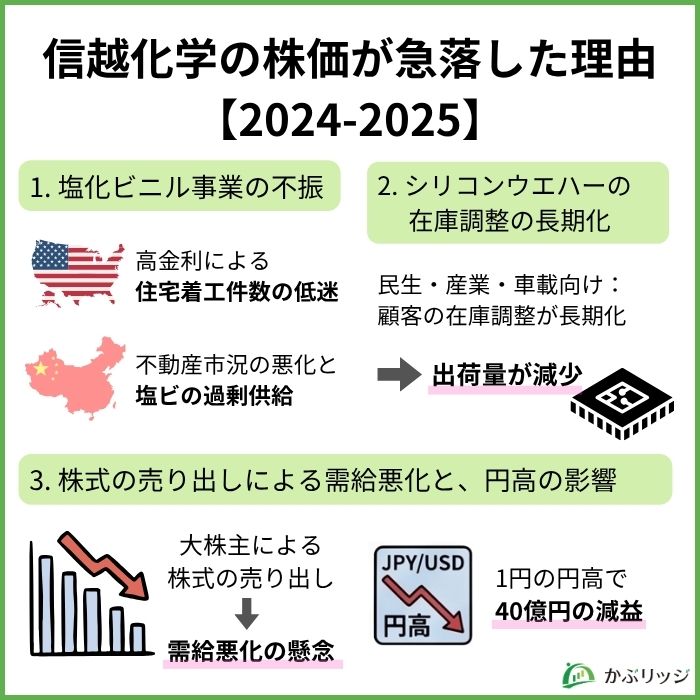

信越化学の株価が急落した理由は大きく以下の3つに整理できます。

順に見ていきましょう。

信越化学の株価が急落した最大の理由は、主力の塩化ビニル事業の不振です。

中国では不動産不況で国内の塩ビ需要が冷え込む中、メーカーが工場の稼働を止められず、余った製品を安値で輸出し続けました。

この過剰供給によって世界の塩ビ需給は緩み、主力市場の米国でも値上げしにくい環境が続いたのです。

中国も不動産の市況は良くないんだね…。

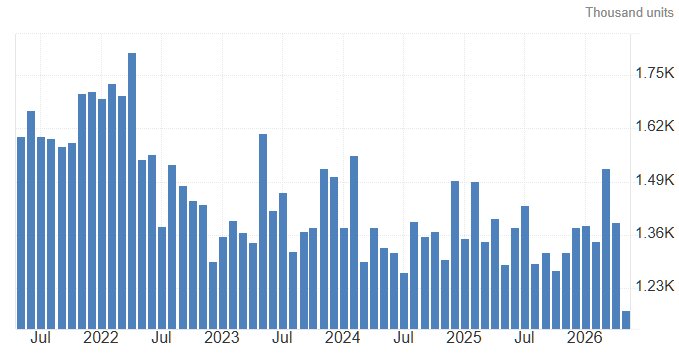

さらに需要面に関しても、2024年の米国での住宅着工件数は5年ぶりの低水準に落ち込み、2025年も高金利の継続で住宅需要の回復は鈍いままでした。

米国における過去5年の住宅着工件数の推移を見ても、2022年下半期以降大きく減少していることが分かります。

この結果、塩化ビニル事業の不振につながり、業績が市場コンセンサスを下回ったことで株価が下落しました。

米国と中国の不動産市況に大きく影響されているんだね…。

信越化学の株価が下落した理由として、シリコンウエハーの在庫調整が想定以上に長引いたことも挙げられます。

AI向けの先端品は好調だった一方、民生・産業・車載向けでは顧客の在庫調整が長期化しました。

その結果、世界のウエハー出荷面積は2023年に前年比14.3%減、2024年に同2.5%減と落ち込んでいます。

シリコンウエハーが半導体製造のどこで使われているかについては、以下の記事で解説しています。併せてご覧ください。

信越化学の株価が急落した3つ目の理由は、円高の影響と大株主による大規模な株式の売り出しです。

まず、海外売上比率が約80%を占める同社にとって円高は減益要因の1つで、1円の円高で年間約40億円の経常減益につながります。

2024年後半〜2025年中の円高局面では、この為替の逆風も株価の重しとなりました。

当時は、160円台から140円台まで円高が進んだワン!

また、大株主による大規模な株式の売り出しによる需給悪化の懸念も、株価の下落につながりました。

2026年1月27日の決算発表と同時に、三菱UFJ銀行などの大株主が信越化学株を売却することを公表。

| 売出人 | 売出株式数 |

|---|---|

| 三菱UFJ銀行 | 8,040,100株 |

| 損害保険ジャパン | 3,762,200株 |

| 三菱UFJ信託銀行 | 3,604,400株 |

| 野村信託銀行 | 3,525,000株 |

| 東京海上日動火災保険 | 1,500,000株 |

| 日本マスタートラスト信託銀行 | 1,500,000株 |

| あいおいニッセイ同和損害保険 | 1,000,000株 |

| 福井銀行 | 750,000株 |

「市場に株があふれる」という需給悪化の懸念や、大幅な営業減益も相まって、発表翌日の株価は前日比-11.16%と急落することになります。

政策保有株(持ち合い株)の解消は日本の株式市場全体の流れで、業績が悪いから売られたわけではないワン!

ここで、信越化学工業の基本情報を確認しておきましょう。

| 会社名 | 信越化学工業株式会社 |

|---|---|

| 証券コード | 4063 |

| 上場市場 | 東証プライム |

| 設立 | 1926年 |

| 主な事業 | 塩化ビニル、半導体シリコン、シリコーンなどの製造・販売 |

| PER・PBR | ー・3.03倍 |

| ROE | 10.41% |

| 自己資本比率 | 78.7% |

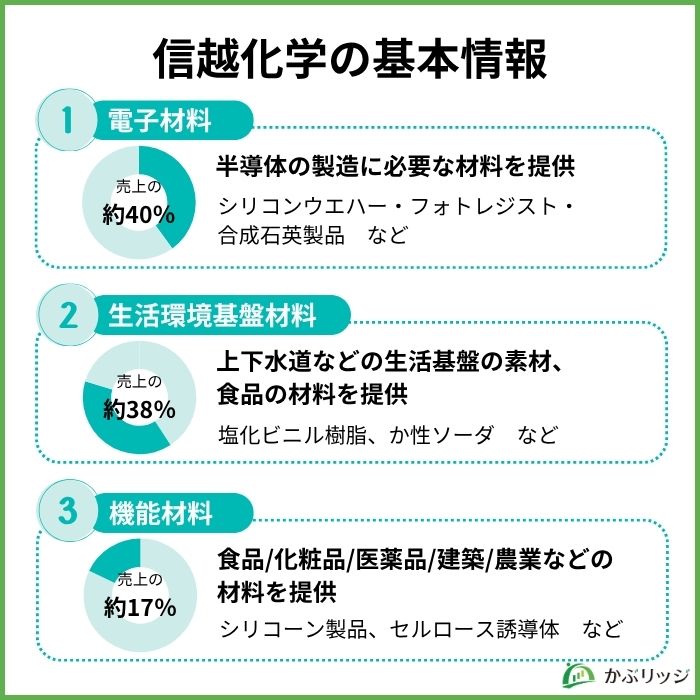

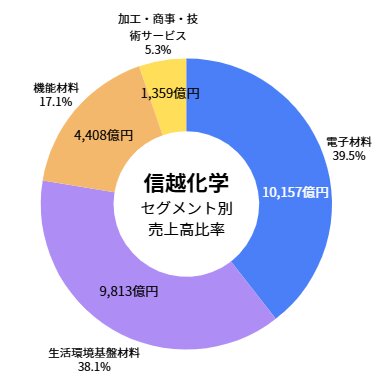

信越化学工業では、「電子材料」「生活環境基盤材料」「機能材料」「加工・商事・技術サービス」の4つの事業を展開しています。

| セグメント | 主な製品・サービス |

|---|---|

| 電子材料 | ・半導体シリコンウエハー ・フォトレジスト ・マスクブランクス ・レアアース磁石 など |

| 生活環境基盤材料 | ・塩化ビニル樹脂(水道管・窓枠・床材) ・か性ソーダ など |

| 機能材料 | ・シリコーン(ケイ素樹脂) ・セルロース誘導体 ・合成石英 など |

| 加工・商事・技術サービス | 樹脂加工品、技術輸出、プラント関連など |

塩ビと半導体シリコンウエハーが世界トップシェアを誇る以外にも、シリコーンやセルロースなどの製品でも世界有数のシェアを誇る点が強みです。

信越化学の業績はどうなのかな?

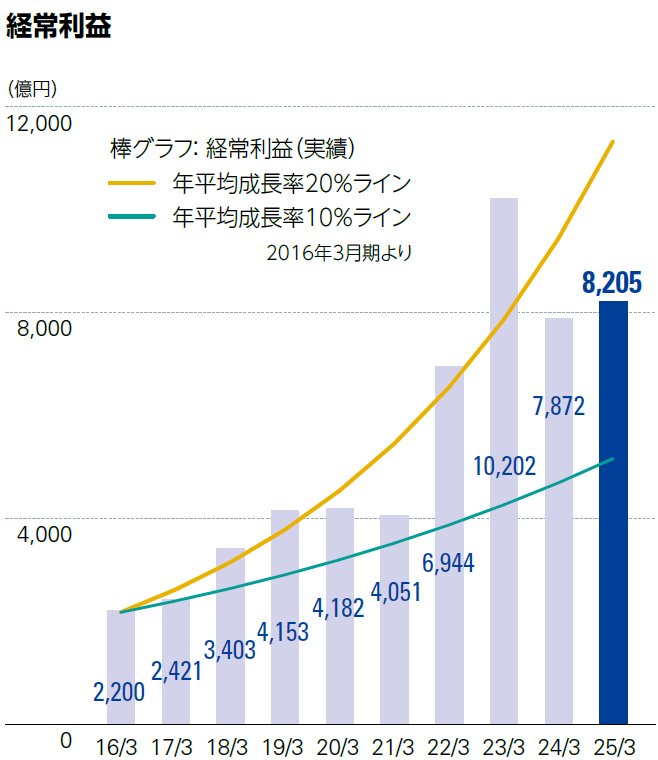

信越化学の直近の業績推移は以下の通りです。

| 売上高 | 営業利益 | 当期純利益 | |

|---|---|---|---|

| 22年3月期 | 2兆744億円 | 6,763億円 | 5,001億円 |

| 23年3月期 | 2兆8,088億円 | 9,982億円 | 7,082億円 |

| 24年3月期 | 2兆4,149億円 | 7,010億円 | 5,201億円 |

| 25年3月期 | 2兆5,612億円 | 7,421億円 | 5,340億円 |

| 26年3月期 | 2兆5,739億円 | 6,352億円 | 4,744億円 |

時期によって業績に変動はあるものの、中長期的に成長を続けており、経常利益の年平均成長率は10%を安定して超えています。

2026年3月期は、売上高2兆5,739億円(前期比+0.5%)、営業利益6,352億円(同-14.4%)と増収減益となりました。

2026年3月期 通期業績

AI関連の活況でシリコンウエハーやフォトレジストなどの半導体材料は伸びたものの、塩ビ市況の軟化が全体の利益を押し下げた形です。

2027年3月期の業績の予想は?

2027年3月期の業績予想は、現在未定とされています。

これは、中東情勢に伴う供給制約や価格変動などの影響で、合理的な予想が難しいためです。

信越化学は、配当と自社株買いを中心に株主還元を行っています。

信越化学の2026年3月期の配当は106円/株で、配当利回りは1.69%です。(※2026年3月期期末時点)

過去の配当実績を見ても、安定した配当を継続しており、配当性向も41.9%と良好な水準となっています。

配当性向の長期的な目安を35%から40%に引き上げたワン!

株主優待はあるのかな?

信越化学は、株主優待を実施していません。

信越化学は、自社株買いによる株主還元も積極的に行っています。

2025年4月に決議した最大5,000億円の自己株式取得に続き、2026年4月には新たに最大2,500億円の取得枠を設定しました。

| 2025年4月 | 2026年4月 | |

|---|---|---|

| 取得金額 | 最大5,000億円 | 最大2,500億円 |

| 取得株数 | 2億株 | 4,500万株 |

| 取得割合 | 発行済株式の約10% | 同約2.4% |

さらに2026年5月には、大株主の売却受け皿を兼ねた自己株式の公開買付け(自己株TOB)も実施。

このように、持ち合い株の解消による売り圧力を、自社株買いで吸収することで、株価への影響を抑えられるため、市場からは高く評価されています。

信越化学は、2023年4月1日付で1株を5株にする株式分割を実施。

| 分割の効力発生日 | 2023年4月1日 |

|---|---|

| 分割比率 | 1株 → 5株 |

| 目的 | 投資単位当たりの金額を引き下げ、投資家層の拡大と流動性の向上を図るため |

分割前は最低投資金額が150万円を超える水準でしたが、分割によって個人投資家でも手が届きやすくなりました。

今後の株式分割の予定はあるのかな?

今後の株式分割について、2026年7月時点で会社からの発表はありません。

ただし東京証券取引所は、投資単位は5万円以上50万円未満が望ましい水準であるとして、上場企業に要請しています。

信越化学の最低投資金額は2026年7月時点で約73万円とこの水準を上回っており、今後も株価の上昇が続けば、再び株式分割を実施する可能性はあるでしょう。

1株から買いたい人は、ミニ株(単元未満株)を使えば数千円から投資できるワン!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

信越化学の今後の株価を考えるうえでの材料は、上のパートで紹介した通りですが、アナリストの目標株価も上昇余地があるとの見方が優勢です。

以下は、2026年6月以降に各証券会社が公表した目標株価の一覧です。

| 発表日 | 証券会社 | レーティング | 目標株価 | 株価との乖離率 (※) |

|---|---|---|---|---|

| 2026/07/09 | BoA | 買い継続 | 8,500円 → 9,400円 | +28.4% |

| 2026/07/09 | 野村 | 中立 | 7,100円 | -3.0% |

| 2026/07/07 | GS | 買い継続 | 9,520円 → 9,610円 | +31.2% |

| 2026/07/02 | 東海東京 | 買い継続 | 5,750円 → 7,800円 | +6.5% |

| 2026/06/09 | 岡三 | 買い継続 | 7,300円 → 9,500円 | +29.7% |

| 2026/06/08 | みずほ | 中立 | 5,200円 → 7,700円 | +5.1% |

| 2026/06/03 | SMBC日興 | 買い継続 | 7,000円 → 9,400円 | +28.4% |

特にゴールドマン・サックス証券は、今後12カ月程度の目標株価として+31.2%となる9,610円を提示しています

現時点で信越化学が潰れる(倒産する)可能性は極めて低いでしょう。

2026年3月期末の自己資本比率は78.7%と極めて高く、有利子負債も少ない財務基盤です。

事実、国内外の格付機関から化学業界トップクラスの高い信用格付けを取得しています。

| 格付け機関 | 格付け |

|---|---|

| ムーディーズ | Aa3 |

| 格付け投資情報センター (R&I) | AA+ |

| 日本格付研究所 (JCR) | AAAp |

JCRは、最高位の格付けをつけているよ!

AI半導体の市場が拡大し、シリコンウエハーの需給が改善したことや、半導体関連株の上昇相場も相まって、2026年に株価が上昇しました。

2026年に入ってからの株価上昇は、主に以下の4つが理由です。

こうした材料を背景に、2026年4月28日には株式分割後の上場来高値となる7,351円を付けました。

2つめの証券口座にもおすすめ!

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

信越化学の株価の下落理由や、今後の株価がどうなるかについて良くわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論:信越化学の株価は今後どうなる?

信越化学の将来性を左右する最大のドライバーは、AI・データセンター投資に支えられた半導体材料の需要です。

塩ビ市況や半導体サイクルの影響で短期的な調整はあり得るものの、世界トップシェアの製品群と圧倒的な財務基盤、積極的な株主還元を備えた同社の中長期的な将来性は明るいと考えられます。

信越化学の株については、半導体市場の動向を確認しながら、長期的な視点で投資を検討していきましょう。

信越化学の競合であるSUMCOや、半導体に関連する企業について扱っている記事も多数あります。併せてご覧ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。