LINEでも情報をお届けします

LINEでも情報をお届けします

・日本製鋼所(5631)の株価はなぜ上昇しているんだろう?

・今後も期待できる銘柄なのかな?

このようなお悩みを解決します。

かぶリッジの結論

防衛関連銘柄に関するニュースでおなじみの日本製鋼所(5631)。

実は、同社は防衛機器にとどまらず、プラスチック製品や原子力発電設備に欠かせない機械を製造しています。

幅広い事業を展開する中で株価は2年で3倍超になっており、株価上昇の背景や今後の値動きに関心をお持ちの方も多いことでしょう。

今回は、近年注目が集まる日本製鋼所の事業内容や株価を徹底解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

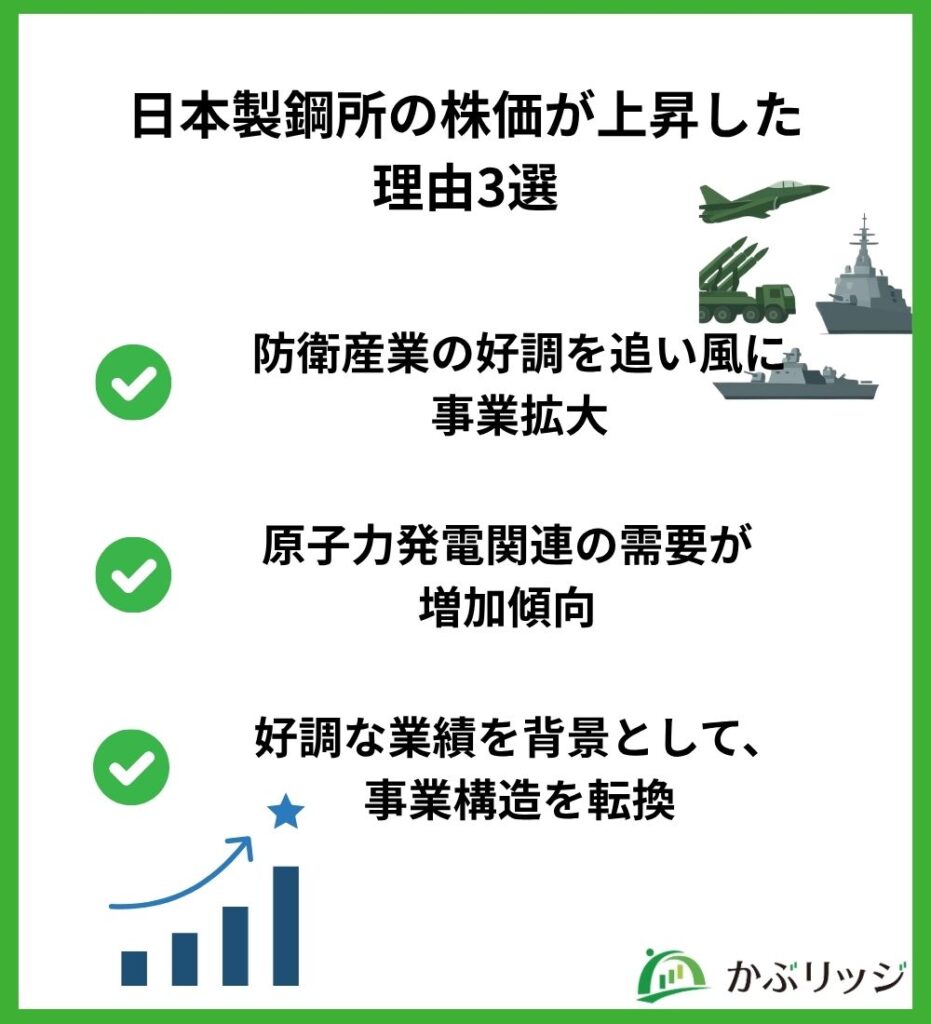

日本製鋼所の株価がなぜ上昇したのか、主な理由としては以下の3点が挙げられます。

まず、防衛産業全体のトレンドを確認しましょう。

2022年2月のロシアによるウクライナ侵攻をきっかけに、日本政府は防衛力の抜本的強化に乗り出しました。

2022年12月には「防衛力整備計画」の中で、2023年度から2027年度にかけての5年間で防衛費を総額43兆円規模とする方針が打ち出されています。

日本の防衛費はこれからどんどん増えていくの?

実際、防衛予算は着実に積み上げられており、2026年度の防衛費は10兆6,000億円規模、GDP比1.9%となりました。

こうした防衛産業全体の拡大の流れを受け、日本製鋼所は大きな恩恵を受ける企業として注目されています。

防衛装備品や関連機器を作る企業にとっては大きなビジネスチャンスになるワン!

日本の防衛予算が急拡大する中、火砲・装甲車を手がける日本製鋼所が追い風を受けていると言えるでしょう。

世界全体で「原子力ルネサンス」の潮流が強まっており、圧力容器部材で世界トップクラスのシェアを持つ日本製鋼所に大きな影響を与えています。

原子力ルネサンスってなに?

原子力ルネサンスについて

原子力ルネサンスとは、チェルノブイリや福島での事故後に避けられていた原子力発電が見直されている現象のこと。

これには、火力発電より温室効果ガス排出量が少ないことやエネルギー安全保障への意識の高まりが背景にあります。

2050年に世界で市場規模40兆円まで拡大する可能性が指摘され、政府も注目している分野です(資源エネルギー庁「原子力に関する動向と課題・論点」より)。

日本製鋼所は、原子炉の核心部品である「原子炉圧力容器」の製造に使われる鍛鋼部材で、世界シェアのおよそ80%を占めるとされています。

世界の80%だなんて驚きだね!

2026年3月期決算では同事業の受注高・売上高・利益のいずれも成長しており、2027年3月期もさらなる増加が見込まれています。

直近5年間の業績は改善傾向で、その背景には防衛・原子力・先端産業分野の拡大による事業構造の変化があります。

まず、同社の業績推移を見てみましょう。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2022年3月期 | 2,137 | 154 | 7.2% |

| 2023年3月期 | 2,387 | 138 | 5.8% |

| 2024年3月期 | 2,525 | 180 | 7.1% |

| 2025年3月期 | 2,485 | 228 | 9.2% |

| 2026年3月期 | 2,748 | 253 | 9.2% |

売上高は2023年以降に増加基調となり、営業利益は直近5年で大きく増加。

利益率も着実に改善しており、収益構造が大きく変わっていることが見て取れます。

業績が改善しているのはなんでなの?

かつての同社は、売上高の大部分をプラスチック加工機械事業が占める構造でしたが、近年、防衛関連機器が存在感を大きく高めています。

また、素形材・エンジニアリング事業では原子力発電関連部材の需要回復が加わり、同事業の比率も拡大しています。

次世代半導体に欠かせない部品の製造など、先端産業でも成長を見せて居るんだワン!

同社の事業は、幅広い産業を支える「総合インフラ機械メーカー」へと着実に進化しつつあると言えるでしょう。

💡このパートの要約

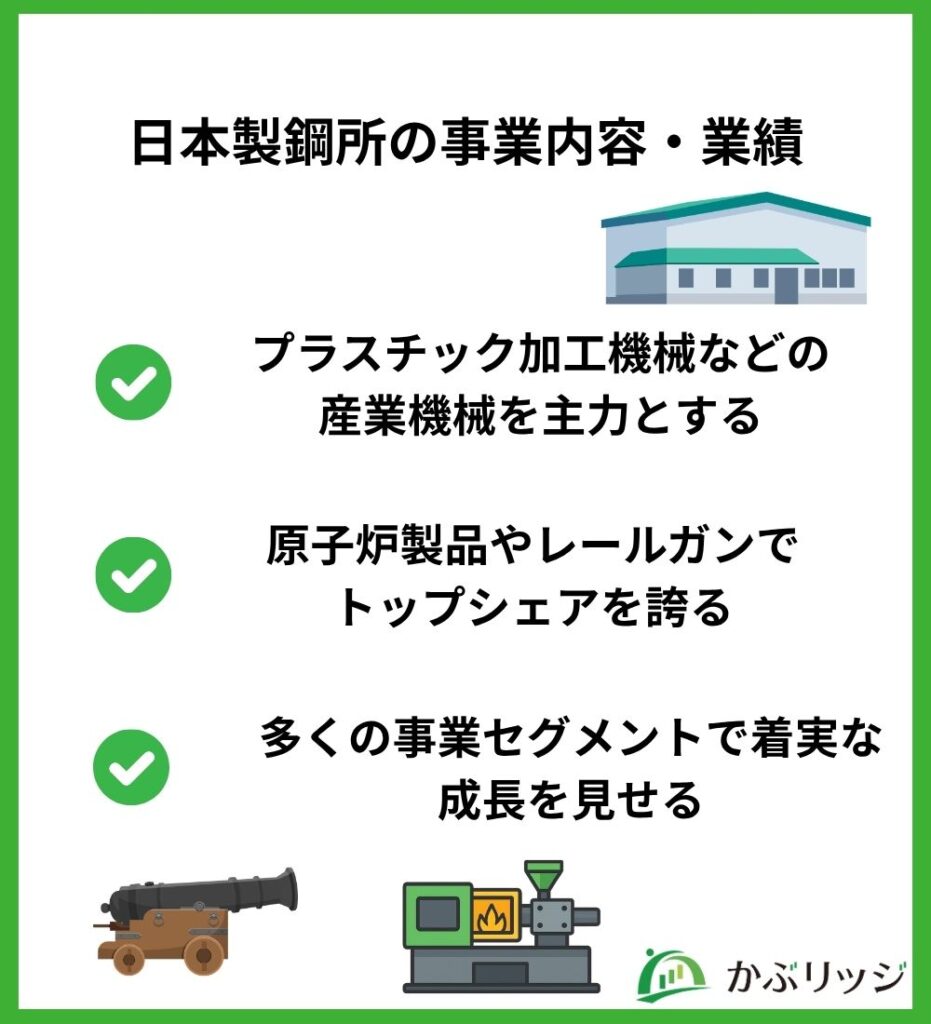

日本製鋼所の事業は、大きく「産業機械事業」と「素形材・エンジニアリング事業」の2つのセグメントで構成されています。

以下でそれぞれ見ていきましょう。

売上高の約80%を占める主力セグメントで、プラスチック加工機械から防衛機器まで幅広い製品を手がけています。

主要製品は、プラスチック原料のペレット(粒状素材)を作る樹脂製造・加工機械、プラスチック製品を成形する成形機、火砲・装甲車・ミサイル発射装置などの防衛関連機器の3つです。

樹脂製造・加工機械分野では大型造粒機で世界シェア35%、二軸混練押出機では国内シェア70%以上を誇るなど、ニッチな分野で高いシェアを確立しています。

日本の産業機械業界をけん引しているんだね!

また、同社は以下の3か所に産業機械事業の拠点を置いています。

| 拠点 | 所在地 | 主な担当製品・特徴 |

|---|---|---|

| 広島製作所 | 広島県広島市安芸区 | 造粒機・混練押出機・射出成形機など樹脂機械、防衛関連機器(機関砲・艦載砲・ミサイル発射装置)。 |

| 横浜製作所 | 神奈川県横浜市金沢区 | 産業用精密機械や、液晶・有機ELパネル製造に使うIT関連機器など。 |

| 名機製作所 | 愛知県大府市 | 自動車向けプラスチック部品(ヘッドランプ・バンパーなど)を生産する専用射出成形機・特殊機。 |

日本で唯一、砲を製造できる工場が広島にあるんだワン!

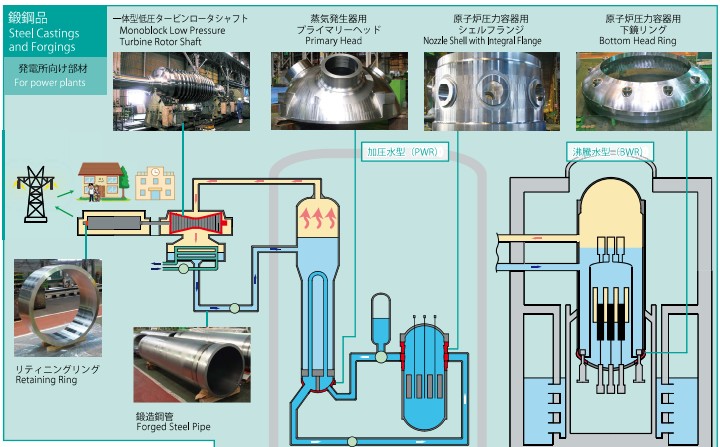

発電・石油精製・原子力などのエネルギー産業向けに、大型鋳鍛鋼品を中心とした素形材製品を供給するセグメントです。

売上高は全体の2割以下ですが、利益率が非常に高い点が特徴。

中核拠点は北海道室蘭市にある室蘭製作所で、世界最大規模670トンの鋼塊の製造が可能です。

ここでは原子炉圧力容器部材、発電機用ロータシャフト、洋上風力発電建設用部材、水素蓄圧器といった大型のエネルギーインフラ向け製品を製造。

なんで利益率がそんなに高いの?

室蘭製作所の鍛鋼技術が担う中でも、原子炉圧力容器部材は世界トップクラスのシェアを持ちます。

代替できるメーカーがほぼ存在しないため、価格交渉力が高く利益率を維持しやすい構造になっているのです。

日本製鋼所は2026年5月13日、2026年3月期通期決算を公表しました。

以下の項目で、本決算からわかる同社の特徴と、来期予想を見ていきましょう。

2026年3月期の連結決算は以下の通りでした。

| 項目 | 2026年3月期 | 2025年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 2,748 | 2,485 | +10.6% |

| 営業利益 | 253 | 228 | +10.9% |

| 経常利益 | 260 | 234 | +10.9% |

| 当期純利益 | 192 | 179 | +7.1% |

| 営業利益率 | 9.2% | 9.2% | ー |

売上高がマイナス成長だった前年から一転して、収益面と利益面ともに順調です。

アメリカの関税政策の煽りを受けて樹脂製造・加工機械分野で投資決定が遅れたものの、防衛機器やエネルギー機器の需要増加が後押しに。

政府の防衛力強化方針やデータセンター需要増加が寄与したよ!

産業機械セグメントのうち、防衛関連機器の売上高は前年比45.6%増の469億円となり、同社の成長を牽引しました。

| 項目 | 2027年3月期 | 前期比 |

|---|---|---|

| 売上高 | 3,100 | +12.8% |

| 営業利益 | 270 | +6.7% |

| 経常利益 | 260 | -0.2% |

| 当期純利益 | 190 | -1.2% |

2027年3月期について、同社は利益面で微減となるものの堅調な業績を見込んでいます。

不安定な国際情勢の影響がマイナスに働く可能性もありますが、防衛力整備、低炭素社会実現、電力需要への対応といった点で底堅い需要に期待できます。

現代のトレンドに広く対応している点が注目される理由だワン!

💡このパートの要約

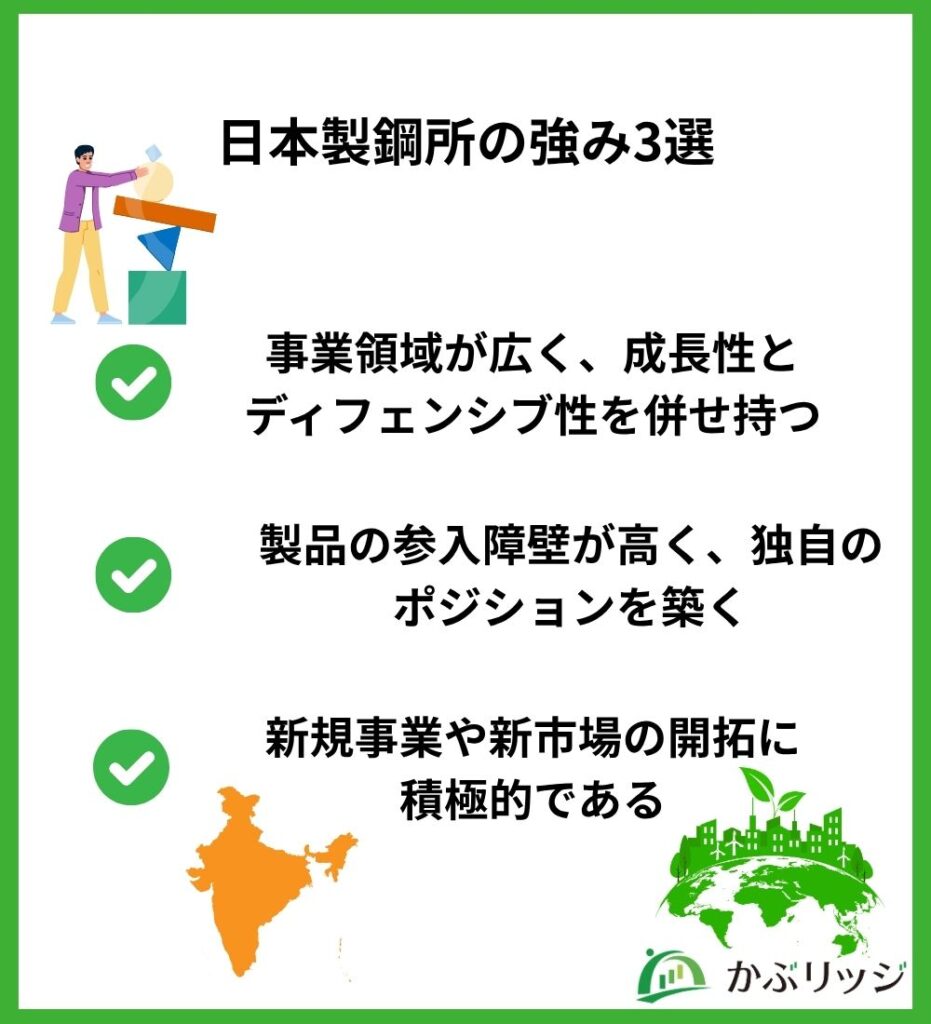

ここでは、日本製鋼所の成長を支える同社の強みをご紹介します。

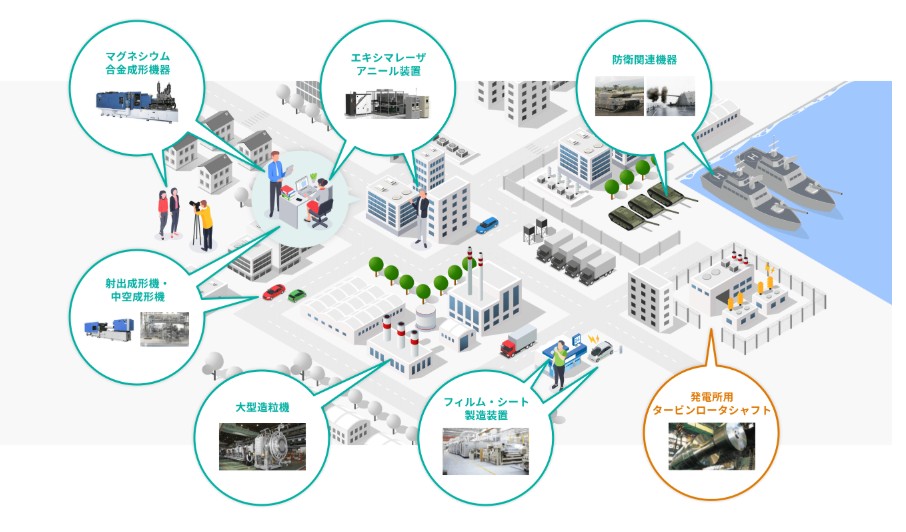

日本製鋼所は防衛、エネルギー、モビリティ、電子デバイスなど幅広い産業に製品・部材を供給しており、1つの分野に依存しない事業構造を持っています。

市場からは「防衛関連企業」として注目されることが多いですが、実際に防衛関連機器の売上高が全体に占める割合は2割以下に過ぎません。

売上高のほとんどは、日常生活や産業基盤を支える多様な製品群が占めています。

具体的にはどんな製品を製造しているのかな?

同社の公式サイトには以下のような図があります。

プラスチックや自動車という私たちの日常に近しい分野から、エネルギーや防衛技術まで非常に幅広く事業が行われていることが見て取れます。

プラスチック機械から原子炉の部品、戦車の砲身まで、同じ会社が作っているのが驚きだね!

日本製鋼所は圧倒的な技術力を活かし、価格競争に業績を左右されにくい独占的なポジションを確立していると言えます。

ここでは代表的な例を3つご紹介。

① 自衛隊の戦車主砲を「61式以来すべて」製造する唯一のメーカー

広島製作所は、日本で唯一、砲を製造できる民間工場として知られています。

陸上自衛隊が保有してきた戦車の主砲は、戦後初の国産戦車である「61式戦車」の52口径90mm戦車砲以来、すべて日本製鋼所が製造。

なぜ日本製鋼所だけが担っているの?

砲身の製造には、超高圧・高温に耐え得る独自の鍛造・鋳造技術が必要で、100年以上続く広島製作所のノウハウを他社が代替するのは容易ではないのです。

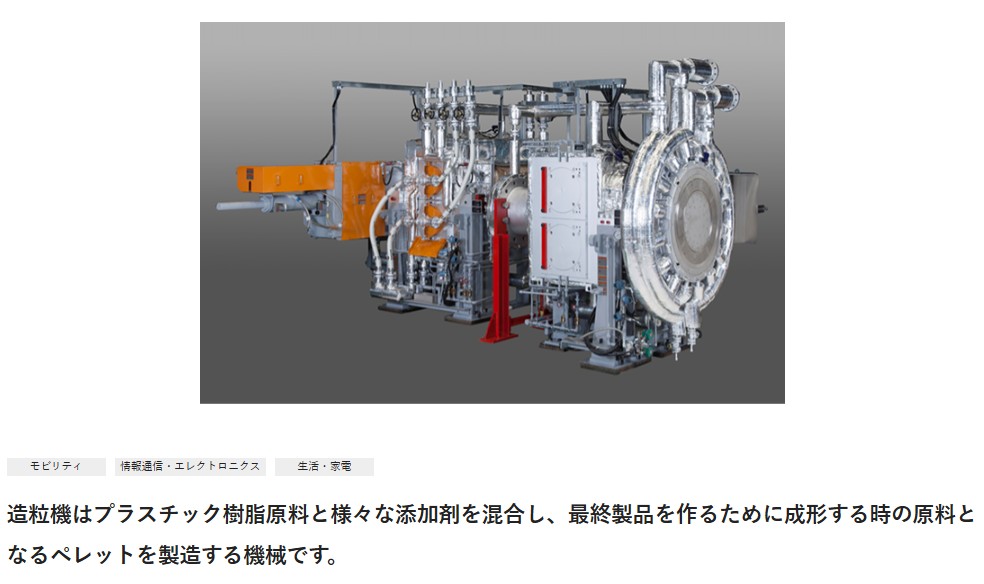

② 大型造粒機は世界で3社しか製造できない

プラスチック原料のペレットを大量生産する「大型造粒機」は、世界で製造できるメーカーが3社のみで同社は世界シェア35%とトップ。

こちらも、スクリューの精密な設計・加工技術、大量の熱・圧力を制御する高度な技術理解が必要で、同社に勝る企業はありません。

③ 原子炉圧力容器部材は「世界の原発を支える」存在

室蘭製作所では、原子炉の核心部品である圧力容器のシェルフランジ・下鏡・ヘッドなどの大型鍛鋼部材を製造しており、世界シェアは約80%に達するとされます。

同社の技術水準は世界的に評価されており、高い利益率を支えています。

「他社が参入できない製品」を複数持つことで、収益の安定性と独自のポジションが生まれているんだワン!

日本製鋼所は中期経営計画「JGP2028」に基づき、既存技術を応用した新規事業・新市場の開拓に注力しています。

特に注目されるのは、以下の2つの領域です。

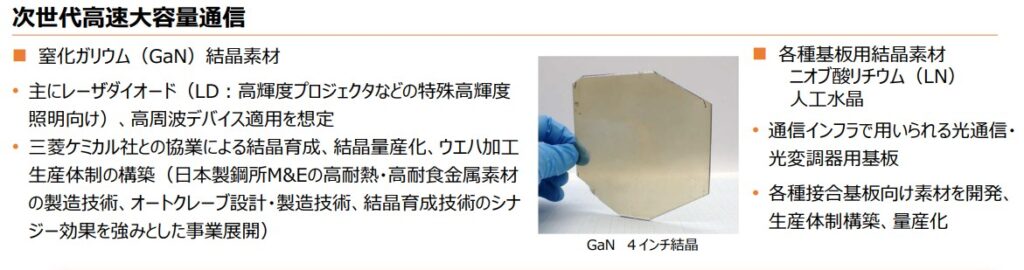

同社は次世代半導体材料である窒化ガリウム(GaN)基板の開発を推進しています。

GaNは現在主流のシリコンに比べて電力損失が大幅に少なく、高電圧への耐性も圧倒的。

次世代通信や高出力レーザーなどの用途では、GaNに代わる材料は存在しないとも言われています。

重機械のイメージが強いけど、半導体分野にも取り組んでいるんだね!

室蘭製作所で培われた高圧技術が、次世代半導体材料の製造に活かされているのです。

三菱ケミカル社と協業し、超スマート社会実現を目指しています。

2つ目に、新市場として同社が重視しているのがインドです。

同社はインドにおいて2025年に製品展示施設(テクニカルセンター)を開設し、本格的な市場参入を進めています。

人口増加が続くインドでの家電・自動車・包装材などのプラスチック加工機械の需要は、今後数十年にわたって拡大が見込まれます。

既存の技術ノウハウを活かしながら次世代半導体材料や新興市場という新たな需要を取り込もうとする同社の姿勢が表れていると言えるでしょう。

💡このパートの要約

日本製鋼所の最大の特徴、強みは、広い事業領域の中で成長分野を複数持つことです。

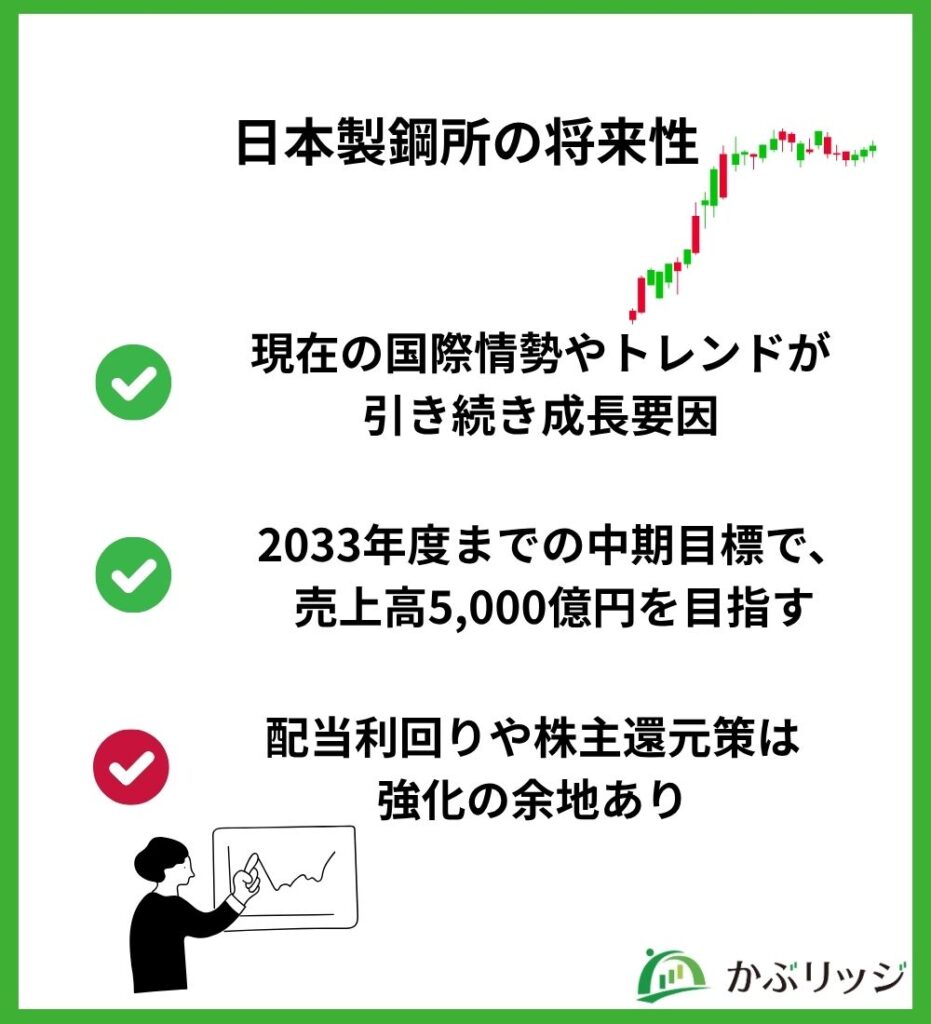

特に国際的な流れを受けて、日本の防衛力強化と脱炭素推進のトレンドはしばらく継続していくことが想定されます。

政府は防衛力整備計画の遂行に加えて防衛装備品に関する原則を改訂し、輸出規制を緩和しました。

この改訂により、日本製鋼所を始めとする防衛機器メーカーは海外からの受注増加に繋げられます。

また、経済産業省はグリーン成長戦略の中で、原子力分野における技術開発を推進。

高速炉や小型モジュール炉といった、より次世代の技術の国際連携を進めるうえで、同社の高い技術力が欠かせません。

日本製鋼所は、ますます業界でのポジションを高めていくかもしれないね!

日本製鋼所は中期経営計画「JGP2028」において、2033年度(34年3月期)までの売上高5,000億円、営業利益500億円、ROE11~12%を明記。

EV市場の減速や米中摩擦による投資停滞が逆風となっているものの、全体としては比較的順調な進捗です。

| 26/3月期 | 29/3月期(計画) | 34/3月期(計画) | |

|---|---|---|---|

| 売上高 | 2,748 | 3,800 | 5,000 |

| 営業利益 | 253 | 370 | 500 |

| ROE | 9.5% | 10~11% | 11~12% |

2026年3月期の業績と比較すると、売上高を3年間で約40%、8年間で約80%高める必要があるため非常に野心的と言えます。

簡単に達成できる目標ではないよね……

計画に対する進捗の程度が、同社の株価や投資家からの評価に影響を与えるかもしれません。

日本製鋼所の配当利回りは1.12%、配当性向は35.2%です。(2026年5月26日終値に基づく)

防衛関連銘柄として人気の三菱重工業やIHIと比較してみましょう。

| 日本製鋼所 | 三菱重工業 | IHI | |

|---|---|---|---|

| 株価 | 8,243 | 3,944 | 2,944.5 |

| DPS(1株あたり配当金) | 92.00 | 29.00 | 23.00 |

| 配当利回り | 1.12% | 0.74% | 0.78% |

| 配当性向 | 35.2% | 25.3% | 13.2% |

他社と比較すると配当利回りや配当性向が高いものの、日本製鋼所の配当利回りは1%を下回ることもあり長期保有のメリットが大きいとは言い切れません。

また3社の中では株価が明らかに高く、投資のハードルが高いのも懸念点です。

今後、株式分割や自社株買い、株主還元の強化といった施策が行われるかが重要になってきます。

日本の個人投資家の割合は10%未満であることも特徴だワン!

かぶリッジの結論

ここまで、日本製鋼所の株価が上昇した理由、事業内容、業績を分析しました。

唯一無二の技術力を強みに注目を集める企業だとわかったよ!

不安定な国際情勢の中で、同社の技術力と製品は日本全体にとって価値の高いものと言えます。

また原子力発電のトレンドも好材料となっており、成長性の高い分野を複数持つことが同社ならではの強みです。

単元の高さや利回りが低めであることが初心者にはネックですが、引き続き注目していきましょう。

自分の投資スタイルに合った銘柄を探すことが大切だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。