LINEでも情報をお届けします

LINEでも情報をお届けします

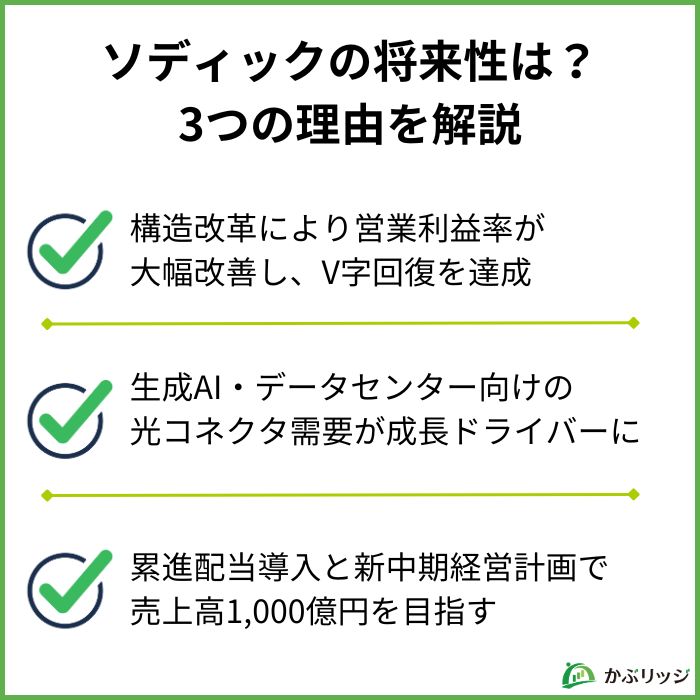

・ソディックってどんな会社?

・放電加工機で世界トップクラスって聞くけど、将来性はどうなの?

・業績や株価は今後どうなる?

このようなお悩みを解決します。

かぶリッジの結論

ソディックは、放電加工機で世界トップクラスのシェアを誇る精密加工機械メーカーです。

同社は2023年12月期に営業赤字に転落した後、「中国市場依存からの脱却」「選択と集中」「生産・販売体制のグローバル再構築」「バランスシート改善」を柱とする大規模な構造改革を断行。

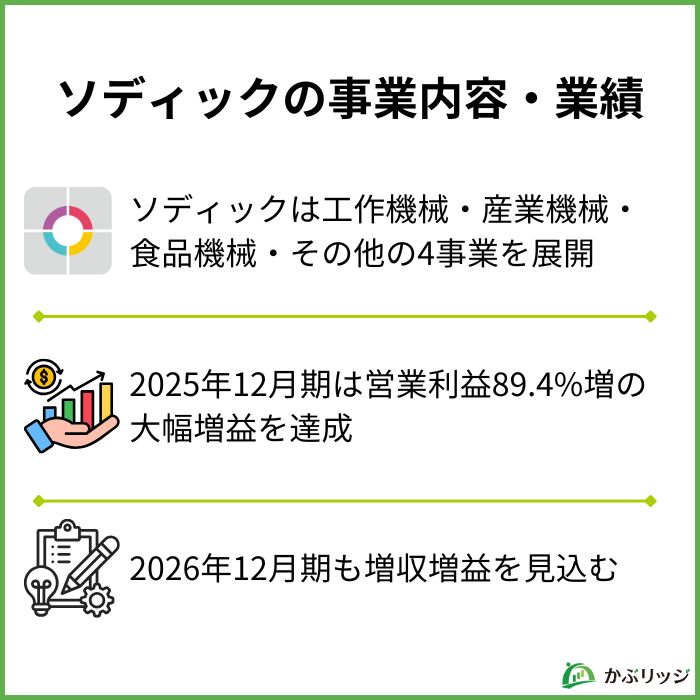

その結果、2025年12月期は売上高805億円・営業利益42億円と大幅な業績回復を果たしています。

そこで今回は、ソディックの将来性について、事業内容や業績、強みの観点から詳しく解説します。

AI・データセンター関連の成長に加え、新中期経営計画にも注目だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

ソディックは2023年12月期に営業損失28億円という厳しい業績に陥りましたが、構造改革を断行し、わずか2年で大幅な業績回復を果たしました。

同社が中期経営計画で掲げた構造改革の4つの柱は以下の通りです。

構造改革の4つの基本方針

脱中国依存を目指しているのは生産体制のことだよ!

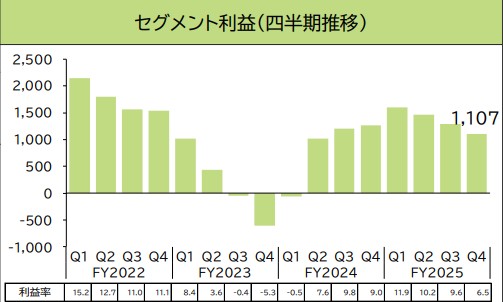

この構造改革が奏功し、2025年12月期は営業利益42億24百万円(前期比89.4%増)と大幅な増益を達成しています。

特に工作機械事業では、中国の蘇州工場から厦門工場への生産集約や人員適正化を進め、セグメント利益が前期比で約20億円の増加と大きく改善しました。

営業利益率も−4.2%→3.0%→5.2%と着実に改善しているよ!

ただし、構造改革に伴う事業構造改善費用(2025年12月期は5億73百万円)が特別損失として計上されており、一過性のコストが発生している点は留意が必要です。

構造改革が完全に終わっていなかったら今後もコストが発生するね。

本当の実力は正確にはまだ分からないワン!

ソディックの今後の成長を語る上で最も注目すべきは、生成AIの普及に伴うデータセンター向け需要の取り込みです。

生成AIの急速な普及により、データセンターの高速大容量化が世界的に進んでいます。

大量のデータを高速でやり取りするには、電気信号ではなく、光信号として伝達する必要があります。

光ファイバが重要になってくるワン!

これに伴い、光通信デバイスや超精密度光コネクタ(MTフェルール)の需要が急拡大しています。

光コネクタは光ファイバ同士や光ファイバと機器をつなぐ部品のことだよ

ソディック製品とAI需要の関係

売上など需要の観点では中国が大きく影響しているね!

実際、2025年12月期の地域別売上高を見ると、中華圏向けが271億56百万円(前期比26.1%増)と大幅に伸長しており、データセンター向け需要が業績を大きく押し上げています。

一方で、日米欧の自動車関連は依然として低迷が続いている点には注意が必要です。

米国の関税政策やEVシフトの計画延期などの影響により、自動車産業の設備投資は停滞しており、この分野の回復時期は不透明です。

成長領域と停滞領域が混在している点は投資家として把握しておきたいね!

ソディックは2025年12月期決算と同時に、累進配当の導入と新中期経営計画(2026年12月期~2029年12月期)の目標を発表しました。

新中期経営計画の目標・株主還元方針の見直し

もともとの総還元性向方針40%は、2025年12月期時点で未達でした。

しかし、その現状を踏まえながらも、総還元性向70%以上を目安とする方針を掲げています。

また、2026年2月にも自己株式取得を決定し、株主還元強化の姿勢が見られます。

累進配当とは、配当金を減額せず、維持または増額し続けることを基本方針とする配当政策です。

業績が一時的に悪化しても原則として減配を行わないため、株主にとって配当の予見性が高く、安定したインカムゲインが期待できます。

実際の配当金は以下の通り推移しています。

| 中間 | 期末 | 合計 | |

|---|---|---|---|

| 2023年12月期 | 14円 | 15円 | 29円 |

| 2024年12月期 | 14円 | 15円 | 29円 |

| 2025年12月期 | 14円 | 15円 | 29円 |

| 2026年12月期(予想) | 20円(※) | 15円 | 35円 |

2026年12月期は設立50周年の記念配当を含む年間35円の配当を予定しており、さらにこの水準を翌年度以降の基礎配当として維持する方針を掲げています。

新中期経営計画期間中は総還元性向70%以上を目安にしているワン!

ただし、中期経営計画の具体的な施策は2026年5月以降に発表予定とされており、現時点では目標数値のみが示されている段階です。

売上高1,000億円(2025年12月期実績:805億円)への道筋がどのように描かれるかに注目が集まります。

💡このパートの要約

ここでは、ソディックの事業内容や業績について詳しく見ていきます。

ソディックは、精密加工技術を核とした4つの事業を展開しています。

2025年12月期のセグメント別売上高は以下の通りです。

| 事業区分 | 売上高(百万円) | 前期比 | 構成比 |

|---|---|---|---|

| 工作機械事業 | 58,332 | +13.6% | 72.4% |

| 産業機械事業 | 9,730 | +1.8% | 12.1% |

| 食品機械事業 | 6,952 | −9.7% | 8.6% |

| その他 | 5,557 | +9.9% | 6.9% |

| 合計 | 80,572 | +9.4% | 100.0% |

放電加工機、マシニングセンタ、金属3Dプリンタなどの開発・製造・販売を行う同社の主力事業です。

売上構成比は約72%を占め、同社の業績を大きく左右します。

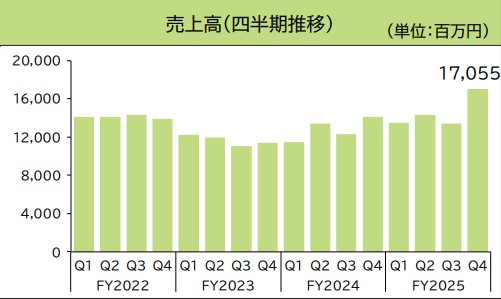

2025年12月期は中華圏でのデータセンター向け光コネクタ、電子部品などの好調な需要に加えて、航空宇宙関連の堅調な推移が寄与し、売上高583億32百万円(前期比13.6%増)と大幅増収を達成しました。

セグメント利益も54億65百万円を記録し、前期比58.8%増の大幅増益となりました。

保守サービス・消耗品販売も堅調に推移し、ストック型収益の拡大が進んでいるワン!

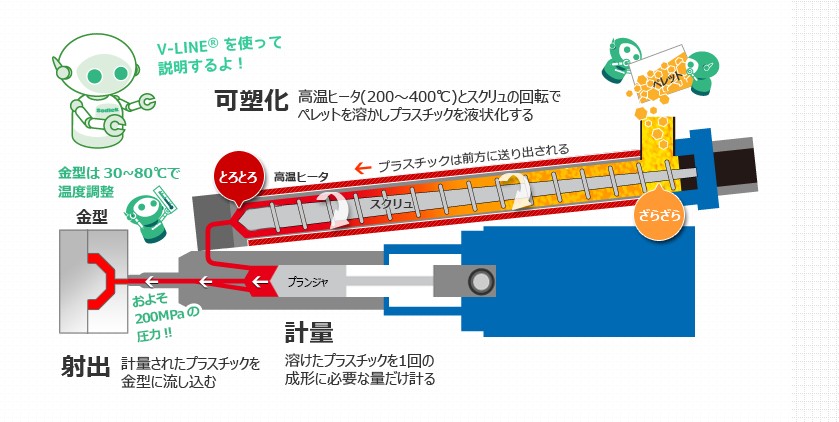

プラスチック射出成形機の開発・製造・販売を行う事業です。

プラスチック射出成形はプラスチック製品の製造方法だワン!

溶かしたプラスチックのペレットを金型に流し込むことによって成形するよ!

独自技術であるV-LINE方式により安定した可塑化・計量・射出を実現し、超精密成形に強みを持っています。

V-LINE方式だと射出時に樹脂の逆流を防げるから射出量が安定するんだよ!

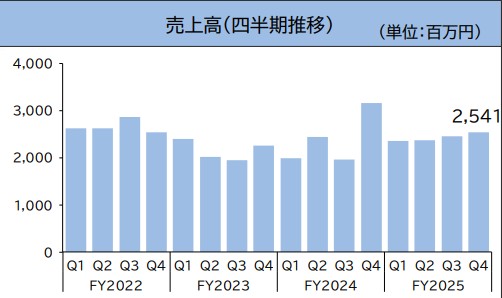

2025年12月期は、データセンター向け光コネクタやコンタクトレンズの堅調な需要が継続し、売上高97億30百万円(前期比1.8%増)となりました。

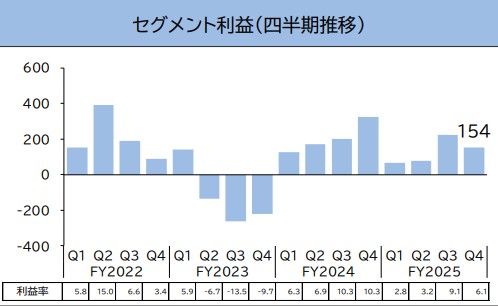

しかし、セグメント利益では5億18百万円となり、前期比37.0%減少となりました。

これは研究開発費や人件費の増加が原因と考えられ、今後回収できるかがカギになるでしょう。

製麺機、無菌包装米飯製造装置などの開発・製造・販売を行う事業です。

景気変動の影響が比較的少なく、安定した収益基盤として同社の事業ポートフォリオにおいて重要な位置づけを担っています。

2025年12月期は、中華圏における無菌包装米飯製造装置の競争環境の変化により売上高は69億52百万円(前期比9.7%減)となったものの、利益貢献の高い製品の販売によりセグメント利益は1.2%増加しています。

精密コネクタなどの受託生産を行う金型成形事業と、リニアモータやセラミックス製品、LED投光器等の販売を行う要素技術事業から構成されています。

2025年12月期は半導体製造装置向けのセラミックス製品を中心に堅調な需要が見られ、前年同期の赤字から黒字転換を果たしました。

ソディックの業績は、以下の通りです。

| 決算期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

|---|---|---|---|---|

| 売上高 | 80,495 | 67,174 | 73,668 | 80,572 |

| 営業利益 | 5,813 | −2,819 | 2,231 | 4,224 |

| 経常利益 | 8,275 | −1,257 | 3,627 | 5,231 |

| 当期純利益 | 6,021 | −4,604 | 4,115 | 4,514 |

| 営業利益率 | 7.2% | −4.2% | 3.0% | 5.2% |

| ROE | 7.8% | −5.8% | 5.1% | 5.2% |

| EPS | 112.67円 | −90.29円 | 81.06円 | 89.19円 |

2025年12月期は、構造改革の効果に加えて中華圏を中心とした需要拡大が寄与し、大幅な増収増益を達成しました。

営業利益率が5.2%まで回復したのは評価できるワン!

2026年12月期の業績予想は以下の通りです。

2026年12月期も引き続き増収増益を見込んでおり、売上高は過去最高水準に迫る見通しです。

営業利益率は6.2%の予想だよ!

ただし、営業利益率は2022年12月期の7.2%にはまだ届いておらず、収益性のさらなる改善が期待されます。

さらに2026年12月期の売上高予想885億円と新中期経営計画の最終目標1,000億円の差額は約115億円です。

約115億円の差額を埋められるかどうかは、工作機械事業の売上高が今後も伸び続けられるかどうかに大きく左右されるでしょう。

💡このパートの要約

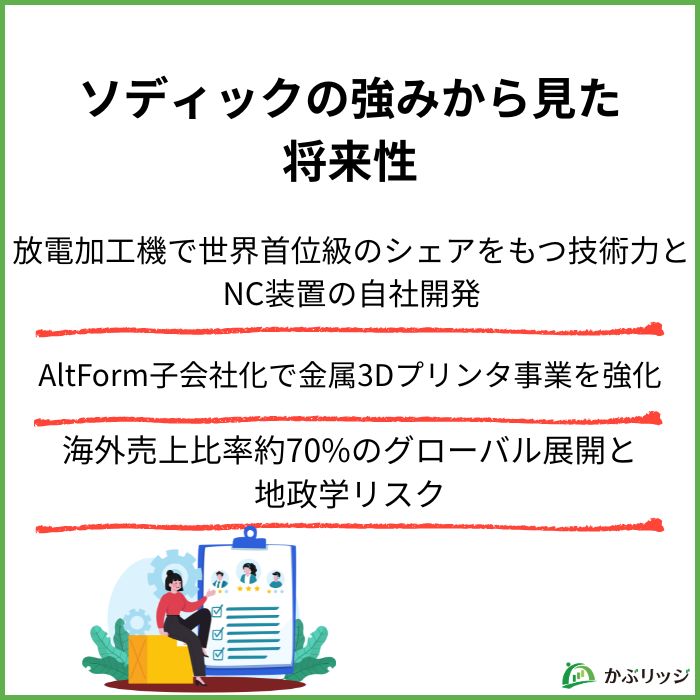

ソディックの持続的な成長が期待される理由は、同社の独自の強みにあります。

ソディックの最大の強みは、放電加工機で世界首位級のシェアをもつ技術力です。

放電加工機とは名前の通り電気の放電を使って加工する機械のことだよ!

同社の特筆すべき点は、NC装置(数値制御装置)やリニアモータ、セラミックスといった製品の重要な基幹部品を自社で内製化していることにあります。

基幹部品を自社で作れるから、性能を最大限引き出せるんだね!

ソディックの技術的優位性

V-LINE方式は光コネクタのような超精密部品を成形するのが得意だワン

さらに、2025年には通電コマ自動送り機能「ACPS」が「”超”モノづくり部品大賞」の「機械・ロボット部品賞」を受賞するなど、技術革新への取り組みも続いています。

ソディックは2025年5月、イタリアの金属3DプリンタメーカーPrima Additive S.r.l.(現AltForm S.r.l.)の株式を追加取得し、子会社化しました。

この買収は、同社の工作機械事業の成長戦略において重要な意味を持ちます。

AltForm子会社化の狙い

また、2025年7月にはアドバンテッジパートナーズとの事業提携契約を締結し、資金調達を実施。

「販売力強化」「ソリューション強化」「在庫適正化」「M&A」をテーマとしたプロジェクトにも取り組んでいます。

外部の知見も取り入れながら成長を加速させようとしているね!

一方で、M&Aに伴うのれんは2025年12月期末時点で35億6百万円(前期末7億14百万円)と大幅に増加しています。

買収した事業が計画通りに収益貢献できない場合、のれんの減損リスクがある点には注意が必要です。

ソディックの海外売上高比率は約70%に達しており、グローバルに事業を展開している点が大きな特徴です。

2025年12月期の地域別売上高は以下の通りです。

| 地域 | 売上高(百万円) | 構成比 |

|---|---|---|

| 日本 | 23,157 | 28.7% |

| 中華圏 | 27,156 | 33.7% |

| 北・南米 | 12,994 | 16.1% |

| その他アジア | 9,943 | 12.4% |

| 欧州 | 7,319 | 9.1% |

中華圏の売上高が全体の約34%を占めており、依然として中国市場への依存度は高い状況です。

同社は生産面での「脱中国依存」を推進しつつも、販売面では、中華圏のデータセンター向け光コネクタ・電子部品需要を積極的に取り込んでいます。

欧米やインド、メキシコなど中華圏以外の地域での販売強化にも力を入れていますが、構成比はほぼ横ばいで中華圏への依存から抜け出すにはまだ時間を要するでしょう。

最後に、ソディックの将来性と投資価値についておさらいです。

かぶリッジの結論

ソディックは、構造改革による収益性改善と生成AI関連需要の追い風を受け、回復フェーズから成長フェーズへの転換期にある企業と言えます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、ソディックはAI・データセンター需要という明確な成長ドライバーを持ちながらも、中華圏への売上依存や自動車産業の不透明感といったリスクも抱えています。

2026年5月以降に発表予定の新中期経営計画の具体策が、今後の株価を左右する重要なきっかけとなるでしょう。

💡 投資判断のポイント

投資を検討する際は、中期経営計画の具体策や四半期ごとの構造改革の進捗を確認することが重要だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。