LINEでも情報をお届けします

LINEでも情報をお届けします

日本郵船の株価はなぜ上がっているの?

株価が上昇トレンドであるなら今すぐ買うべき?

このようなお悩みを解決します。

かぶリッジの結論

海運バブルがひと段落したものの、日本郵船の株価が上がっているため購入を検討している人も多いでしょう。

株価は魅力的だけど、ボラティリティが高く業績面や将来性が不安…。

まだまだ相対的に割安であることから魅力的なものの、購入後に業績が悪化し、損失が出ることを心配する方も多いはず。

そこで今回は、日本郵船株の株価が上昇している理由や日本郵船株の将来性を、分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

米国株に強く、分析ツールが使いやすい!

💡このパートの要約

日本郵船の株価が上がる理由は…

そもそも、日本郵船の株価が上がっているのはなぜ?

2026年4月頃まで日本郵船株の株価が上昇していた背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

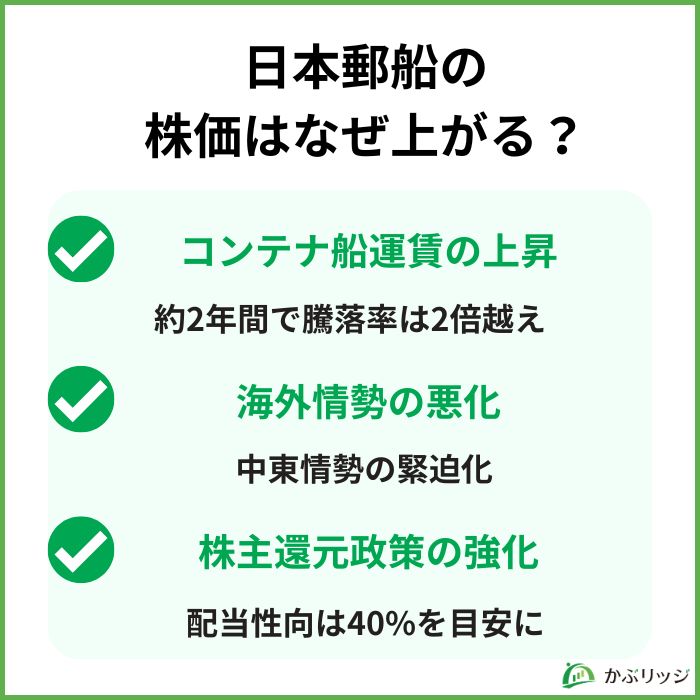

ずばり今回、日本郵船株が上昇した最大の理由はコンテナ船の運賃の上昇です。

そもそも、コンテナ船の運賃は需要と供給のバランスによって決まるため常に変動しています。

以前、新型コロナウイルスによる巣ごもり消費が増えたことにより、コンテナが不足し運賃が高騰したことは記憶に新しいでしょう。

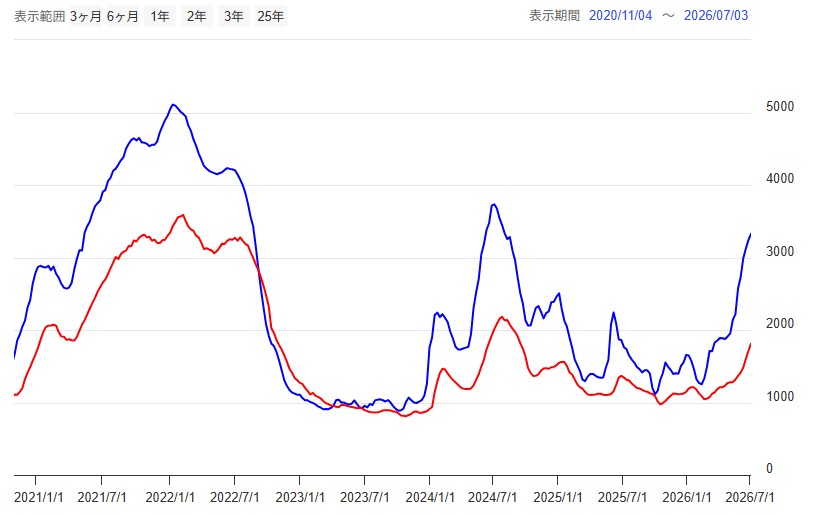

ここで、直近5年のコンテナ船運賃指数(CCFI)を見てみましょう。

これを見ると、新型コロナウイルスの感染拡大などの影響でコンテナ船運賃が高騰したことが分かります。

また、2024年と2026年の運賃が上昇傾向にあったことから日本郵船の株価の上昇につながったと考えられます。

この5年間で騰落率が3倍を超えている点は注目だワン!

コンテナを輸送するビジネス自体は大きく変化していないのにもかかわらず、需要と供給のバランスで価格がこれほどに変化するところは海運業界の特異な点と言えるでしょう。

今回注目した指数はCCFI・コンテナ船運賃ですが、もう一つ重要な指数があります。

それは、バルチック海運指数(通称:BDI)・ばら積み船運賃です。

現在はあまり相関がみられませんが、時にはバルチック海運指数主導で日本郵船の株価が上がることもあるので押さえておきたい指標の一つです。

以上のように、海運業界の株価は海運指数と密接に関わっているので要チェックです。

日本郵船の株価の値動きが激しい原因の一つは様々な海運指数だったんだね!

では、なぜコンテナ船の運賃は上昇したのでしょうか。

結論、2024年にフーシ派による紅海航行中の商船への攻撃があったことで、迂回ルートを用いたために輸送コストが上昇しています。

中東情勢の緊迫化によっても海運株は変化するんだワン!

実際に、2024年1月の米英軍がフーシ派の拠点を空爆して以降、日本郵船をはじめとする大手海運会社はスエズ運河を経由する紅海ルートを停止しました。

この結果、2024年5月時点でのスエズ運河通航船舶数は前年同期比で約3分の1まで落ち込んでいます。

さらに、2大運河のもう一つであるパナマ運河も深刻な水不足から航行が制限されています。

パナマ運河を通る船の通航権を競り合うオークションまで開催されています。

株価の上昇には海外情勢や市況など様々なことが関わっているんだね!

原因は気候変動だと考えられていますが、迂回ルート模索したり陸路や空路など新たな打ち手を探している状況も海運指数の上昇に深く影響しています。

2025年5月、1,500億円を上限として自社株買いを行うことを発表しました。

ROE向上を目的とした自己資本のコントロールのために自社株買いや増配を行う方針を示しました。

また、2025年度からは配当性向の目安を40%、年間配当の下限を200円へ引き上げるなど、株主還元をさらに強化しました。

それでは、過去6年の配当金の推移を見てみましょう。

| 年間配当 | 配当性向 | |

|---|---|---|

| 2026年3月期 | 230.00 | 45.55% |

| 2025年3月期 | 325.00 | 30.40% |

| 2024年3月期 | 140.00 | 29.90% |

| 2023年3月期 | 520.00 | 26.08% |

| 2022年3月期 | 483.32 | 24.27% |

| 2021年3月期 | 66.66 | 24.25% |

2026年3月期の年間配当は230.00円でした。

コンテナ船市況の正常化などを背景に利益は前期から減少したものの、配当性向40%を目安とする新たな株主還元方針に基づき、高水準の配当を維持しました。

また、期末配当には創業140周年記念配当25円が含まれています。

ただし、業績予想の下方修正に伴う期末配当金の引き下げが発表されたことには注意が必要だワン!

足元のPBRは0.70倍(2026/7月時点)と1倍を割ってるものの、積極的な還元施策は株価の上昇などから一定の評価を受けていることが分かるでしょう。

一方で、PBRが低い理由の一つに海運業界の特性として業績のボラティリティが高いことがあげられます。

利益計画に対する信頼性が低いため、投資家としては慎重な姿勢を取らなければいけないことも事実でしょう。

ボラティリティを妙味と取る投資家もいるんだワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

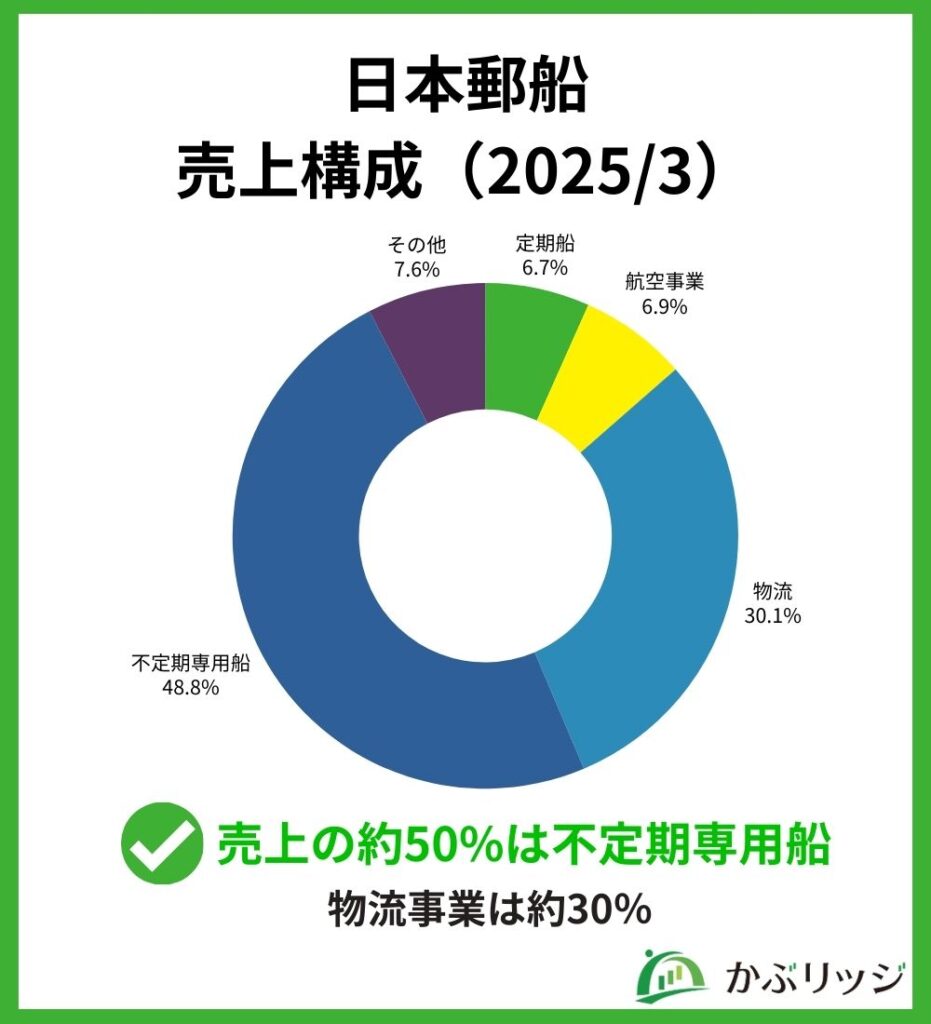

日本郵船は世界最大規模の自動車専用船を有し、海上輸送に加えターミナル運営や陸上付加価値サービスを世界展開しています。

日本で初めての船舶向けLNG燃料供給といったような、グリーンビジネスに注力するなど先進性が特徴です。

実は、日本郵船は三菱グループの中核企業なんだよ!

日本郵船は以下の6つの事業を運営しています。

それぞれの事業内容については、各項目をクリックしてご確認ください。

一般消費財を主に輸送するコンテナ船部門とコンテナターミナル等を各地で展開するターミナル関連部門で構成されています。

同社、川崎汽船、商船三井と3社の定期コンテナ船事業を統合し、Ocean Network Express Pte. Ltd. (ONE) を設立しました。

連結子会社である日本貨物航空株式会社(NCA)が日本発着を中心とした北米、欧州、アジアとの国際航空貨物運送事業を展開しています。

グローバルな拠点間を結ぶネットワークを活用し、倉庫・配送から海上・航空フォワーディングまで、物流全体を最適化する包括的なサービスを提供しています。

不定期専用船事業は、定期船事業以外の外航海運ビジネスすべてを含みます。

安全で高品質な輸送サービスとグローバルな営業ネットワークで、さまざまなお客さまの物流ニーズに応えています。

日本郵船およびグループ会社が保有する不動産を有効活用するため、事務所ビルや住宅の賃貸などの事業を展開しています。

石油製品や船舶機器販売のほか、船舶代理店営業、レストラン観光業、客船事業などを展開しています。

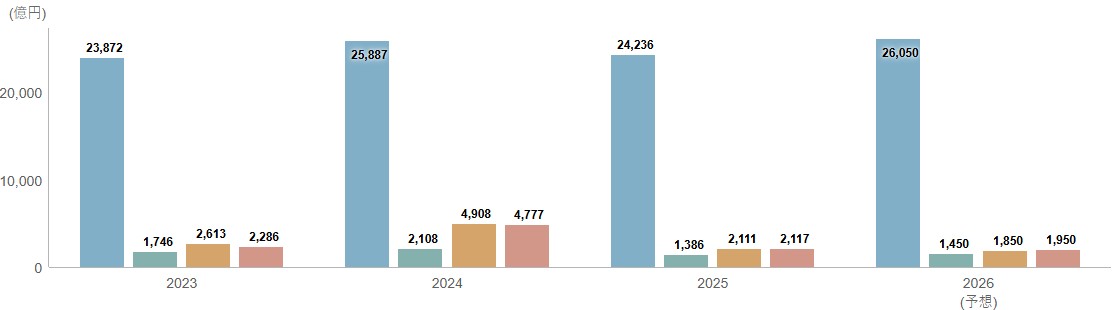

まず、直近4年間の業績推移を見てみましょう。

具体的な数値は以下のようになっています。

| 年度 | 売上高 | 営業利益 | 当期純利益 |

|---|---|---|---|

| 2026年3月期 | 24,236 | 1,386 | 2,117 |

| 2025年3月期 | 25,887 | 2,108 | 4,777 |

| 2024年3月期 | 23,872 | 1,746 | 2,286 |

| 2023年3月期 | 26,160 | 1,963 | 10,125 |

| 2022年3月期 | 22,807 | 2,689 | 10,091 |

| 2021年3月期 | 16,084 | 715 | 1,392 |

2026年3月期は、売上高24,236億円(前期比6.4%増)、営業利益1,386億円(同34.3%増)、当期純利益2,117億円(同55.7%増)となりました。

減収減益となった前年度から一転、増収増益となりました。

一方で、過去最高益を記録した2023年3月期と比べると、海運バブルは少し落ち着いてきたと見ることができるでしょう。

でも、ここ数年の好決算により、財務体質が大幅に強化されたワン!

今後は、海運バブルによって生み出されたキャッシュを利用し、業績のボラティリティが左右されにくい事業構造を構築していく必要があります。

2026年3月期の決算は、売上高2兆4,236億円(前期比6.4%減)、営業利益1,386億円(同34.3%減)、当期純利益2,117億円(同55.7%減)となりました。

コンテナ船事業では運賃市況の下落や船腹供給の増加、自動車事業では円高やコスト上昇などが影響し、前年と比べて減収減益となりました。

また、決算発表と同時に2027年3月期の通期業績予想を公表しています。

売上高は2兆6,050億円(前期比約7.5%増)を見込む一方、当期純利益は1,950億円(前期比約7.9%減)を予想しています。

この業績予想については、コンテナ船市況の先行き不透明感や世界経済の減速懸念などを織り込んだ慎重な見通しとなっています。

💡このパートの要約

次に、海運大手の競合企業と比較してみましょう。

| 決算期(2026年度) | 日本郵船 | 商船三井 | 川崎汽船 |

|---|---|---|---|

| 売上高 | 2兆4,236億円 | 1兆8,251億円 | 1兆1,009億円 |

| 営業利益 | 1,386億円 | 1,270億円 | 1,287億円 |

| 当期純利益 | 2,117億円 | 2,133億円 | 2,412億円 |

| ROE | 7.1% | 7.7% | 7.7% |

| EPS | 504.85円 | 619.78円 | 210.42円 |

| PBR (※) | 0.7倍 | 0.63倍 | 0.87倍 |

| 配当利回り(※) | 3.83% | 3.89% | 4.82% |

表を見ると、売上高と営業利益が業界TOPであることから同社のプレゼンスの高さがわかります。

売上高は唯一の2兆円超を記録しており、圧倒的な売上を誇っています。

日本一の海運企業であると言えるね!

ROEは7.1%と市場平均を上回る水準です。

一方で、競合他社と比較すると商船三井(7.7%)や川崎汽船(7.7%)には及ばず、収益性には改善の余地が残るでしょう。

海運大手3社のROEが高い理由について次で解説してるよ!

また、PBRは約0.7倍(2026年7月時点)と1倍を下回っており、依然として割安な水準となっています。

一般的に、ROEが高い企業ほどPBRも高くなる傾向がありますが、日本郵船は依然として1倍を割っています。

今後は、より安定した収益基盤の構築や資本の効率化が鍵になってくるでしょう。

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

💡このパートの要約

日本郵船の今後はどうなっていくのかな?

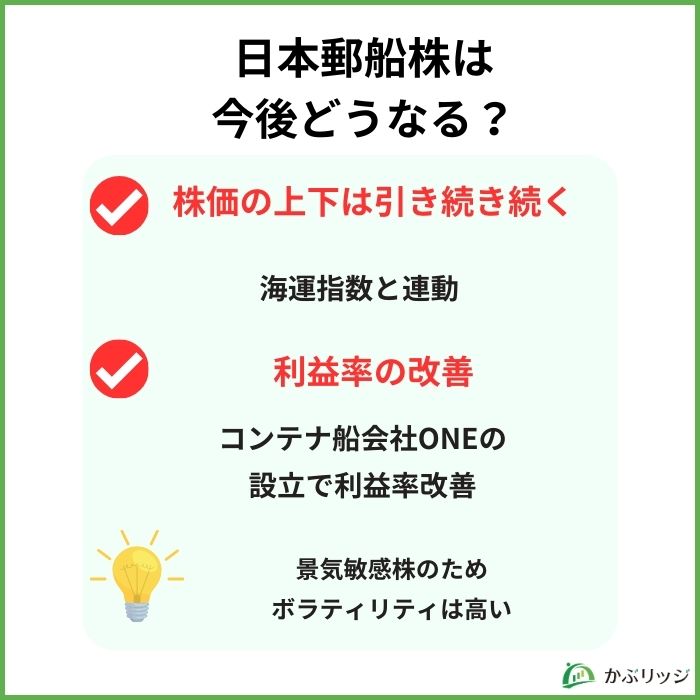

日本郵船の株価は、市況の変動、特に海運指数の影響を受けるので今後も大きな値動きが想定されます。

つまり、株価の予想はかなり困難だといえるでしょう。

日本郵船は景気敏感株なんだね…

ただし、PBR指標上では今もなお1倍を割っており、相対的に割安な状態が続いています。

そのため、短期的な利益を追い求める方や高いリターンを求める方にとっては魅力的な銘柄だと思います。

一方で、急激な株価の上昇後には、一定の揺れ戻しによる下落が起きる可能性がある点には注意が必要です。

今回の株価の上昇は、コンテナ船運賃の高騰が原因でした。

主に、海外情勢や需要と供給のバランスによって変動が引き起こされます。

取引量自体が変わらずとも、海運指数によって業績が左右される点は海運業界の特徴です。

中東情勢や運河の水不足など様々な要素が絡みあっていますので、地政学リスクを頭に入れておきましょう。

貿易関連だから為替も要チェックだね!

会社としても、利益率の改善に取り組んでいます。

具体的には、大手海運会社3社で出資し、海運会社ONEを設立しました。

実際に、統合による経営の効率化で収益力が改善されているようです。

また、会計上も親会社である日本郵船にも利益を計上することができるため、収益率の向上につながります。

会社単体を超え海運業界全体で、安定した収益基盤を目指しています。

2024年7月、ENEOSグループの海運事業を手がけるENEOSオーシャン株式会社のLPG船やケミカルタンカー、プロダクトタンカー、貨物船事業等を取得することを発表しました。

エネルギー輸送事業は、同社の注力事業であり、インフラ企業としての安定的なエネルギー輸送を目指します。

これにより、エネルギー事業及びばら積み船が強化されることになるでしょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

日本郵船株が上昇している理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

結論、日本郵船の株は投資スタイルによってはおすすめできます。

かぶリッジの結論

日本郵船の株価の上昇の理由は、コンテナ船運賃の高騰でした。

海運指数や海外情勢は常に変動しますので、連動して株価も大きく上下します。

日本郵船株をこれから購入しようと思っている方は、市況による業績悪化のリスクについて考慮する必要があるでしょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。