LINEでも情報をお届けします

LINEでも情報をお届けします

スズキの株価が高騰してるって聞いたけど、本当なの?

スズキの株価が上昇していることは、以下のチャートを見ても事実です。

特に、直近2年くらいの間での上昇幅が大きいワン!

株価が上昇する一方、スズキのPERは2026年3月11日現在で10.21倍と割安水準です。

そのため好調なスズキに投資したいと考える人は多いのではないでしょうか。

今回はスズキの好決算の理由や今後について徹底解説しています。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

米国株に強く、分析ツールが使いやすい!

スズキの株価は、どうして高騰したの?

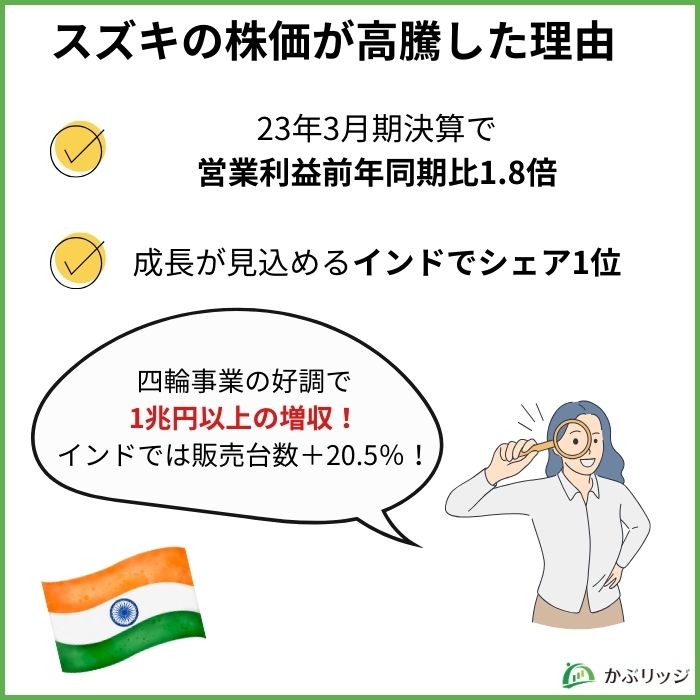

スズキの株価高騰が始まったのは、2023年3月期の好決算がきっかけです。

またスズキはインド市場が好調で今後も成長が見込めることも理由の1つとなっています。

加えて各指標を見ても、スズキは競合他社と比較し優れており、市場から評価されているのも納得です。

| PER(倍) | ROE(%) | PBR(倍) | |

|---|---|---|---|

| スズキ | 10.21 | 14.62 | 1.21 |

| トヨタ | 12.68 | 13.59 | 1.16 |

| ホンダ | 19.69 | 6.68 | 0.46 |

| 日産 | ー | -12.27 | 0.27 |

ROEは10%超、PBRも1倍超だワン!

そして今回ご紹介する株価高騰の理由は以下2つです。

それぞれ詳しく見ていきましょう。

23年3月期決算で、スズキは売上高1兆733億円増(前期比+30.1%)、営業利益1,591億円増(同+83.1%)を達成しました。

売上高が1兆円以上も増加したの⁉いち企業の売上高よりも高いかも!

この見事なまでの好決算が、株価を押し上げました。

好決算には以下の大きく2つの要因が関係しています。

それぞれ見ていきましょう。

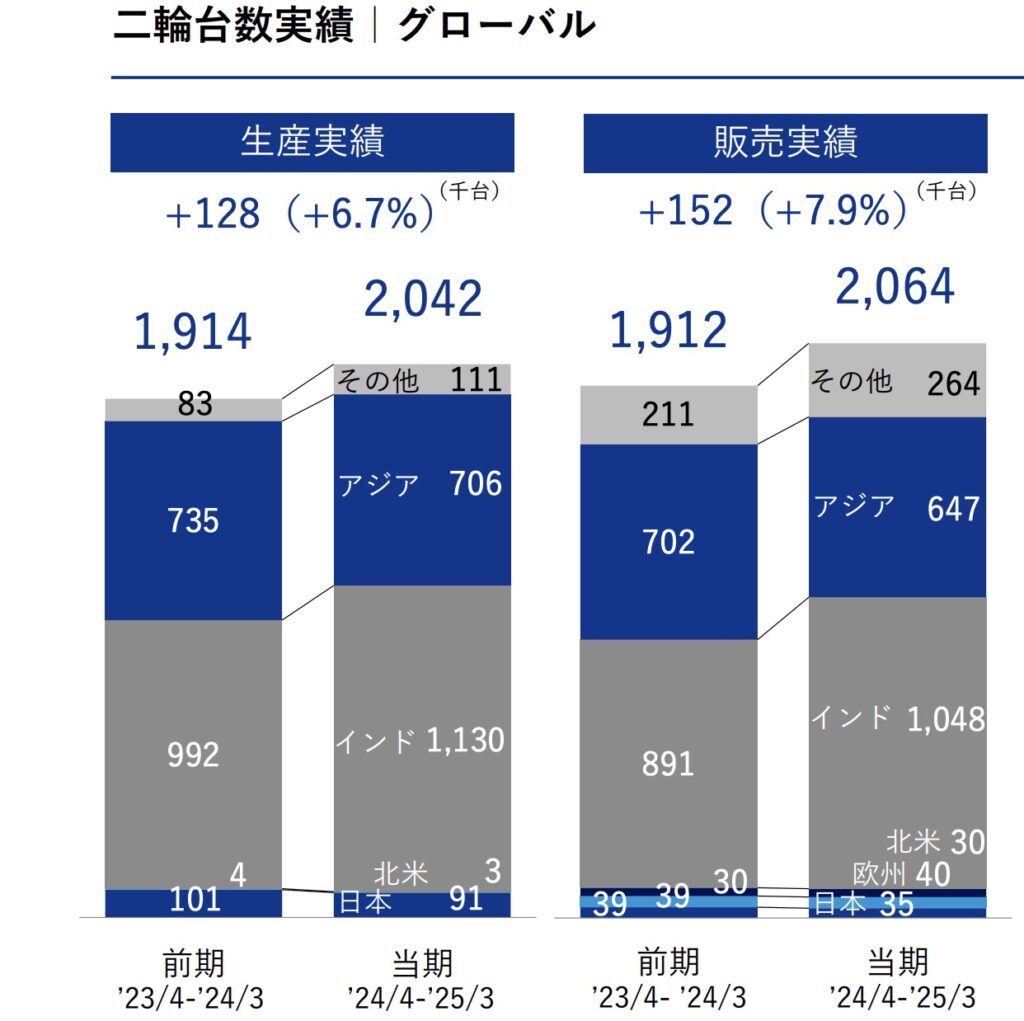

二輪の販売台数が、特にインドで大幅に増加しました。

二輪事業全体の販売台数は、前年比+7.9%と増加しています。

特に約半分を占めるインドでの販売台数が、89.1万台から104.8万台と前年同期比+17.6%だったのは大きな増加要因です。

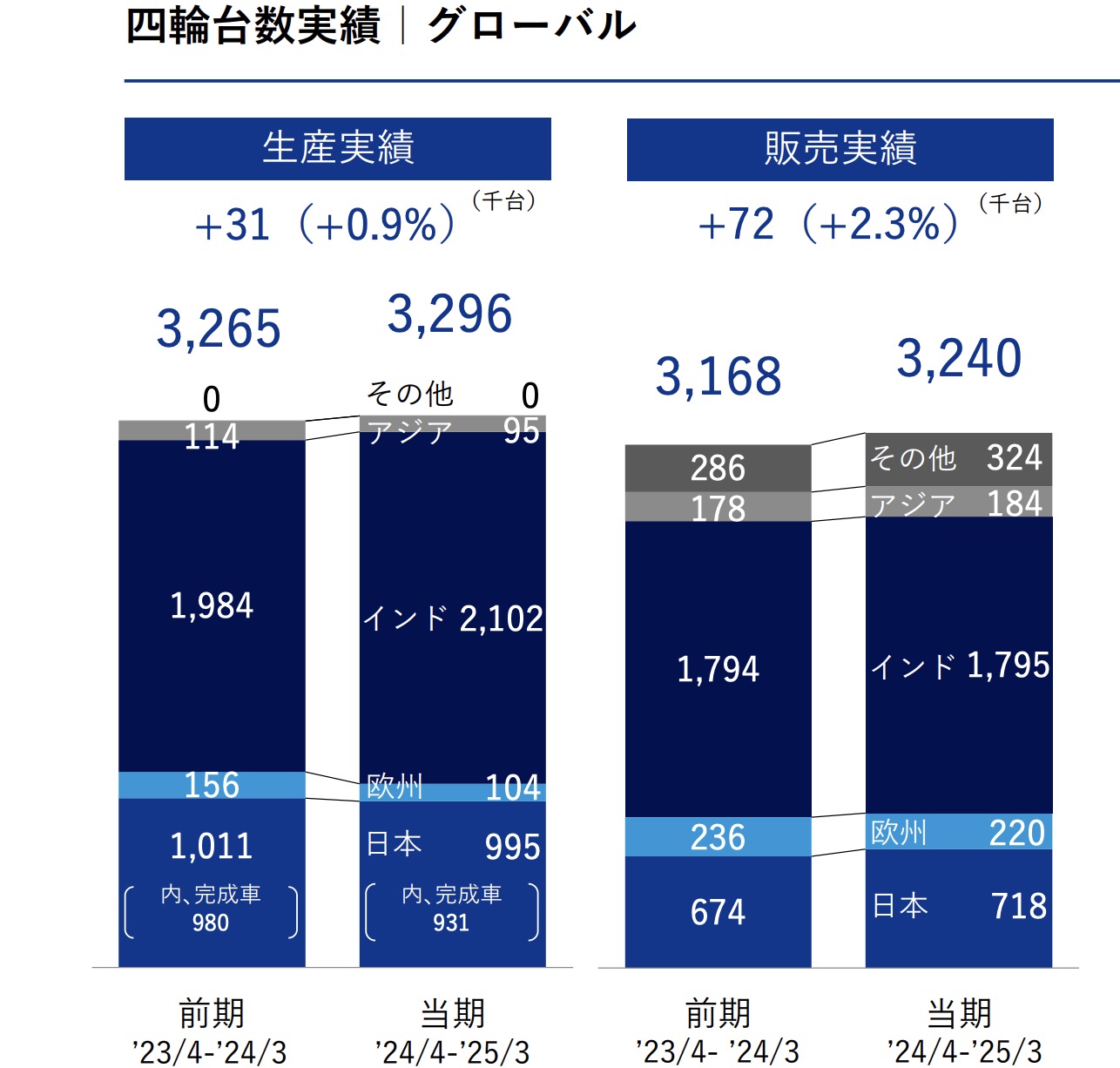

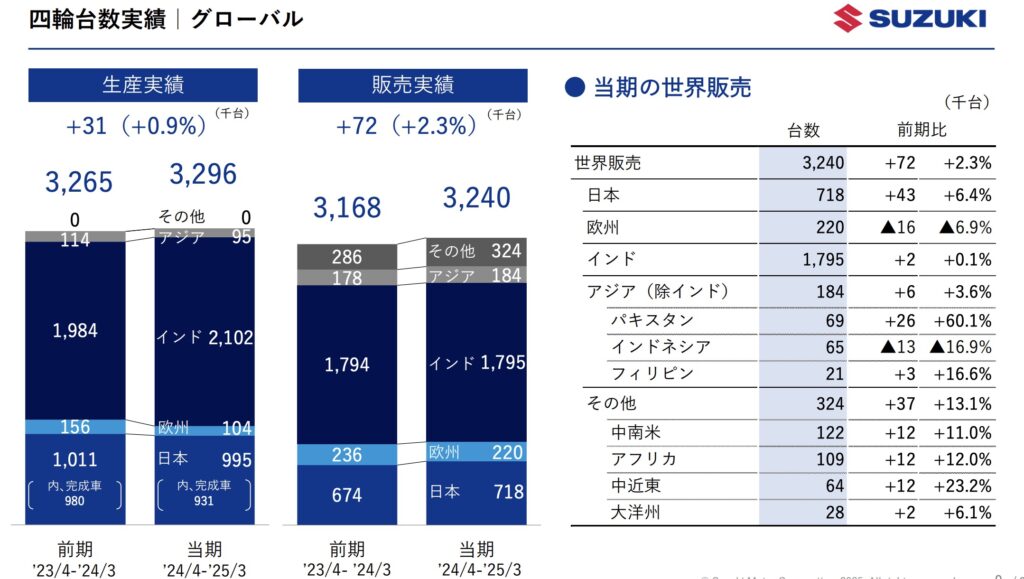

四輪に関しては欧州では販売台数が減少したものの、その他の地域では増加しています。

パキスタンでの販売台数の増加には注目だね!

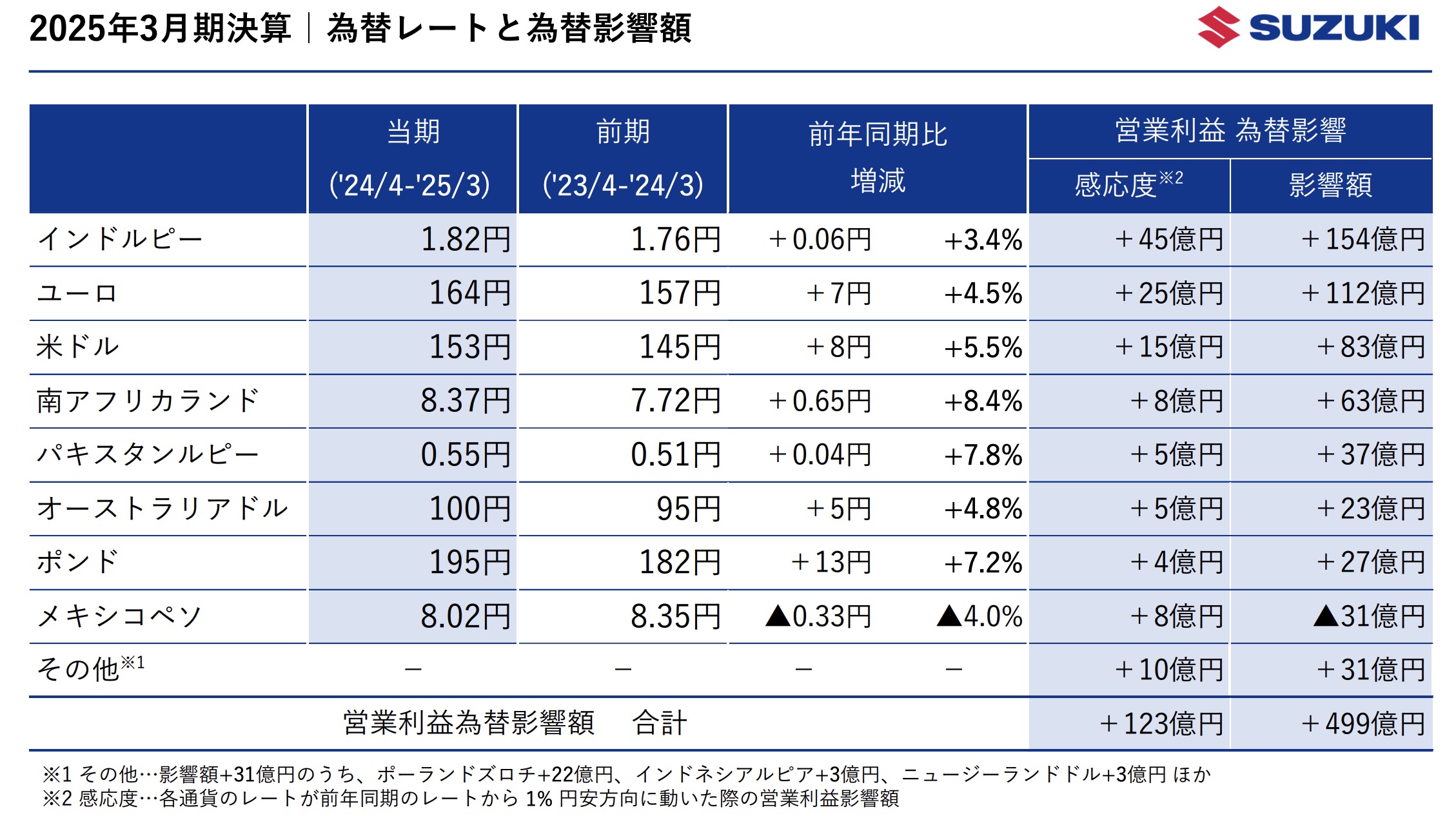

スズキは海外展開を進めているため、為替の影響を受けやすい側面があります。

円安の影響により、為替による増益が500億円近くに達しました。

特に全体の売上の4割近くを占めるインドの通貨、インドルピーの影響が大きいと言えるでしょう。

為替差益だけでこんなに利益が出るものなんだね!

売上構成比は北米は約2%・欧州は約10%だけど、為替差益の内訳では合わせて約70%も占めているワン!

ただし欧州や北米は利下げの方向であるため、全体的に今後為替差益は縮んでいくかもしれません。

インドの自動車市場は2030年に10兆円を超える見通しです。(info BRIDGEの試算価格を1ドル140円で円換算)

実際、2024年度のインドの乗用車国内販売台数は3年連続で過去最多を記録しており、スズキはシェア4割を獲得し1位です。

またインドは経済成長に伴い中間所得層が増加していて、多目的自動車(UV)購入者が増加しています。

UVに明確な定義はなく、山道など荒れた道の走行ができるものや、荷物がたくさん入る仕様のものまで幅広いワン!

インドは進出難易度が高いとされていますが、スズキは徹底した「ローカライズ戦略」で成功しています。

ローカライズとは、その国の歴史や文化、商習慣などを踏まえ、消費者に受け入れられるよう自社製品をカスタマイズすること。

ローカライズの1つとして、スズキはインドの国営会社と「マルチスズキ」という合弁会社を設立。

開発、製造から販売まで一貫して現地インドで行っています。

合弁会社を設立して、商品や販売方法も徹底的にインド流にしているんだね!

またスズキはもともと軽自動車に強みがあり、その強みがインドのニーズにマッチしています。

低価格な小型自動車は、成長するインド市場で需要があるのです。

スズキには、自社の強みが活きる市場で着実にシェアを拡大する力があるんだね!

直近でスズキの株価が上昇している背景には、インド政府による消費税に相当する「物品・サービス税(GST)」の大幅引き下げがあります。

インド政府は2025年9月22日からこの減税を実施し、幅広い品目で税負担が軽減されることとなり、自動車も減税対象に含まれています。

インドはスズキにとって最大の収益源だね!

今回の減税によって自動車購入のハードルが下がり、販売台数の増加が期待されます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

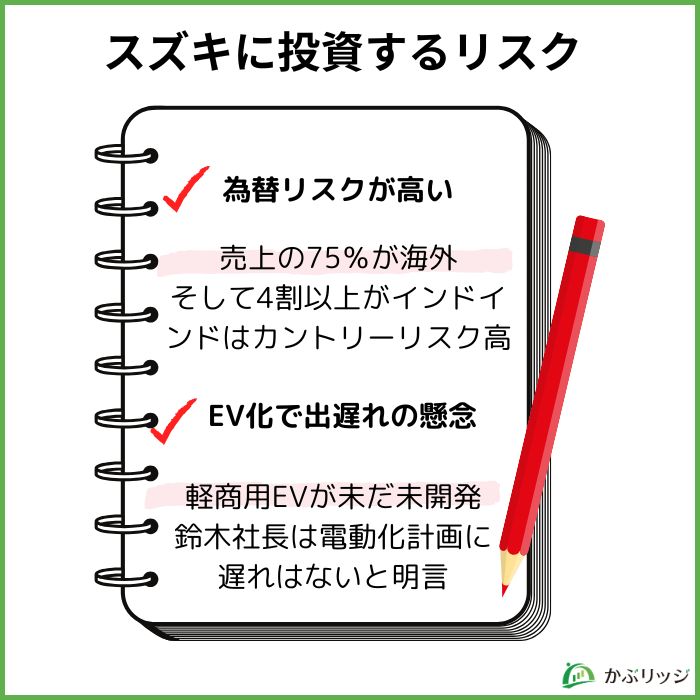

好調なスズキだけど、投資するリスクはどんなものがあるの?

考えられるリスクとして以下2つが挙げられます。

以下で詳しく解説します。

スズキは売上高の約75%を海外で稼いでいるため、最も懸念されるのが為替リスクです。

しかも売上の4割以上はインドでの販売だから、インドの経済状況にかなり大きな影響を受けるんだワン!

そして、インドはカントリーリスクが高めの国です。

ただし、人口増加が見込めるインドは中長期的には伸びる市場と考えられるため今後も伸びは期待できそうです。

インドはそもそもカントリーリスクが高めの国です。

日本貿易保険によれば、インドは中南米のメキシコやペルー、今戦争下にあるイスラエルと同じDランク。

アフリカや中東の国々(最低のHランク)などの方がもちろん高いですが、インドも全体で見ると低めです。

そもそもカントリーリスクって何?

カントリーリスクとは、経済や政治の状況変化によって、証券市場や為替市場に混乱が生じた場合に、対象国・地域に投資した資産の価格が変動する可能性のこと。

為替差益が出ることもあれば、インドは経済が不安定で為替差損を計上する可能性もそれなりにあるということです。

経済が堅調ならリスクは低いし、政治や社会情勢が不安定ならリスクは高いワン!

スズキは、電気自動車(EV)の投入計画が他社より遅れている、と囁かれています。

三菱自動車やホンダは軽商用EVを上市しており、法人企業の導入実績も。

しかし、以下2つの理由からこれは必ずしも大きなリスクとは言えません。

EVの普及は世界的に見ても当初の想定より進んでいないのが現状。

米AppleがEV事業から撤退したり、ベンツが完全EV化計画を撤回したりしています。

そのため電動化の遅れがどの程度、いつから影響があるのか不透明です。

収益性も大事だから、売れないのに計画を押し進めることも危険だもんね。

2024年3月期連結決算会見では、鈴木社長は以下のように話しています。

「技術開発はしっかり行っている。EVはまだ普及期に入っていない、現時点では既存の顧客層に受け入れてもらえない」

また、スズキは四輪車では欧州・インドに、そして二輪車でも2025年度にバッテリーEVを投入しました。

これから注目していきたいね!

EV化が当初予想より進んでいないことや、スズキが今年度まさにバッテリーEVを投入することを踏まえると、スズキの対応の是非の判断は時期尚早かもしれません。

しかし出遅れている部分があるのも事実のため、市場の反応やEVへの動向を踏まえ、今後どうなっていくか注視しましょう。

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

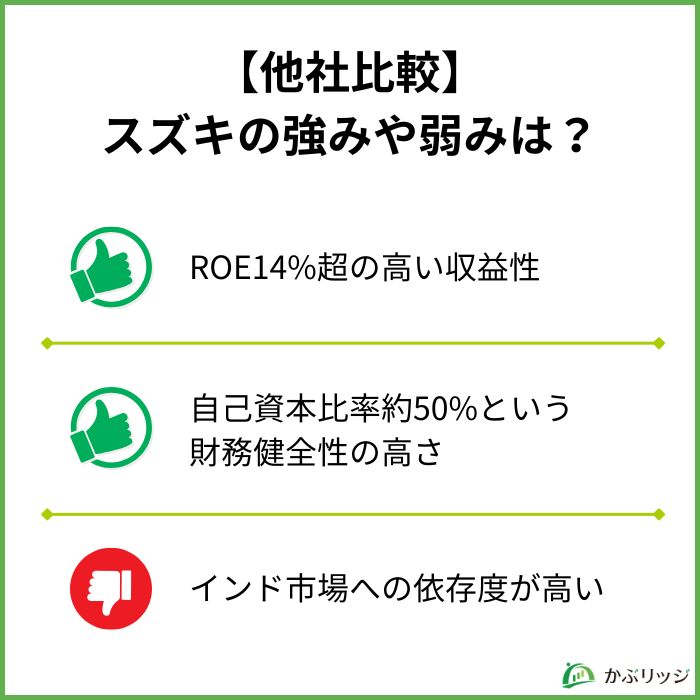

スズキの強みや弱みは何だろう?

同じく自動車メーカーである「トヨタ自動車(7203)」「本田技研工業(7267)」「日産自動車(7201)」と比較し、スズキの強み・弱みを見ていきましょう。

大きく以下3つの特徴が挙げられます。

以下に、4社の主要財務データと参考指標を表にまとめ、比較します。

| スズキ(7269) | トヨタ自動車(7203) | 本田技研工業(7267) | 日産自動車(7201) | |

|---|---|---|---|---|

| 売上高(営業収益) | 5兆8,252億円 | 48兆367億円 | 21兆6,887億円 | 12兆6,332億円 |

| 当期純利益 | 4,160億円 | 4兆7,650億円 | 8,358億円 | -6,708億円 |

| 自己資本比率 | 49.6% | 38.4% | 40.1% | 26.1% |

| ROE(自己資本利益率) | 14.62% | 13.59% | 6.68% | -12.27% |

| PER(株価収益率) | 10.21倍 | 12.68倍 | 19.69倍 | ー |

| PBR(株価純資産倍率) | 1.21倍 | 1.16倍 | 0.46倍 | 0.27倍 |

| EPS (1株当たり純利益) | 215.66円 | 359.56円 | 178.93円 | ー |

| 配当利回り | 2.22% | 2.73% | 4.77% | 0.0% |

スズキの一番の強みは、ROEが14.62%と高い収益性を持っていることです。

営業利益率も11.0%と同業他社と比べて高い水準となっています。

なぜ収益性が高いのだろう?

背景としては以下の3つが考えられます。

スズキは小型車に特化し、共通化と少品種大量生産で固定費・原価を圧縮し、稼働率を上げていることが収益性を押し上げているといえます。

また、経済成長鈍化や競争が激しい中国やインセンティブが重荷となっている米国からは早期撤退した一方、インドに集中投資したことも要因として考えられるでしょう。

2つ目の強みとして、自己資本比率が約50%と同業他社と比べて財務の健全性が高い点が挙げられます。

自動車業界は巨額の設備投資が必要であり、一般的には自己資本比率が低くなりがちです。

同業他社と比べても、スズキの財務健全性はかなり高いと言えるでしょう。

トヨタなどは金融事業も展開しているから、自己資本比率は低く見えやすいね!

スズキの成長は、良くも悪くもインド市場と強く連動しています。

売上の約4割をインドが占めており、2025年9月から始まる消費税減税の恩恵も受けやすいでしょう。

一方で、政策変更や政府の財政赤字、インフラ整備の遅れはインド市場の成長の摩擦要因になりかねません。

長期トレンドとしては成長余地が大きい一方、年次ベースでは変動も覚悟が必要です。

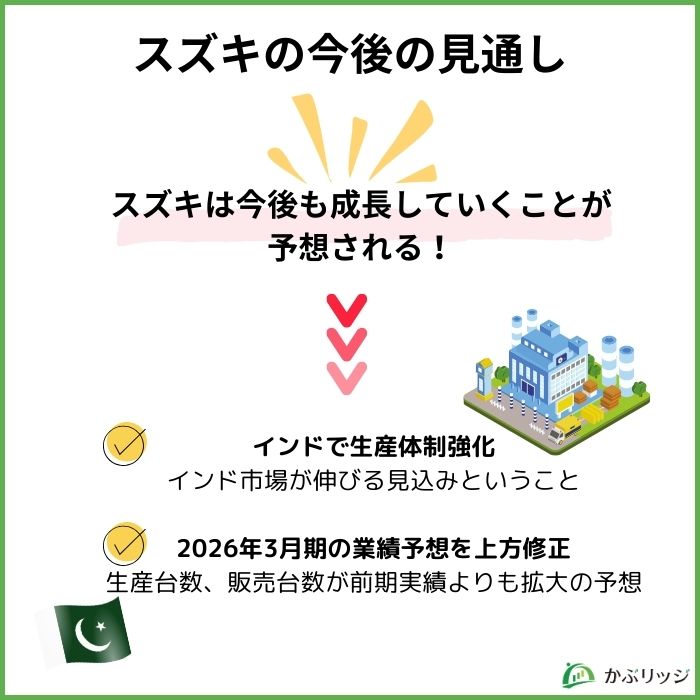

スズキは今後も成長していくのかな?

結論、スズキは今後も成長していくことが予想されます。

理由は以下の2つです。

それぞれ詳しく見ていきましょう。

スズキは2024年1月10日に、インドに新工場を建設することを発表しました。

新工場は2028年度の稼働開始を目指しており、年間生産能力は100万台、投資額は3,500憶ルピー(約6,143億円)※です。

※2024年1月10日の為替レート インド・ルピー/円 1.7551円で計算

また将来的なEVの増産を視野に、2026年度稼働開始を目指し、生産能力25万台増のラインを増設します。

インドがこれからも成長していくと踏んでいるってことだね!

2026年3月期の業績予想は、売上高6兆1,000億円→6兆2,000億円(前年同期比+6.4%)、営業利益5,000億円→5,700億円(同-11.3%)、当期純利益3,200億円→3,900億円(同-6.3%)と上方修正がされました。

一方で、2026年第3四半期決算では増収となりましたが、為替の円高影響や原材料価格の上昇により、5期ぶりの減益となりました。

通期の業績でも増収減益の予想です。

前期の好調によるハードルの高さや為替影響で一時的に減益予想となるものの、販売台数自体は堅調で中長期的な成長路線は維持しているよ!

2025年3月期のパキスタンでの販売台数は、前期比+60.1%と大幅に増加しています。

インドネシアの売上実績は1.3万台ほど減少しましたが、逆にパキスタンでの販売が2.6万台増加しています。

実は、パキスタンは2024年時点で人口が約2億5,130万人の、世界第5位の人口数なんだワン!

最新の2026年3月期第3四半期でも販売台数が、前期比+24.4%と増加傾向にあるよ!

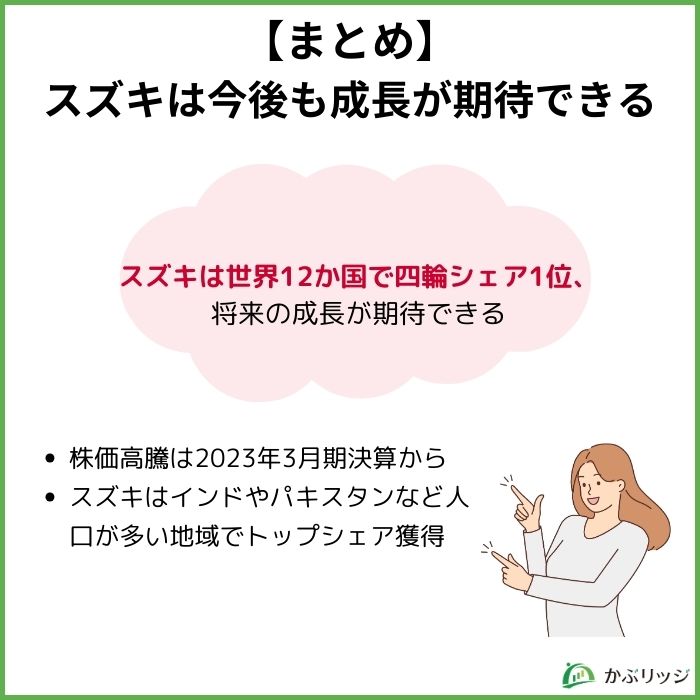

今回は、スズキの株価高騰の理由についてお伝えしてきました。

スズキは世界12か国でシェア1位を誇り、将来の成長が期待される企業です。です。

スズキがインドやパキスタンなど、人口が多い国で好調なことがわかったよ!

今回の重要な結論は以下2つです。

その上今後の成長も期待できる企業のため、興味を持たれた方は投資してみてはいかがでしょうか。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。