LINEでも情報をお届けします

LINEでも情報をお届けします

・パナソニックの株価はなぜ上昇しているんだろう?

・今後の将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

パナソニックホールディングス(6752)は、総合家電大手企業として白物のほか電池などのデバイス事業、住宅設備を展開している企業です。

2025年12月にリーマンショック後、17年ぶりの高値を更新しました。

日本の伝統ある企業でありながら、最近株価が上昇しているのはなぜなのか気になっている方も多いはず。

そこで今回は、パナソニックの株価が上昇している理由や今後の将来性について分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

パナソニックの株価が上昇している理由は…

まず、パナソニックの株価推移を見てみましょう。

ここ5年間のチャートですが、ここ1年で株価が急騰していることがわかります。

どうしてこんなに上昇したんだろう?

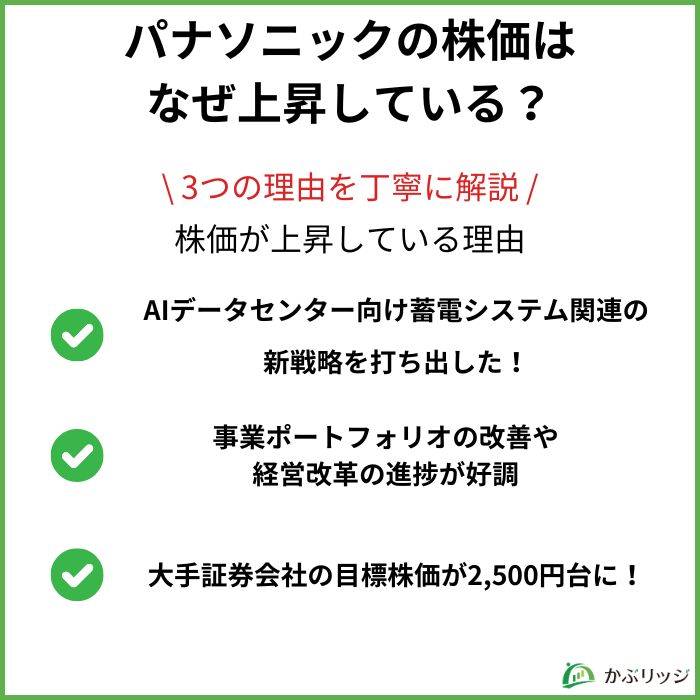

大きく以下の3つに分けて、考察していきましょう。

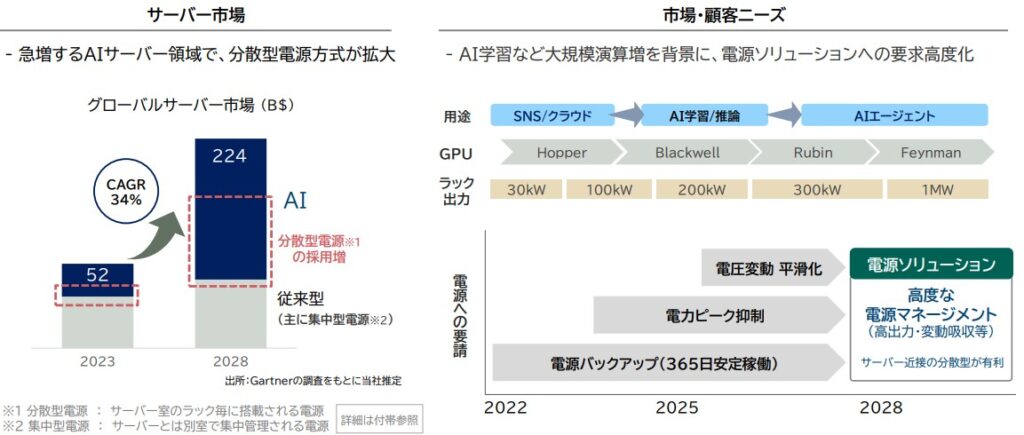

パナソニックの株価が急騰している理由の1つは、AIデータセンター向け蓄電システムの売上高を3倍に増やす戦略を示したからです。

近年、生成AIによる市場成長が加速する中、データセンターの消費電力増大に対する高度な電源ソリューション要求が拡大しています。

そんな中、パナソニックは2025年12月にグループ全体の中期計画を発表。

製品やサービスを組み合わせて新たな価値を創出する「ソリューション領域」を明確に位置付けました。

ソリューション領域

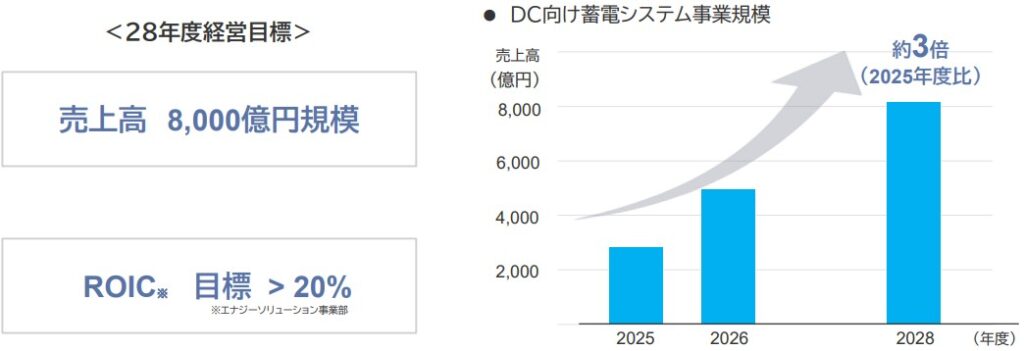

これを踏まえ、グループ会社であるパナソニックエナジー株式会社が、データセンター向け蓄電システムにおける中期目論見と強化施策を推進する目標を掲げました。

2028年度の売上高を8,000億円を目標にし、「供給体制の整備」と「次世代に向けた提案力・開発強化」を推進。

AIデータセンター向け分散型電源システムで、高収益を維持しながら高成長を実現することを目標にしています。

データセンター向け蓄電システム事業規模は、2025年度比で約3倍を目指しているよ!

また、パナソニックエナジーの蓄電システムはハイパースケーラーと呼ばれる大手クラウド企業のシェアが高く、事業に対する期待が高まっています。

クラウドサービスを大規模に構築・運用する企業のことを指します。

AWS、Azure、GCPなどのIT企業が挙げられます。

2つ目の要因は、事業ポートフォリオの構造改革が挙げられます。

パナソニックのメイン事業である「くらし事業」は、成長性があまり期待できないとされてきました。

特に白物家電は買い替え頻度が少なく、収益性も低いよね…。

代わりに事業領域を広げてきましたが、事業の複雑化や低収益体質が直近の課題となっています。

そこで、同社は2025年度より新たなグループ経営改革として、人員削減のほか赤字事業の撤退や拠点の統廃合などを行うと発表。

このグループ経営改革により、2026年度までに1,500億円以上の収益改善効果を目指しています。

ちなみに構造改革費用では1,300億円の損失を見込んでいるワン!

また、2025年度第2四半期決算説明会にてグループ経営改革の進捗を発表。

グループ全体としての人員適正化は順調に進捗しているとし、投資家からの期待が高まっています。

パナソニックの株価が上昇している理由には、大手証券会社が目標株価を引き上げたことにあります。

2025年に入り、複数の大手証券会社が目標株価を相次いで引き上げました。

以下は大手証券会社の目標株価の推移です。

| 従来 | 新規 | |

|---|---|---|

| ゴールドマン・サックス証券 | 2,100円 | 2,300円 |

| モルガン・スタンレーMUFG証券 | 2,100円 | 2,500円 |

| 野村証券 | 2,400円 | 2,500円 |

| みずほ証券 | 2,400円 | 2,540円 |

証券会社は、データセンター向け事業の利益成長が著しく、これまで懸念されていた車載向け事業の停滞を十分にカバーできると評価しています。

複数の証券会社が目標株価を大幅に値上げしたのは期待が高まるね!

💡このパートの要約

ここでは、パナソニックの事業内容や業績について詳しく見ていきます。

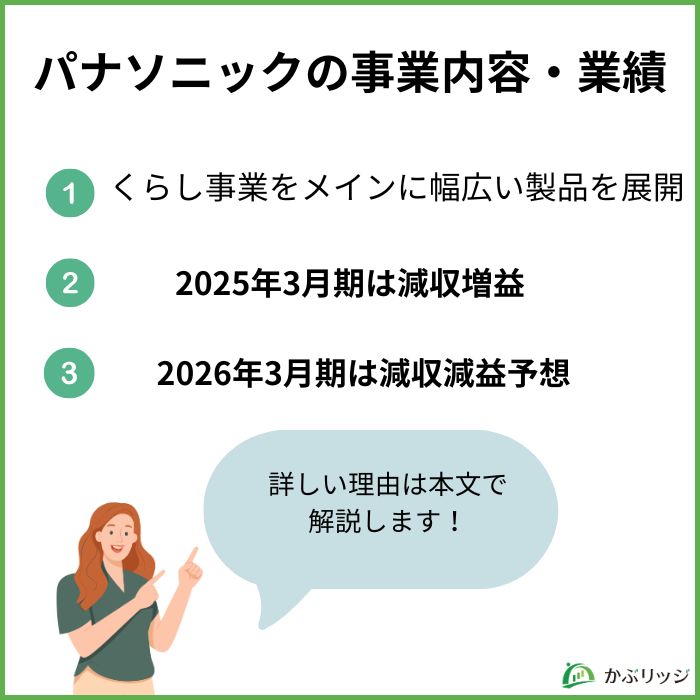

パナソニックは、家電や住宅設備をはじめ、製造・物流現場の機器やシステム、モビリティ・社会インフラを支える電池や電子部品など各種製品を提供しています。

以下4つのセグメントから構成されています。

家電製品、空調機器、電設資材、住宅設備などを扱う事業セグメントです。

エアコン、洗濯機、冷蔵庫などの白物家電や、照明器具、配線器具などの電材部門が含まれます。

日本・アジアを中心にルームエアコンや家電の販売を展開し、国内電設資材では価格改定効果も寄与しています。

パナソニックグループ最大の事業規模を誇ります。

B2Bソリューション事業成長の中核を担い、顧客起点でお客様の「現場」に貢献する新しいソリューションを提供しています。

ソフトウェアやIoT、AIなど最新のテクノロジーと専鋭化したハードウェアを掛け合わせながら、さらなる付加価値を生み出し貢献しています。

「良い部品で良い商品」の考えの元、多様なデバイステクノロジーでより良い未来を切り拓き、豊かな社会に貢献しています。

コンデンサや抵抗器、モーターまで幅広い部品を提供しています。

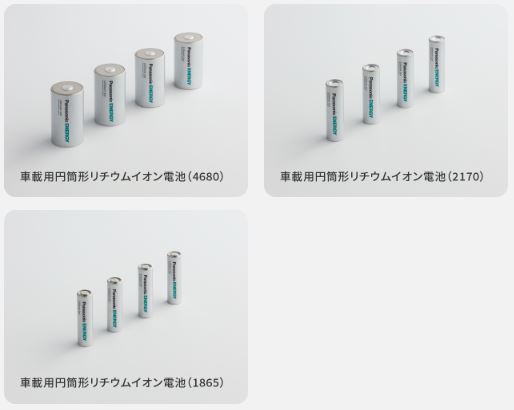

日々の便利で快適なくらしを支える乾電池や、電気自動車(EV)向けや幅広い分野の社会インフラを支える電池を事業領域としています。

車載用電池の先駆者として、円筒形電池の高容量化において常に業界をリードしてきました。

エナジーソリューション事業では、リチウムイオン電池と蓄電モジュール・蓄電システムの開発・製造および販売をしています。

社会の電化・電動化の加速や、生成AIの進化による情報インフラは今後も拡大していくことが見込まれます。

なかでも中長期的な成長が期待されるデータセンター(DC)の分野に注力し、「パワーソリューション プロバイダ」としての地位確立を目指します。

パナソニックの業績推移は以下の通りです。

| 21/3期 | 22/3期 | 23/3期 | 24/3期 | 25/3期 | |

|---|---|---|---|---|---|

| 売上高 | 66,987 | 73,887 | 83,789 | 84,964 | 84,581 |

| 営業利益 | 2,586 | 3,575 | 2,885 | 3,609 | 4,264 |

| 税引前利益 | 2,608 | 3,603 | 3,164 | 4,252 | 4,862 |

| 当期純利益 | 1,838 | 2,654 | 2,805 | 4,654 | 3,843 |

2025年3月期は売上高84,581億円と前年比-0.5%でしたが、営業利益と税引前利益は向上しています。

セグメント別に見ると、特にくらし事業・コネクト・インダストリーの増販により全体的な増収につながっています。

具体的な要因は何だろう?

インダストリー・エナジーセグメントでの生成AI関連、コネクトセグメントでのプロセスオートメーションが増販でした。

一方、エナジーセグメントでの車載電池の原材料低下見合いの価格改定により減収しています。

純利益が減っているのも気になるな…。

2023年度のパナソニック液晶ディスプレイ株式会社の解散に伴う一時益の反動だと考えられます。

また、年間配当は前年度から13円増配の48円、配当性向30.6%で安定的かつ継続的な配当を実施しています。

| 配当金 | |

|---|---|

| 2025年度(予想) | 40円 |

| 2024年度 | 48円 |

| 2023年度 | 35円 |

| 2022年度 | 30円 |

| 2021年度 | 30円 |

2025年度の業績予想も気になるな

2026年3月期の業績予想は以下のようになっています。

2026年3月期の連結業績予想

エナジーセグメント内の車載電池が米国EV市況減速影響を織り込んだため、売上高・営業利益ともに下方修正され、このような予想となりました。

💡このパートの要約

パナソニックは同業他社と比較して…

パナソニックの強みや弱みは何でしょうか?

同じく総合電機メーカーである「ソニーグループ(6758)」、「日立製作所(6501)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| パナソニックHD | ソニーG | 日立製作所 | |

|---|---|---|---|

| 売上高 | 84,581 | 129,570 | 97,833 |

| 営業利益 | 4,264 | 14,071 | 9,716 |

| 当期純利益 | 3,843 | 11,598 | 6,568 |

| 営業利益率 | 5.0% | 10.9% | 9.9% |

| 自己資本比率 | 33.9% | 61.7% | 55.0% |

| ROE(自己資本利益率) | 7.93% | 14.48% | 10.66% |

| EPS(1株当たり純利益) | 111.37 | 175.03 | 164.37 |

パナソニックの強みと弱みは、大きく2つが挙げられます。

パナソニックの強みは、電気自動車(EV)向けリチウムイオン電池に力を入れていることが挙げられます。

特に、米国のEVメーカーであるテスラと長年にわたり協業関係にあり、車載電池事業を維持・拡大をしてきました。

そのため、パナソニックは北米市場での強固な地位を確立しています。

また、2025年7月には北米第2工場となるカンザス州の工場で量産を開始しており、この取引関係が競合他社と比較しても強みになっています。

でも、最近は米国でのEV市場が伸び悩んでいるよね?

「価格が高い」、「充電インフラの不足」などの理由により米国EV市場は伸び悩んでいます。

加えてトランプ政権の“脱・脱炭素的”政策が拍車を掛けたことにより、テスラのEV販売は不振に陥っていました。

しかし、トランプ政権によるEV購入時の税額控除が9月に廃止されたため、駆け込み需要が販売を押し上げ、テスラの2025年7~9月期決算は増収。

テスラとの関係が大半だから、パナソニックの業績もテスラの業績に左右されちゃうのかな?

テスラ株が下落すると、パナソニックの株価も下落してしまう可能性はあるワン!

テスラと長期的な取引関係にはありますが、米国市場や米政権の影響を受けやすいため投資には注意が必要です。

パナソニックの業績は、競合他社と比べて後れを取っています。

同じ業界なのに、どうしてこんなに業績が違うのだろう?

これらの業績の差は、単なる事業の成長率だけでなく、ビジネスモデルの違いも影響していると考えられます。

ビジネスモデルの差…?

以下に3社の主力事業を挙げてみました。

2000年頃までは3社とも家電製品に注力していましたが、ソニーと日立は高収益が見込める事業へシフトチェンジを行い成功しています。

家電事業は売上が良かったとしても、利益があまり残らない事業なんだね!

また、ソニーや日立の事業はサブスク型であり、ゲームの月額課金や鉄道のメンテナンスなど継続的にお金が入る仕組みとなっています。

そのため将来の予測が立ちやすく株価が高く評価され、必然的に時価総額も大きい銘柄となります。

一方、パナソニックの事業のような売り切り型は、景気や他社動向に左右されやすく、将来の不確実性が高いと判断されてしまいます。

この事業構造が業績にも繋がっているワン!

💡このパートの要約

パナソニックの今後はどうなっていくのでしょうか?

将来性や今後の見通しについて分析していきます。

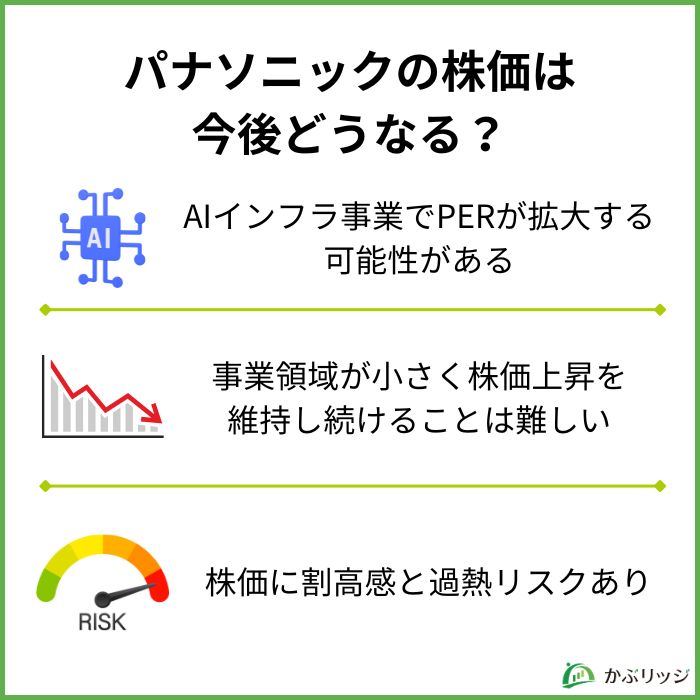

今後は、AIインフラ事業によるPERの拡大が考えられます。

インダストリーセグメントでは、生成AIサーバ等の情報通信関連製品の需要が拡大しています。

2025年第1四半期、第2四半期ともにインダストリーセグメントは増収増益となっており、2025年度の年間業績予想も上方修正しています。

今後も需要拡大継続による増販が見込まれ、成長性のあるセグメントと言えるでしょう。

PERが高くなると、将来への成長期待が高いと言えるね!

AI関連事業が成長していくと考えられるものの、事業全体としての事業領域は未だ小さいままです。

現在売上高の約4割を占めるくらし事業は、国内家電市場の縮小や中国市場での苦戦により成長性が期待できません。

AI関連で数百億円規模の成長があっても、8兆円超の売上全体への影響は軽微です。

そのため、継続的な株価上昇を維持することは難しいと考えられます。

ここ最近、パナソニックの株価は右肩上がりで上昇しており、投資家にとって割高感と過熱リスクが懸念されています。

2024年度を最終年度とする中期計画が大幅な未達に終わり、2025年度には1万人規模の人員削減を含む大規模な構造改革が実施されています。

まだ事業構造が不安定の中での株価上昇だったんだ…。

2024年度通期の営業利益率は5.0%にとどまり、ソニーの10%超、日立の9.9%と比較して収益性の低さは明らかです。

市場では「世界の資金を集めるAI関連銘柄の一翼は担えず、PBRも1倍前後で一進一退」との見方もあります。

構造改革の成果が見えない段階での株価上昇は期待先行であり、失望売りのリスクには十分な注意が必要です。

パナソニックの株価が上昇する理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

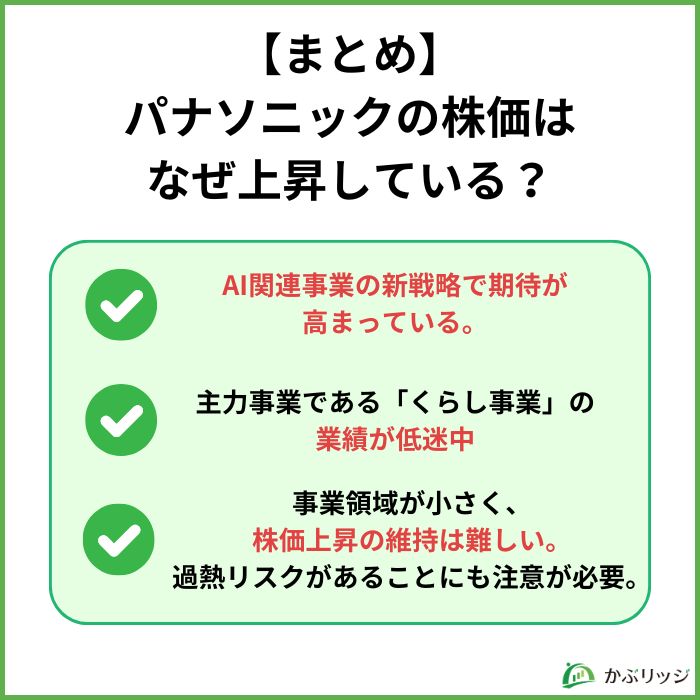

パナソニックは、EV向け電池やAI関連事業に力を入れ始めており、その期待から株価が上昇しています。

ですが、主力事業は利益率が低いため全体としての業績は伸び悩んでいます。

また、中期計画が未達であることや構造改革がまだ完了していないことから、経営の不安定さが懸念点です。

投資をする際は、その企業の強みを理解し、自己判断で投資を行いましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...