LINEでも情報をお届けします

LINEでも情報をお届けします

・丸紅の株価はなぜ上昇しているんだろう?

・今後の将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

丸紅(8002)は、エネルギーや金属資源から食料・化学品まで幅広い分野で事業を展開する、日本を代表する総合商社です。

近年は資源価格の変動に左右されにくい非資源分野を中心に収益力を高め、株価はここ数年で大きく上昇しています。

実際、2025年は大手5商社の中でも特に高い上昇率を記録し、投資家の注目を集めています。

そこで本記事では、丸紅の株価が評価されている理由や今後の将来性について、投資判断の視点から分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

丸紅株は、長期目線で買い!その理由は…

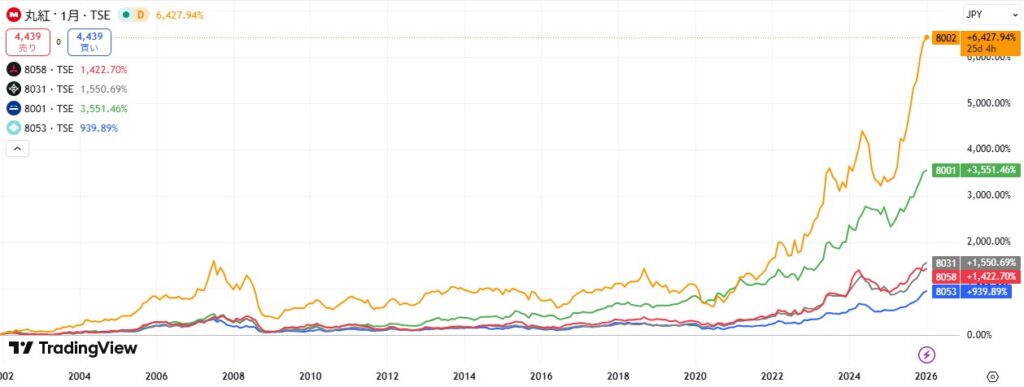

まず、丸紅の株価推移を見てみましょう。

ここ5年間のチャートですが、株価は大きく上昇していることが分かります。

まだまだ丸紅株は買いなのかな?

大きく以下の3つに分けて、考察していきましょう。

商社株が再評価された大きなきっかけの一つが、著名投資家ウォーレン・バフェット氏率いるバークシャー・ハサウェイによる継続的な投資です。

バークシャーは、非常に長期的な視点で日本の5大商社に投資しており、今後も保有を継続する方針を示しています。

2025年5月の年次総会では、バフェット氏が「日本の商社株を今後50年間は売らない」という趣旨の発言をしており、そのスタンスは明確です。

こうした流れを受け、商社株は全体的に大きく上昇しています。

なかでも丸紅の成長率はとびぬけているね!

丸紅を含む商社セクター全体が、海外投資家にとって投資対象として意識されやすい状況が続いており、今後も堅調な推移が期待できるでしょう。

株主還元にも積極的だし、長期的な目線での投資にはもってこいの銘柄だね!

丸紅が評価されている背景には、資源依存が相対的に低く、食料・アグリ(特に肥料)といった非資源分野が強い点があります。

資源価格に業績が左右されやすい商社セクターの中で、非資源比率が高いほど利益の振れが小さく、長期投資家にとって安心感のある銘柄になりやすいからです。

この構図は伊藤忠商事(8001)と共通しているね!

例えば、日本のコーヒー生豆消費量のうちの約3割、日本の穀物・油糧種子輸入量の約2割を丸紅が取り扱っています。

特に食料は、人口増・食料安全保障という構造テーマのど真ん中であり、長期の目線で成長が期待されます。

景気後退局面でも需要が相対的に底堅い分野だよね!

このように、鉄鉱石など価格変動の大きい資源事業の比重は相対的に小さく、商社全体が非資源へ軸足を移す流れの中で、丸紅は評価されやすい立ち位置にあると言えるでしょう。

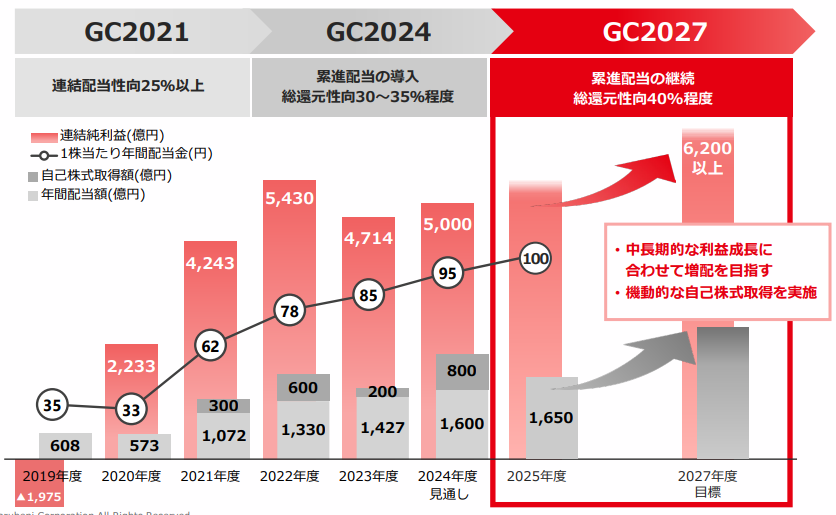

丸紅は新中期経営戦略「GC2027」で、2030年度までに時価総額10兆円超という目標を掲げ、ROEの維持・向上とPERの向上(=資本コスト低減・成長期待の引き上げ)を目指しています。

その中でも特に注力しているのが、成長領域×高付加価値×拡張性を備えた戦略プラットフォーム型事業です。

市場成⾧性の高い事業領域において、付加価値の高い商品やサービスを拡充するとともに、地域や領域の拡張等により収益性と拡張性を同時追求する事業のこと。

成長投資1.7兆円のうち1.2兆円を戦略プラットフォーム型事業に配分する方針だね!

具体例として挙げられるのが、航空機アフターマーケット・アセットトレード事業です。

航空需要は引き続き旺盛である一方、新造機の供給量は低下しており、中古機体や中古部品に対する需要は今後も継続的な拡大が見込まれています。

こうした環境下で、丸紅は販売チャネルの活用や顧客データの共有など、事業間のシナジーを通じて高付加価値の商品・サービスを展開しています。

さらに、M&Aを活用した事業規模の拡大・強化にも継続的に取り組んでいます。

その他にも、再エネ需要の拡大を背景に電力卸売・小売事業などが一例として挙げられるね!

このように丸紅は、市況に左右されやすい事業領域から、市場成長性の高い事業領域へと事業ポートフォリオの転換を進めています。

前回の中期経営計画である「GC2024」の定量目標はすべて達成しており、計画の現実性や実行力の高さがうかがえます。

目標である時価総額10兆円に達した場合の株価は約6,000円だワン!

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ここでは、丸紅の事業内容や業績について詳しく見ていきます。

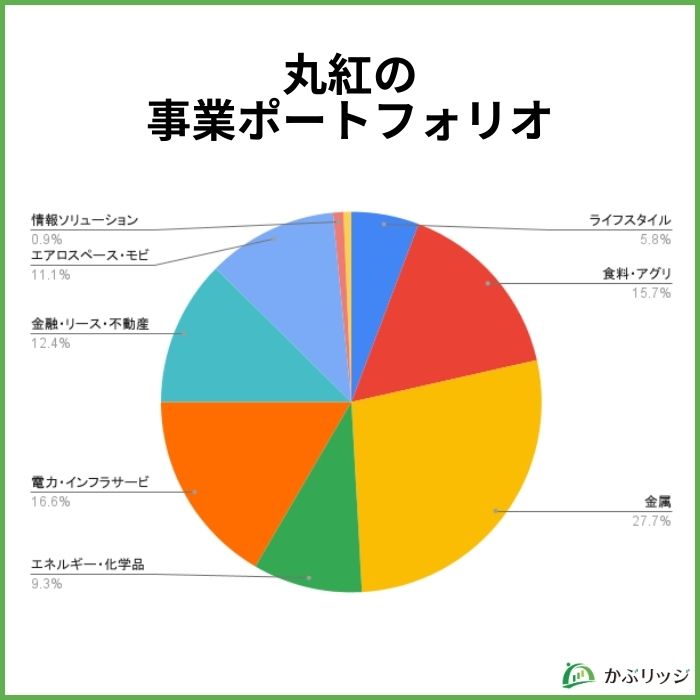

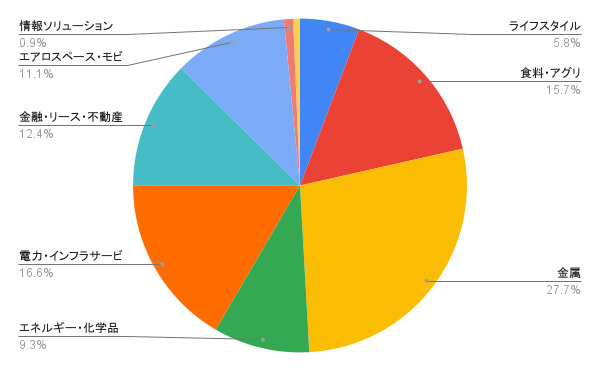

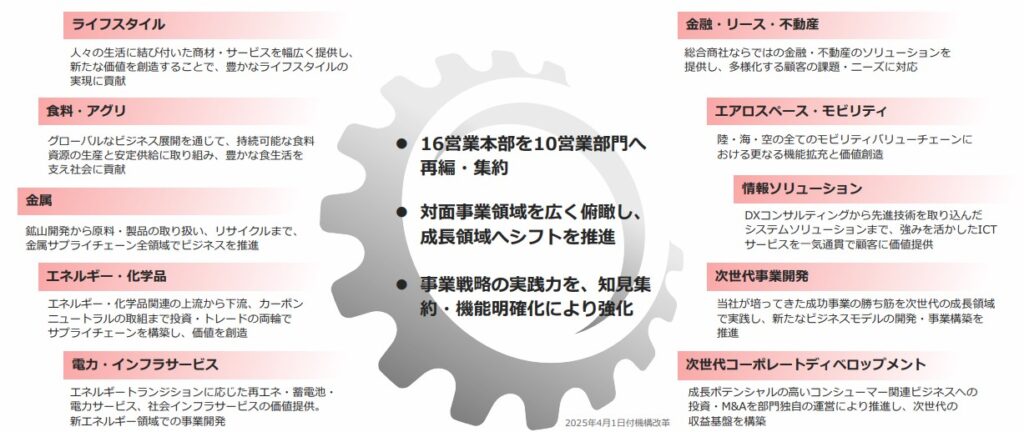

丸紅の事業は、以下の10個の部門で構成されています。

セグメント別の純利益比率は以下の通りです。

比較的分散された事業ポートフォリオだね!

丸紅の業績推移は以下の通りです。

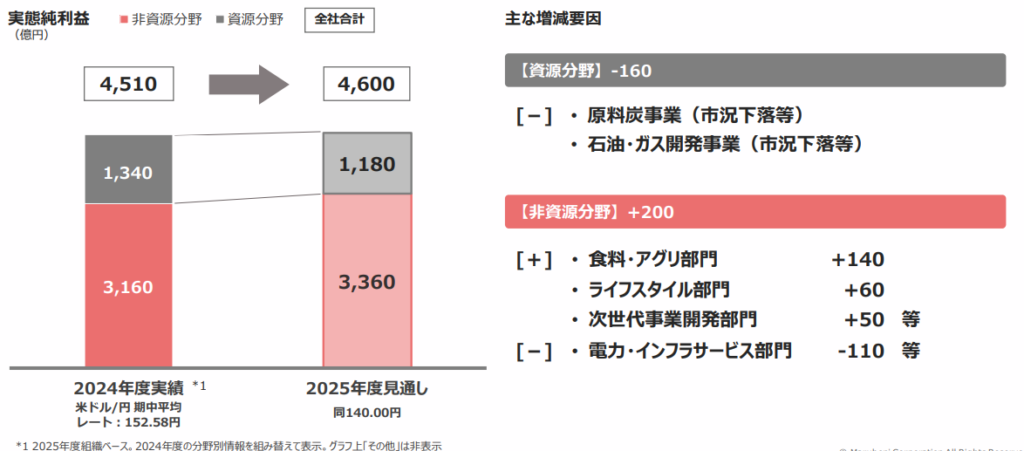

2025年3月期は、収益が7兆7,901億円(前年比+7.4%)、当期純利益が5,029億円(前年比+6.7%)と増収増益でした。

アメリカやブラジルでの農業資材販売が好調だったね!

食料・アグリ部門やライフスタイル部門などの非資源分野が業績を牽引しました。

一方、原料炭事業や石油・ガス開発事業などの資源分野は、市況が下落したこともあり業績を引き下げています。

2026年3月期予想については、当期純利益のみ発表しています。

2026年3月期の連結業績予想

💡このパートの要約

丸紅は同業他社と比較して…

丸紅の強みや弱みは何でしょうか?

5大商社である「三菱商事(8058)」、「三井物産(8031)」、「伊藤忠商事(8001)」、「住友商事(8053)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| 丸紅 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | |

|---|---|---|---|---|---|

| 時価総額 | 8兆1,482億円 | 14兆9,809億円 | 14兆3,747億円 | 14兆4,356億円 | 7兆1,592億円 |

| 売上高 | 7兆7,901億円 | 18兆6,176億円 | 14兆6,626億円 | 14兆7,242億円 | 7兆2,920億円 |

| 当期純利益 | 5,029億円 | 9,507億円 | 9,003億円 | 8,802億円 | 5,618億円 |

| 純利益率 | 6.5% | 5.1% | 6.1% | 6.0% | 7.7% |

| 自己資本比率(%) | 41.7% | 46.1% | 41.4% | 38.9% | 40.8% |

| ROE(自己資本利益率) | 13.0% | 10.7% | 11.2% | 14.5% | 11.5% |

| PER(会社予想) | 16.0倍 | 21.4倍 | 17.5倍 | 16.0倍 | 12.6倍 |

| PBR(実績) | 2.1倍 | 1.7倍 | 1.8倍 | 2.4倍 | 1.5倍 |

| 配当利回り(会社予想) | 1.98% | 2.73% | 2.28% | 2.04% | 2.33% |

丸紅の強みと弱みは、大きく2つが挙げられます。

丸紅は、5大商社の中でもROE(自己資本利益率)が相対的に高い水準で推移している点が特徴的な企業です。

| 丸紅 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | |

|---|---|---|---|---|---|

| ROE(自己資本利益率) | 13.0% | 10.7% | 11.2% | 14.5% | 11.5% |

同社はこれまで、事業ポートフォリオを継続的に見直しながら、ROEの維持・向上に取り組んできました。

具体的には、成長性や収益性の高い戦略プラットフォーム型事業へと軸足を移すとともに、特定の資源分野に依存しないバランスの取れたポートフォリオを構築してきました。

その中で、電力・インフラ、食品、アグリ、化学品といった、比較的安定した収益が見込める分野への投資を進めており、収益の安定性と資本効率の両立を図っています。

こうした取り組みが、結果としてROEの向上につながっていると考えられます。

中期経営計画を見ても、今後もROEの向上に期待できそうだね!

丸紅は、配当利回りが1.98%と、他社と比べて比較的低くなっています。

| 丸紅 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | |

|---|---|---|---|---|---|

| 配当利回り(会社予想) | 1.98% | 2.73% | 2.28% | 2.04% | 2.33% |

近年は増配が続いており、配当利回りの低さには株価上昇の影響もあると考えられます。

それでも、同社は株主還元に対して積極的な姿勢を示しています。

具体的には、総還元性向を40%へ引き上げるとともに、累進配当を実施する方針を掲げており、安定的かつ継続的な株主還元が期待できる点は評価材料と言えるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

丸紅の今後はどうなっていくでしょうか?

将来性や今後の見通しについて分析していきます。

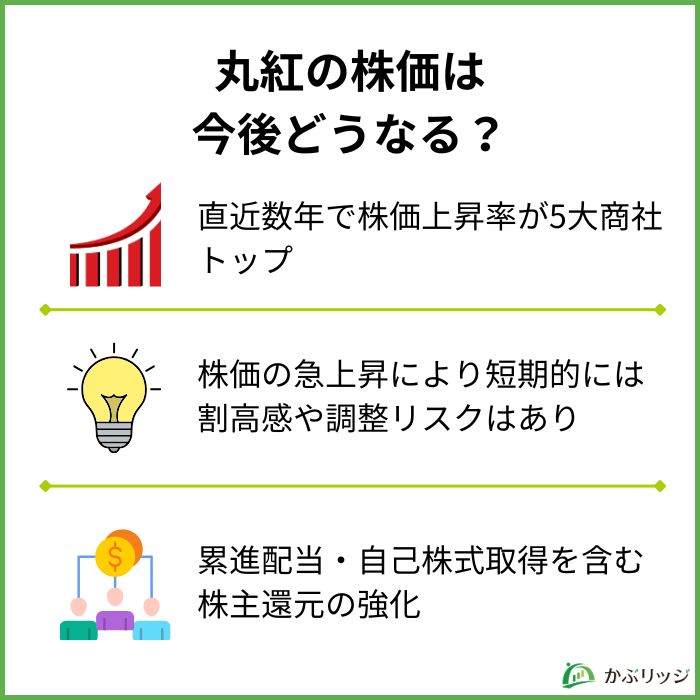

丸紅は数年前まで、5大商社の中でも比較的割安とされてきましたが、ここ最近の株価上昇によって、その割安感は徐々に薄れつつあります。

実際、2025年以降の株価上昇率を見ると、丸紅は80%を超える上昇となっており、5大商社の中でもトップのパフォーマンスとなっています。

このように株価が短期間で大きく上昇していることを踏まえると、短期的には利益確定売りなどによる調整が入る可能性は十分に考えられるでしょう。

一方で、中長期的な目線で見れば、業績の安定性に加え、累進配当や自己株式取得を含む株主還元強化の方針が明確である点は引き続き評価できます。

中長期での保有を前提とした投資対象としては、依然として魅力のある銘柄と言えるでしょう。

丸紅は、長期にわたり安定した配当を行いながら、中長期的な利益成長に応じて増配を目指す方針を継続しています。

ポートフォリオ改革の進展により収益性が向上しており、総還元性向は40%程度まで引き上げられています。

さらに、累進配当の導入に加え、自己株式取得も実施するなど、株主還元の強化を進めています。

こうした取り組みを背景に、長期目線で投資する投資家の資金流入が進んでいる点も特徴です。

資源事業への依存度が比較的低く、業績が安定しやすい点に加え、株主還元を強化する方針であるため、中長期でじっくり保有しやすい銘柄と言えるでしょう。

丸紅は、食料や電力、農業、モビリティといった景気変動に左右されにくいエッセンシャルビジネスを事業の核に据えることで、外部環境の変化に強い事業ポートフォリオを構築しています。

こうした分散の効いたポートフォリオを維持してきたことが、コロナ禍を含む不確実な局面においても経営の安定につながり、その後の成長を支えています。

収益面では、全体の約3割を米国事業が占めており、農業資材や自動車関連の金融事業など、生活に欠かせない分野が安定した収益源となっています。

米国は人口増加が続く市場であり、景気後退局面でも回復力が高い点は、中長期的な成長余地を評価するうえで重要です。

さらに、成長領域・高付加価値・拡張性という3要素を備えた戦略プラットフォーム型事業への集中投資を進めています。

このように丸紅は、単に大型案件の規模を追うのではなく、収益性や持続性といった「質」を重視して成長を続ける総合商社として、注目できる存在と言えるでしょう。

丸紅の株価が上昇する理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

丸紅は、非資源分野を軸とした安定的な事業基盤と、ROEを意識した経営、そして株主還元の強化を背景に、中長期での成長が期待できる総合商社です。

足元では株価上昇による割高感や短期的な調整リスクには注意が必要ですが、長期目線でじっくりと保有する投資対象としては、引き続き魅力のある銘柄と言えるでしょう。

投資をする際は、その企業の強みを理解し、自己判断で投資を行いましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...