LINEでも情報をお届けします

LINEでも情報をお届けします

10万円の資金を100万円に増やしたいと考えている方は多いのではないでしょうか。

10万円を100万円にするのって、本当に可能なの?

このようなお悩みを解決します。

かぶリッジの結論

「10万円を100万円にしたい」という目標は、一見すると難しそうに思えますが、正しい方法で長期的に取り組めば十分達成可能です。

特に投資信託を使った積立投資は、少額から始められて、リスクも分散できるため初心者にもおすすめの方法です。

ただし、短期間で一攫千金を狙うような方法は、かえって資産を減らしてしまうリスクが高いため注意が必要です。

そこで今回の記事では、10万円を100万円に増やす現実的な方法とシミュレーション、絶対にやってはいけないNG行動まで徹底解説します。

この記事を読めば、10万円から資産形成を始める具体的な方法が分かるワン!

💡このパートの要約

実際に10万円を100万円にするには、どれくらいの期間が必要なの?

まずは具体的なシミュレーションで、リアルな達成期間を見ていきましょう。

最初に10万円を投資して、追加の積立なしで運用した場合のシミュレーションです。

| 年利 | 達成までの期間 | 10年後の資産額 | 20年後の資産額 |

|---|---|---|---|

| 3% | 約32年 | 約13.4万円 | 約18.1万円 |

| 5% | 約23年 | 約16.3万円 | 約26.5万円 |

| 7% | 約17年 | 約19.7万円 | 約38.7万円 |

| 10% | 約12年 | 約25.9万円 | 約67.3万円 |

元手10万円のみの場合、100万円達成には最低でも12年以上必要となります。

10倍にするには、かなり時間がかかるんだね…

年利10%という高い利回りでも12年かかるため、元手だけで100万円を目指すのは現実的ではありません。

そこで重要になるのが、「積立投資」です。

元手10万円に加えて、毎月1万円ずつ積立投資をした場合のシミュレーションです。

| 年利 | 達成までの期間 | 5年後の資産額 | 10年後の資産額 |

|---|---|---|---|

| 3% | 約7年 | 約74.6万円 | 約150.9万円 |

| 5% | 約6年 | 約78.6万円 | 約165.3万円 |

| 7% | 約5年半 | 約82.8万円 | 約181.2万円 |

| 10% | 約5年 | 約88.9万円 | 約208.5万円 |

毎月1万円を積立投資すれば、年利5%でも約6年で100万円を達成できます。

積立投資をすると、達成までの期間が大幅に短くなるんだね!

これが「入金力」の威力です。次のセクションで、なぜ入金力が重要なのか詳しく解説します。

💡シミュレーションの前提条件

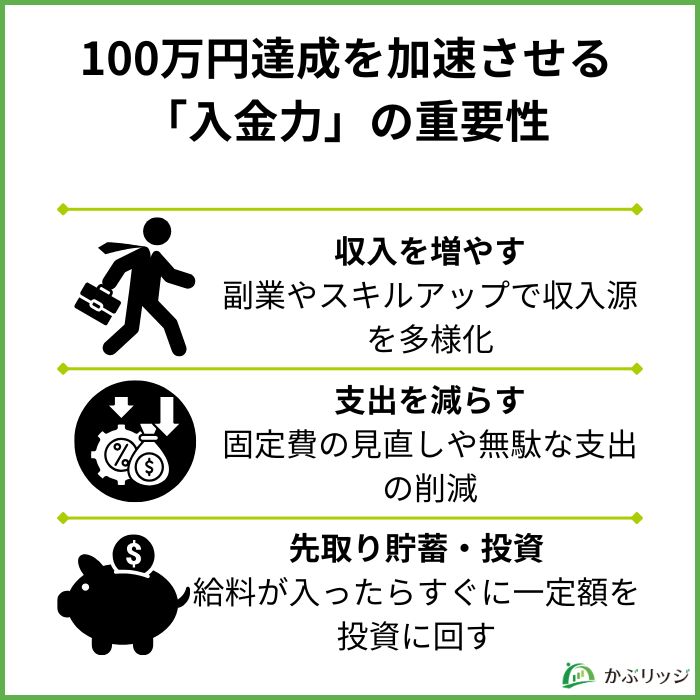

前のセクションで見たように、定期的に資金を追加する「入金力」が資産形成のスピードを大きく左右します。

入金力って具体的にどういうこと?

入金力とは、投資に回せる資金を定期的に確保する力のことです。

投資の世界では「運用成績」ばかりに注目しがちですが、実はどれだけ投資に資金を回せるかの方が重要です。

入金力を高める3つの方法

例えば、年利5%で運用できたとしても、元手10万円だけなら1年後に増えるのはわずか5,000円です。

一方、毎月1万円を追加投資できれば、1年間で(運用益とは別に)12万円の元本を追加できます。

つまり、運用利回りを上げるよりも、入金力を高める方が資産形成には効果的なのです。

「複利の力」も大事だけど、それ以上に「入金力」が重要だワン!

まずは家計を見直して、毎月いくら投資に回せるか確認してみましょう。

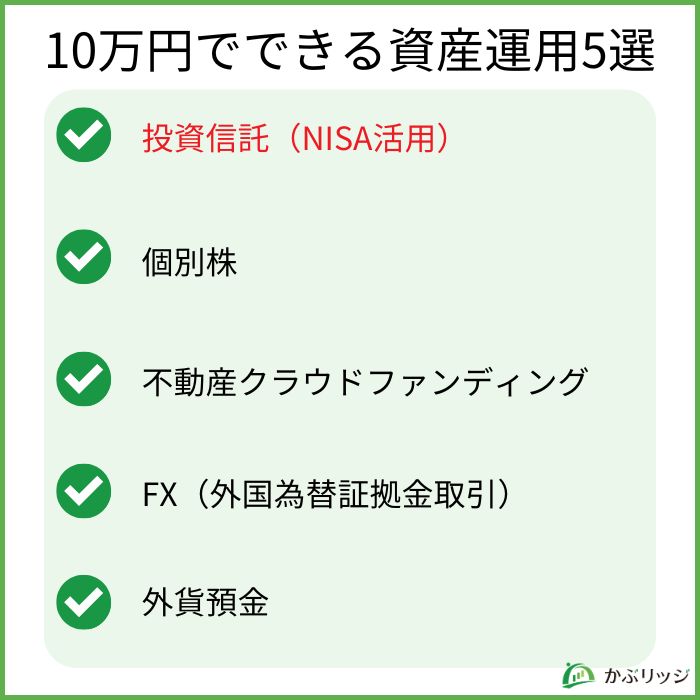

それでは、10万円から始められる具体的な投資方法を5つ紹介します。

それぞれの特徴やリスクも知りたいな!

各投資方法のメリット・デメリット、向いている人まで詳しく解説していきます。

最もおすすめなのが、投資信託を使った積立投資です。

投資信託とは、多くの投資家から集めた資金を専門家が株式や債券などに分散投資する金融商品のことです。

投資信託のメリット

投資信託のデメリット

💡こんな人におすすめ

特に「新NISA」制度を活用すれば、年間360万円まで非課税で運用できるため、税金面でも非常に有利です。

全世界株式や米国株式のインデックスファンドがおすすめだよ!

個別株とは、特定の企業の株式を直接購入する投資方法です。

最近では「単元未満株(ミニ株)」というサービスを使えば、1株から購入できる証券会社も増えています。

個別株のメリット

個別株のデメリット

💡こんな人におすすめ

個別株はハイリスク・ハイリターンな投資方法です。

初心者の方は、まず投資信託で基礎を学んでから挑戦することをおすすめします。

不動産クラウドファンディングは、複数の投資家から少額ずつ資金を集めて不動産に投資する仕組みです。

1万円程度から不動産投資ができるため、少額から始めたい方に人気があります。

不動産クラファンのメリット

不動産クラファンのデメリット

💡こんな人におすすめ

ただし、運用期間中は資金が拘束されるため、余裕資金で投資することが重要です。

FXは為替レートの変動を利用して利益を狙う投資方法です。

ただし、FXは非常にリスクが高く、初心者にはおすすめできません。

FXのメリット

FXのデメリット

⚠️注意が必要な人

FXは「短期間で儲かる」というイメージがあるけど、その分リスクも高いんだね…

FXで安定的に利益を出すには、高度な知識と経験、そして冷静な判断力が必要です。10万円を100万円にする目的であれば、他の投資方法をおすすめします。

外貨預金は、日本円を外国通貨に換えて預金する方法です。

金利が高い国の通貨で預金すれば、日本円より高い利息が得られます。

外貨預金のメリット

外貨預金のデメリット

💡こんな人におすすめ

外貨預金は為替手数料が高いため、頻繁に売買すると手数料負けしてしまいます。10万円を100万円にする目的であれば、効率的な方法とは言えません。

📊 5つの投資方法を比較

| 投資方法 | 初心者向け | 最低投資額 | 期待利回り | リスク |

|---|---|---|---|---|

| 投資信託 | ⭕ | 100円~ | 3~7% | 低~中 |

| 個別株 | △ | 数百円~ | -10%~15% | 中~高 |

| 不動産クラファン | ⭕ | 1万円~ | 3~6% | 中 |

| FX | ❌ | 数千円~ | 不定 | 非常に高 |

| 外貨預金 | △ | 数千円~ | 1~5% | 中 |

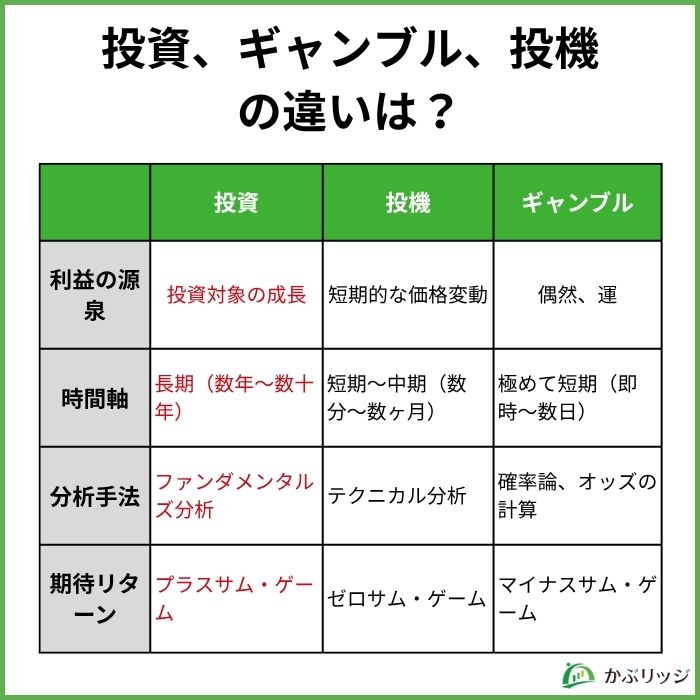

「10万円を100万円にしたい」と考えるとき、投資とギャンブルを混同してしまう人がいます。

投資もギャンブルも、お金を増やそうとするのは同じじゃないの?

実は、投資とギャンブルには明確な違いがあります。この違いを理解することが、資産形成の第一歩です。

投資とギャンブルの最大の違いは、「期待値」がプラスかマイナスかです。

期待値とは、その行為を繰り返したときに平均的に得られる結果のことです。

ギャンブルの期待値

投資の期待値

ギャンブルは長期的に見ると必ず負ける仕組みになっています。一方、投資は企業の成長や経済発展という実体のある価値創造に基づいているため、長期的にはプラスのリターンが期待できます。

だから投資は「ゼロサムゲーム」じゃなくて「プラスサムゲーム」なんだね!

投資と似た言葉に「投機」があります。この違いも理解しておきましょう。

| 投資 | 投機 | |

|---|---|---|

| 目的 | 資産の長期的な成長 | 短期的な価格変動で利益を得る |

| 期間 | 長期(数年~数十年) | 短期(数日~数ヶ月) |

| 根拠 | 企業の価値や成長性 | 価格の変動や需給 |

| リスク | 比較的低い | 高い |

| 例 | 投資信託の積立、長期株式投資 | デイトレード、FX |

10万円を100万円にしたい場合、投機的な方法ではなく、投資的なアプローチを取ることが成功への近道です。

短期間で一気に増やそうとすると、逆に資産を失うリスクが高まるワン!

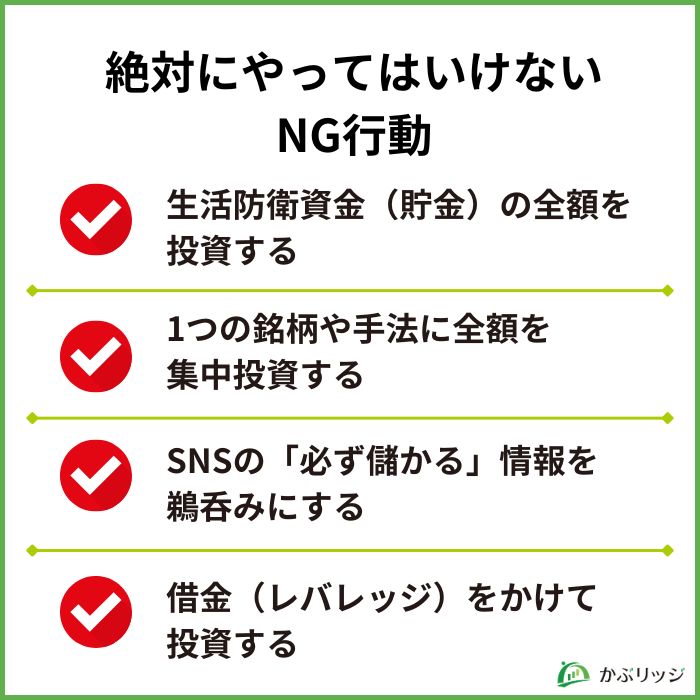

10万円を100万円にしたいという目標は素晴らしいですが、焦って間違った行動を取ると、資産を失ってしまうリスクがあります。

どんな行動がNGなの?

ここでは、投資初心者が陥りがちな4つのNG行動を紹介します。

最も危険なNG行動は、生活費や緊急時の資金まですべて投資に回してしまうことです。

投資は元本保証がありません。急な出費が必要になったとき、含み損を抱えた状態で売却せざるを得なくなる可能性があります。

⚠️ 生活防衛資金の目安

投資は必ず余裕資金で行うことが鉄則です。

「この銘柄なら絶対に儲かる!」と信じて、すべての資金を1つの銘柄に集中投資するのも危険です。

どんなに優良企業でも、予期せぬ事態で株価が暴落する可能性はゼロではありません。

分散投資の基本

投資信託なら、1つの商品で自動的に分散投資ができるため、初心者にもおすすめです。

「卵は一つのカゴに盛るな」という投資の格言があるよね!

最近だとメタプラネット(3350)という銘柄に全力投資して破産した人が話題だよ!

最近では、SNSやYouTubeで「この方法で確実に儲かる!」「私はこれで100万円稼ぎました!」といった情報が溢れています。

しかし、投資に「必ず儲かる」方法は存在しません。

⚠️ こんな情報には要注意

情報を得ることは大切ですが、必ず複数のソースで確認し、自分で判断する習慣をつけましょう。

「10万円しかないなら、借金してもっと大きな金額で投資すれば早く増やせる」と考えるのは非常に危険です。

レバレッジ(借金)をかけた投資は、利益も大きくなりますが、損失も大きくなります。

レバレッジ投資のリスク

投資は必ず自己資金(余裕資金)の範囲内で行うことが基本中の基本です。

「早く増やしたい」という焦りが、かえって大きな損失を招くワン!

信用取引をやりたいなら株式投資に慣れてからだね!

10万円から投資を始めるなら、手数料が安く、初心者でも使いやすい証券会社を選ぶことが大切です。

ここでは、特におすすめの2つの証券会社を紹介します。

SBI証券は、口座開設数No.1のネット証券で、初心者から上級者まで幅広く支持されています。

SBI証券のメリット

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

💡 SBI証券がおすすめな人

SBI証券は総合力が高く、どんな投資スタイルにも対応できるのが特徴です。迷ったらまずSBI証券を開設しておけば間違いありません。

マネックス証券は、米国株投資に強いネット証券として人気があります。

マネックス証券のメリット

2つめの証券口座にもおすすめ!

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

💡 マネックス証券がおすすめな人

このようにマネックス証券は、特に米国株投資を考えている方には最適な証券会社です。

加えて中国株はマネックス証券のみでしか取り扱っていない銘柄も多く、海外の個別株に興味がある方に特におすすめです。

どちらも口座開設・維持費は無料だから、両方開設しておくのもありだね!

10万円を100万円に増やすことは、正しい方法で長期的に取り組めば十分に達成可能です。

最後に、この記事のポイントをおさらいしましょう。

📝 この記事のまとめ

短期間で一攫千金を狙うのではなく、長期的にコツコツと資産を積み上げていくことが成功への近道です。

今日から少額でもいいから、投資を始めてみるワン!

まずは証券口座を開設して、月1,000円からでも投資信託の積立を始めてみましょう。

新NISA制度を活用すれば、税金面でも有利に運用できるよ!早速始めてみよう!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...