LINEでも情報をお届けします

LINEでも情報をお届けします

・東京計器ってどんな会社?

・防衛関連銘柄として注目されているけど将来性はどうなの?

このようなお悩みを解決します。

かぶリッジの結論

東京計器は、船舶港湾機器や防衛関連機器、油空圧機器など幅広い分野で事業を展開する老舗計測機器メーカーです。

同社は今、防衛予算の大幅増加という追い風を受け、防衛・通信機器事業が急成長。

2025年3月期は営業利益・経常利益が過去最高を更新し、2026年3月期も増収を見込んでいます。

そこで今回は、東京計器の将来性について、事業内容や業績、強みの観点から詳しく解説します。

防衛関連銘柄として注目を集めているワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

東京計器の成長を牽引しているのが、防衛・通信機器事業です。

日本政府は2023年度から2027年度の5年間で防衛費を約43兆円に増額する方針を打ち出しています。

この追い風を受けて同社の防衛事業は急成長しています。

防衛・通信機器事業の業績推移

航空機用レーダー警戒装置や部品の受注・納入が好調に推移したよ!

2026年3月期中間期においても、防衛事業は航空機搭載機器や艦艇搭載機器等の販売が好調で、前年同期の営業損失から黒字転換を果たしました。

防衛予算の増加は2027年度まで継続する見込みであり、中長期的な成長ドライバーとして期待されます。

防衛関連銘柄として、今後も注目度が高まりそうだワン!

東京計器の将来性を支えるもう一つの要因が、過去最高の受注残高です。

2026年3月期中間期末時点の受注残高は618億85百万円と、前年同期比13.0%増を記録しています。

セグメント別受注残高(2026年3月期中間期末)

防衛・通信機器事業の受注残高が全体の約73%を占めているね!

特に防衛・通信機器事業の受注残高は450億円を超える水準にあり、今後数年間の売上を支える重要な基盤となっています。

また、船舶港湾機器事業も新造船需要の高まりを背景に受注残高が大幅に増加しており、複数の事業で成長が見込まれます。

東京計器は2021年6月に、2030年を見据えた長期ビジョン「東京計器ビジョン2030」を策定しました。

このビジョンでは、SDGsを切り口とした「グローバルニッチトップ事業」の創出により、持続的な成長を目指しています。

東京計器ビジョン2030の目標

2025年3月期のROEは9.8%と、目標の10%に近づいているよ!

2024年度からの3か年中期経営計画では、1年目から計画を大幅に上回り、2025年5月には業績目標の上方修正を発表しました。

また、同社は防衛装備庁と「MEMS-半球共振ジャイロスコープ/慣性航法技術の研究」について研究請負契約を締結。

新たな技術開発にも積極的に取り組んでいます。

💡このパートの要約

ここでは、東京計器の事業内容や業績について詳しく見ていきます。

東京計器は、計測・認識・制御技術を核とした製品・サービスを幅広い分野に提供しています。

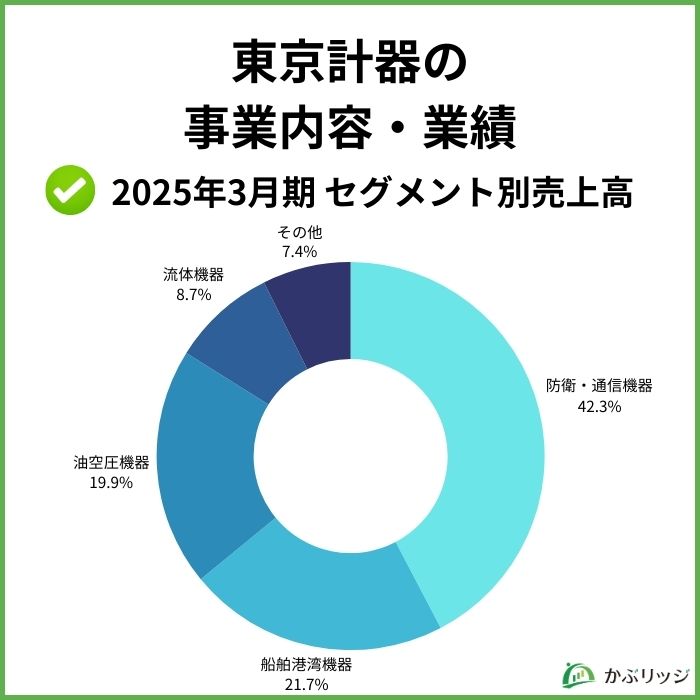

2025年3月期の事業別売上高は以下の通りです。

| 事業区分 | 売上高(百万円) | 前年同期比 | 構成比 |

|---|---|---|---|

| 防衛・通信機器 | 24,394 | +50.7% | 42.3% |

| 船舶港湾機器 | 12,529 | +13.7% | 21.7% |

| 油空圧機器 | 11,460 | -1.8% | 19.9% |

| 流体機器 | 5,019 | +5.2% | 8.7% |

| その他 | 4,247 | +20.8% | 7.4% |

| 合計 | 57,650 | +22.2% | 100.0% |

防衛関連機器、海上交通機器、通信機器、センサー機器の製造・販売・修理を行う主力事業です。

航空機用レーダー警戒装置や艦艇搭載機器などを防衛省向けに納入しており、防衛予算増加の恩恵を最も受けている事業です。

船舶用ジャイロコンパスや自動操舵装置などを製造・販売しています。

新造船向け機器の需要が順調に推移しており、保守サービスの需要も高水準で推移しています。

海外売上比率が高く、円安の恩恵も受けているワン!

油圧ポンプ・バルブなどの油空圧機器と油圧応用装置の製造・販売・修理を行っています。

建設機械や工作機械、プラスチック加工機械など幅広い産業機械向けに製品を提供しています。

超音波流量計などの流体計測機器の製造・販売・修理を行っています。

官公庁向けの水道関連機器や消火設備向け製品が主力です。

検査機器事業や鉄道機器事業(超音波レール探傷車など)、情報処理業などが含まれます。

東京計器の業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 41,510 | 44,296 | 47,166 | 57,650 |

| 営業利益 | 1,635 | 1,312 | 2,768 | 4,856 |

| 経常利益 | 1,926 | 1,687 | 2,990 | 5,001 |

| 当期純利益 | 1,493 | 873 | 2,277 | 3,797 |

| 営業利益率 | 3.9% | 3.0% | 5.9% | 8.4% |

| ROE | 4.6% | 2.7% | 6.5% | 9.8% |

2025年3月期は、営業利益・経常利益が過去最高を更新しました。

営業利益率が前期の5.9%から8.4%へと大幅に改善したのは評価できるワン!

2026年3月期中間期の業績も好調で、以下の通りです。

2026年3月期の通期業績予想は以下の通りです。

⚠️ 2026年3月期が減益予想となる理由

ただし、中間期の進捗率が高いため、業績予想は上方修正されています。

💡このパートの要約

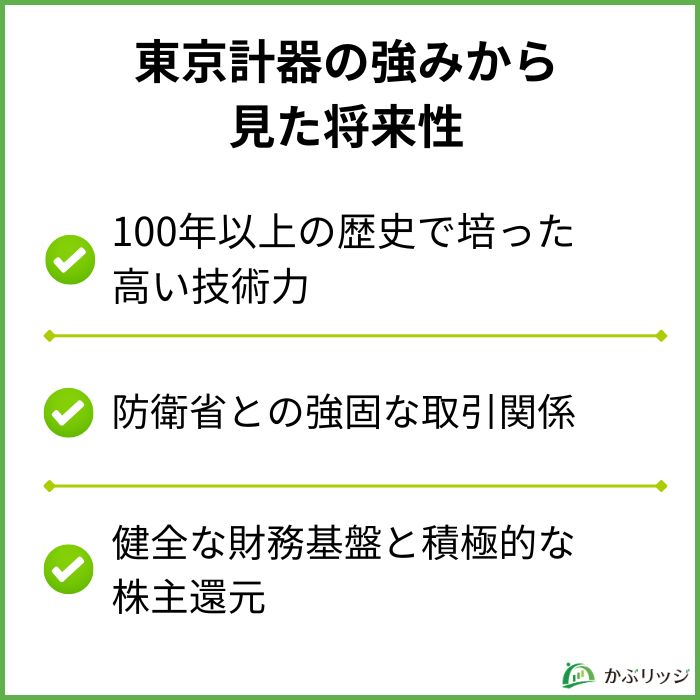

東京計器の持続的な成長が期待される理由は、同社の独自の強みにあります。

東京計器は1896年創業の老舗計測機器メーカーであり、100年以上にわたって培ってきた技術力が最大の強みです。

現在はニッチ市場で多数のトップシェアを獲得しており、その技術力の高さがうかがえます。

主要な技術・製品分野

防衛装備庁との「MEMS-半球共振ジャイロスコープ」の研究開発など、新技術の開発にも積極的だね!

市場での歴史が長く、多くの事業でシェアの大きな製品があるため、業界内での立ち位置は安定しているといえます。

東京計器の防衛・通信機器事業は、防衛省との長年にわたる取引関係を強みとしています。

航空機用レーダー警戒装置や艦艇搭載機器など、高い信頼性が求められる防衛装備品を安定的に供給しています。

防衛事業の強み

防衛装備品は高い信頼性と品質が求められるため、新規参入が難しい市場です。

このため、長年の取引実績を持つ東京計器は競争優位性を維持しやすい立場にあります。

防衛予算の増加は2027年度まで継続する見込みだワン!

東京計器は自己資本比率54.0%という健全な財務基盤を有しています。

受注残高の増加に伴い借入金も増加していますが、純資産も着実に増加しており、財務の健全性を維持しています。

財務指標(2026年3月期中間期末)

また、株主還元にも積極的で、2026年3月期は前期比5円増配の40円を予定しています。

| 期末配当 | 配当性向 | |

|---|---|---|

| 2024年3月期 | 32.50円 | 23.4% |

| 2025年3月期 | 35.00円 | 15.1% |

| 2026年3月期(予想) | 40.00円 | 26.7% |

成長投資と株主還元のバランスをうまく取っているね!

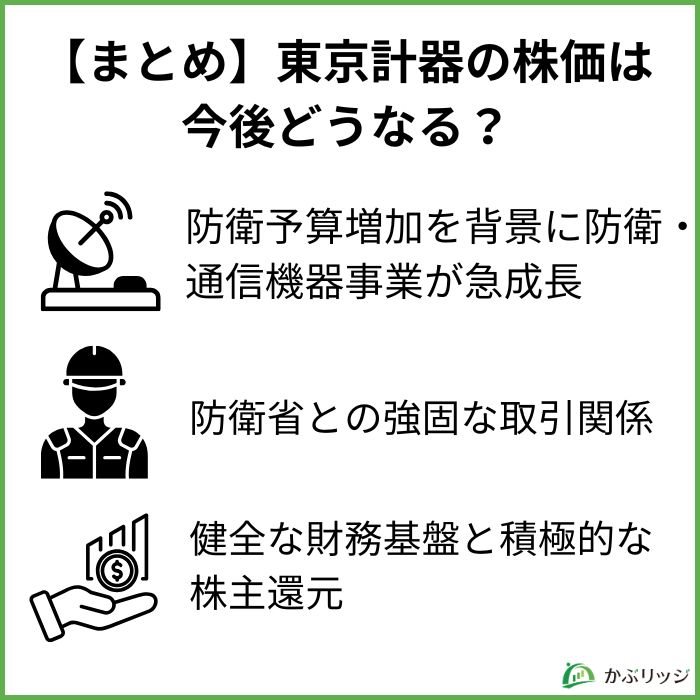

最後に、東京計器の将来性と投資価値についておさらいです。

かぶリッジの結論

東京計器の株価見通しとしては、中長期的に堅調な推移が期待されると考えられます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、東京計器は防衛予算増加という追い風を受けて急成長しており、過去最高水準の受注残高が中長期的な成長を支えています。

2026年3月期は人件費増加や本社移転費用により減益予想ですが、これらは将来の成長に向けた投資であり、一時的な要因と考えられます。

防衛予算の動向や受注残高の推移を定期的にチェックすることが重要だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。