LINEでも情報をお届けします

LINEでも情報をお届けします

大成建設の株価は何で高いの?

今後、株価はどうなっていくのかな?

このようなお悩みを解決します。

かぶリッジの結論

大成建設(1801)は、ダムやトンネルから国立競技場まで、国内外の巨大インフラや建築を手掛ける日本屈指のスーパーゼネコンです。

1年前の2025年1月16日の終値は6,375円でしたが、2026年1月16日の終値は16,485円と、わずか1年で約2.6倍という驚異的な伸びを見せています。

代表的な建築として国立競技場があるんだワン!

建築業界の好調を受け、飛躍的な株価上昇を見せる大成建設への投資を検討している方も多いでしょう。

そこで今回は、大成建設の株価が高い理由や今後の株価がどうなっていくのか徹底分析していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

大成建設の株価が高い理由は…

まずは、大成建設の株価推移を見ていきましょう。

2025年4月以降、大きく上昇し続けていることがわかります。

なんでこんなに株価が高いの?

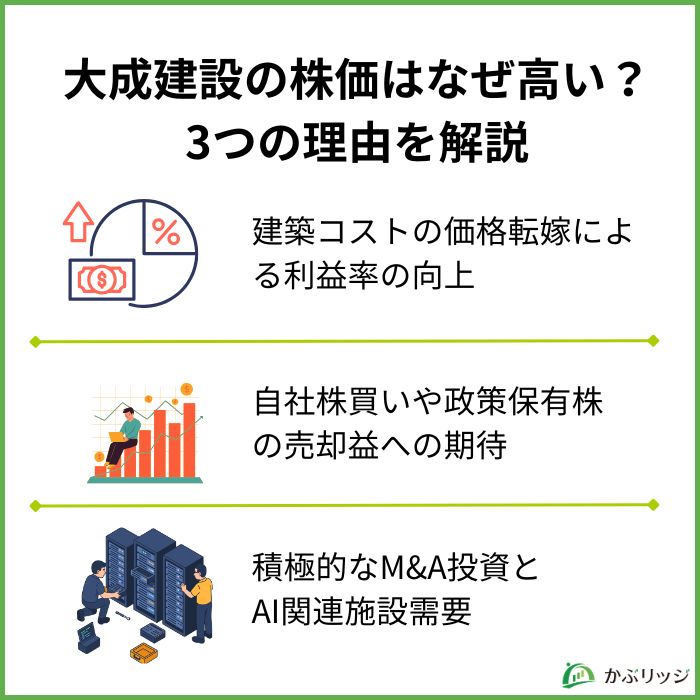

ここからは、大成建設の株価が高い理由を3つご紹介します。

大成建設の株価が高い理由の1つ目として、高騰する資材費や人件費を適切に価格転嫁し、利益率を改善したことが挙げられます。

建築業界はコロナ禍以降、資材費の高騰といった打撃を受け続けていました。

さらに、業界全体での深刻な若手不足と働き方改革によって人件費も高くなり、建築コストは建築業界の利益を圧迫し続けていました。

そこで、大成建設は2025年4月に掲げた「パートナーシップ構築宣言」の中で、原材料費やエネルギーコストなどの増加分について、発注者に対し適切なコスト増加分の全額転嫁を目指すと発表しました。

これにより、2025年3月期の決算では、営業利益率5.6%(前年は1.5%)と劇的な改善を遂げています。

建築セグメントの売上総利益も黒字化を達成したよ!

不採算案件が完了しきったことも業績改善の一因だワン!

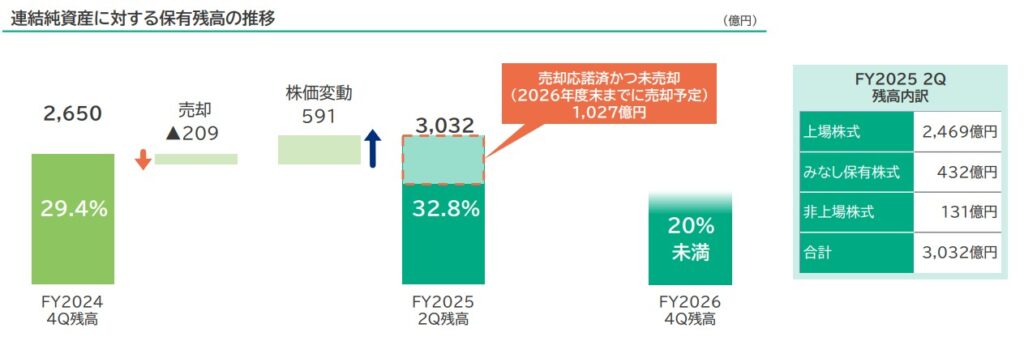

2つ目の理由として、同社の積極的な資本効率改善です。

同社は、2024年11月8日から2025年11月7日の1年間で、1,500億円(上限)の自社株買いを実施。

また、純資産の32.8%を占める政策保有株式を縮減していくことを発表(2023年12月)し、2026年度末までの純資産の20%未満を目指すと発表しました。

資本効率化により、資産・資金を事業投資へ活用しながら、株主にもしっかり還元していることが、投資家にとってプラス材料となっています。

3つ目の理由として、M&Aによる事業領域の拡大と、AI需要によるデータセンターや半導体工場建設の増加が挙げられます。

事業強化と領域拡大を目的に、M&Aを積極的に実施しています。

M&Aの実績は以下の通りです。

M&Aした企業と、そのメリット

同社にない強みを持った企業をM&Aして、事業強化・拡大をしようとしているんだね!

さらに、近年のAI需要の高まりにより、データセンターや半導体工場の建設受注増加も期待されています。

大成建設は、データセンター建築のソリューションやノウハウを持っているため注目です。

💡このパートの要約

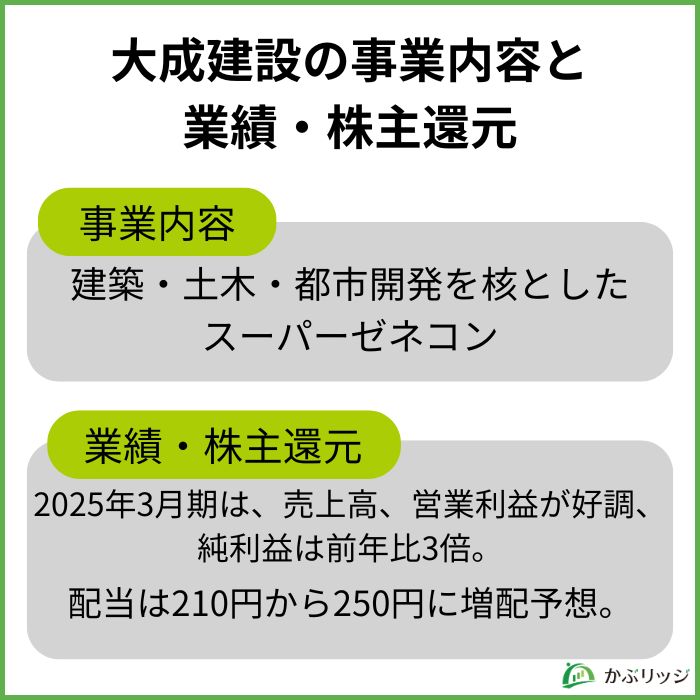

大成建設は、建築・土木・都市開発を核として、国内外の巨大インフラや大規模建造物のプロジェクトを幅広く手掛けるスーパーゼネコンです。

主に以下の3つのセグメントに分かれています。

国内売上の約6割を占める、大成建設のコア事業です。

オフィスビル、商業施設、工場、病院、学校など、あらゆる用途の建物の設計・施工を行っています。

建物の企画提案から設計、施工、そして竣工後のアフターケアまでを一貫して提供。

主な実績は以下の通りです。

| カテゴリ | 代表的な実績(過去~現在) |

|---|---|

| スポーツ・文化 | 国立競技場、横浜BUNTAI、東京国際大学池袋キャンパス |

| 官公庁・オフィス | 東京都庁舎、千葉市役所、みずほ中目黒スクエア |

| ホテル・商業 | The Okura Tokyo、豊洲ベイサイドクロス、JR東日本ホテルメッツ札幌 |

同社HPの実績には、1800年代に施工した建築物も掲載されているよ!

ダム、トンネル、橋梁、鉄道、道路といった国家規模のインフラ整備を担うセグメントです。

公共インフラの建設、維持補修、災害復旧工事や、近年では洋上風力発電などの再生可能エネルギー設備も手掛けています。

具体的な実績は以下の通りです。

| カテゴリ | 代表的な実績(過去~現在) |

|---|---|

| トンネル・道路 | ボスポラス海峡横断鉄道トンネル(トルコ)、東京港 海の森トンネル |

| ダム・発電 | 南摩ダム(無人化施工)、徳島津田バイオマス発電所、奥只見発電所 |

| 橋梁・鉄道 | 新阿蘇大橋、羽田空港D滑走路 |

建設会社としての知見や技術を活かした街づくりを展開するセグメントです。

主に、都市再開発事業、オフィス・マンションの分譲・賃貸、物流施設の開発・運営を手掛けています。

実績・プロジェクト例は以下の通りです。

| カテゴリ | 実績・プロジェクト例 |

|---|---|

| 市街地再開発 | 春日・後楽園駅前地区市街地、西新宿五丁目北地区防災街区整備 |

| マンション | 自社分譲マンション、ZEH-M(省エネ)賃貸マンション |

| 物流・その他 | ロジステージ鳥栖、下関市新総合体育館 |

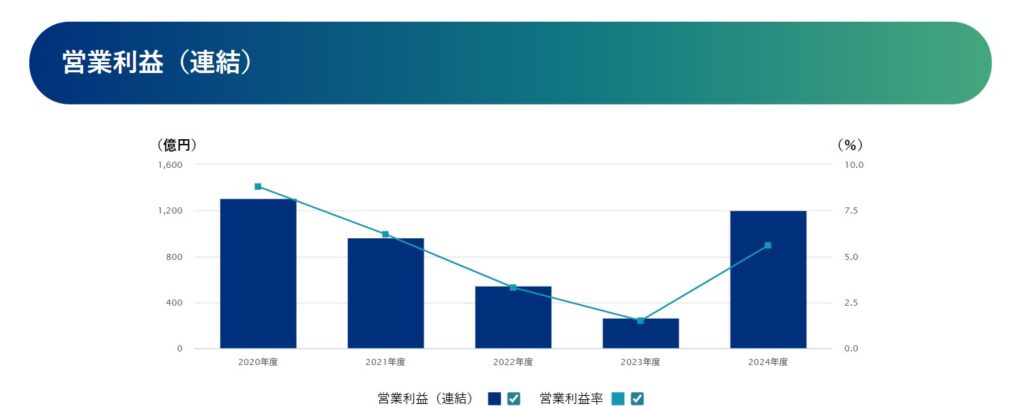

次に業績を見ていきましょう。

| 2021年度 | 2022年度 | 2023年度 | 2024年度 | |

|---|---|---|---|---|

| 売上高 | 15,432 | 16,427 | 17,650 | 21,542 |

| 営業利益 | 961 | 547 | 265 | 1,202 |

| 営業利益率 | 6.2% | 3.3% | 1.5% | 5.6% |

| 当期純利益 | 714 | 471 | 403 | 1,238 |

2024年度の業績は、売上高2兆1,542億円(前期比22.1%増)、営業利益1,201億円(前期比353.8%増)と飛躍的な業績の伸びとなりました。

営業利益率も前年の1.5%から5.6%と改善しており、不採算案件の完了と建築費高騰の価格転嫁が要因だと考えられます。

2023年度の建築セグメントの営業利益は-561億円と、全体の営業利益を下げる要因となっていたよ!

土木の着実な伸びと建築の黒字化が業績回復を実現したんだワン!

今までの1株当たりの配当金と配当性向をまとめると、以下の表の通りです。

| 配当金 | 配当性向 | |

|---|---|---|

| 2025年度 (予想) | 250円 | 30.2% |

| 2024年度 | 210円 | 30.8% |

| 2023年度 | 130円 | 60.3% |

| 2022年度 | 130円 | 53.9% |

| 2021年度 | 130円 | 37.0% |

2024年、25年と業績が良かったのが配当にも反映されているね!

同社は、2026年3月期から配当性向30%である1株当たり配当金150円を下限として設定。

業績が予想を上回る場合には、配当性向30%に基づき配当予想を上方修正する「下限付き配当性向30%」を導入しています。

150円という下限付きの配当は、安定した配当収入を得たい投資家にとって非常にありがたいワン!

さらに、同社では株主優待も実施しており、3種類の中から選べます。

軽井沢高原ゴルフ倶楽部で使用できるクーポン券です。

| 100株以上 1,000株未満 | A券(2,000円券)1枚 B券(2,000円券)1枚 |

|---|---|

| 1,000株以上 | A券(5,000円券)1枚 B券(5,000円券)1枚 |

| A券 | 当年8月1日から11月下旬の利用分 |

|---|---|

| B券 | 翌年4月上旬から7月31日の利用分 |

グループ会社に注文した代金の一部として利用できます。

| 100株以上 1,000株未満 | 保有継続期間3年未満 | 10,000円券3枚 |

|---|---|---|

| 保有継続期間3年以上 | 30,000円券3枚 | |

| 1,000株以上 | 保有継続期間3年未満 | 30,000円券3枚 |

| 保有継続期間3年以上 | 50,000円券3枚 |

| 大成建設ハウジング(株) | 工事請負代金(新築工事・リフォーム工事等) |

|---|---|

| 大成ユーレック(株) | 工事請負代金(新築工事・リニューアル工事等) |

| 大成有楽不動産(株) | 工事請負代金(リニューアル工事等) |

| 大成有楽不動産販売(株) | 仲介手数料(売買・賃貸)、工事請負代金(リフォーム工事等) |

建物1棟の簡易診断を申し込み可能。

| 1,000株以上 | 1枚 |

|---|

地震リスク診断はゼネコンならではのユニークな株主優待だね!

.jpg)

💡このパートの要約

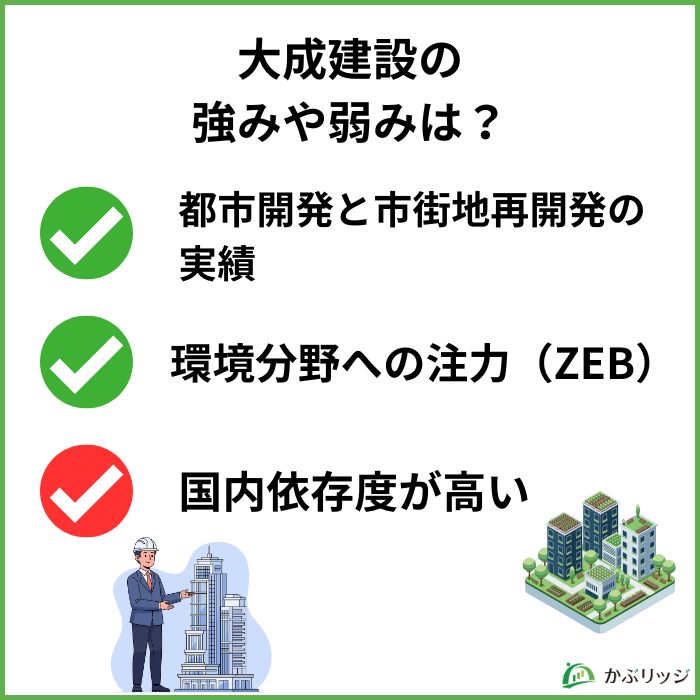

大成建設の具体的な強みと弱みを解説していきます。

大手ゼネコンの中でもトップクラスの再開発実績を誇ります。

単に建物を建てるだけでなく、エリア全体の価値を高める企画・提案力が強みです。

同社は、1969年の市街地再開発法施行とほぼ同時期の1971年から市街地の開発に早期着手していました。

行政や民間と連携し、積み上げてきた実績やノウハウが大成建設の大きな強みとなっています。

特に東京や大阪といった都心部での超高層ビルや複合施設の受注が多いよ!

単なる「工事請負」だけでなく、工事前のコンサルティング段階から深く関与するスタイルを得意としているんだワン!

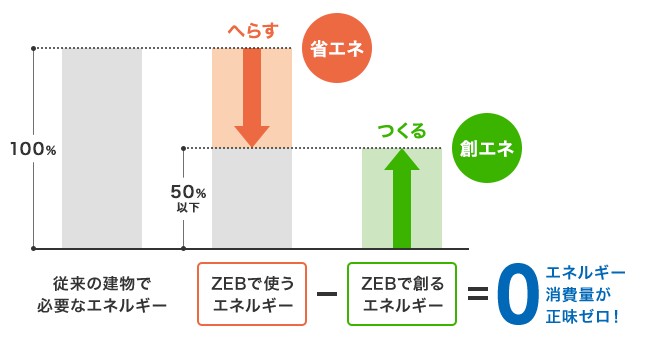

環境分野への注力が早く、特にZEB(消費エネルギーが正味ゼロのビル)の実績で業界をリードしています。

脱炭素社会に向けた受注競争で優位に立っています。

2021年10月の閣議決定により、ZEB基準の水準の省エネルギー性能の確保を目指し、整合的な誘導基準の引上げや、省エネルギー基準の段階的な水準の引上げを遅くとも2030年度までに実施することが決定。

これによって建設業界に環境を配慮した「ZEB」の実施が求められています。

2030年には、ZEB化100%達成をロードマップとして掲げているよ!

同社の弱みとして、国内依存度が高いことが挙げられます。

各社の売上高ベースの海外比率は以下の通りです。

同業他社(鹿島建設や大林組)が海外比率を25%~30%と高めているのに比べ、大成建設は5%前後と日本の人口減少・市場縮小のリスクをより強く受けやすい構造です。

同社は、アジアへの進出に注力しているよ!

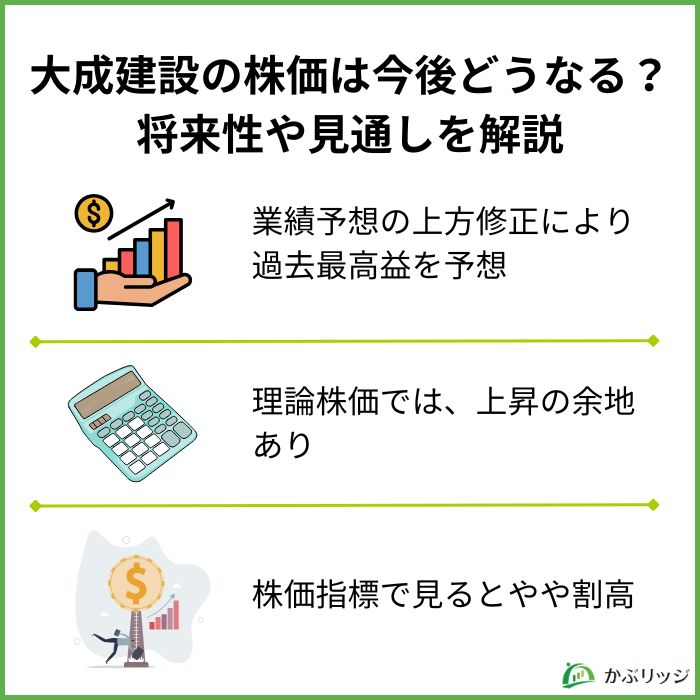

大成建設は、2026年3月中間期に業績予想の上方修正を行い、営業利益1,480億円(前期比23.2%増)、当期純利益1,370億円(前期比10.6%増)と過去最高益を予想しています。

大型案件の順調な進捗により増収を確保。

建築事業における採算性の改善と、土木事業での高利益案件の寄与が大きく、過去最高益の水準を見込んでいます。

2026年3月期第二四半期(中間期)の業績も、営業利益812億円(前期比100.5%増)、中間純利益636億円(前期比41.9%増)と順調な業績です。

中間配当も当初予想の75円から125円に増配となっているよ!

「理論株価」とは、一言でいえば「その企業の今の実力から考えて、本来これくらいの株価が妥当である」という計算上の目安のことです。

理論株価を知ることで、今の株価が「お買い得(割安)」なのか「高すぎる(割高)」なのかを判断する材料の1つになります。

今回は、同業他社の平均値から算出したPERを使っていきます。

理論株価=EPS(1株当たり当期純利益)×同業他社(大林組、清水建設、鹿島建設)の平均PER

18,045円=826.23円×21.83倍

大成建設の理論株価は、18,045円となりました。

2026年1月15日の終値は、16,745円と、まだ上昇の余地はありそうです。

理論株価は、投資する際の目安として使えるよ!

株価を割高か、割安かを判断する指標としてPER、PBRが挙げられます。

建設業界の12月の平均PERは17倍、平均PBRは1.7倍。

同業他社と比較してみると、

| 予想PER | PBR | |

|---|---|---|

| 大成建設 | 19.07倍 | 3.15倍 |

| 鹿島建設 | 22.12倍 | 2.39倍 |

| 清水建設 | 26.15倍 | 2.20倍 |

| 大林組 | 17.17倍 | 2.14倍 |

予想PERは19.07倍と、株価が割高であるという判断はできませんが、PBRでは3.15倍と、同業他社と比べてかなり高い水準です。

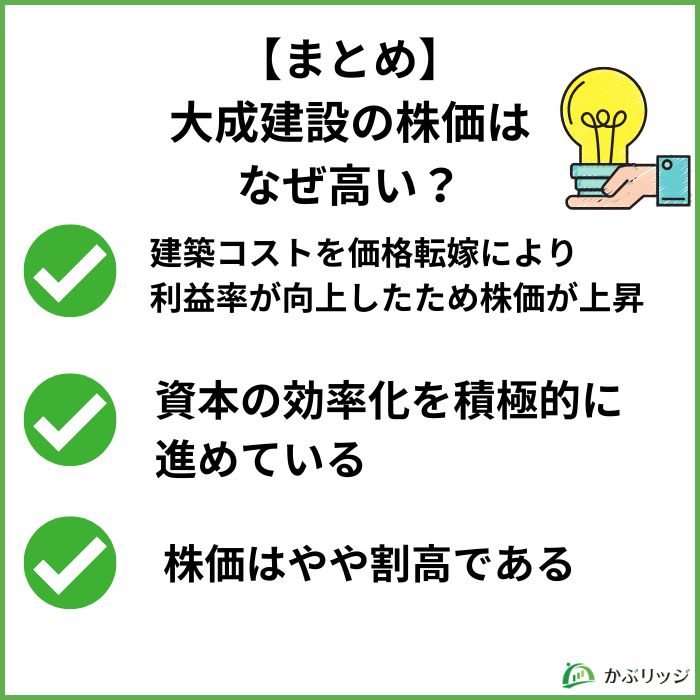

よって、大成建設の株価はやや割高であると言えるでしょう。

バリュー株といわれる基準は、PER15倍以下でPBRが1倍以下だよ!

大成建設の株価が高い理由がよく分かったよ!

かぶリッジの結論

大成建設は、建築コストの価格転嫁、自主的な資本効率改善、積極的なM&Aによる強化とAI関連施設需要によって株価が高くなっていることがわかりました。

今後の業績も、建築事業と土木事業の高い利益率を維持した受注案件が多く予定されているため、好調となりそうです。

株価は、今後の成長性をすでに織り込んでいる可能性が高いため注意が必要です。

M&Aの相乗効果を活かした新たな事業の創出がどうなるのか、AI関連施設需要がどこまで伸びるか注目だワン!

かぶリッジでは、この他にも日本の注目されている銘柄についてまとめた記事をまとめているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...