LINEでも情報をお届けします

LINEでも情報をお届けします

・スーパーバッグってどんな会社?

・紙袋の需要は今後どうなるの?

・将来性はあるの?

このようなお悩みを解決します。

かぶリッジの結論

スーパーバッグは、1905年創業の紙袋・ポリ袋を主力とする老舗パッケージメーカーです。

紙手提袋を中心とした紙製品事業、レジ袋などの化成品事業、そして用度品・消耗資材を一括で受注納品するシステム「S・V・S」を展開しています。

2024年5月には、第2次中期経営計画(※)を発表し、紙製品事業への注力と環境経営基盤の構築を基本方針として掲げました。

※『環境と共に歩む次世代パッケージ企業~創業120年の誇りを胸に~』

そこで今回は、スーパーバッグの将来性について、事業内容や業績、強みの観点から詳しく解説します。

インバウンド需要の追い風を受けて、紙製品事業が好調に推移しているワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

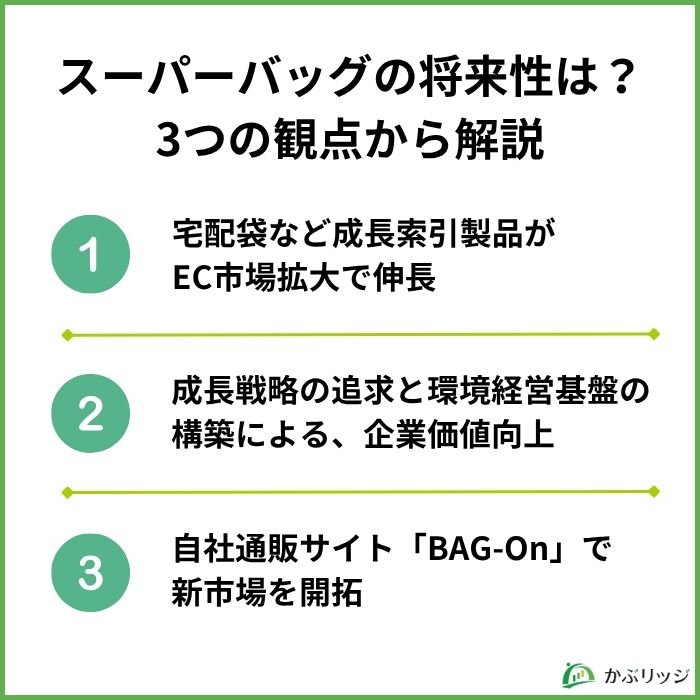

スーパーバッグの将来性が高いと考えられる理由は、以下の3つです。

スーパーバッグの最大の成長ドライバーは、紙製品事業、特に宅配資材の拡大です。

2025年3月期の紙製品事業は、売上高15,239百万円(前期比550百万円増)と好調に推移しました。

主力製品である角底袋、宅配袋、手提袋、紙器の販売が好調で、特にインバウンド消費の増加により来店型店舗における包装資材需要が高まったことが追い風となっています。

紙製品事業の成長要因

EC市場の拡大で、宅配袋の需要が伸びているんだね!

特に注目すべきは、宅配袋を中心とした成長牽引製品の拡充です。

EC市場の拡大と環境意識の高まりから、紙製宅配資材の販売が堅調に推移しており、今後も継続的な成長が期待されます。

2026年3月期第1四半期でも、紙製品事業の売上高は3,578百万円と前年同期比で増加しており、引き続き堅調に推移しています。

スーパーバッグは2024年5月、第2次中期経営計画『環境と共に歩む次世代パッケージ企業~創業120年の誇りを胸に~』を発表しました。

「成長戦略の追求と環境経営基盤の構築」を基本方針とし、以下の5つの重点施策に取り組んでいます。

第2次中期経営計画の重点施策

「稼ぐ力」と「造る力」による成長モデルの構築を目指しているんだよ!

2026年3月期の業績予想は、売上高29,300百万円(前期比6.2%増)、営業利益1,110百万円(同23.1%増)です。

設備更新と生産管理の高度化による収益性改善、新市場の開拓により、大幅な増益を目指しています。

環境意識の高まりを背景に、スーパーバッグは脱プラスチック・紙化の流れを成長機会と捉えています。

包装資材業界では、プラスチック製品から紙製品への転換が進んでおり、同社の紙製品事業にとって大きな追い風と言えるでしょう。

また、新規事業として物流資材(宅配袋や段ボールなど)に特化した自社通販サイト「BAG-On」を立ち上げました。

自社通販サイト「BAG-On」の特徴

EC市場の拡大に対応した、戦略的な販売チャネルの構築だワン!

この新規事業により、これまでリーチできなかった中小EC事業者や新規顧客層への販売拡大が期待されます。

💡このパートの要約

ここでは、スーパーバッグの事業内容や業績について詳しく見ていきます。

スーパーバッグは、紙製品事業、化成品事業、その他事業の3つの報告セグメントで事業を展開しています。

紙手提袋を中心とした紙袋、紙器などの製造・販売を行う事業です。

2025年3月期の売上高は15,239百万円で、全体の約55%を占める主力事業となっています。

主要製品

紙製品事業は、インバウンド需要の回復とEC市場の拡大を背景に、前期比550百万円増と大幅な増収を達成しました。

レジ袋を中心としたポリ袋の製造・販売を行う事業です。

2025年3月期の売上高は5,684百万円で、全体の約21%を占めています。

主要製品

環境意識の高まりから脱プラ・紙化の流れは続いているものの、インバウンド消費の増加により前期比149百万円増となりました。

S・V・S(スーパーバッグ・ベンダー・システム)を主たる事業として展開しています。

用度品・消耗資材の一括受注納品システムで、2025年3月期の売上高は6,655百万円、全体の約24%を占めています。

百貨店やスーパー向けに、包装資材だけでなく、清掃用品、事務用品、レジ用品など幅広い商品を一括で受注・納品するシステムです。

顧客は複数のベンダーと取引する手間が省け、在庫管理も効率化できます。

26/3月期1Qでは、取引先の店舗数増加に伴いベンダーアイテムの取扱いが増加し、セグメント利益は前年同期比10百万円増の50百万円となりました。

スーパーバッグの業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 25,134 | 25,253 | 26,837 | 27,579 |

| 営業利益 | -496 | 450 | 1,034 | 901 |

| 経常利益 | -503 | 472 | 1,076 | 1,022 |

| 当期純利益 | -642 | 473 | 866 | 976 |

| 営業利益率 | -2.0% | 1.8% | 3.9% | 3.3% |

| ROE | -24.0% | 17.5% | 24.4% | 22.0% |

| EPS | ― | ― | 570.84円 | 658.65円 |

2025年3月期は増収、過去最高の最終益を達成しました。

営業利益は減益だったものの、投資有価証券売却益298百万円の計上で当期純利益は過去最高益となったワン!

営業利益の減少は、原材料費や人件費の増加、生産設備の増強・維持更新に伴うコスト増加、経営戦略に基づいたシステム・制度の刷新コストが影響しました。

2026年3月期の業績予想

2026年3月期は、設備更新・生産管理の高度化による収益性改善により、営業利益の大幅な増益を見込んでいます。

💡このパートの要約

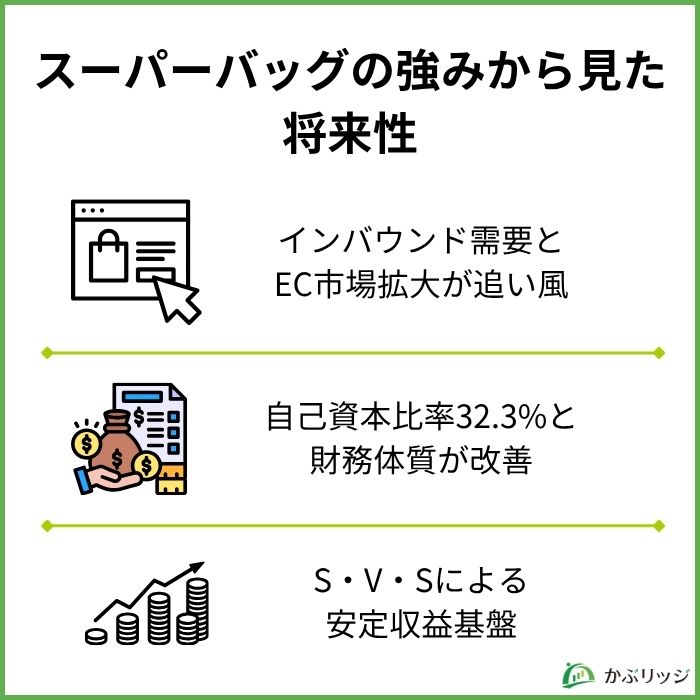

スーパーバッグの持続的な成長を支える強みは、以下の3つです。

スーパーバッグの紙製品事業は、インバウンド需要の回復とEC市場の拡大という2つの追い風を受けています。

インバウンド消費の増加により、百貨店や専門店における手提袋の需要が高まっており、2025年3月期は手提袋を中心に好調に推移しました。

市場環境の追い風

訪日外国人の増加で、高級ブランド店やデパートの手提袋需要が伸びているんだね!

特にEC市場の拡大は、宅配袋という成長牽引製品の需要を継続的に押し上げています。

国内EC市場は今後も拡大が見込まれており、環境配慮型の紙製宅配袋のニーズは一層高まると期待できるでしょう。

スーパーバッグは、財務体質の改善と資本効率化に積極的に取り組んでいます。

自己資本比率は、2024年3月期の26.5%から2025年3月期には32.3%へと大幅に改善しました。

財務改善の取り組み

財務基盤の強化と資本効率の向上を両立しているんだね!

また、2025年3月期は営業活動によるキャッシュ・フローが801百万円と堅調で、投資有価証券の売却により投資活動によるキャッシュ・フローも239百万円のプラスとなりました。

財務の健全性向上により、今後の成長投資や株主還元の余地が拡大しています。

スーパーバッグの強みの一つが、「S・V・S(スーパーバッグ・ベンダー・システム)」による安定収益基盤です。

S・V・Sは、百貨店やスーパー向けに包装資材だけでなく、清掃用品、事務用品、レジ用品など幅広い商品を一括で受注・納品するシステムです。

顧客との長期的な取引関係を構築しているワン!

S・V・Sの特徴

2025年3月期のその他事業(S・V・S)は、売上高6,655百万円(前期比42百万円増)、セグメント利益200百万円(前期比7百万円増)と堅調に推移しました。

2026年3月期第1四半期でも、取引先の店舗数増加に伴いベンダーアイテムの取扱いが増加し、セグメント利益は前年同期比10百万円増の50百万円となっています。

景気変動の影響を受けにくい安定収益源として、重要な役割を果たしているワン!

最後に、スーパーバッグの将来性についてまとめます。

かぶリッジの結論

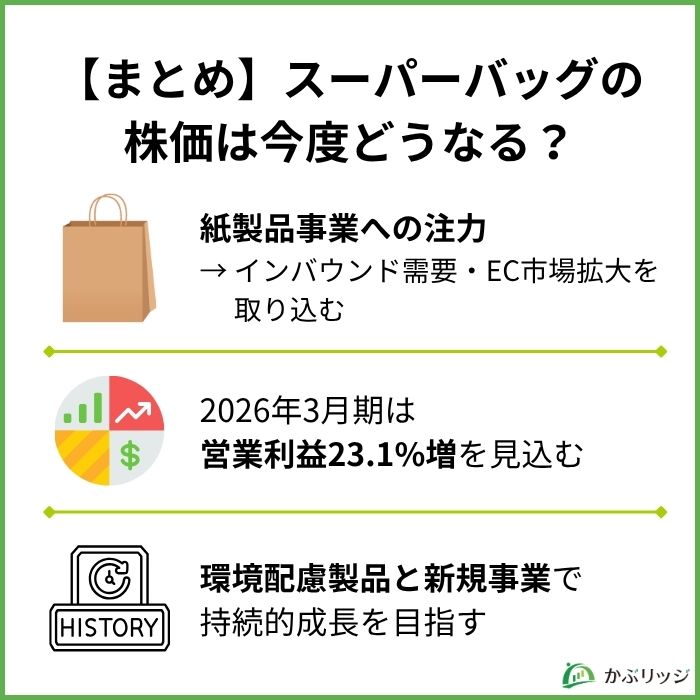

総合的に見て、スーパーバッグは紙製品事業を軸とした成長戦略と財務体質の改善により、中長期的な成長が期待できる銘柄と言えます。

特に注目すべきは、第2次中期経営計画による成長戦略の実行力です。

2026年3月期は、紙製品事業への注力、設備更新・生産管理の高度化による収益性改善、新市場の開拓により、営業利益1,110百万円(前期比23.1%増)を見込んでいます。

環境配慮製品へのシフトと新規事業展開も、長期的な成長の鍵になりそうだね!

💡 投資判断のポイント

投資を検討する際は、四半期ごとの紙製品事業の動向や、新規事業の進捗状況を確認することが重要だワン!

今後の同社のさらなる飛躍に期待しましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...