LINEでも情報をお届けします

LINEでも情報をお届けします

「ソフトバンクグループ」の社債は利回りが高くて魅力的だけど本当に大丈夫なのか気になっていませんか。

ネット上では「危険」「やめとけ」といった強い言葉も見かけて、買うべきか迷ってしまう人も多いと思います。

高利回りは魅力的ですが、なぜ「危険」と言われるのか、その理由を知らずに投資するのはリスクが高いでしょう。

本記事では、ソフトバンク社債が危険と言われる具体的な理由や実際のデータに基づく客観的なリスク評価を解説します。

「売れ残り」の背景や格付けの実態、劣後債の仕組みまでわかるワン!

投資する前に、ぜひ最後まで読んで後悔しない選択をしてください。

🔰かぶリッジの結論

ソフトバンクグループの社債は・・・

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか?

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...

ソフトバンク社債について、投資初心者でも理解できるよう基本から解説します。

社債の仕組みや株式との違い、そしてソフトバンク社債の具体的なスペックを見ていきましょう。

まずは社債の基本的な特徴から確認していきます。

社債とは、企業が資金調達のために発行する債券のことです。

投資家は定期的に利息を受け取れ、満期になると元本の返済を受ける仕組みになっています。

一方の株式は、企業への出資という扱いであり、元本の保証がない点が大きな違いです。

社債と株式の主な違いを以下の表にまとめました。

| 項目 | 社債 | 株式 |

|---|---|---|

| 性質 | 企業への貸付(債権) | 企業の所有権(出資) |

| 収益 | 利息(固定) | 配当(変動) |

| 元本 | 満期に返済 | 返済なし |

| 倒産時の優先順位 | 株主より優先 | 最後 |

社債は株式より安全性が高いけど、リターンは控えめなんだワン!

ソフトバンク社債は、年に3〜4回ほど発行される個人向け社債です。

利回りは市場金利に応じて変動しますが、一般的に2〜4%台の水準が設定される傾向があります。

ここで言う「ソフトバンク社債」は、ソフトバンクではなく、ソフトバンクグループの社債だよ!

最低購入額は100万円からで、満期は3年・5年・7年が中心です。

ソフトバンクグループの直近の発行実績を以下の表にまとめました。

| 回号 | 発行日 | 満期 | 利率 | 発行額 |

|---|---|---|---|---|

| 第62回 | 2024年4月 | 7年 | 2.900% | 200億円 |

| 第63回 | 2024年5月 | 7年 | 3.03% | 5,500億円 |

| 第64回 | 2024年12月 | 7年 | 3.15% | 3,500億円 |

| 第65回 | 2025年4月 | 5年 | 3.34% | 6,000億円 |

| 第66回 | 2025年4月 | 5年 | 3.336% | 200億円 |

| 第67回 | 2025年12月 | 7年 | 3.98% | 5,000億円 |

高利回りが魅力で、多くの個人投資家から注目されているワン!

特に低金利時代において、ソフトバンク社債は高利回りと大企業ブランドで発行のたびに人気を集めています。

次の章では、「危険」と言われる理由を解説するので、高利回りに相応のリスクも理解していきましょう。

ソフトバンク社債が「危険」と言われる理由は、決して必ず損をするという意味ではありません。

ただし、ソフトバンク社債は他社の個人向け社債と比べると特有のリスクがあるため、投資判断をする上でそのリスクを知っておくべきです。

ここでは、とくに重要な3つのリスクを客観的なデータをもとに整理します。

深刻度も★でまとめているので、判断の参考にしてみてください。

「危険=絶対ダメ」ではない点だけ最初に押さえておくワン!

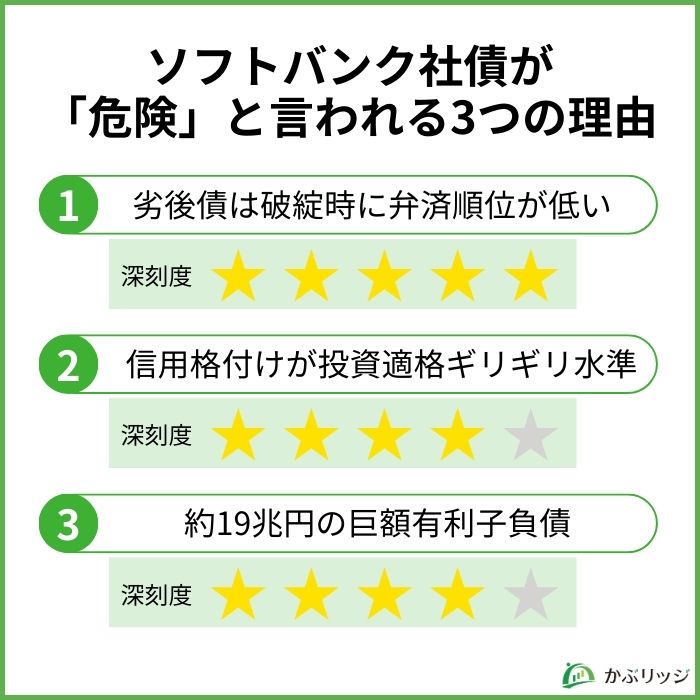

ソフトバンク社債の最も大きなリスクは、劣後債である点です。

万が一企業が破綻した場合に、返済順位が低い債券のこと。

劣後債の場合、弁済が普通社債より後回しになるため元本が回収できない可能性が高いのです。

特にソフトバンクグループのように負債が大きい企業の場合、この順位の違いはリスクの差として大きく表れやすいです。

購入前には「劣後債かどうか」を必ず確認しておきましょう。

| 項目 | 普通社債 | 劣後債 |

|---|---|---|

| 弁済順位 | 優先される | 後回しになる |

| 利率 | 比較的低い | 高めに設定 |

| リスク | 相対的に低い | 相対的に高い |

| 破綻時の回収率 | 高い可能性 | 低い可能性 |

利回りが高いときほど、裏側のリスクを確認するワン!

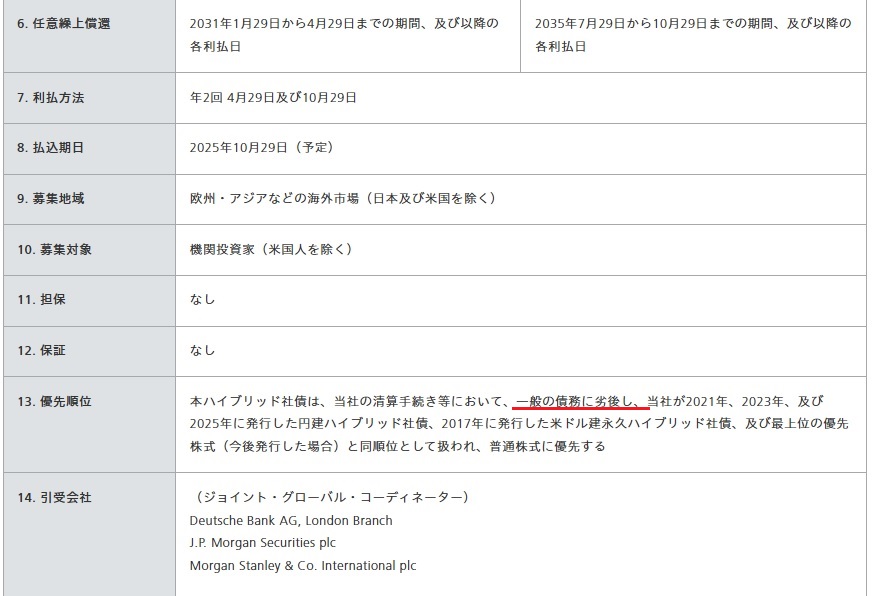

すべてが劣後債を含んでいるわけではありませんが、ソフトバンク社債の中には劣後債が含まれているものもあります。

例えば以下は、2025年10月に発行された「米ドル建ハイブリッド社債」の発行条件の概要です。

優先順位の欄に「一般の債務に劣後」することが記されています。

このように、ソフトバンク社債を購入する際には必ず、劣後特約の記載がないかを確認するようにしてください。

不安だったら、証券会社の担当者に直接確認してもいいね!

ソフトバンクグループの社債の信用格付けは、2025年11月11日時点で以下のとおりです。

| 格付け機関 | 長期債 | 短期債 |

|---|---|---|

| スタンダード&プアーズ(S&P) | BB+ | – |

| 日本格付研究所(JCR) | A | J-1 |

JCRの格付けでは「債務履行の確実性は高い」と定義される「A」ですが、S&Pの格付けは信用リスクが中程度でジャンク級の基準である「BB+」になってしまっています。

格付けが1段階下がるだけで、投資不適格になってしまうワン!

過去数年の格付け推移を見ても安定感は強くなく、慎重な判断が求められる部分です。

特に金利上昇局面では、負債規模の大きい企業ほど格付けの影響を受けやすい特徴があります。

他の大企業と比較すると、その違いは明確でしょう。

| 企業名 | S&P | JCR | 評価 |

|---|---|---|---|

| トヨタ自動車 | A+ | AAA | 最も高い信用力 |

| NTT | A- | AAA | 最も高い信用力 |

| ソフトバンクG | BB+ | A | 投資適格ギリギリ |

| 三菱UFJ FG | A- | AA | 非常に高い信用力 |

ソフトバンクグループ全体の有利子負債は約19兆円と、国内企業でも突出した規模の大きさです。

負債依存のビジネスモデルは、金利上昇や収益悪化の局面で財務リスクが高まりやすい特徴があります。

特に自社株買い・投資事業・通信網整備など資金需要が多いため、負債が減りにくい構造になっているのです。

| 項目 | 内容 |

|---|---|

| 有利子負債(百万円) | 18,006,330 |

| 総資産(百万円) | 45,013,756 |

| 自己資本比率 | 25.7% |

| LTV | 16.5% |

注意喚起:負債が多い企業ほど、経済環境の悪化や格付け変動の影響を受けやすく、社債投資にも影響が及ぶ可能性があります。

借金体質が続く限り、リスクは継続するんだワン!

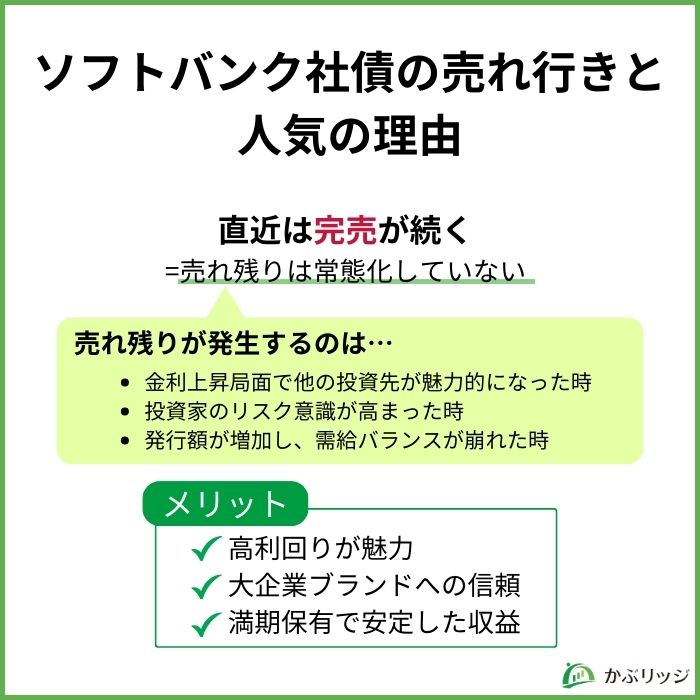

ソフトバンク社債には「売れ残りがある」という声もありますが、必ずしも事実とは限りません。

ここでは、販売データをもとに実際の売れ行きを確認し、噂と実態のギャップを整理します。

売れ残りが出る理由や、なぜそれでも人気が続くのか、データに基づいて客観的に確認していきましょう。

過去の販売状況を見ると、ソフトバンク社債は完売するケースも多く、売れ残りが常態化しているわけではありません。

特に利回りが高い発行回は、申込開始から数日で完売したこともあります。

一方で、市場金利が急上昇した局面では、売れ残りが出た回も確認できます。

以下の表は直近の発行データをまとめたものです。

| 回号 | 販売期間 | 発行予定額 | 結果 |

|---|---|---|---|

| 第62回 | 7日間 | 1,000億円 | 完売 |

| 第63回 | 10日間(延長) | 800億円 | 完売 |

| 第64回 | 5日間 | 1,200億円 | 完売 |

| 第65回 | 8日間 | 1,000億円 | 完売 |

市場環境が良好な時期は完売することが多く、逆に金利上昇局面では売れ残るケースもあるのです。

「売れ残り=不人気」というわけではないワン!

売れ残りが発生するのには、いくつかの明確な理由があります。

これらはソフトバンク社債だけの問題ではなく、社債市場全体の動向も関係しているのです。

売れ残り=危険ではないことを理解しておきましょう。

ここでは、客観的に3つの背景を分析します。

売れ残りが発生する3つの背景

市場環境の変化が大きく影響しているワン!

特に、2024年以降の金利上昇局面では国債利回りも上昇しました。

リスクを取らずに安全な国債でも一定の利回りが得られるようになったのです。

また、ソフトバンクの投資失敗報道などでリスク意識が高まったことも要因でしょう。

発行額の増加も見逃せません。以前より大きな金額を発行するようになり、買い手が追いつかないケースもあるのです。

リスクを理解した上でも、ソフトバンク社債が買われ続ける理由があります。

高利回りだけでなく、大企業ブランドへの信頼も大きな要素です。

ここでは、投資家が魅力を感じる3つのメリットを見ていきます。

ソフトバンク社債の最大の魅力は、高い利回りにあります。

銀行預金の金利が0.1%程度の中、2〜4%の利回りは非常に魅力的でしょう。

他の投資商品と比較すると、その優位性が明確です。

| 投資商品 | 利回り目安 | リスク |

|---|---|---|

| 銀行預金 | 0.1% | 極めて低い |

| 国債(10年) | 1.0%前後 | 低い |

| ソフトバンク社債 | 2〜4% | 中程度 |

| 高格付け社債 | 1〜2% | 低〜中 |

ソフトバンクグループは日本を代表する大企業グループです。

携帯電話事業や投資事業で知名度が高く、ブランド力があります。

「ソフトバンクグループなら大丈夫だろう」という心理的な安心感も人気の理由でしょう。

ただし、大企業でも倒産リスクはゼロではないことを忘れてはいけません。

社債は満期まで保有すれば、元本と利息が返ってくる仕組みです。

株式のように価格変動を気にする必要がなく、安定した収益を得られます。

定期的な利息収入があるため、キャッシュフロー管理がしやすいのも魅力でしょう。

私としては、満期保有を前提にした長期投資に向いていると考えています。

中途売却しなければ、価格変動リスクは気にしなくて良いワン!

このように、リスクを理解した上で投資する人には魅力的な商品と言えます。

ただし、次の章で解説する判断ポイントを必ず押さえておきましょう。

ソフトバンク社債は、魅力とリスクの両方を持つ金融商品です。

ここでは、実際に購入を検討する際に必ず押さえておきたい判断基準を整理します。

ご自身の投資スタイルと照らし合わせれば、買うべきかどうかの方向性が見えやすくなるはずです。

診断も用意しているので、ぜひ活用してね!

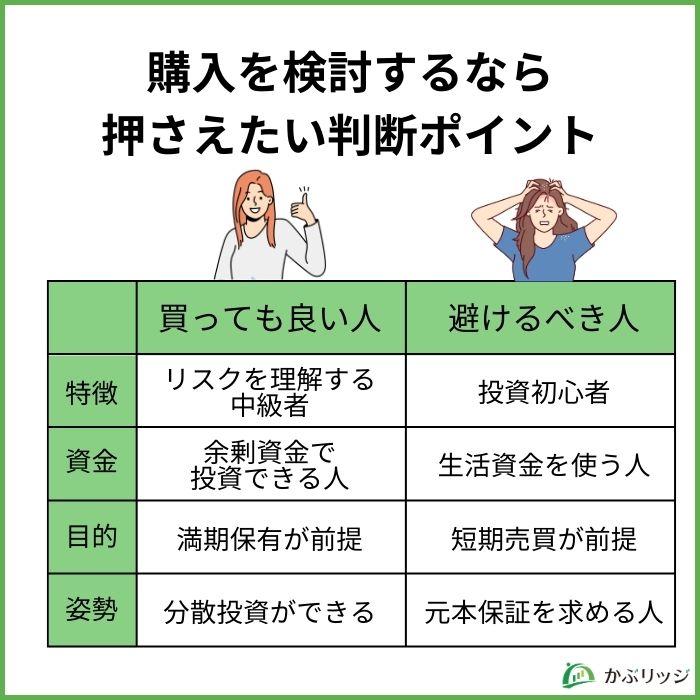

まずは、どんな投資家に向いているのかを把握することが大切です。

ソフトバンク社債は高利回りを狙える一方で、リスクも小さくありません。

ここでは、購入を検討すべき人と避けるべき人をわかりやすく整理しています。

自分がどちらに当てはまるか、まずはチェックしてみましょう。

| 買っても良い人 | 避けるべき人 | |

|---|---|---|

| 特徴 | リスクを理解する中級者 | 投資初心者 |

| 資金 | 余剰資金で投資できる人 | 生活資金を使う人 |

| 目的 | 満期保有が前提 | 短期売買が前提 |

| 姿勢 | 分散投資ができる | 元本保証を求める人 |

自分の投資タイプに合うかを先に確認するワン!

簡単な質問に答えることで、あなたに適しているかを診断できます。

5つの質問すべてに「YES」と答えられる人だけ、投資を検討してください。

1つでも「NO」があれば、今は見送るのが賢明でしょう。

正直に答えることが、後悔しない投資につながります。

5つの診断質問

診断結果の見方

すべて「YES」の場合

投資を検討する条件は整っています。

ただし、総資産の5〜10%以内に抑え、分散投資を心がけましょう。

目論見書で劣後特約の有無を必ず確認してください。

1つでも「NO」がある場合

今は投資を見送るべきです。

より格付けの高い社債(トヨタ、NTTなど)や、投資信託での分散投資を検討しましょう。

まずは投資の基礎を学び、経験を積んでから再検討することをおすすめします。

無理に投資する必要はないワン!自分に合った投資を選ぶのが大切だワン!

この診断はあくまで目安なので、最終的な投資判断はご自身の責任で行ってください。

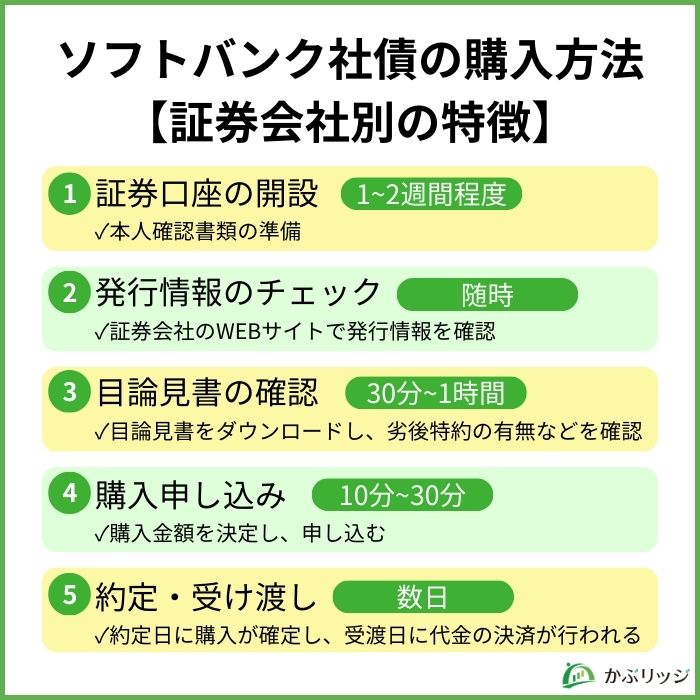

実際に購入する際の具体的な手順を解説します。

どの証券会社で買えるのか、手続きの流れはどうなっているのか。

この章では、購入前に知っておくべき実践的な情報をまとめています。

失敗を避けるためのチェックポイントも押さえておきましょう。

ソフトバンク社債は、主要な証券会社で購入できます。

各社で特徴や取扱実績、手数料が異なるため、比較して選びましょう。

対面証券で相談しながら進めるのは、安心できて良さそうだね!

| 証券会社 | タイプ | 手数料 | 特徴 |

|---|---|---|---|

| 野村證券 | 対面 | あり | 取扱実績が豊富、担当者のサポートあり |

| 大和証券 | 対面 | あり | 大手証券、情報提供が充実 |

| SMBC日興証券 | 対面 | あり | メガバンク系、相談しやすい |

| みずほ証券 | 対面 | あり | メガバンク系、店舗網が広い |

| 楽天証券 | ネット | 無料 | 取扱銘柄が多い、手数料無料 |

| SBI証券 | ネット | 無料 | 口座数No.1、情報ツールが充実 |

ネット証券なら手数料無料で購入できるワン!

所要時間:1〜2週間程度

所要時間:随時

所要時間:30分〜1時間

所要時間:10〜30分

所要時間:数日

実際に申込ボタンを押す前に、最低限チェックしておきたい項目が3つあります。

これを確認せずに購入すると、想定していなかったリスクを抱え込む可能性があります。

ぜひ以下の画像をデバイスに保存して、購入前に確認するようにしてください。

この3つを確認してから申し込めば、「知らなかった」はかなり減らせるワン!

ソフトバンク社債は、年間を通しておおむね年3〜4回のペースで発行されています。

申込期間は数日〜1週間程度で、利回りが高い回は早期に完売することも多いので、タイミングを逃さないことが重要です。

一般的に、市場金利が上昇している局面では、社債の利回りも相対的に高くなりやすい傾向があります。

発行スケジュールや利率の傾向を知りたい場合は、証券会社やソフトバンクのIR資料をチェックしておくとよいでしょう。

| タイミング | 特徴 |

|---|---|

| 金利上昇局面 | 利回りが高くなりやすい |

| 金利低下局面 | 利回りはやや控えめになりやすい |

| 話題性が高い回 | 申込が殺到し、早期完売の可能性 |

「今回を逃したら終わり」ではないから、焦らず条件を見極めるワン!

ここからはソフトバンクグループの社債について、投資家が気になる以下の4つの質問に回答します。

投資判断をする上で疑問に思うポイントを解消しましょう。

ソフトバンクグループが直ちに倒産する可能性は高くありませんが、ゼロと言い切ることはできません。

格付けは投資適格ギリギリであり、財務リスクが存在することは事実として押さえておきたい部分です。

さらに、過去にはWeWorkなど投資事業の失敗が影響し、財務に不安が広がった時期もありました。

「大企業だから安全」と考えるのではなく、最新の決算や格付けを確認しながら投資判断を行うことが重要です。

「絶対安全」は存在しないからこそ、情報チェックが大事だワン!

主な理由は、企業の信用格付けが他の大企業と比べて低く、リスクプレミアムが上乗せされているためです。

一般に、リスクが高い企業ほど投資家を集めるためにより高い利回りを提示します。

高金利=高リスクの裏返しなんだワン!

| 企業 | 格付け | 利回り目安 | リスク |

|---|---|---|---|

| トヨタ自動車 | AA- | 0.5〜1.0% | 低い |

| NTT | A+ | 0.8〜1.5% | やや低い |

| ソフトバンクG | BB+ | 2.0〜4.0% | 中程度 |

利回りだけを見るのではなく、その理由まで把握することが安心につながります。

格付けが投資適格ギリギリであることが、高金利の主な理由です。

また、劣後債の場合はさらに利率が上乗せされます。

弁済順位が低いリスクを補うため、より高い利回りが設定されているのです。

原則として売却可能です。

ただし、市場価格での取引になるため、元本割れのリスクがあります。

流動性リスクにも注意が必要でしょう。

売却時の注意点をまとめました。

途中売却時の注意点

満期まで保有するつもりで購入するのが基本だワン!

基本的に、途中売却を前提に投資するのはおすすめしません。

満期保有を前提として、使う予定のない余剰資金で投資すべきです。

どうしても売却が必要な場合は、証券会社に相談してから判断しましょう。

満期保有の場合、元本割れは発生していません。

2025年12月時点で、デフォルト(債務不履行)の実績はないのです。

ただし、中途売却した場合は市場価格の変動により元本割れの可能性があります。

過去のデフォルト実績がないからといって、将来も安全とは限りません。

過去の実績は参考になるけど、将来を保証するものではないワン!

格付けが低い水準にある以上、過去の実績に安心しすぎずリスクは常に存在することを念頭に置きましょう。

満期まで保有する前提で、リスクを理解した上で投資判断をしてください。

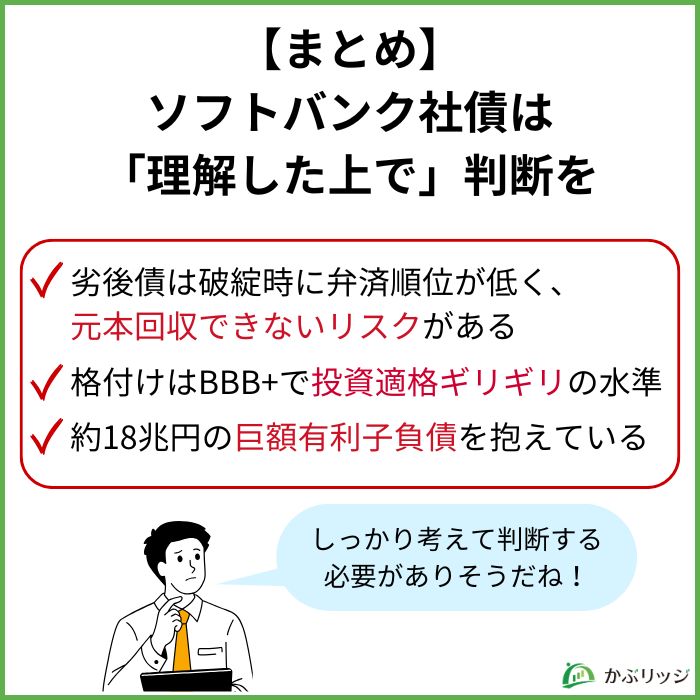

ソフトバンク社債は、高利回りが魅力的な一方でリスクも存在します。

「投資適格ギリギリの格付け」「巨額の有利子負債」「劣後債のリスク」など、無視できないリスクがあるのです。

これらを理解した上で投資判断をすることが何より大切でしょう。

最後に、この記事の重要なポイントをまとめます。

🔰かぶリッジの結論

ソフトバンクグループの社債は・・・

リスクを理解せずに投資するのは危険だワン!

劣後債かどうかは、必ず目論見書で確認し、投資する場合は、総資産の5〜10%以内に抑えて分散投資を心がけましょう。

「ソフトバンクグループだから安全」という過信は禁物です。

大切なのは、リスクを正しく理解した上で、自身の投資方針とリスク許容度に合わせて判断することです。

もしリスクが気になるなら、より格付けの高い社債を検討するのも良いでしょう。

しっかり考え、納得した上で投資判断をしてください。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

※メールマガジン配信最適化を目的にCookieを使用しています。

🔈 LINEでも情報をお届けします