LINEでも情報をお届けします

LINEでも情報をお届けします

ニトリの株価が下落している理由は何?

株主優待や配当金はあるの?

このようなお悩みを解決します。

かぶリッジの結論

ニトリは、家具・インテリア用品の販売をする大手小売業です。

ニトリは家具メーカーとして人気ですが、近年の株価が下落しており不安が広がっています。

そのため、購入を悩んでいる方も多いでしょう。

そこで今回は、ニトリの株価が下落している理由や、ニトリ株は買いかを、事業環境を踏まえて分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

新たな証券口座の選択肢に!

💡このパートの要約

ニトリの株価が下落した理由は主に以下の3つ!

まずは、ニトリの株価推移を見ていきましょう。

2024年頃から株価が下落していることが分かります。

何が原因だったのかな?

ここからは、ニトリの株価が下落した理由を3つご紹介します。

ニトリの株価が下落している理由は、連続増収増益の終了と円安による利益圧迫があります。

それぞれ詳しく見ていきましょう。

ニトリは、2023年3月期決算で36期連続の増収増益を達成していましたが、2024年3月期決算でこの大記録が途絶え減収減益になりました。

2025年3月期決算では売上高は上昇しましたが、営業利益は減少を続けており経営が悪化している状態です。

どうして売上や営業利益が減少したの?

その一つとして考えられるのは、次の章で紹介する円安の影響が大きいでしょう。

ニトリが販売している家具の多くは海外で製造されています。

海外からの輸入は、基本ドルベースで行われることから円安で仕入れ価格が上昇し利益を圧迫しています。

以下が直近5年間のドル円チャートです。

近年の傾向は、1ドル140円から160円の中で推移していて円安が続いていることが分かるでしょう。

36期連続の増収増益を維持できなくなったのは、このころから進み始めていた円安が大きく影響していました。

今後のFRBや日銀の動向に注目だね。

ニトリは、実店舗を持つビジネスモデルであるため店舗運営や人件費などコストが多くかかります。

上記の表から、人件費が前期比の11.2%増や発送配達費の7.5%増など費用が増えていることが分かります。

2025年3月期決算では、販売費および一般管理費(3,531億円)が売上比38%にのぼり売上の大半を占めています。

Amazonや楽天市場などのネット販売専業企業と比べると、店舗運営にかかる維持コストが利益を圧迫するビジネスモデルでしょう。

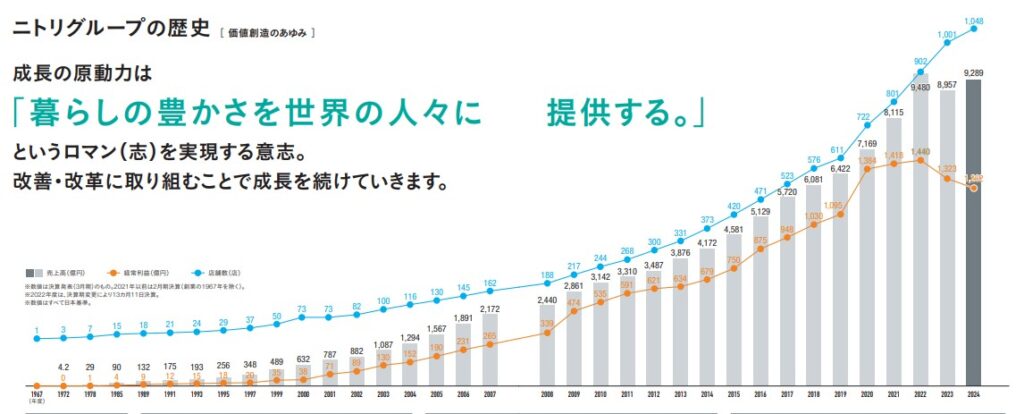

ニトリは、「2032年、3,000店舗3兆円」という目標を掲げており世界中に店舗を広げていく方針です。

上記から分かるように国内・海外ともに年々店舗数が増えており、2025年3月期には1,048店舗となっています。

しかし、店舗全体の約17%も占める海外店舗数にも関わらず、売上の10%未満であり海外事業には課題が多く残っています。

売上が店舗数と伴っていないね。

特に中国では、今期だけで18店舗退店と事業縮小しています。

💡このパートの要約

ここでは、ニトリの基本情報について以下の3項目を詳しく見ていきます。

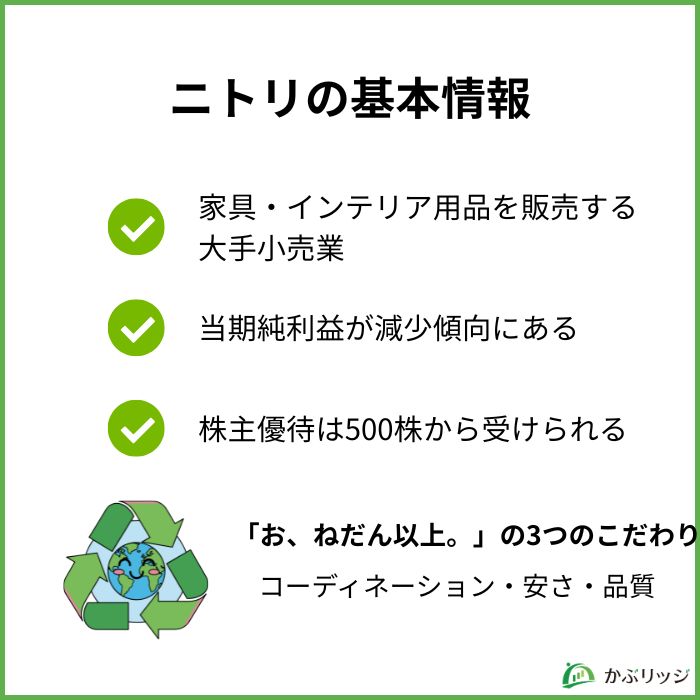

ニトリは、家具・インテリア用品を販売する大手小売業です。

ニトリでは、「お、ねだん以上。」の3つのこだわりとして、①安さ、②品質、③コーディネーションを挙げており、「暮らしの豊かさ」の実現を目標。

近年は物価高の日本において、お値段以上のこだわりを出せるかが注目です。

ビジョンとして、2032年までに3,000店舗、売上高3兆円を目指しています。

続いてニトリの業績を見ていきましょう。

| 21/3 | 22/3 | 23/3 | 24/3 | 25/3 | |

|---|---|---|---|---|---|

| 売上高 | 716,900 | 811,581 | 948,094 | 895,799 | 928,950 |

| 売上総利益 | 411,791 | 425,897 | 478,106 | 455,949 | 473,572 |

| 営業利益 | 137,687 | 138,270 | 140,076 | 127,725 | 120,372 |

| 当期純利益 | 92,114 | 96,724 | 95,129 | 86,523 | 76,886 |

上記からニトリは、2022年から2025年にかけて当期純利益が年々減少しているのが分かるでしょう。

海外店舗の売上が期待通りに伸びなかったことや円安の影響で仕入高の上昇など利益を圧迫しました。

26年3月期の重点課題(全事業共通)として以下の5つが挙げられています。

原材料の見直しや生産拠点の見直しは、どちらも仕入れ価格が高騰している問題を解決するための取り組みでしょう。

25年12月現在のニトリの配当利回りは1.1%です。

株主優待はあるの?

ニトリの株主優待は以下のようになっています。

| 保有年数 | 保有株式数 | 株主優待券の種類 | 贈呈枚数 |

|---|---|---|---|

| 1年未満 | 500株以上 | 1枚につき10%割引 | 5枚 |

| 1年以上 | 500株以上 | 1枚につき10%割引 | 10枚 |

| 1年以上 | 2,500株以上 | 1枚につき10%割引 | 15枚 |

優待を受けるために500株以上の保有が必要になります。

25年12月現在だと最低140万円で優待が受けられるね!

💡このパートの要約

ニトリの強みと弱みは何だろう?

ニトリの強みと弱みとして、以下の3つが挙げられます。

それぞれ見ていきましょう。

ニトリの強みの1つは、圧倒的なブランド力でしょう。

1967年に「似鳥家具店」を創業し現在まで約58年続いています。

2025年現在は世界で1,000店舗以上に広がっており、世界の多くの人が「ニトリ」というブランドを認知しています。

このブランド力は長年の歴史と品質の良さにより培われたもので今後も揺らぐことはないでしょう。

この知名度は経営の土台として盤石な力になっているね!

ニトリのもう一つの強みは、独自のビジネスモデルとして製造物流IT小売業を行っているところにあります。

商品の企画や原材料の調達から、販売に至るまでの一連の過程を担うことで大幅なコストダウンとノウハウの蓄積に貢献しています。

強固な人材基盤やグローバル企業ネットワークを活かして、すべての機能をニトリグループ内で完結させてきました。

これにより「お、ねだん以上。」の価値を提供することを目標に持続可能なビジネスモデルを可能にしています。

ニトリの弱みは、家具ビジネスの依存度が高いため、一人の顧客から継続的な売り上げをあげることが難しい点です。

どういうことだろう。

ニトリが主に販売する家具や生活雑貨は、一度買えば数年から数十年持ちます。

特に品質の高いニトリの家具は、ほかの家具屋で売られる商品と比較しても長持ちします。

これは品質が高いことを意味する反面、一人の顧客の平均来店数が極端に低くなることにもつながっています。

家具や生活雑貨だけだと厳しいのかな。

ニトリは、家具・生活雑貨以外に事業を展開しています。

特に注目を浴びているのが「N+」事業です。

N+(Nプラス)は、ニトリグループ発のファッションブランドです。

「私のための大人服」をコンセプトに、大人の女性が毎日着たいと思うファッションを提案。

お手軽な価格で、着心地もよく、簡単にカラーコーディネートできるアイテムとして人気を集めています。

家具以外の事業も注目だね!

💡このパートの要約

ニトリ株価は今後どうなっていくでしょうか。

以下の2点から、ニトリ株は買いかどうかや、将来性を分析していきます。

ニトリは、2032年に3000店舗を展開し3兆円をビジョンに掲げています。

ニトリは、この目標を達成するため今後も海外展開を広げる方針です。

2026年には、1,149店舗を計画しておりビジョンを達成するための努力を継続。

しかし、店舗数が拡大することと同じくらい客数や客単価も重要といえます。

下の表は、既存店前年比推移を表しています。

発注売上は横ばいで推移しており、客数は増加傾向で客単価が減少しているのが現状。

今後店舗拡大に伴い発注売上や客単価が増加していくかが注目ポイントです。

ビジョン達成に向かうかどうかが注目だね!

もう一つの注目点としては、今後の日銀の金融政策です。

近年、物価上昇や円安により国民の生活が圧迫され不自由を感じている人もいるでしょう。

物価が上がってるけど賃金は上がらないね。

日銀は2025年1月に利上げを行いましたが、今後も円安や物価の上昇が続く場合、更なる利上げが行われるとの見方が強くなっています。

ニトリは円安の影響で売上が圧迫されていますが、利上げの実行は利益を上げるチャンスになるでしょう。

今後の日銀の動向に注目だね!

ニトリの株価が下落している理由についてよく分かったよ!

最後にこの記事の重要なポイントをまとめます。

まとめ

ニトリは、円安の影響で売り上げの圧迫があったことや、海外展開の苦悩などによって株価が下落していることがわかりました。

しかし、利上げが進み円高傾向になることなど追い風になっていることから今後の株価回復は期待できるでしょう。

ニトリの今後の動向にも注目だね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...