LINEでも情報をお届けします

LINEでも情報をお届けします

・日本特殊陶業ってどんな会社?

・主力事業の将来性は?

・半導体関連事業で成長できるの?

このようなお悩みを解決します。

かぶリッジの結論

日本特殊陶業は、1936年設立のスパークプラグで世界トップシェアを誇る老舗メーカーです。

自動車用スパークプラグや排気ガスセンサを主力としながら、半導体製造装置用部品など成長分野への事業展開も積極的に進めています。

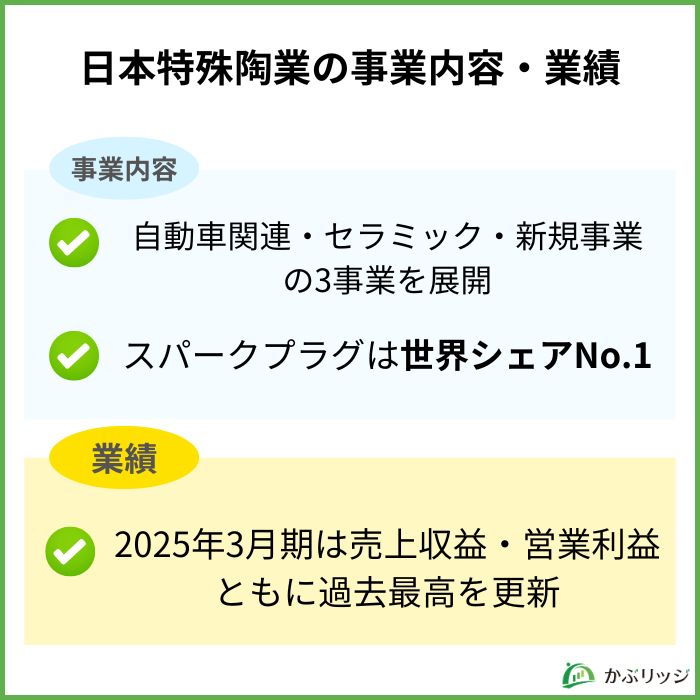

2025年3月期は売上収益・営業利益ともに過去最高を更新し、営業利益率19.9%という高い収益性を実現しました。

そこで今回は、日本特殊陶業の将来性について、事業内容や業績、強みの観点から詳しく解説します。

日本特殊陶業への投資を検討している方は必見だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

日本特殊陶業の現在の株価は以下の通りです。

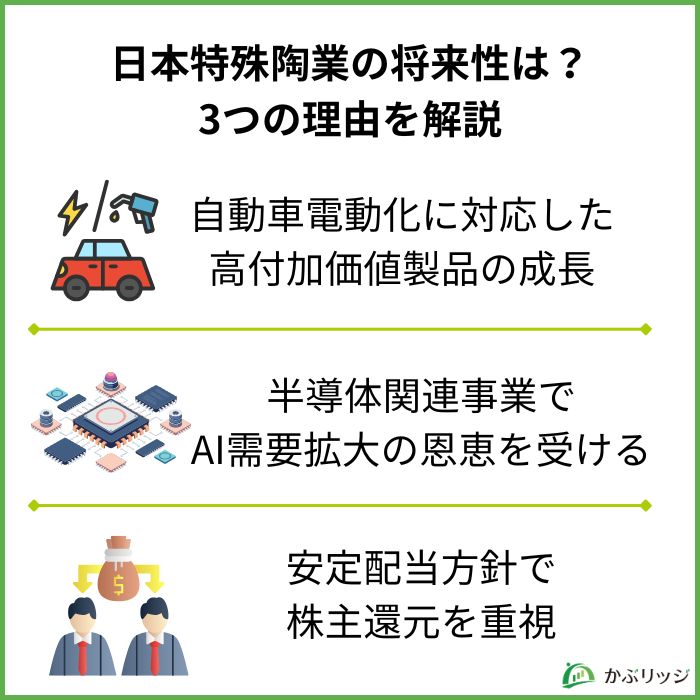

日本特殊陶業の将来性が高いと考えられる理由は、以下の3つです。

日本特殊陶業の主力事業である自動車関連事業は、環境規制の強化と電動化への対応により、新たな成長ステージに入っています。

2025年3月期の自動車関連事業は、売上収益5,388億94百万円(前期比6.6%増)、営業利益1,408億56百万円(前期比16.2%増)と大幅な増益を達成しました。

自動車関連事業の成長ドライバー

補修用製品の需要が安定しているのは、収益の基盤になっているね!

特に注目すべきは、電動車両の普及が進む中でも、内燃機関搭載車両は当面存続するという見通しです。

ハイブリッド車の増加により、スパークプラグや排気ガスセンサの需要は継続的に見込まれます。

さらに、環境規制の強化により、より高度なセンサ技術を搭載した製品の需要が拡大しており、高付加価値製品へのシフトが進んでいます。

日本特殊陶業の将来を左右する重要な事業が、半導体製造装置用部品を含むセラミック事業です。

2025年3月期のセラミック事業は、売上収益1,009億28百万円(前期比6.2%増)と堅調に推移しました。

半導体関連事業の追い風要因

AI向け半導体の需要拡大が、同社の半導体関連事業を後押ししているワン!

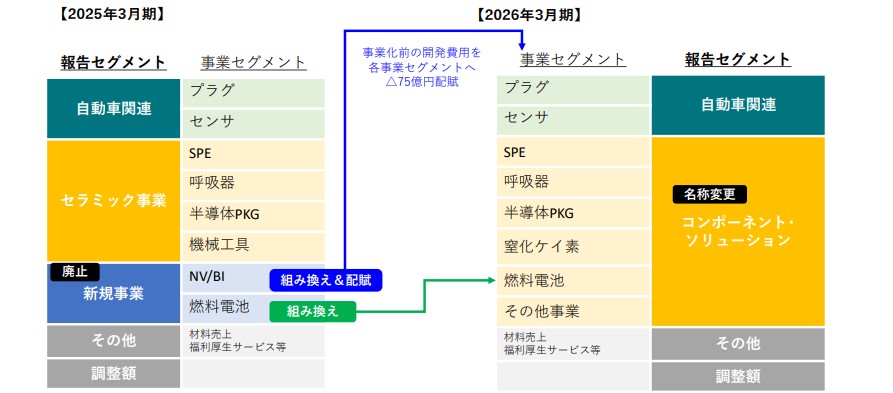

2026年3月期は、セグメント区分を変更し、「コンポーネント・ソリューション」として再編されます。

この新セグメントには、従来の新規事業に含まれていた燃料電池事業や窒化ケイ素関連製品も移管され、成長が見込まれる事業を集約した形となります。

また、売上収益1,183億33百万円・営業利益65億16百万円を見込んでおり、収益性の改善が期待されます。

日本特殊陶業は、株主還元を経営の最重要政策の一つと位置付けています。

株主還元方針

DOE(Dividend On Equity)とは、株主資本(純資産)に対する配当金の割合を示す指標です。

計算式:配当金総額 ÷ 株主資本 × 100

配当性向(利益に対する配当の割合)と異なり、一時的な利益変動に左右されにくいため、安定的な配当政策の指標として重視されます。

2025年3月期の配当実績は以下の通りです。

| 中間配当 | 期末配当 | 合計 | 配当性向 | |

|---|---|---|---|---|

| 2024年3月期 | 80円 | 84円 | 164円 | 40.1% |

| 2025年3月期 | 88円 | 90円 | 178円 | 38.2% |

| 2026年3月期(予想) | 91円 | 91円 | 182円 | 40.2% |

2026年3月期も年間182円の配当を予定しており、連続増配を継続しています。

安定配当方針により、中長期的な株主還元が期待できるね!

また、同社は自己資本比率68.1%という強固な財務基盤を持っており、配当の持続性にも優れています。

💡このパートの要約

ここでは、日本特殊陶業の事業内容や業績について詳しく見ていきます。

日本特殊陶業は、セラミック技術を核とした製品開発・製造を行う総合メーカーです。

2025年3月期時点では、以下の3つの報告セグメントで事業を展開しています。

スパークプラグや排気ガスセンサなど、主として自動車に組み付けられる部品の製造販売を行っています。

2025年3月期の売上収益は5,388億94百万円で、グループ全体の約82.5%を占める主力事業です。

切削工具、産業機器部品、半導体製造装置用部品、半導体パッケージ、医療用酸素濃縮器などの製造販売を行っています。

2025年3月期の売上収益は1,009億28百万円で、半導体関連の需要回復により前期比6.2%増となりました。

環境エネルギー分野など、将来の成長を見込んだ新規事業に関する製品の製造販売を行っています。

2025年3月期の売上収益は60億52百万円で、営業損失129億87百万円となっていますが、将来の成長に向けた先行投資段階にあります。

2026年3月期からは、セグメント区分が変更されて「コンポーネント・ソリューション」として再編されるよ!

日本特殊陶業の業績は、以下の通りです。

| 決算期 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 |

|---|---|---|---|---|

| 売上収益 | 491,733 | 562,559 | 614,486 | 652,993 |

| 営業利益 | 75,512 | 89,219 | 107,591 | 129,660 |

| 税引前利益 | 83,642 | 93,384 | 117,184 | 133,313 |

| 当期利益 | 59,502 | 63,590 | 82,379 | 92,781 |

| 営業利益率 | 15.4% | 15.9% | 17.5% | 19.9% |

2025年3月期の業績

2025年3月期は売上収益・営業利益ともに過去最高を更新しました。

特に営業利益率19.9%という高い収益性が注目だワン!

増益の主な要因は以下の通りです。

2025年3月期の増益要因

2026年3月期の業績予想は以下の通りです。

2026年3月期の業績予想

2026年3月期は売上収益・営業利益で過去最高を更新する見込みです。

為替レートを1US$=140円、1Euro=155円と前期よりも円高を想定しているにもかかわらず、増収増益を見込んでいる点が注目されます。

米国の関税政策の影響として営業利益で60億円程度の悪化を織り込んでいるけど、それでも増益予想なんだね!

💡このパートの要約

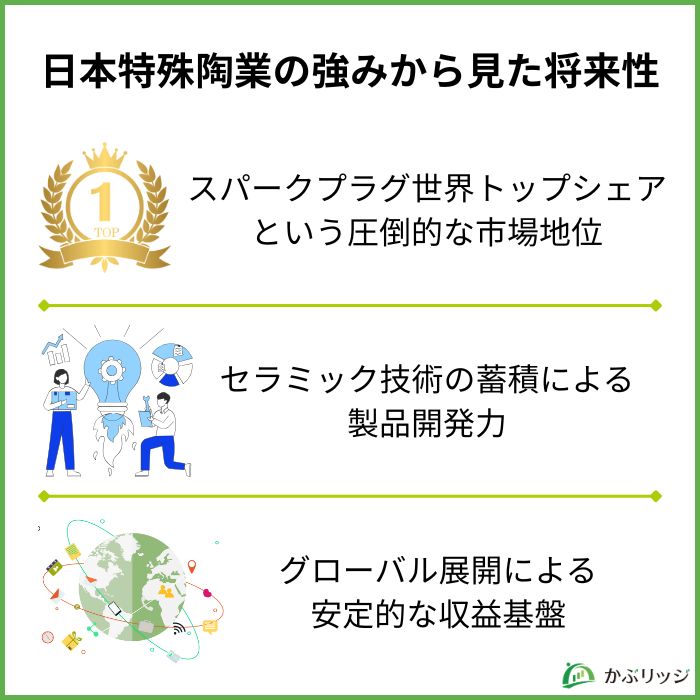

日本特殊陶業の持続的な成長が期待される理由は、同社の独自の強みにあります。

日本特殊陶業の最大の強みは、スパークプラグで世界トップシェアを誇る圧倒的な市場地位です。

創業以来90年近くにわたってスパークプラグの開発・製造を続けており、技術力とブランド力で他社を大きくリードしています。

スパークプラグ事業の強み

電動車が増えても、ハイブリッド車にはスパークプラグが必要だからね!

2025年3月期のスパークプラグ売上は3,616億10百万円(前期比7.8%増)と堅調に推移しています。

また、排気ガスセンサも1,772億84百万円(前期比4.3%増)と成長しており、環境規制の強化が追い風となっています。

日本特殊陶業のもう一つの強みは、長年にわたって蓄積してきたセラミック技術です。

この技術を活かし、自動車関連製品だけでなく、半導体製造装置用部品や医療機器など、多様な分野に展開しています。

セラミック技術の応用分野

特に、半導体製造装置用部品は生成AI関連の需要拡大により、今後の成長が期待される分野です。

セラミック技術を軸に、多様な成長市場に展開できるのが強みだワン!

日本特殊陶業は、世界各地に生産拠点と販売網を構築しており、地域リスクを分散した事業展開を行っています。

グローバル展開の特徴

また、同社は自己資本比率68.1%、現金及び現金同等物2,081億92百万円という強固な財務基盤を持っており、経営の安定性も高いです。

この財務基盤により、成長分野への投資と株主還元を両立できる体制が整っています。

グローバルな事業展開と強固な財務基盤が、安定成長を支えているね!

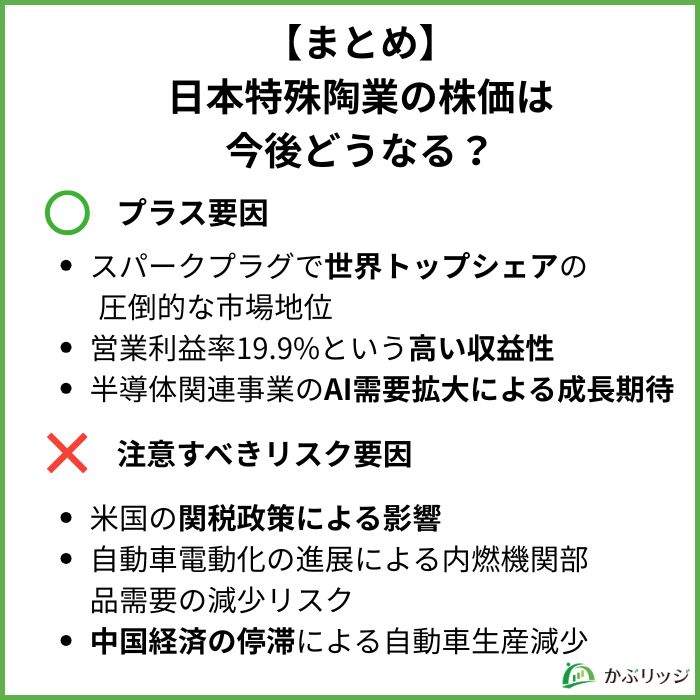

最後に、日本特殊陶業の将来性と投資価値についておさらいです。

かぶリッジの結論

日本特殊陶業の株価見通しとしては、中長期的には堅調な推移が期待されると考えられます。

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

総合的に見て、日本特殊陶業は安定した収益基盤と成長分野への展開を両立させた優良企業と言えます。

2026年3月期も増収増益を見込んでいて、引き続き過去最高を更新する見通しだね!

特に注目すべきは、営業利益率19.9%という業界トップクラスの収益性です。

これは、スパークプラグの世界トップシェアによる価格決定力と、効率的な生産体制の構築によって実現されています。

また、DOE4%程度を下限とする安定配当方針により、配当金は2026年3月期も182円と増配を継続する予定です。

配当性向40%程度と株主還元にも積極的だワン!

一方で、米国の関税政策や自動車の電動化進展など、外部環境の変化には注意が必要です。

ただし、同社は生産地の変更や価格転嫁などの対策を検討しており、影響を軽減する取り組みを進めています。

また、半導体関連事業やコンポーネント・ソリューション事業など、新たな成長ドライバーも育ちつつあります。

投資判断としては、高い収益性と安定配当を重視する中長期投資家に適した銘柄と言えるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...