LINEでも情報をお届けします

LINEでも情報をお届けします

日産の株価がとても安いね、今は買うべきタイミングなのかな?

このようなお悩みを解決します。

かぶリッジの結論

以下の理由から、日産の株を買うことをおすすめしません。

日産自動車(以下:日産)は、トヨタ自動車や本田技研工業(以下、ホンダ)と並んで、国内3大自動車メーカーの1つとされています。

最近は経営再建やホンダとの経営統合など、ニュースで世間の注目を浴びることも多い同社。

日産はホンダとの経営統合が報じられた際は、株価は乱高下したワン!

業績が低迷し、株価が下がったことで、買うタイミングをうかがっている方も多いでしょう。

そこで今回は、業績が低迷している日産の株を買うべきかどうか、初心者の方にもわかりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

監修者:森本 章

1990年 関西大学法学部卒業、三洋証券(株)へ入社。1998年 極東証券(株)へ入社。

(株)極東証券経済研究所では20年超にわたり金融、自動車、ソフトウエア、ゲーム・アミューズメントなどを担当。

23年4月 (株)インベストメントブリッジへ入社し、アナリストとして幅広い企業を担当。

日本証券アナリスト協会 認定アナリスト。国際公認投資アナリスト。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

日産の過去10年間の株価の推移を見てみましょう。

コロナ禍の影響で2020年3月頃に300円台前半まで急落した株価は、世界的な自動車需要回復とEV関連の期待により大きく回復しました。

しかし、2024年以降は業績悪化により、再び下落トレンドに。

出来高が高く、投資家の関心も大きいワン!

ホンダとの経営統合検討により、一時株価が急騰する場面がありましたが行き詰まり、統合は破談という結果に終わりました。

現在はコロナ禍の最安値圏に近い水準で推移し、近年の取引レンジから見ると相対的に割安な状況となっています。

💡このパートの要約

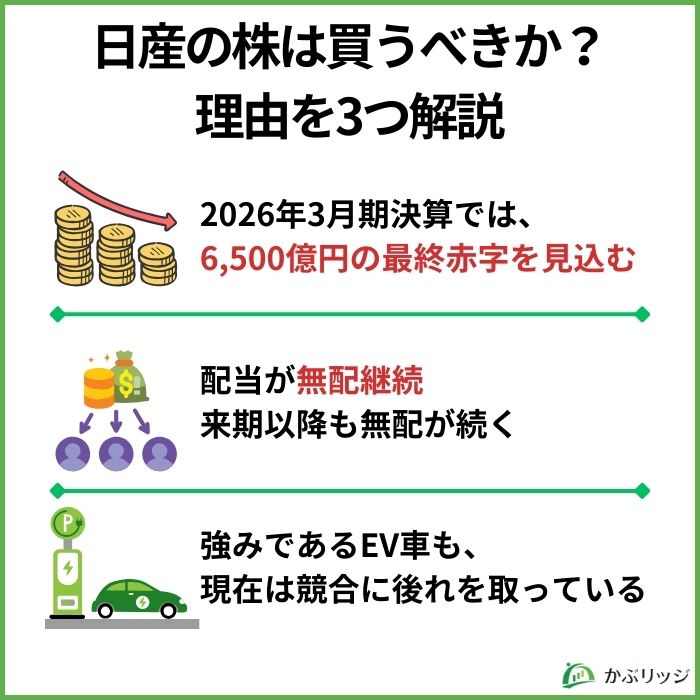

日産の株を買うことをおすすめしません。

以下では、日産の株を買うことをおすすめしない理由を3つご紹介します。

順番に見ていきましょう。

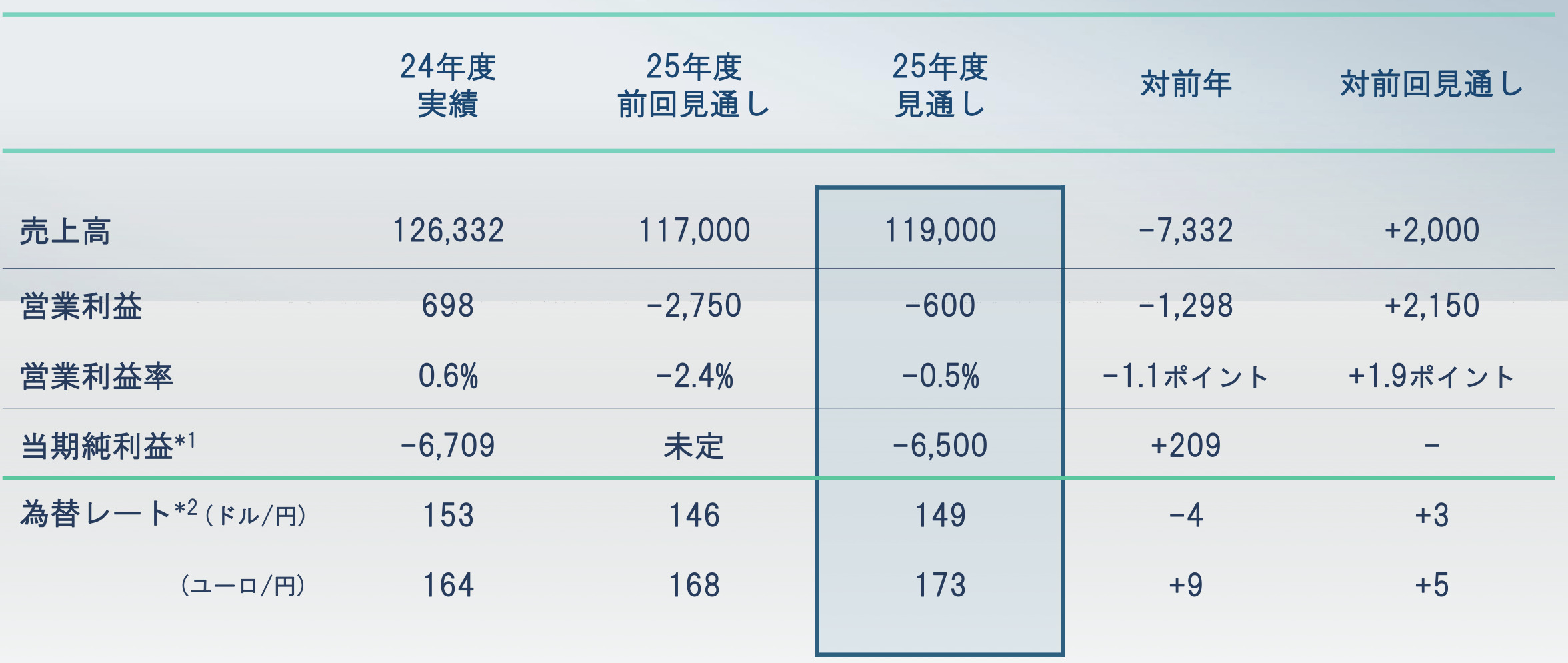

日産の株を買うことをおすすめしない理由の1つ目として、2025年3月期に引き続き、2026年3月期決算も6,500億円の最終赤字を見込んでいます。

2025年度(2026年3月期)決算では、売上・営業利益の減少が見られ、当期純利益も引き続き6,500億円の赤字となる見込みです。

2期連続で巨額の赤字を計上してしまっているよ。

ここまで赤字が膨らんだ主な原因は、国内外の工場の資産価値下落を反映した5,000億円を超える減損損失や人員削減などに伴う費用として600億円以上を計上したことです。

さらにトランプ関税の不確実性から、来期の業績予想は一部未定となっている現状です。

このように、業績が非常に厳しく、今後の見通しも不透明なことが、日産の株価が上昇しない原因の1つと言えるでしょう。

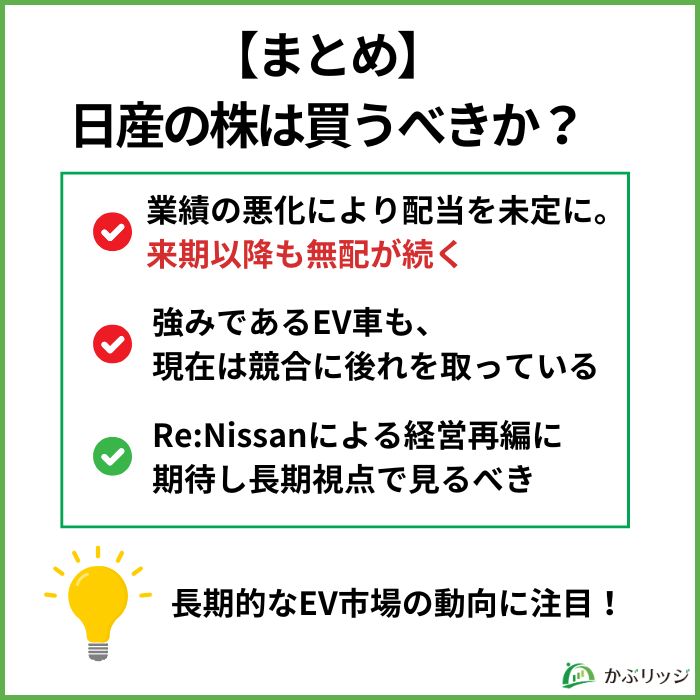

日産の株を買うことをおすすめしない理由の2つ目は、配当が無配転落し現在も無配であることです。

コロナ以前までは配当利回りが4%以上であり、高水準でした。

しかし、2020年以降配当金が著しく減額し、2025年4月に期末配当の見送りが決定したため、2025年3月期は年間配当が0円に。

中間・期末が連続で無配になったよ…

企業として、経営再編の渦中で配当を続けるのは難しく、厳しい状況が続いています。

ここで、日産の直近の1株あたりの年間配当金を見てみましょう。

| 年間 | 中間 | 期末 | |

|---|---|---|---|

| 2019年3月期 | 57円 | 28.5円 | 28.5円 |

| 2020年3月期 | 10円 | 10円 | 0円 |

| 2021年3月期 | 0円 | 0円 | 0円 |

| 2022年3月期 | 5円 | 0円 | 5円 |

| 2023年3月期 | 10円 | 0円 | 10円 |

| 2024年3月期 | 20円 | 5円 | 15円 |

| 2025年3月期 | 0円 | 0円 | 0円 |

| 2026年3月期(予想) | 0円 | 0円 | 0円 |

業績の悪化とともに、自己資本比率が24.9%と業界内で比較的低いことも、無配の懸念が強まる原因となっています。

S&Pの格付けでは「BB-」とジャンク級だワン

2026年3月期も無配予想となっており、業績や今後のリスクも十分に考慮して、慎重に判断する必要があります。

かつてEV市場をリードしていた日産ですが、最近では革新的な新モデルの投入がなく、テスラやBYDのような強力な競合に対して存在感を失っています。

2025年のEV販売台数は、テスラが163万台、BYDが225万台だったなか、日産は伸び悩んでいる現状。

日産はホンダとの経営統合こそ破談しましたが、ホンダと三菱自動車と締結している戦略パートナーシップは継続しています。

戦略パートナーシップでは、EVやソフトウェアに関連する領域で協業しているよ!

EVシフトが後れている3社が協力し、将来性を左右するとされるEVでの巻き返しを図っています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

ここでは日産の基本情報についてまとめます。

以下の2つの情報について詳しく見ていきましょう。

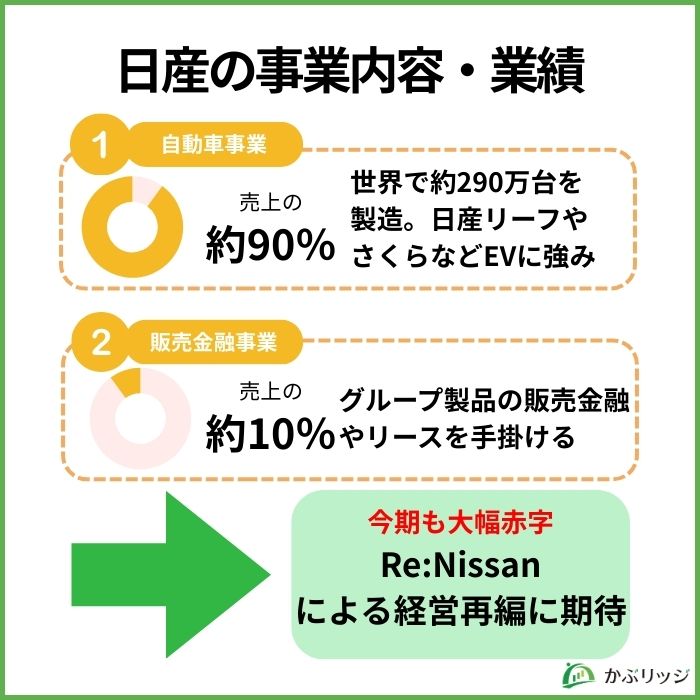

日産は、自動車事業と販売金融事業を展開しており、売上の約90%は自動車事業となっています。

自動車事業では、車の設計・製造・販売を行い、販売金融事業では主にグループ製品の販売金融やリースを手掛けています。

「技術の日産」といわれるほど技術力が高く、運転支援システムなど先進技術に強みがあります。

国内メーカーの中で、EVの販売台数でトップクラスなのが日産だよ!

電気自動車については、以下の4種がラインナップされています。

また、ガソリンエンジンとモーターを融合した電動車(e-POWER)は以下の5つです。

また、日産は国内だけではなく、世界中で年間約320万台(2025年実績)もの車を販売しています。

日産の2024年度(2025年3月期)決算は、売上高12兆6,332億円(前年同期比-0.4%)、営業利益697億円(前年同期比-87.7%)、最終損益は6,708億円の赤字となり、過去最大の赤字を記録しました。

2025年度(2026年3月期)通期予想も、最終損益は6,500億円の赤字となり、引き続き巨額の赤字を計上する見込みです。

| 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期 (予想) | |

|---|---|---|---|---|---|---|

| 売上高 | 78,626 | 84,246 | 105,967 | 126,857 | 126,332 | 119,000 |

| 営業利益 | -1,507 | 2,473 | 3,771 | 5,687 | 697 | –600 |

| 純利益 | -4,487 | 2,155 | 2,219 | 4,266 | -6,708 | –6,500 |

営業利益がすごく低いね…

営業利益が大幅に悪化した主要因は、ディーラーに支払う販売奨励金(インセンティブ)の増加です。

1年前と比較してインセンティブが25~30%上昇しているワン!

またEV市場ではテスラとBYDの台頭や、トヨタの国内シェアの拡大など競合に後れをとる形となっています。

苦境にあえぐ日産は、改革案として、経営再建計画「Re:Nissan」を発表。

経営再建計画「Re:Nissan」の主な概要

さらに、経営の立て直しの費用に充てるため、横浜市の本社ビルの売却を発表しています。

参照:NHK「業績悪化の日産自動車 本社の土地とビル 970億円で売却へ」

痛みを伴う大規模な改革によって、事業回復を目指します。

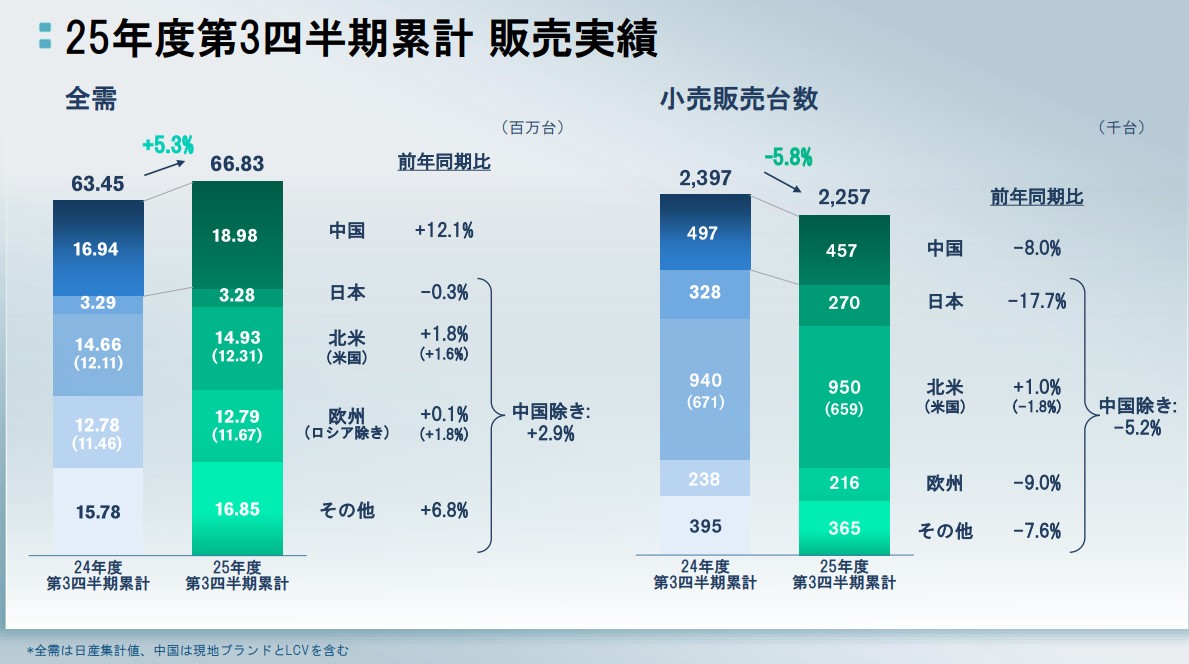

続いて、地域別の自動車販売実績を見てみましょう。

2025年のグローバル販売台数は、前年から5.7%減少したワン!

日産は海外での売上台数が8割を超えており、円安の影響を受けやすい企業であると言えるでしょう。

地域別では北米での販売台数が最も多く、前年同期より1.0%増加して25/3Q累計で95万台に達しました。

一方で中国市場では、格安EVを展開するBYDなど現地メーカーが急速にシェアを拡大しており、日産は厳しい競争にさらされている現状。

今後も自動車関税の影響を受けるリスクがあり、最悪の場合、北米の販売台数が大きく減少する可能性もあります。

>>【トランプ関税】自動車関税が上がるとどうなる?日本への影響をわかりやすく解説

しかしEV市場全体の需要は伸びているので、今後の経営再編によるEVへの積極的な打開策に期待です。

\最大10万円相当のPayPay株がもらえる/

※PCからアクセスした方は、moomoo証券HPに遷移します。

💡このパートの要約

ここでは、自動車メーカー大手である下記3社と比較した特徴を見ていきましょう。

以下に各社の業績・主要財務データをまとめています。

| 2026年3月期3Q | 日産 | トヨタ自動車 | ホンダ | スズキ |

|---|---|---|---|---|

| 時価総額(億円) | 14,150 | 548,559 | 66,499 | 40,568 |

| 売上高(億円) | 85,779 | 380,876 | 159,756 | 45,166 |

| 営業利益(億円) | –101 | 31,967 | 5,915 | 4,291 |

| 四半期利益(億円) | -2,440 | 31,442 | 5,192 | 3,853 |

| 自己資本比率 | 24.9% | 38.1% | 37.9% | 51.1% |

| PER(株価収益率) | ー | 12.68倍 | 19.69倍 | 10.21倍 |

| PBR(株価純資産倍率) | 0.27倍 | 1.16倍 | 0.46倍 | 1.21倍 |

| 配当利回り | 0.00% | 2.73% | 4.77% | 2.22% |

自動車メーカーはPBRが低くて比較的割安なんだね

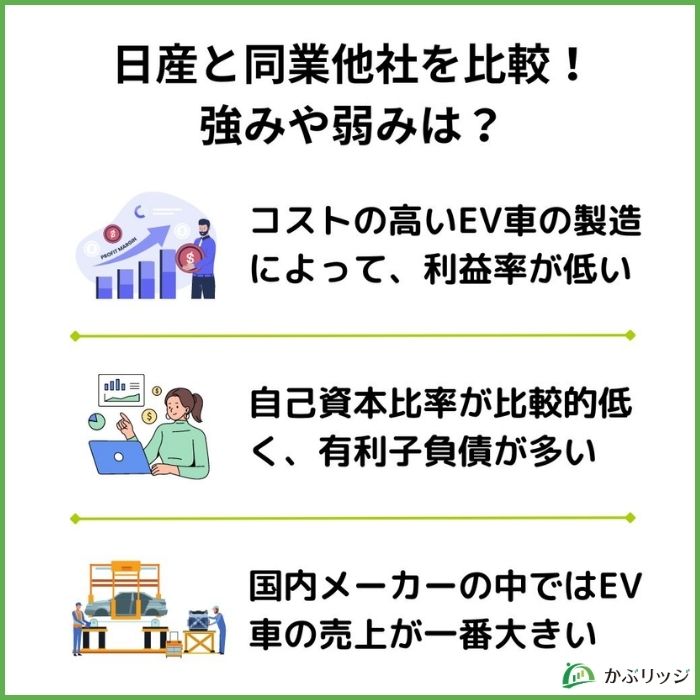

他社と比較したときの日産の強み・弱みとして以下の3つが挙げられます。

まず、日産は競合と比べて、利益率が低いことが挙げられます。

| 日産 | トヨタ自動車 | ホンダ | スズキ | |

|---|---|---|---|---|

| 営業利益率 | -0.1% | 8.3% | 3.7% | 9.5% |

| 純利益率 | -2.8% | 8.2% | 3.2% | 8.5% |

この理由は、電気自動車(EV)よりハイブリッド車(HV)やガソリン車の方が収益性が高いからです。

EVはバッテリーや開発・量産に多額の費用がかかるよ。

また中国など新興メーカーとの激しい競争がインセンティブを引き上げ、EV市場全体の利益率をさらに引き下げています。

トヨタやホンダはハイブリッド車に強みを持っており、特にトヨタのハイブリッド車は欧米でも根強い人気があります。

それに対して日産はEVの販売が中心であるため、利益率が低下しています。

コスト構造の改善が急務だね…

つぎに、自己資本比率が比較的低く、有利子負債が多いということが挙げられます。

| 日産 | トヨタ自動車 | ホンダ | スズキ | |

|---|---|---|---|---|

| 自己資本比率 | 24.9% | 38.1% | 37.9% | 51.1% |

| 有利子負債比率 | 182.7% | 108.1% | – | 22.6% |

日産の自己資本比率は24.9%と同業他社に比べて低く、有利子負債比率が182.7%と有利子負債の割合が高いです。

そのため、財務安定性に欠け、借入コストが増加したり、無配が続く可能性があります。

経営に支障が出て、業績が悪化してしまうね

日産が財務上の問題を今後どのように改善していくのか注目です。

日産の強みとして、国内メーカーの中ではEVの売上がトップクラスということが挙げられます。

日産は、2010年に世界で初めての量産EVとして「日産リーフ」を発売しました。

「日産サクラ」は2022~2024年度の3年連続で国内市場における電気自動車(EV)販売台数No.1を達成しています。

日産が国内のリーディングカンパニーとして、日本でのEV普及に取り組んでいるよ!

近年、世界はEV需要が鈍化しているとはいえ伸びているのは事実。

そのため、戦略パートナーシップを結ぶホンダや三菱自動車と協業し、日本のEVの後れを取り戻せるか注目です。

💡このパートの要約

・日産の今後はどうなっていくのかな?

・株価が低い今、買うべきかな?

将来性や今後の見通しを分析していきます。

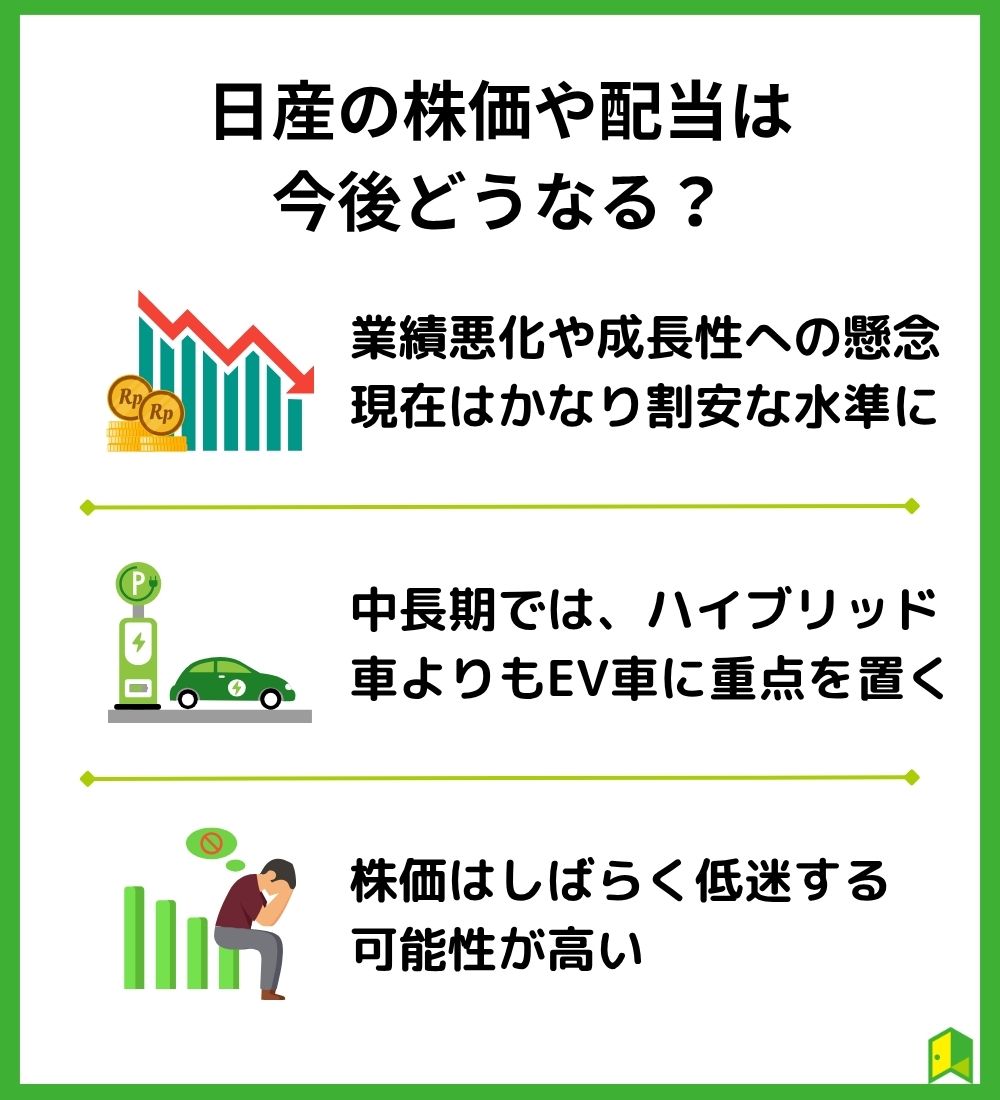

日産のPBRは0.27倍(3/10終値ベース)と、かなり割安な水準となっています。

その背景には業績の悪化や成長性への懸念が折り込まれているでしょう。

日産は、自動車メーカーの売上の大部分を占める北米市場において、需要が集まるハイブリッド車を投入できていません。

さらに、テスラやBYDの成長により、EVへの需要の伸びに対しても対応できていません。

現在の自動車業界のトレンドにうまく対応できていないね

これらを踏まえて、市場は日産の計画に厳しい視線を向けていると考えられるでしょう。

日産は中長期的な経営計画として、「Nissan Ambition 2030」を掲げています。

「Nissan Ambition 2030」の概要

地域ごとに最適化した戦略によって販売台数を拡大し、ガソリン車とEVの販売バランスを取りながら、EV移行の準備を進める予定です。

やはり日産は、ハイブリッド車ではなくて電気自動車に重点を置く方針なんだね。

また今回の2024年度(2025年3月期)決算で発表された、経営再建計画「Re:Nissan」では、2026年度の営業利益黒字化を目指し大規模な改革を実施。

「Nissan Ambition 2030」にある、グローバル電動車販売比率に関する記述は無かったものの、上記3種の新型車を投入する計画が明らかになりました。

日産株について、当社所属のアナリストであり、自動車セクターを担当していた経験もある森本氏にインタビューしました。

森本

森本日産はPBR0.27倍、「成長が無い」とマーケットに評価されている現状です。

日産の株価は、大きく下落し、各証券会社のレーティングも厳しい評価が並んでいます。

今後、日産の株価が上昇する可能性について尋ねてみました。

森本現状の設備力と製品競争力では限界があります。

国内メーカーの中では強みを持つEVも、テスラやBYDなど世界に対して後れを取っているのが現状です。

北米での厳しい競争のなかで勝つことは難しく、浮上のきっかけをつかめていません。

森本改革を実施しても売上が上がらないと再生は厳しそうです。

大規模なリストラ計画や工場数再編により収益体質の改善を目指していますが、構造的な課題の解決には時間がかかりそうです。

日産の株価はしばらく低迷する可能性が高いでしょう。

会社の業績は下方修正を繰り返し、過去最大の赤字規模まで悪化。

今後、大規模な経営立て直しによって再生できるのか注目です。

以前、買収の動きを見せた鴻海精密工業の動向にも注目だよ。

しっかり調べた上で、自己判断で投資を行いましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

以下の理由から、日産の株を買うことをおすすめしません。

電気自動車への参入があだとなり、厳しい状況が続いている日産。

改革には数年を要するため、焦らずに業績改善の見通しが立ってから、株を購入しても良いでしょう。

鴻海精密工業など、海外メーカーからの買収や協業の可能性もあり、今後の展開を長期的な視点で注目していきたいですね。

その他にも日本の個別株について分析した記事が沢山あるので、ぜひあわせてご覧ください。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...