LINEでも情報をお届けします

LINEでも情報をお届けします

・三菱化工機ってどんな会社?

・水素・GX関連銘柄として将来性はあるの?

・最近株価が上昇している理由は?

このようなお悩みを解決します。

かぶリッジの結論

神奈川県川崎市に本社を置く産業機械・プラントメーカーの三菱化工機。

石油・化学プラントや水処理設備を長年手がけてきた企業だね!

同社は今まさに水素製造装置・環境設備を中核とした「GX(グリーントランスフォーメーション)事業」が急拡大し、新たな成長フェーズに突入しています。

2026年3月期第3四半期累計では売上高が前年同期比43.5%増、営業利益は71.9%増という驚異的な伸びを記録しており、通期業績予想も上方修正されました。

そこで今回は、三菱化工機の将来性について、事業内容や業績、強みの観点から詳しく解説します。

水素・GX関連の成長株として注目度が高まっているワン!

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

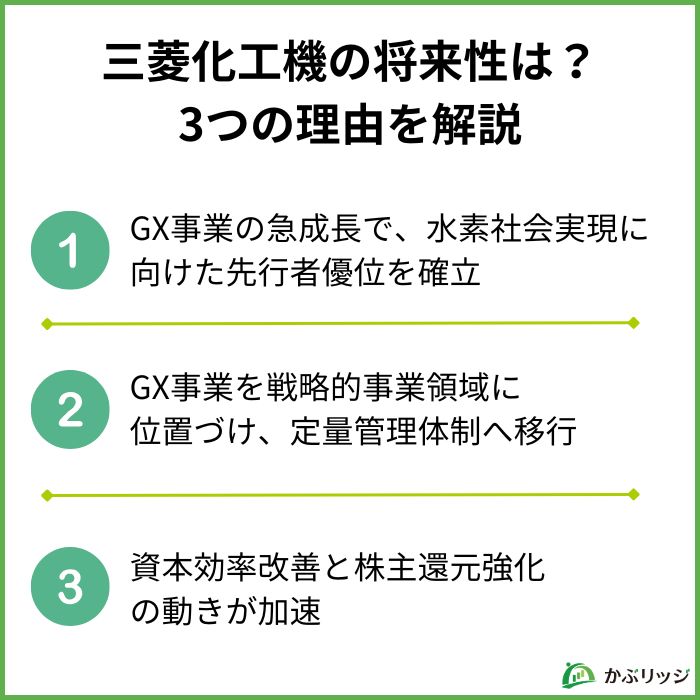

三菱化工機の将来性において最大の注目点は、GX(グリーントランスフォーメーション)事業の急拡大です。

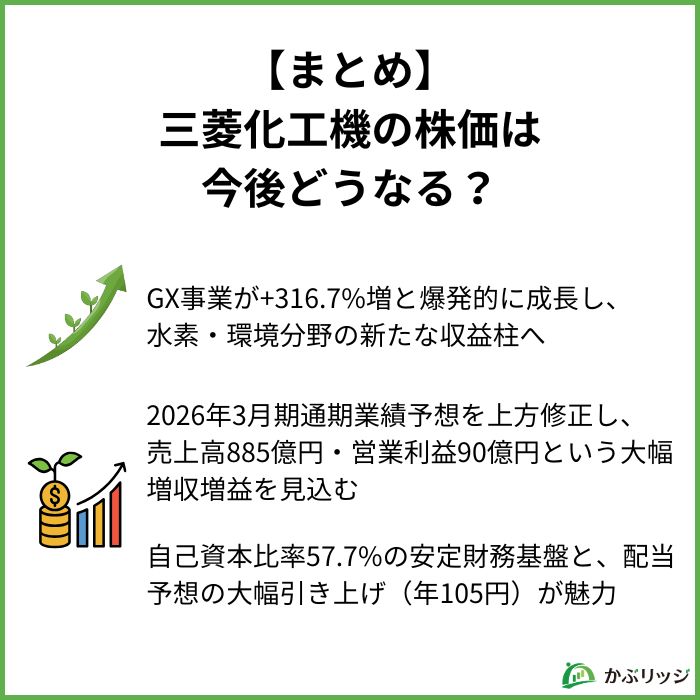

2026年3月期第3四半期累計(2025年4月~12月)において、GX事業の売上高は122億43百万円と、前年同期の29億38百万円から316.7%増という驚異的な伸びを記録しました。

また、前年同期には42百万円の営業損失だったGX事業が、当期は2億45百万円の黒字へと転換しており、収益化フェーズに入ったことが確認できます。

GX事業の主な取扱製品・サービス

前年比3倍以上の成長って相当なインパクトだね!

政府の水素基本戦略やGX推進計画など、国策としての脱炭素化の流れが同社GX事業の成長を後押ししています。

ただし、GX事業の急成長には大型案件の受注タイミングに依存する側面がある点も頭に置いておく必要があります。

受注が一時的に集中した場合、翌期以降の成長率が落ち着くリスクも想定されます。

水素社会の実現には長期的な設備投資が必要だから、継続的な需要が期待できるワン!

三菱化工機は「中期経営計画2025年度~2027年度」を策定し、GX事業を戦略的事業領域として位置づけています。

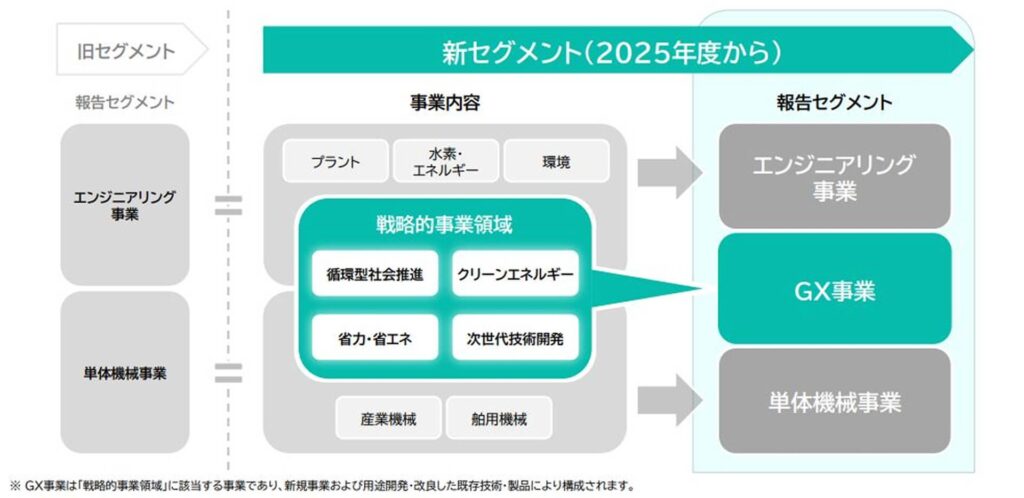

この計画の特徴は、従来の「エンジニアリング事業」と「単体機械事業」の2セグメントに加え、2026年3月期第1四半期から「GX事業」を独立した報告セグメントとして新設した点です。

単なる組織変更ではなく、GX事業を定量的にモニタリング可能な体制に移行するためのもの。

外部投資家への情報開示が充実し、GX事業の成長を可視化することで市場の評価向上も期待できます。

また同社は、2050年経営ビジョンとして「三菱化工機グループ2050経営ビジョン」を策定し、長期的な企業価値向上に取り組んでいます。

中期経営計画の主な取り組み

M&Aと本社再構築を同時進行で進めているんだね。

変革期の真っただ中にある会社だ!

特に注目すべきは2026年1月の取締役会で決議された固定資産(土地・川崎市)の譲渡です。

譲渡益13億81百万円(予定)を2026年3月期第4四半期に特別利益として計上する見込みで、通期業績予想の上方修正にも寄与しています。

三菱化工機は自己資本比率57.7%という強固な財務基盤を有しており、その余力を活用した株主還元強化を進めています。

2025年4月1日には普通株式1株につき3株の株式分割を実施しました。

これにより投資単位当たりの金額を引き下げ、個人投資家が参入しやすい環境が整備されました。

配当の推移

| 中間 | 期末 | 合計 | |

|---|---|---|---|

| 2025年3月期 | 50円 | 160円 | 210円 |

| 2026年3月期(当初予想) | 40円 | 40円 | 80円 |

| 2026年3月期(修正後予想) | 40円(実績) | 65円 | 105円 |

当初予想80円から105円に引き上げられたのは大きいね!

業績好調と固定資産売却益を背景に期末配当予想を65円へ引き上げ、年間合計105円(修正後)と大幅な増配となりました。

株式分割を考慮しない場合は315円となるワン!

ただし、2025年3月期の配当性向は32.7%(連結)と比較的低水準であり、今後の増配余地は業績動向に大きく依存する点には注意が必要です。

💡このパートの要約

ここでは、三菱化工機の事業内容や業績について詳しく見ていきます。

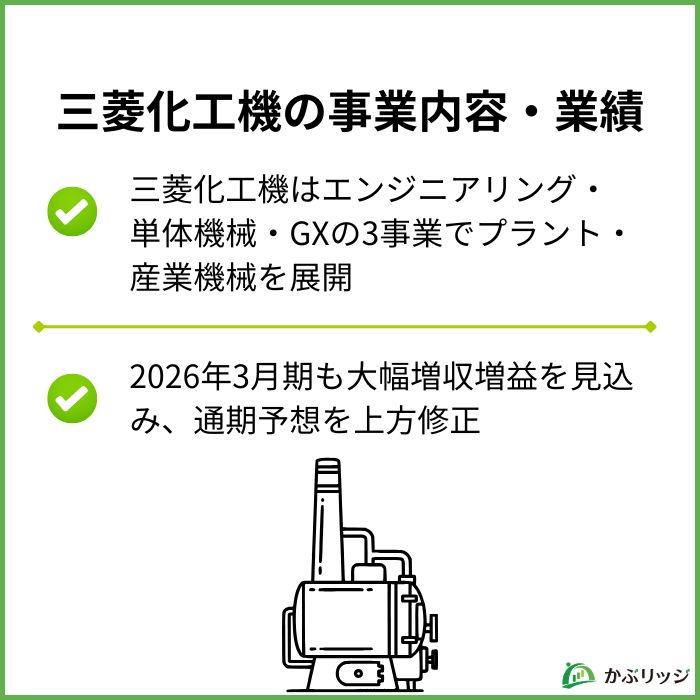

三菱化工機は、中期経営計画に基づき3つの報告セグメントで事業を展開しています。

2026年3月期第3四半期累計(9ヶ月累計)のセグメント別売上高は以下の通りです。

| 事業区分 | 売上高(百万円) | 前年同期比 | 営業利益(百万円) |

|---|---|---|---|

| エンジニアリング事業 | 32,144 | +27.0% | 1,635 |

| 単体機械事業 | 14,886 | +13.9% | 4,225 |

| GX事業 | 12,243 | +316.7% | 245 |

| 合計 | 59,273 | +43.5% | 6,106 |

プラント・設備の設計・製作・建設を一貫して手がける同社の主力事業です。

都市ガス・石油化学・水素製造・下水処理・産業廃水処理・水処理など幅広い分野のプラントを取扱います。

2026年3月期第3四半期累計の売上高は321億44百万円(前年同期比27.0%増)、営業利益は16億35百万円(前年同期343百万円から大幅増)と着実に成長しています。

油清浄機・分離機・ろ過機など、独自技術を持つ単体機械の製造・販売を行う事業です。

2026年3月期第3四半期累計の売上高は148億86百万円(前年同期比13.9%増)、営業利益は42億25百万円(前年同期比30.0%増)と高い収益性(営業利益率28.4%)を維持しています。

単体機械事業は営業利益率が約28%と非常に高いのが特徴だね!

2026年3月期から独立セグメントとして新設された、カーボンニュートラルに向けた水素・環境・エネルギー関連のプラント・装置を提供する事業です。

前年同期比316.7%増と急拡大し、前年の営業損失42百万円から2億45百万円の営業黒字へ転換しました。

GX事業は赤字から一気に黒字転換したんだね!

今後の収益化に期待が膨らむ!

三菱化工機の業績は、以下の通りです。

| 決算期 | 2024年3月期 | 2025年3月期 | 2026年3月期(予想) |

|---|---|---|---|

| 売上高 | 47,774 | 59,202 | 88,500 |

| 営業利益 | 4,410 | 5,694 | 9,000 |

| 経常利益 | 4,709 | 5,626 | 9,100 |

| 当期純利益 | 5,397 | 4,879 | 6,850 |

| 営業利益率 | 9.2% | 9.6% | 10.2% |

| ROE | 16.6% | 13.4% | – |

| 自己資本比率 | 54.7% | 57.8% | – |

2025年3月期は大幅増収増益を達成しました。

⚠️ 2025年3月期の当期純利益減少に関する注意点

営業利益・経常利益は増益だったものの、当期純利益が前期比9.6%減となった理由は以下の通りです。

2026年3月期の業績予想(修正後)は以下の通りです。

売上高で前期比49.5%増って驚異的な数字だワン!

固定資産売却益13億81百万円(予定)も業績を底上げするね!

💡このパートの要約

三菱化工機の持続的な成長が期待される理由は、同社の独自の強みにあります。

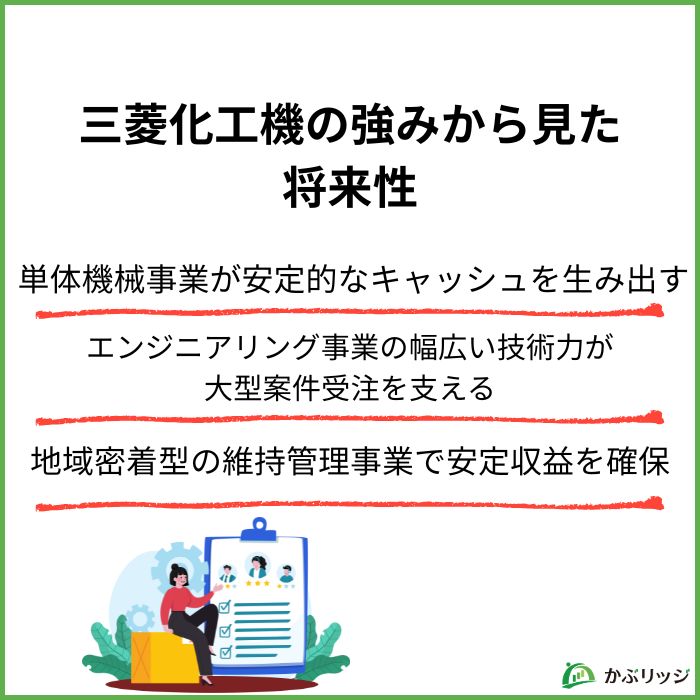

三菱化工機の収益の柱となっているのが、油清浄機・分離機・ろ過機を中心とした単体機械事業です。

2026年3月期第3四半期累計における同事業の営業利益率は約28.4%と、製造業としては極めて高い水準を誇ります。

単体機械事業が高収益を維持できる理由

単体機械事業が稼ぐ利益が、GX事業への投資を下支えしているんだね!

この単体機械事業の安定した高収益構造が、GX事業という成長投資領域を支える「稼ぐ力」の源泉となっています。

三菱化工機のエンジニアリング事業は、都市ガスから水素、水処理、環境設備まで幅広い分野に対応できる技術の多様性が強みです。

2026年3月期第3四半期累計では321億円超の売上を記録しており、エンジニアリング事業単独でも前年同期比27.0%の大幅増収を達成しています。

エンジニアリング事業の強み

水素製造装置の設計・建設実績が豊富なのは、水素社会実現に向けた大きな競争優位になるワン!

特に水素製造装置については、政府の水素基本戦略で2040年までに水素供給量を現状の6倍に引き上げる目標が掲げられています。

大型の設備投資需要が継続的に見込まれる点は同社にとって大きな追い風です。

三菱化工機は近年、積極的なM&Aと資産再構築を通じて企業体質の強化を図っています。

2024年5月31日には株式会社東総(現MKK東北株式会社)を子会社化しました。

この買収により、東北エリアへの展開と公共の維持管理事業という安定的な収益源の獲得を実現しました。

また、本社・川崎製作所の再構築計画では、一部工場の解体・集約を進め生産効率を高めています。

加えて、2026年1月には川崎市内の遊休不動産を売却し、約13億81百万円の譲渡益を計上する予定(2026年3月期第4四半期)で、非事業性資産の圧縮を積極的に推進しています。

稼がない資産を売却してROEを高めようとしているんだね。

資本効率への意識が高まっているワン!

こうした一連の取り組みは、東証が上場企業に要請している「資本コストや株価を意識した経営」の方向性とも合致しています。

投資家からの評価向上につながりそう!

最後に、三菱化工機の将来性と投資価値についておさらいです。

かぶリッジの結論

三菱化工機の株価見通しとしては、GX事業の成長性を重視する中長期投資家向けの銘柄と評価できます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、三菱化工機はGX(水素・環境)という成長市場での先行者優位を持ちつつ、単体機械事業の安定収益で財務基盤を支えるバランスの取れた事業ポートフォリオを有しています。

💡 投資判断のポイント

GX事業が今後どのペースで受注を積み上げていくか、四半期ごとの進捗確認が重要だワン!

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...