LINEでも情報をお届けします

LINEでも情報をお届けします

・三菱ケミカルグループの株価や業績はどうなんだろう?

・株価はまだまだ上がるかな?

このような疑問にお答えします。

🔰かぶリッジの結論

※アクリル樹脂の原料となる化学物質「メタクリル酸メチル」の略称

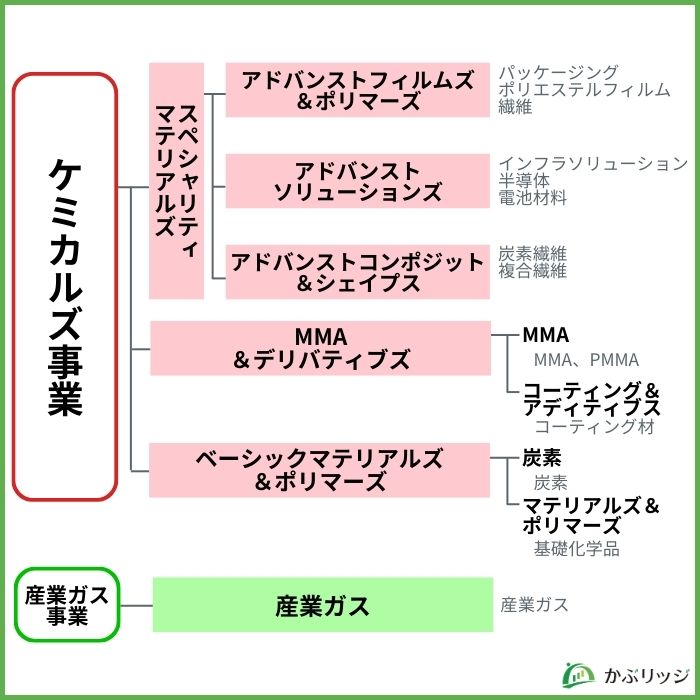

三菱ケミカルグループ(以下MCG)は、スペシャリティマテリアルズ、MMA&デリバティブズ、ベーシックマテリアルズ&ポリマーズ、産業ガスの4事業を展開する企業です。

生成AIやデジタル化の加速による半導体需要の高まりに伴い、業績が向上しています。

そこで今回は、MCGの今後の見通しについて分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

まずは、MCGの株価推移を見てみましょう。

ここ1年間の株価推移を見ると、大幅に成長していると言えます。

今後は上がっていくのかな?

引き続きある程度期待できますが、その理由を以下の3点で解説します。

MCGは主要事業で収益を着実に改善しており、特にスペシャリティマテリアルズ領域においてディスプレイや半導体向け材料の販売が堅調に推移しています。

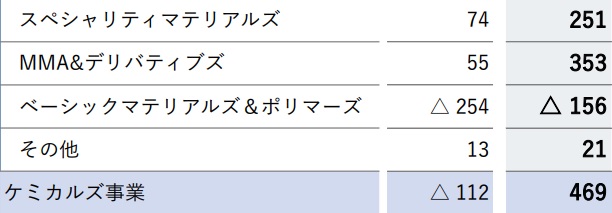

2025年3月期のケミカルズ事業※のコア営業利益は、前期の-112億円の赤字から一転して+469億円に黒字転換しました。

※ケミカルズ事業とは、スペシャリティマテリアルズ、MMA&デリバティブズ、ベーシックマテリアルズ&ポリマーズの総称であり、スペシャリティマテリアルズは更に、アドバンストフィルムズ&ポリマーズ、アドバンストソリューションズ、アドバンストコンポジット&シェイプスの3つの事業から成る。

為替影響に加え、半導体やディスプレイ用途などの需要が増加したことにより販売数が増加したことが、主な要因とされています。

加えて、MMA製品の市況改善や、スペシャリティマテリアルズにおける価格施策・コスト削減・数量増も今回の決算に好影響を与えました。

半導体材料の生産能力増強やEUV対応材料の開発も進行中で、これらの先端技術が長期的な成長ドライバーとなる可能性があるワン!

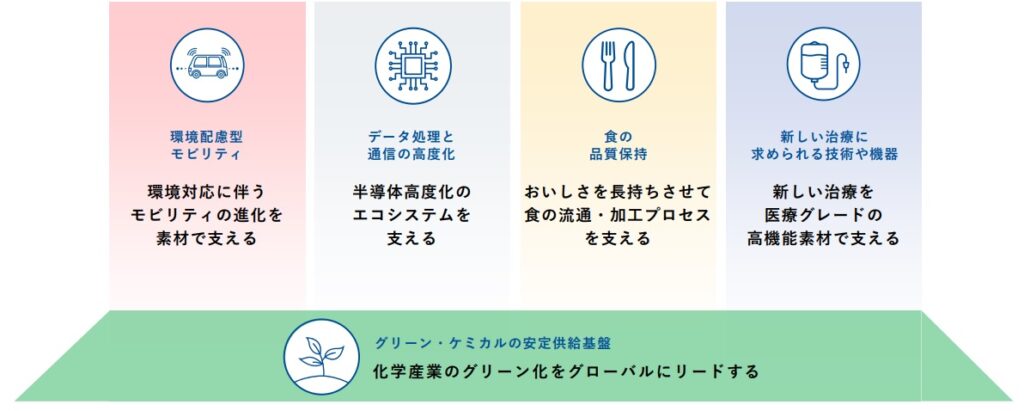

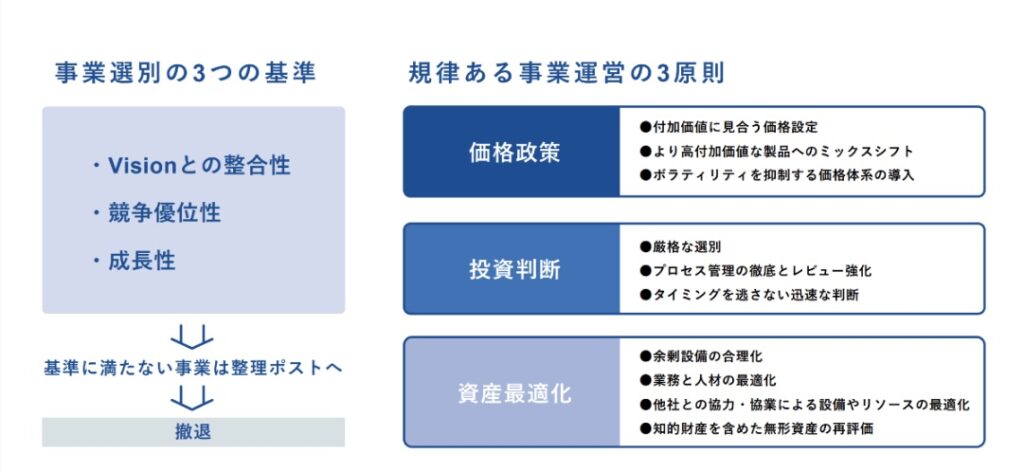

MCGは、2035年のありたい姿を描いた経営ビジョン「KAITEKI Vision 35」を基軸に、ケミカルズ事業を核とすべく、大胆な事業ポートフォリオの改革を推進中です。

このKAITEKI Vision 35では、重要な社会課題を踏まえ、注力事業領域を5つに定め、これにより社会が求める最適なソリューションを提供し続けるグリーンスペシャリティ企業になろうとしています。

加えて下記のように、「事業選別の3つの基準」と「規律ある事業運営の3原則」を用いてポートフォリオ変革と収益改善を実現することを明言しています。

基準に満たない場合は事業の撤退も選択肢に入れていることが分かるね!

こうした取り組みを受け、実際に同社は、以下のような事業の縮小や撤退を実施しました。

このようにMCGは、ケミカルズ事業を核とした構造改革を順調に進め、同事業の増益も実現しました。

今後も同社のKAITEKI Vision 35の5つの注力事業領域に集中して、ケミカルズ事業の利益率をあげようとしているワン!

こうした事業集中の動きがこれからも見られることは確実であり、主力のケミカルズ事業の利益拡大はMCG全体の利益拡大に直結するでしょう。

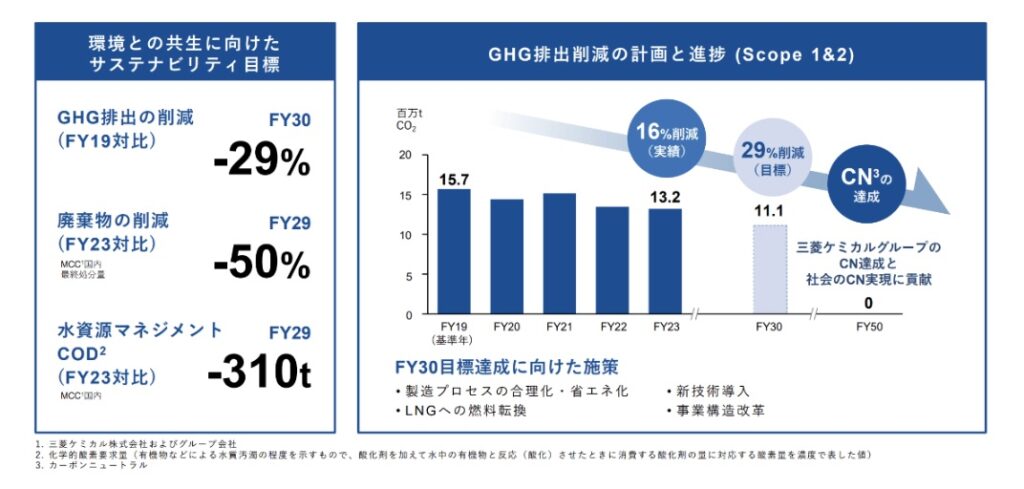

MCGは、革新的なソリューションで、人、社会、地球の心地よさが続いていくKAITEKIの実現をリードするというPurposeのもと、サステナビリティを経営の中核の一つに据えています。

同社は、リサイクル・バイオマス・CO₂の3ルート全ての事業化に取り組むなどサステナビリティにとても積極的です。

また、以下の資料のように、2030年のサステナビリティ目標達成に向けて着実に実行しています。

これらに加えてMCGでは、2050年のカーボンニュートラルの達成とサステナビリティの実現に向けて、注力事業領域を軸に以下のような施策を実行しています。

これらの施策は今後のESG投資拡大においても高く評価され、長期的な企業価値向上に寄与するでしょう。

最近はESG投資にも注目が集まっているから、こうした取り組みは好材料になるよね!!

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

ここでは、MCGの事業内容や業績について詳しく見ていきます。

MCGは、三菱ケミカルが行う5つのケミカルズ事業、日本酸素ホールディングスの産業ガス事業の計6事業を展開する総合化学会社です。

事業内容については上の図解の通りだけど、もっと詳しく知りたい方は以下の説明も読んでみてね!

エレクトロニクス、モビリティ、フード、メディカルなどさまざまな領域の顧客に、成型加工や配合の高い技術力を活かした高機能フィルムや合成樹脂を提供。

製造・販売と技術開発の一体運営と幅広い技術プラットフォームで、顧客のニーズに迅速に対応しつつ、新たな価値を提供。

ターゲットとする産業ごとに事業本部を設け、各産業の成長に貢献することをめざしてさまざまな製品・サービスを提供。

同社の強みである多様な技術を礎として、各産業のキーとなる顧客と密接に連携しながら、新たなビジネスモデルの提案も含め、ソリューションの創出に取り組む。

モビリティ、デジタル、メディカルなどさまざまな成長市場をターゲットに、エンジニアリングプラスチックや炭素繊維、またこれらの複合材料等の製品を展開。

これらの製品は強度、耐熱性、剛性等に優れた特性を持つ高機能製品であり、金属からの代替が可能な軽量化部材としても利用されている。

MMA事業の主要3製法を世界で唯一保有し、約30%の世界シェアを誇るMCGのコア事業の一つ。

塗布や混ぜ込みによって性能を向上させるコーティング材料や添加剤についての深い知見を持ち、さまざまな製品を提供している。

今後も市場や顧客の持続可能性に寄与する製品や、代替不可能な特性をもつ製品の開発を進める。

エチレンなどのオレフィンから各種基礎化学品・ポリマーなどの誘導品まで幅広い石油化学製品と、コークス・カーボンブラックなどの炭素製品を製造・販売している。

サステナビリティに貢献するリサイクル、CCUS、バイオマス原料の活用などを通じて、基礎化学産業のグリーン化をグローバルにリードすることを目指している。

日本酵素ホールディングスグループは「The Gas Professionals」として多種多様な産業分野において、それぞれの企業活動の基盤を産業ガスで支えている。

革新的なガスソリューションとアプリケーションを通じて、社会的価値を創造し、産業の生産性を高め、人々の豊で健康な暮らしと、より持続可能な未来の実現に貢献。

MCGの業績はどうなのかな?

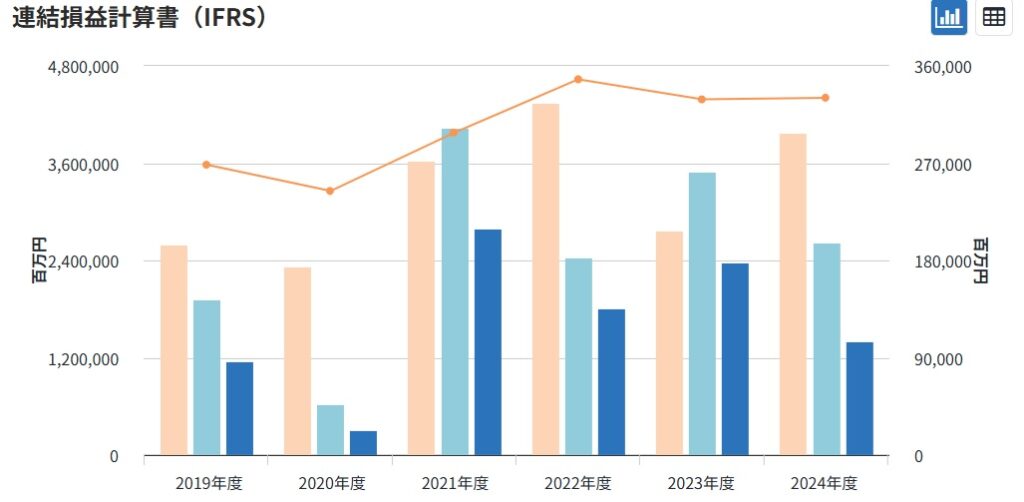

MCGの業績推移は以下の通りです。

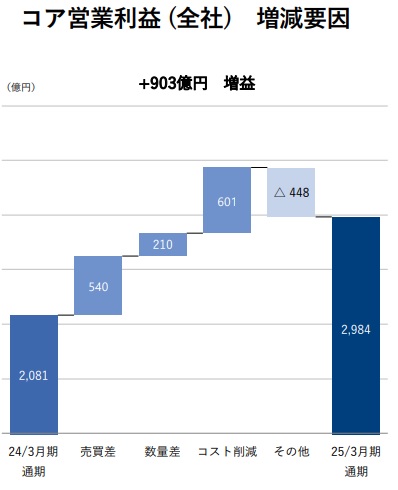

営業利益ベースでは構造改革費用の影響で減益となりましたが、コア営業利益は増加しました。

特にケミカルズ事業は前期の赤字から黒字転換し、主力事業の収益性改善が明確に表れています。

コア営業利益の増減要因については以下の通りです。

為替や市況価格の上昇などが売買差プラス540億円の要因でした。

そのほか、コスト削減では、目標の470億円を上回るプラス601億円を記録しており、こちらもコア営業利益の増加に影響。

26年3月期では、コア営業利益は微増を見込むものの、コークス事業の撤退の営業が大きいようです。

2026年3月期の業績予想をまとめると以下の通りです。

2026年3月期の連結業績予想

2025年3月期の決算は、売上高44,074億円(前年同期:43,872億円)、コア営業利益2,984億円(前年同期:2,081億円)と微増収増益で着地しました。

その他主要項目は以下の通りです。

| 24/3月期 | 25/3月期 | 増減率 | |

|---|---|---|---|

| 売上収益 | 43,872 | 44,074 | 0% |

| コア営業利益 | 2,081 | 2,984 | +43% |

| 営業利益 | 2,618 | 1,967 | -25% |

| 税引前利益 | 2,405 | 1,507 | -37% |

| 当期利益 | 1,784 | 1,056 | -41% |

| 為替レート(¥/$) | 145.3 | 152.6 | +5% |

| ナフサ単価(¥/kl) | 69,100 | 75,600 | +9% |

MMAモノマーの市況価格が上昇したり、ディスプレイ関連市場の需要が好調に推移したりしたため、コア営業利益は大幅増となりました。

構造改革関連費用等の非経常損失が想定以上となり、利益ベースでは減少しているんだワン!

\最大10万円相当のPayPay株がもらえる/

※PCからアクセスした方は、moomoo証券HPに遷移します。

💡このパートの要約

MCGは同業他社と比較して…

MCGの強みは何だろう?

同じく化学メーカーである「富士フイルムHD(4901)」、「旭化成(3407)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| 三菱ケミカルグループ | 富士フイルムHD | 旭化成 | |

|---|---|---|---|

| 売上高(億円) | 44,074 | 31,958 | 30,373 |

| 営業利益(億円) | 1,966 | 3,301 | 2,119 |

| 当期純利益(億円) | 1,056 | 2,609 | 1,349 |

| 営業利益率(%) | 4.46 | 10.33 | 6.98 |

| 自己資本比率(%) | 29.53 | 63.78 | 46.31 |

| ROE(%) | 2.57 | 8.01 | 7.35 |

MCGの強みと弱みとして、大きく以下の2つずつが挙げられます。

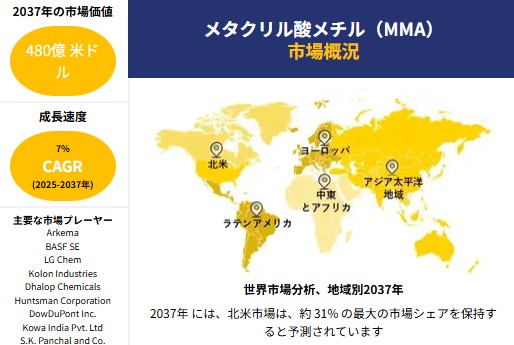

MCGの強みとして、グローバルに展開するMMA事業の世界シェアが高いことが挙げられます。

MMAはメタクリル酸メチルのことを指す。

透明性や耐候性に優れ、リサイクル性の高さから環境にやさしい素材として注目されているアクリル樹脂をはじめ、各種化学品の原料となる。

MMA生産能力は、世界シェア約40%・世界No.1と圧倒的な地位を誇ります。

またグローバルで唯一3つの製法技術を保有する企業ということもあり、MCGのコア事業の一つです。

世界でシェアが4割はすごいよね!

実際、自動車、建材、ディスプレイなど幅広い用途で需要が堅調に推移する中、MMA事業は2025年3月期において前年比で大幅な増益を記録しました。

特に市況回復と供給体制の最適化が奏功し、セグメント全体で約300億円の利益増を実現しているのです。

また、MMA市場は今後も成長すると言われており、引き続きMCGのコアを担う事業となるでしょう。

MMAの市場価値は2023年は約200億ドルだったけど、2037年は480億ドルと予想されているワン!

一方、競合が事業撤退する中、MCGはサステナブルMMAの本格展開にも注力し始めています。

植物由来原料を活用したMMAモノマーの新製法を開発し、従来の石化由来原料からの脱却を目指した製造技術開発中です。

環境配慮型の技術革新を武器に、リサイクルや脱炭素の流れを支える素材メーカーとして、世界的な存在感を高めていくでしょう。

MCGは高純度・高信頼性が要求される先端エレクトロニクス分野で、川上から安定供給できる素材インフラを持つことが大きな強みです。

中でも、光学用途PVOHフィルム(偏光板用)やフォトレジスト関連材料、精密洗浄用薬液などは、スマートフォンやテレビ、半導体製造装置向けに供給され、2025年3月期の事業成長を支える主要製品群です。

半導体市場の拡大に伴い、九州事業所福岡地区と岩手工場の増強や福島工場を新設を発表しており、今後も成長が見込めるかもしれません。

中国政府が2024年9月に始めた、ディスプレイ産業への補助金政策によって、より一層中国への出荷が拡大したと考えられるワン!

業績面でも、スペシャリティマテリアルズ事業は2025年3月期に売上収益1兆813億円(前年+375億円)、コア営業利益251億円(同+177億円)を計上。

高機能化・高精度化が進むエレクトロニクス素材市場のニーズに的確に応えることで、安定した利益貢献が続いていると考えられます。

競合比較の観点では、富士フイルムの主力は再生医療・バイオCDMO・イメージング診断といったライフサイエンス系で、旭化成は電子材料や自動車関連が中心です。

富士フイルムや旭化成も強いけど、それぞれ得意分野が違うんだね!

MCGは高純度・高信頼性が要求される先端エレクトロニクス分野において、川上から安定供給できる素材インフラを有しています。

この点は大きな差別化要因となり、生成AI・5G通信インフラ・自動運転の世界的拡大により、長期的な追い風となることが期待されます。

MCGの収益構造における課題の一つは、石油化学などの基礎素材部門が市況変動の影響を強く受ける点にあります。

ベーシックマテリアルズ&ポリマーズ部門は、石油化学製品(エチレン誘導品やポリオレフィンなど)や炭素製品(コークスなど)を中心とする基礎素材を取り扱う部門です。

この領域は市況変動の影響を受けやすい構造的な課題を抱えており、需給バランスや原油価格、エネルギーコスト、海外品との価格競争に業績が左右されてしまいます。

世界情勢が不安定な時期は先行きが見えにくいよね……

実際に2025年3月期において、この部門はコア営業損益で▲156億円の赤字を計上し、前期(▲254億円)より赤字幅は縮小したものの、依然として黒字化には至っていません。

MCGの基礎化学品領域は競争力の観点からポートフォリオ改革の遅れが指摘され、成長性や収益安定性において課題です。

MCGのもう一つの課題は、非経常損失の影響で、業績の実力値と決算数値に大きな乖離が生じやすいことです。

2025年3月期のコア営業利益は2,983億円と堅調だった一方で、実際の営業利益は1,966億円にとどまり、1,000億円以上もの差が生じています。

この乖離の主因は、設備建設計画の中止に伴う減損損失や解約違約金といった一時的かつ非経常的な費用です。

2026年2月2日には、製鉄用コークス事業からの撤退を発表し、26年3月期に約850億円の損失を計上予定です。

短期的な決算数値には重くのしかかり、株価が業績の本質的回復を織り込みにくい要因になり得るんだワン!

MCGは現在、事業ポートフォリオの転換や構造改革の過程にあり、表面的な利益数値が変動しやすい状況。

今後は一時損失が剥落していく中で、コア営業利益に基づく評価が定着するかが、株価の本格的な見直しに向けた鍵となるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

MCGは今後はどうなっていくのかな?

将来性や今後の見通しについて分析していきます。

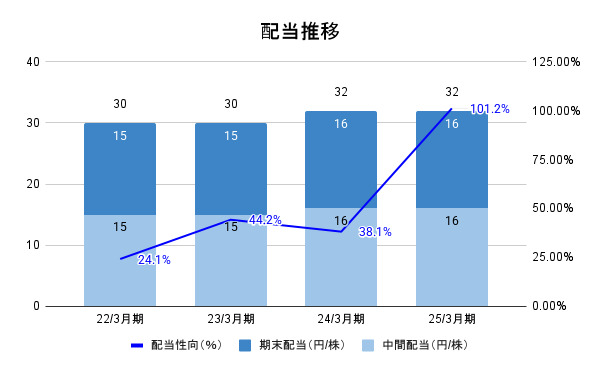

MCGは2025年3月期、年間配当金を1株あたり32円で据え置きとし、前期と同水準の水準を維持しました。

注目すべきはその配当性向が101%に達している点です。

配当性向が100%を超えるのは健全とはいいにくいけど、一時的で早期に業績の回復が見込まれる場合には心配ないと考えられるワン!

会計上の利益を上回る水準で株主還元を実施し、業績低迷期においても安定配当を重視する姿勢を示しています。

一方で、2026年3月期に向けた株主還元の動きとして注目されるのが、自己株式取得の実施です。

同社は、連結子会社である田辺三菱製薬の売却により約5,100億円の売却益を得る見込みであり、その一部を活用して、最大500億円規模の自己株取得と、取得分の全株消却を決議しました。

取得期間は2025年5月から1年間で、2026年6月末までにすべて消却される予定です。

配当金は据え置きながらも、自己株取得により実質的な株主還元は強化されています。

自己株式の消却はEPSやROEの改善につながるため、中長期的には株主にとってメリットが大きい施策だワン!

表面上の配当利回りだけでなく、こうした総合的な還元政策まで目を向けると、MCGの株主還元姿勢はむしろ積極的であることがわかります。

MCGは、2026年3月期に向けて増益・利益回復の見通しを明確に打ち出しています。

売上収益は前年比▲7%の3兆6,720億円と減収を見込んでいるものの、これは主に田辺三菱製薬の売却に伴いファーマ事業が連結から外れることによる構造的な要因です。

一方で、コア営業利益は2,500億円(前年比+9.2%)、当期利益は1,450億円(同+4.4%)と堅調な見通し。

この背景には、構造改革による体質改善と収益基盤の再構築があるワン!

2025年3月期には営業利益が1,966億円にとどまり、コア営業利益との差(約1,000億円)が示す通り、構造改革費用や減損が重くのしかかっていました。

ファーマ事業という非中核領域を整理し、素材中心のコア領域に集中する構造へ移行しつつあると言えるでしょう。

本業の稼ぐ力が、数字で明瞭に現れる構造になるんだね!

ただし、政治的・経済的な世界情勢の影響を受けやすい領域であるため、そうした点には注意が必要です。

特に中東情勢の変化により石油の調達に課題が生じると事業リスクが高まるため、業績にも株価にもマイナスの効果が出やすくなります。

MCGは、2025年3月期末時点で自己資本比率29.5%、BPS1,223円、ROE2.57%という財務指標を公表しています。

仮に株価がこのBPS水準を下回って推移している場合、PBRが1倍を割り込んでいる状態となり、企業の資産価値に対して市場評価が割安であることを意味します。

2026年2月に株価は一時1,100円を上回りましたが、中東情勢の悪化で急落し、3月時点では900円前後を推移。

これは、構造改革中の利益圧迫やROE低下などが投資家心理に影響し、資産面では魅力があっても評価が後回しにされている状況とも言えます。

しかし、2026年3月期に当期利益が一定程度回復すれば、ROEも大きく持ち直す可能性があります。

また、近年の日本市場では、PBR1倍割れ企業に対し東証が開示強化を求めるなど、「PBR1倍割れ是正」は株式市場における重要なテーマとなっており、機関投資家の注目度も高まりつつあります。

MCGの今後の株価について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

🔰かぶリッジの結論

※アクリル樹脂の原料となる化学物質「メタクリル酸メチル」の略称

足元では構造改革や市況の影響からやや低評価にとどまっていますが、事業ポートフォリオの見直しは着実に成果を上げつつあります。

成長分野への集中投資や積極的な還元策が進む中、長期的な株価上昇の土台は整ってきていると言えるでしょう。

変化のタイミングを捉える銘柄として、今後の動向に注目が集まります。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...