LINEでも情報をお届けします

LINEでも情報をお届けします

かぶリッジの結論

銘柄選びをする際、あなたはどのような指標を重視していますか?

PER・PBR・ROEなど様々な指標がありますが、「株主資本から効率的に利益を創出しているか」を計る指標として「ROE」を重視する投資家は増えています。

今回はROEの高い代表的な企業を比較しつつ、その中でも新たに中長期経営方針を打ち出した“ヒューマンクリエイションHD(7361)”を深堀りしていきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

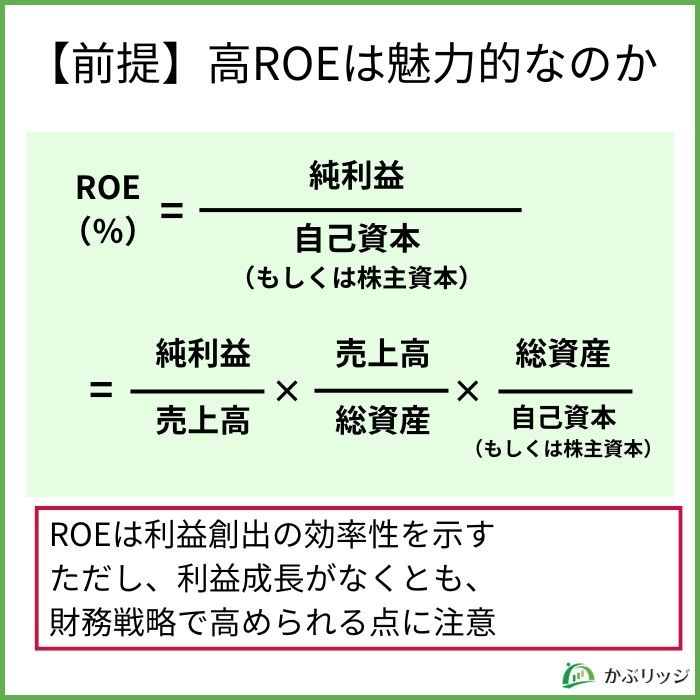

ROEとは「自己資本利益率」のことで、自己資本(株主資本)を活用してどれだけの利益を創出したか分かる指標です。

ROE(自己資本利益率:%)=純利益÷自己資本(もしくは株主資本)×100

ROEが高いと、何がいいの?

ROEが高い企業は、株主が出資したお金を元手に、効率よく利益を稼いでいるということになります。

そのため、ROEが高ければ投資家からの人気は高くなり、低ければ経営効率が悪いと見なされ、投資家からの人気は落ちてしまいます。

ただし、ROEは企業によって一定コントロール可能な点には注意が必要です。

ROEは「自己資本(株主資本)に対してどれだけの利益を稼いだか」で計算するため、分子である利益が増えなくても、分母である自己資本が減少すれば、ROEは高めることができます。

でも、自己資本を減らすってどういうこと?

例えば自社株買いをした後に消却すれば、自己資本は減らすことができます。

また、同じ純利益・総資産額でも、負債の割合が多ければ多いほどROEは高くなるため、企業間を比較する際には注意が必要です。

A社:総資産100億円(負債80億円+自己資本20億円)、純利益10億円。

→ROE:10億円÷20億円×100=50%

B社:総資産100億円(負債20億円+自己資本80億円)、純利益10億円。

→ROE:10億円÷80億円×100=12.5%

ROEを見る時には自己資本比率も含め、その背景も知ることが重要です。

自己資本が多すぎるとキャッシュを有効活用していないとみなされるから、自己資本比率は「高すぎず低すぎず」がちょうどいいんだワン!

ROEの構成要素のうち、最重要視すべきは「純利益」です。

ROEが高い場合、「純利益も伸びているのか?」といった視点で企業を見るようにしましょう。

たとえば、EPS(一株当たり純利益)の伸び率を見ておくと良いでしょう。

EPS(一株当たり純利益)=当期純利益÷株式数

EPS(一株当たり純利益)成長と高ROEの両方を実現する事が重要だね!

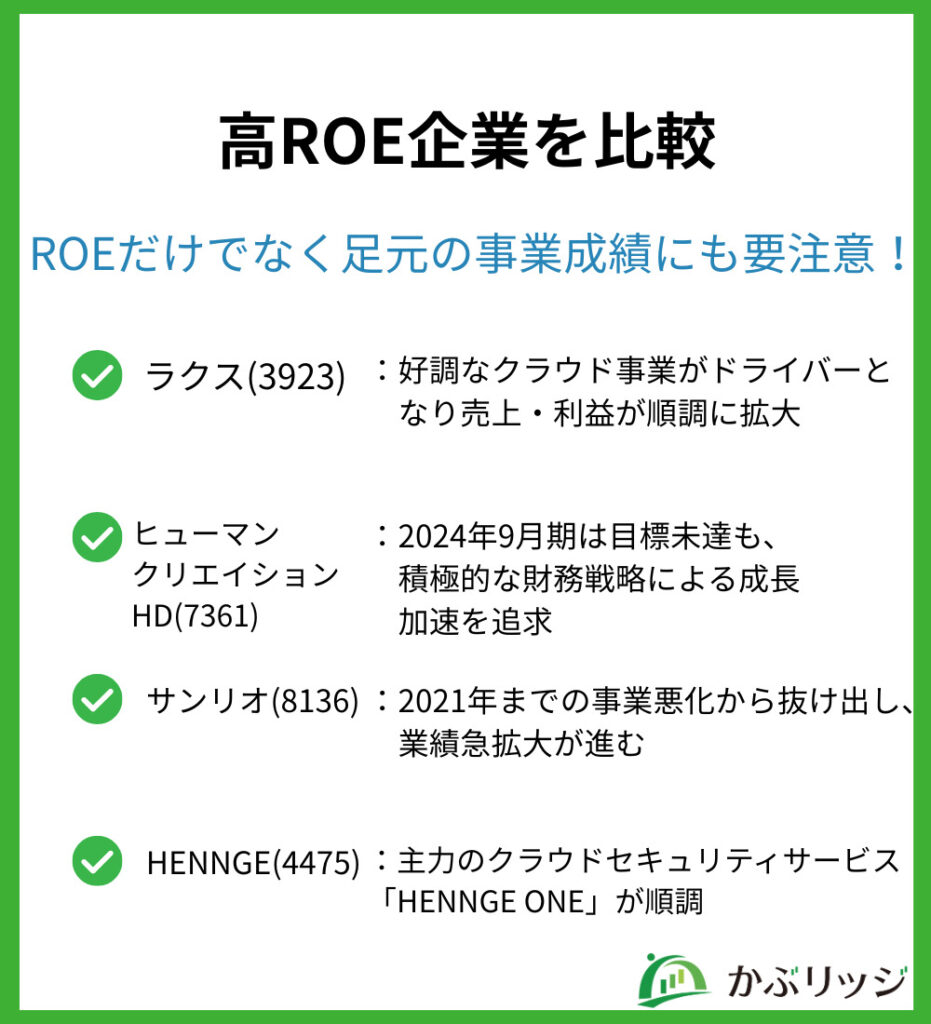

高ROE企業の実例として、ここでは以下の4社を比較してみましょう。

| 会社名 | ラクス(3923) | ヒューマンクリエイションHD (7361) | サンリオ(8136) | HENNGE(4475) |

|---|---|---|---|---|

| ROE | 45.3% | 28.0% | 48.6% | 40.6% |

| 自己資本比率 | 69.4% | 33.5% | 52.9% | 35.0% |

| 純利益成長率 (直近3年間) | 528.2% | -9.1% | 411.5% | 166.8% |

| 株価上昇率 (直近終値の1年前から) | 20.4% | 31.7% | 17.2% | -19.9% |

| PER(予想) | 36.2倍 | 8.9倍 | 26.8倍 | 25.7倍 |

| PBR | 17.9倍 | 2.6倍 | 9.5倍 | 10.9倍 |

どの企業も純利益が成長していますが、特にサンリオ(8136)やラクス(3923)はそれぞれ400%超と大きく成長

サンリオは長期にわたり業績が低迷していましたが、2023年3月期より大きく回復・成長を遂げました。

この中だと、ヒューマンクリエイションHD(7361)だけ利益成長率が低いように思えるね…

ヒューマンクリエイションHDは純利益成長率が3年間で-9.1%と、他社と比較すると低水準ですが、株価指標を見るとPER・PBRは8.9倍・2.6倍と一番割安です。

また、足元では新たな中長期経営方針を打ち出し、ROE30%超の確保や自己資本の有効活用、EPS成長といった複数の項目を発表しています。

こういった材料がまだ株価に織り込まれていない可能性もあるため、今回はヒューマンクリエイションHDを深堀していきます。

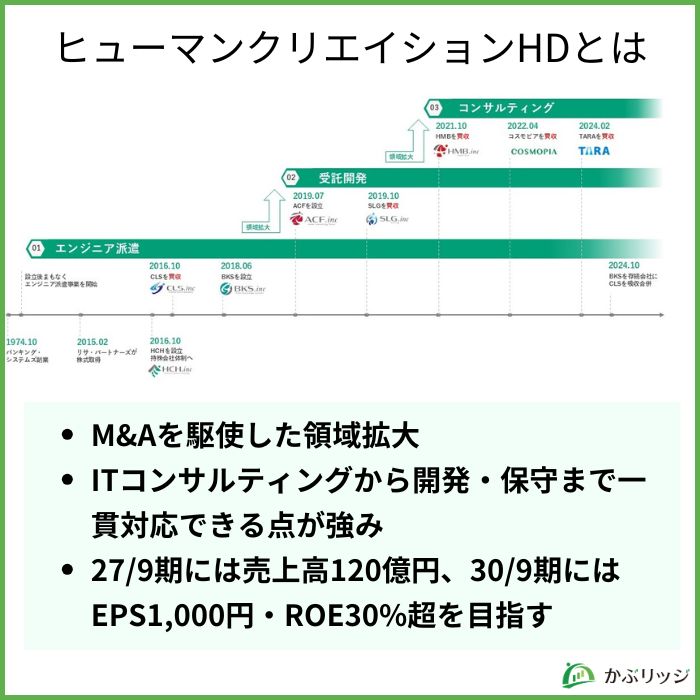

ヒューマンクリエイションHDは、ITに関わるコンサルティングから開発・保守まで一貫して手掛けています。

ROEが高い企業のケーススタディとして、これまでの事業戦略や中長期経営方針を読み解いていきましょう。

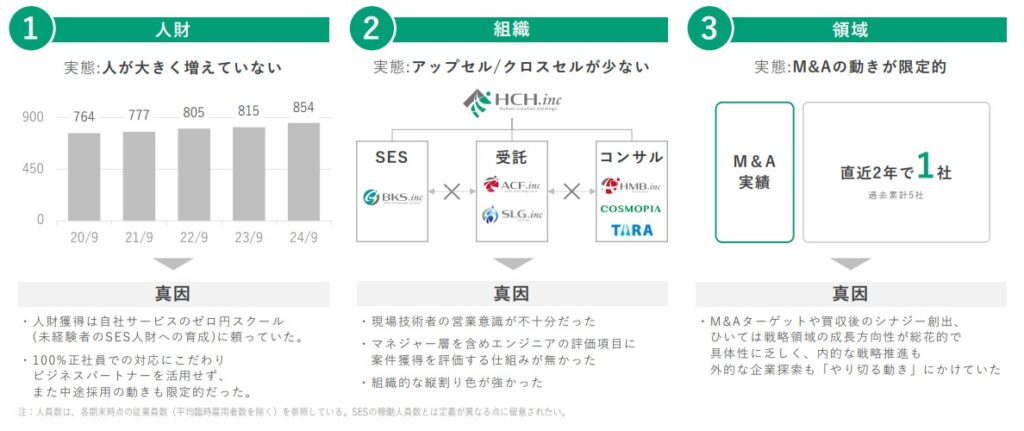

ヒューマンクリエイションHDは、果敢なM&Aで事業領域を拡大してきました。

M&Aで取得した企業の例

同社は祖業の「エンジニア派遣」を起点に、M&Aも駆使しながら「受託開発」「コンサルティング」に領域を拡大してきました。

その結果、ITコンサルティングから開発・保守まで一貫対応できる点が強みとなっています。

顧客のニーズを的確に把握し、経営課題を根本的に解決するソリューションを提案。そのソリューションを開発を通じて具現化し、システムの運用・保守まで対応します。

エンジニア派遣で顧客の『現場』が分かるからこそ、深みのあるソリューションを提案できるんだよ!

果敢なM&Aで事業領域を拡大してきた同社は、コンサルティング・受託開発を戦略領域と位置付けています。

祖業でもある「エンジニア派遣」で安定収益を稼ぎつつ、利益率の高い戦略領域を拡大することで、事業構造の転換と規模の拡大を目指しています。

同社の事業内容・戦略をさらに深堀りしたい方は、著名個人投資家“たけぞう”さんによるインタビュー記事も公開しているので、是非ご覧ください。

事業拡大してきたのはすごいけど、肝心の業績はどうなんだろう?

過去3年間の主要業績指標は以下の通り。

| 単位:百万円 | 2023年9月期 | 2024年9月期 | 2025年9月期 |

|---|---|---|---|

| 売上高 | 6,486 | 7,165 | 8,945 |

| 営業利益 (カッコ内は前期比) | 697 (+28.0%) | 631 (-9.6%) | 781 (+23.6%) |

| 売上高営業利益率 | 10.8% | 8.8% | 8.7% |

| 当期純利益 | 438 | 404 | 398 |

| 売上高純利益率 | 6.8% | 5.6% | 4.4% |

| ROE | 44.7% | 33.9% | 28.0% |

売上・営業利益ともに順調に拡大していており、営業利益は前年比+23.6%となりました。

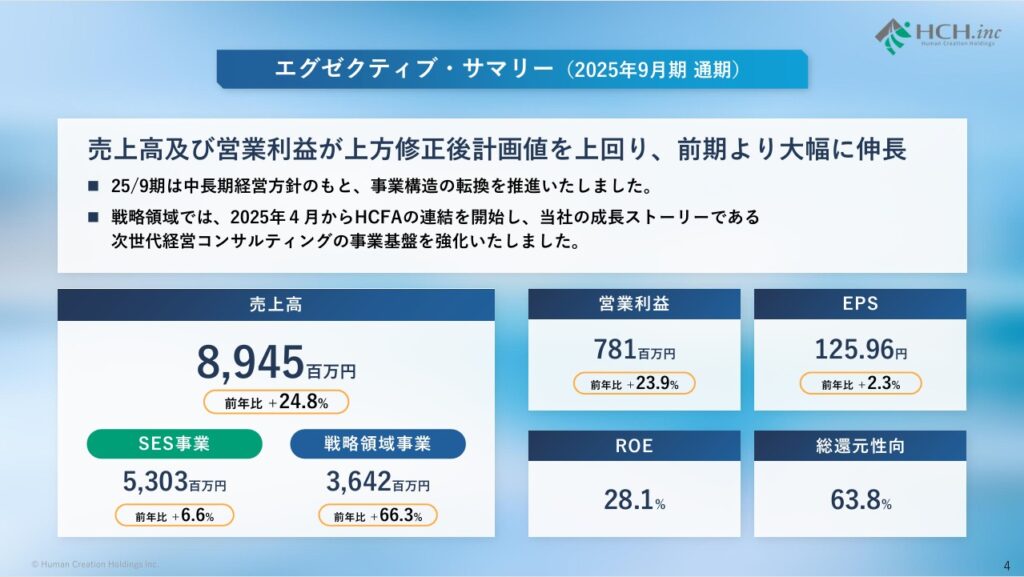

2025年9月期通期実績は、売上高および営業利益が上方修正後の計画値をさらに上回り、前期から大幅に伸長しました。

売上高は8,945百万円(前期比+24.8%)、営業利益は781百万円(前期比+23.9%)となり、いずれも上方修正後計画を上回る結果となりました 。

利益が大幅に向上しているね!

利益が向上した理由は、戦略領域事業の拡大とM&A貢献によるものと考えられます。

戦略領域事業は、2025年9月期に3,642百万円の売上高を達成し、前期比で66.3%と大幅に伸長しました。

この急成長の背景には、2025年4月からHCフィナンシャル・アドバイザー(HCFA)の連結を開始した効果があります。

HCFAはM&A仲介事業を担い、特に25年7~9月期の売上高は550百万円を上乗せしました。

売上高に大きく貢献しているね!

戦略領域の売上高は、通期で全体の40.7%(25/9期実績)を占めるまでになり、事業構造の転換を着実に推進しています。

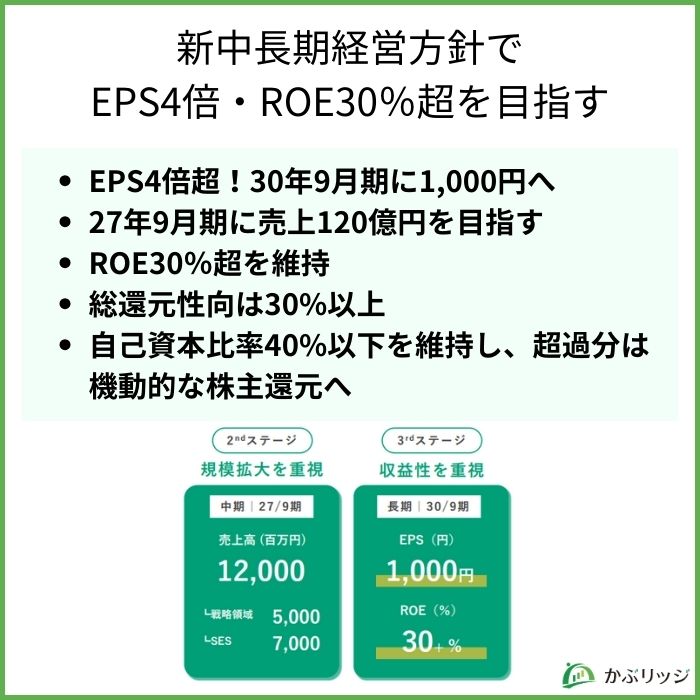

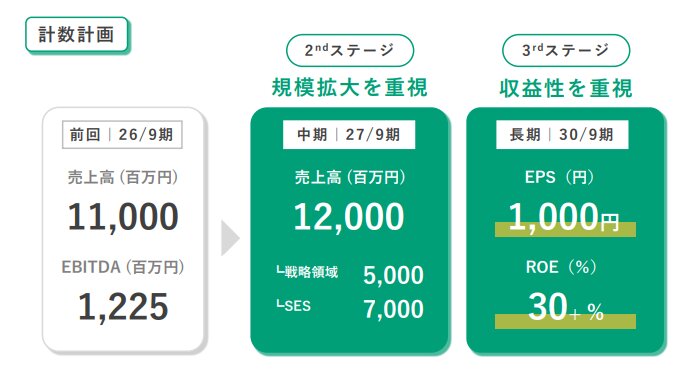

2024年9月期決算と同時に発表された新中長期経営方針では、以下の目標を掲げています。

27/9期に向けては、M&Aを含む積極投資で規模の拡大と事業構造転換を図り、売上高120億円を目指します。

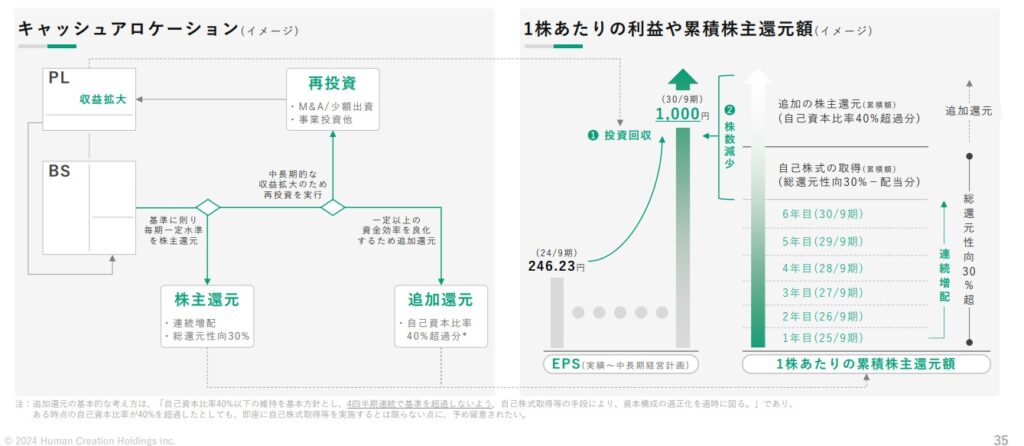

30/9期に向けては、投資回収とシナジー創出を通じて1株あたりの利益水準と資本効率にこだわり、EPS1,000円、ROE30%超を目指します。(24/9期のEPSは123.11円 ※株式分割後換算)

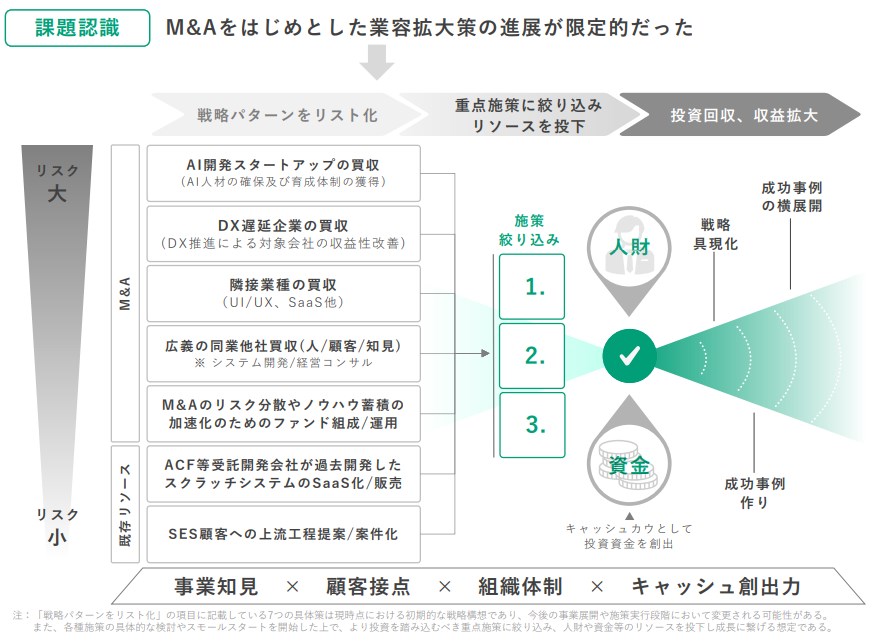

同社は人財・組織・領域のそれぞれについて、以下のような課題を捉えています。

課題を特定しているなら、あとは対策するのみだね。

同社は対策として、「人財」ではキャリア採用やBP(ビジネスパートナー)採用を積極的に進め、体制の拡充を加速させていきます。

人財を増やすことにより、新規案件やプロジェクトの要員増加に対応できる体制を構築する考えです。

また、評価制度の変更により、顧客とのリレーションを深耕し、収益拡大機会を逃さない仕組みづくりを進めます。

最後に、さまざまな領域でのM&Aを積極化させ、業容と収益の拡大を進めていく考えです。

以上、3つのゾーンそれぞれの対策を組み合わせて事業成長することで、27/9期での売上高120億円達成を目指します。

事業を拡大し、利益創出により増加するキャッシュは、成長加速のための再投資と株主還元にバランス良くアロケーションし、成長と株主還元を両立する方針です。

| キャッシュの使い道 | 実施内容 | 効果 |

|---|---|---|

| 再投資 | 事業拡大のための投資 M&Aや少額出資 | 中長期的な事業拡大・売上拡大に寄与 利益増加によりROE向上に寄与 |

| 株主還元 | 連続増配を維持 総還元性向30%以上を目標とした分配 自己資本比率40%を超える部分は機動的な自己株式取得等により、資本構成を適正化 | 配当金の増加 自己資本比率低下によりROE向上に寄与 |

基本方針としては再投資+総還元性向30%以上を目標とした株主還元を実施。

ただし、仮に充分な投資機会(M&A等)に恵まれず、4 四半期連続で自己資本比率が 40%を超過することが見込まれる場合には、40%を超過する自己資本を原資に追加的な株主還元(自己株式取得等を含む)を実施します。

再投資により業績を拡大しつつ、機動的な財務戦略も取ることで、2030年9月期のEPS1,000円達成を目指します。(2024年9月期のEPSは123.11円 ※株式分割後換算)

EPSが約8倍になる計算だね!

このように、ROE・EPS・自己資本比率といった指標を用いて、成長と資本効率・株主還元を意識した中長期経営方針が評価されれば、同社の比較的割安な株価は解消される可能性があります。

2025年9月期に上方修正を上回る好決算を出したHCH。

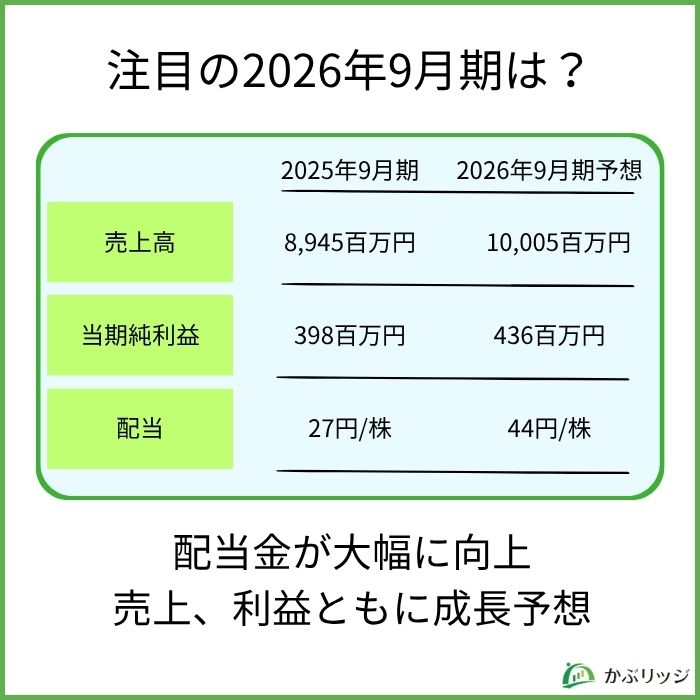

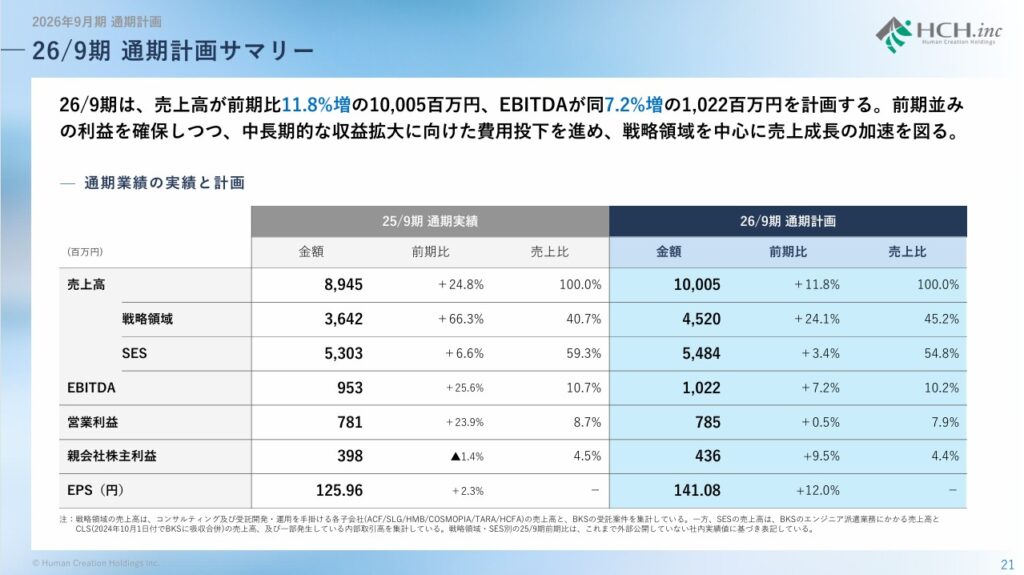

中長期経営方針実現に向け、さらに重要なフェーズとなる2026年9月期の業績見通しは次の通りです。

2026年9月期は、売上高が前期比+11.8%、営業利益が前期比+0.5%の成長を見込んでいます。

特に戦略領域は前期比+24.1%と引き続き大きく拡大する予想で、SES領域の成長(+3.4%)を大きく上回り、事業構造の転換をさらに加速させる計画。

ただし、営業利益の伸びが売上高とほぼ同水準に留まるのは、SESの積極採用や戦略領域の採用強化に伴う人件費・採用関連費の増加を先行的に見込んでいるためです。

また、SES人員増強策も2026年9月期は効果が表れ始め、稼働人員の増加が売上拡大につながる見込みです。

中長期経営方針実現のための大事な1年になるね!

また、2026年9月期の配当見通しは44円/株(株式分割考慮後)と17円増配の予想となっています。

配当性向も31.2%となる予定で、同社が基準とする総還元性向30%には届きます。

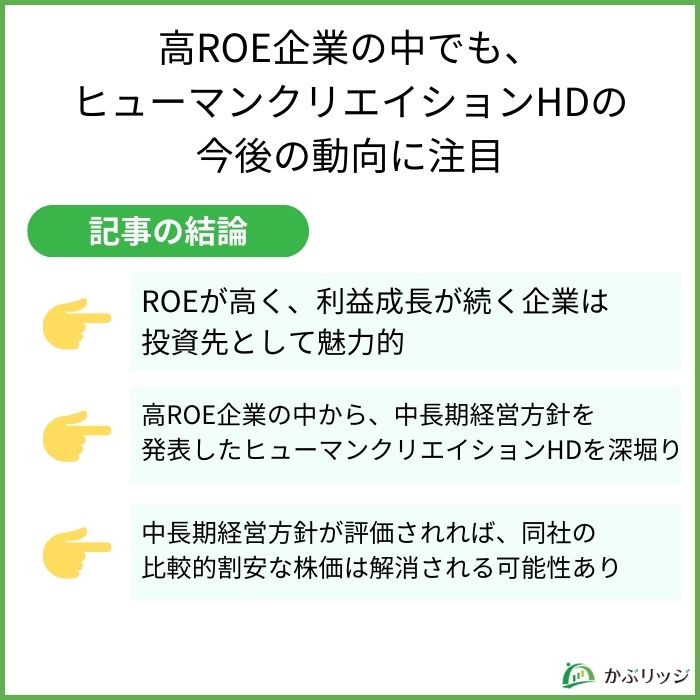

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

高ROE企業からスクリーニングをかけると、どうしてもPERやPBRが高い企業が多くなってしまいます。

ですが、一社一社深堀りすると割安感があり、今後の見直し余地がある企業も。

今回ご紹介したヒューマンクリエイションHDの新中長期経営方針では、事業課題への対策に加えて、株主還元と成長を両立するための積極的な財務戦略を打ち出したのが特徴といえます。

今期以降の進捗と共に計画が評価されれば、同社のPER・PBRが高くなり、株価も上昇する可能性はありそうです。

同社のIRサイトはこちら:https://hch-ja.co.jp/ir/

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...