LINEでも情報をお届けします

LINEでも情報をお届けします

・富士電機の株価はなぜ急騰しているの?

・今後の株価も上昇し続ける?

このようなお悩みを解決します。

💡 かぶリッジの結論

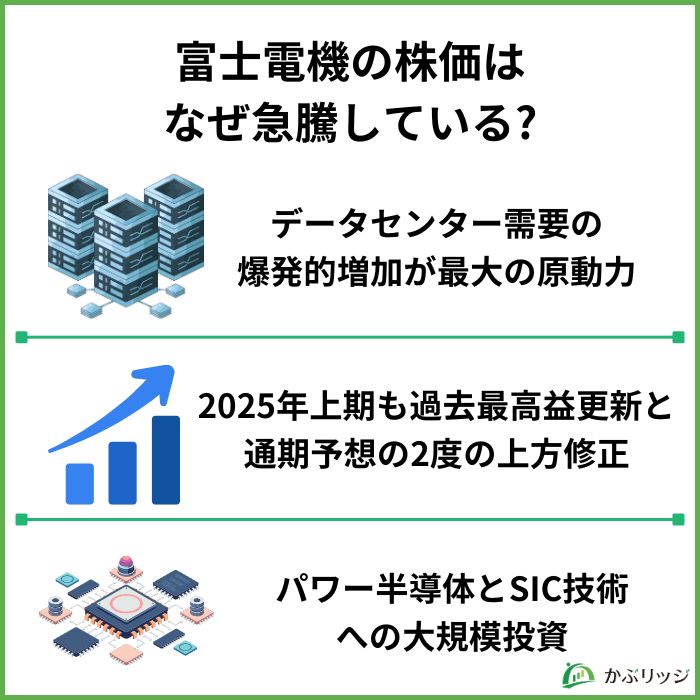

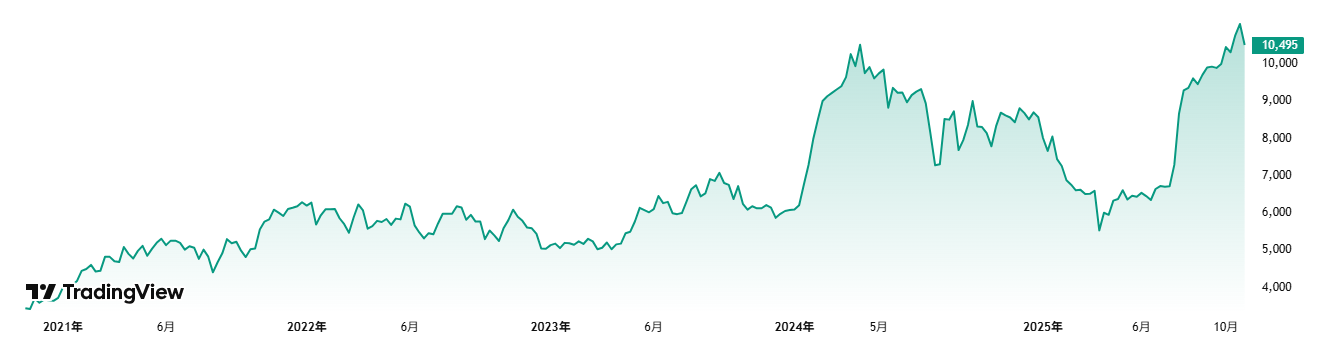

富士電機の株価は、2025年に入ってから急激に上昇しています。

背景にあるのは、AIデータセンター向けの無停電電源装置(UPS)需要の急増や、パワー半導体事業への大規模投資です。

富士電機って重電メーカーなのに、なんでAI関連で注目されているの?

今回の記事では、富士電機の株価が急騰している理由から、今後の見通し、大手重電メーカーとの比較まで詳しく解説します。

投資を検討している方は必見の記事だワン!

💡このパートの要約

富士電機の株価は、2025年4月ごろから力強い上昇を続けています。

特に2025年7月31日の第1四半期決算発表後、業績好調が市場に評価され、7月から8月にかけて株価が急騰しました。

| 日付 | 終値 | 上昇率 |

|---|---|---|

| 2025年7月31日 | 7,577 | – |

| 2025年8月1日 | 8,652 | +14.1% |

さらに、2025年度の通期業績予想をすでに2度も上方修正しており、好調な業績が株価上昇に寄与しています。

具体的には株価急騰の要因は何だったのかな?

富士電機の株価急騰の背景には、3つの大きな要因があります。

富士電機の2025年の好調を支える最大の要因は、AIデータセンター向け需要の爆発的な増加です。

そこで、2026年3月期第2四半期(2025年4-9月)のエネルギー事業の収益を見ていきましょう。

大幅に増収増益しているね!

セグメント別の売上を見ても、エネルギー事業が同社の業績を牽引していることが見てとれます。

2025年上期のエネルギー事業の成長要因

富士電機は、AIブームにより急拡大するデータセンター投資の直接的な受益企業として位置づけられています。

2025年上期の実績は、この構造的なトレンドが一過性ではなく、持続的なものであることを示していると言えるでしょう。

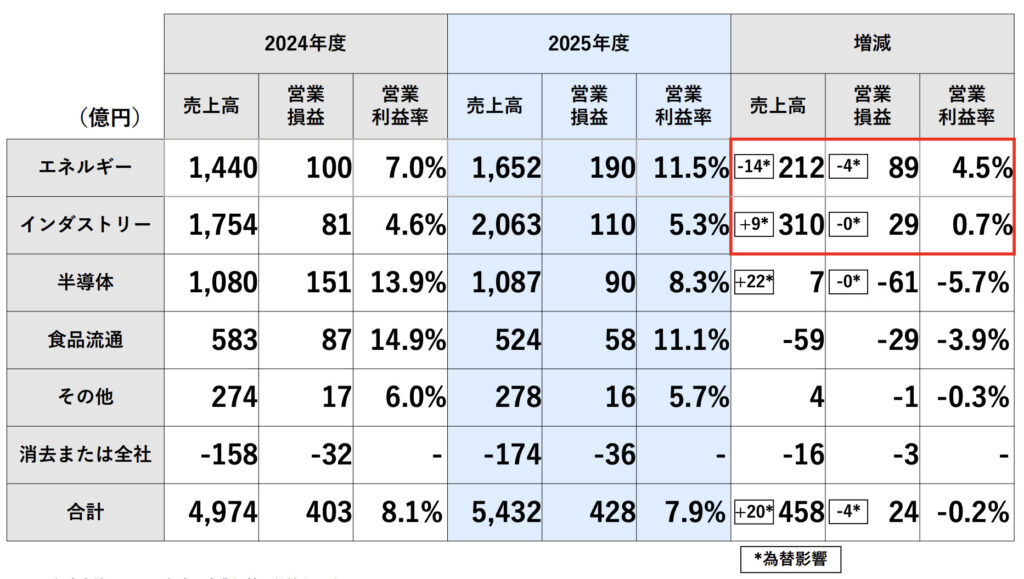

富士電機は2025年上期(4-9月)の決算で、売上高・営業利益ともに過去最高を更新しました。

| 項目 | 2025年上期実績 | 前年同期比 |

|---|---|---|

| 売上高 | 5,432億円 | +9.2% |

| 営業利益 | 428億円 | +6.0% |

| 経常利益 | 417億円 | +7.1% |

| 純利益 | 266億円 | -25.1% |

純利益の減少は、前年同期に投資有価証券の売却益(約166億円)を計上した反動によるものです。

前年同期に巨額の特別利益があった分、今年度は利益が減少したんだね!

本業の収益力を示す営業利益・経常利益は過去最高を更新しており、事業の好調さが際立っています。

この好調な業績を受けて、富士電機は2025年10月30日に通期業績予想を上方修正しました。

特筆すべきは、2025年7月の決算発表時に続き、わずか3ヶ月後の10月にも再び上方修正を実施した点です。

これは、データセンター向け需要が「想定を上回るペースで増加している」ことを示しています。

| 項目 | 前回予想(7月) | 今回予想(10月) | 増減 |

|---|---|---|---|

| 売上高 | 11,550億円 | 11,850億円 | +300億円 |

| 営業利益 | 1,245億円 | 1,285億円 | +40億円 |

| 経常利益 | 1,225億円 | 1,280億円 | +55億円 |

| 純利益 | 855億円 | 890億円 | +35億円 |

2025年に入ってからも業績が伸び続けているワン!

この上方修正により、富士電機は5期連続の過去最高益更新がほぼ確実となりました。

市場はこの継続的な成長力を高く評価しています。

富士電機の中長期的な成長を支える3つ目の要因は、次世代パワー半導体への戦略的投資です。

2024〜2026年度の3年間で、半導体部門に総投資額の71%にあたる1,800億円を投資する計画を着実に推進しています。

なぜそんなに大きな投資をするの?

その理由は、電気自動車(EV)や再生可能エネルギー分野で急速に需要が高まっているSiC(シリコンカーバイド)半導体の生産能力を拡大するためです。

SiC半導体は従来のシリコン半導体と比べて、高温・高電圧に強く、電力損失が少ないという優れた特性を持っています。

そのため、EVの航続距離を伸ばしたり、モーターを小型化したりすることができ、次世代のパワー半導体として注目を集めているのです。

2025年上期の半導体事業の状況はどうだったのかな?

2025年上期の半導体事業は、売上高1,087億円(前年同期比0.6%増)とほぼ横ばいでした。

これは、電動車(xEV)向けパワー半導体の需要が減少した影響です。

世界的なEV需要の減速により、車載向け半導体の売上が落ち込んだワン!

ですが、全体としてはSiC半導体の量産体制構築は計画通りに進んでおり、産業分野では中国における需要増加が売上を下支えしました。

SiC半導体投資の進捗状況(2025年)

ただし、この大規模な投資には注意すべき点もあります。

2025年上期は生産能力増強等に係る費用の増加により、約14パーセントあった半導体事業の営業利益率が8.3%に低下しました。

今は種まきの時期で、収穫は2026年度以降になるんだね!

投資回収は2026年度以降となるため、業績への本格的な寄与にはタイムラグがあります。

この戦略的な投資が成功すれば、2026年度以降の業績成長を大きく後押しすることになるでしょう。

💡このパートの要約

富士電機ってどんな会社なの?

富士電機はパワーエレクトロニクスとエネルギーソリューションの専業メーカーです。

重電メーカーの中でも、特定分野に特化した事業展開が特徴となっています。

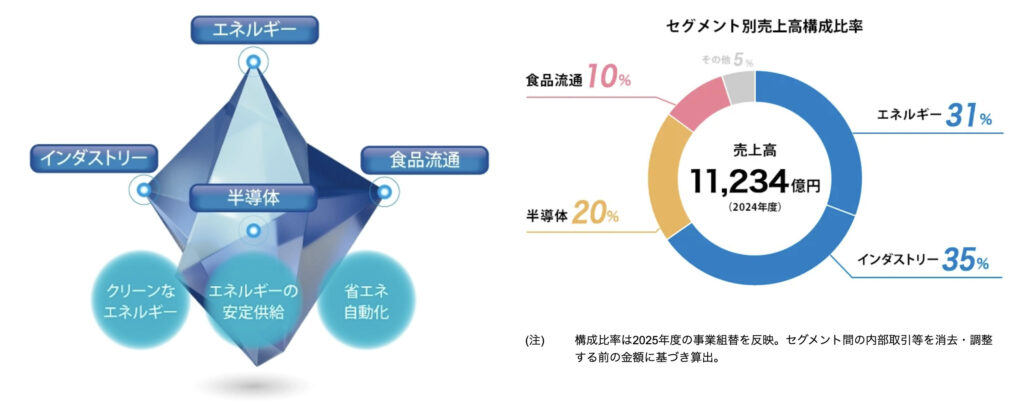

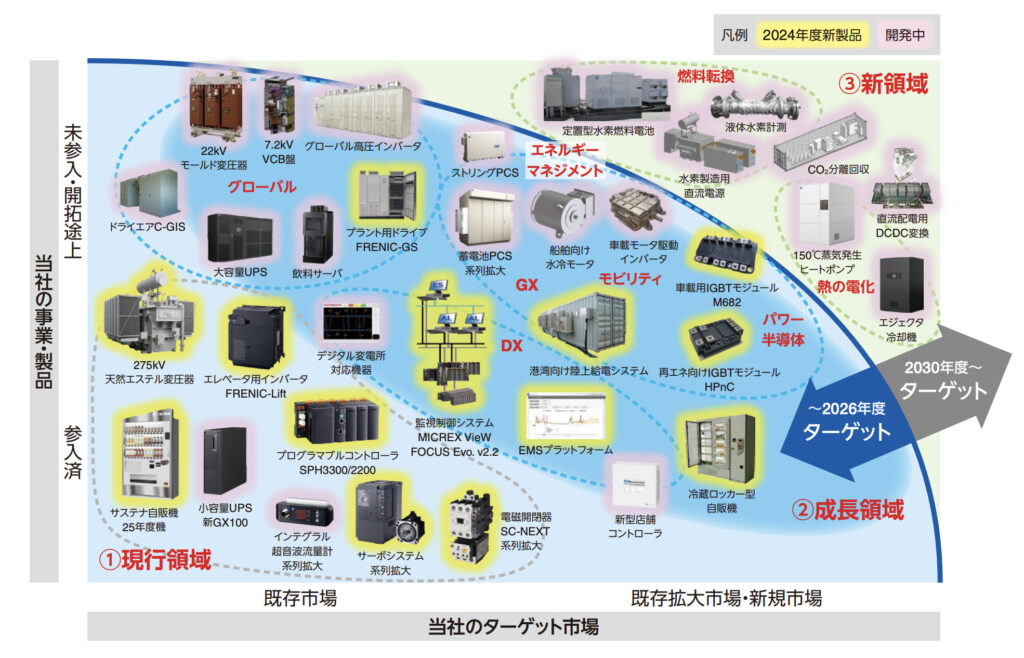

富士電機の事業は以下の4つのセグメントで構成されています。

| 事業セグメント | 2025年上期売上 | 前年比 | 主要製品・サービス |

|---|---|---|---|

| エネルギー事業 | 1,652 | +14.7% | 発電プラント、電力供給システム |

| インダストリー事業 | 2,063 | +17.7% | FA機器、インバータ、モータ |

| 半導体事業 | 1,087 | +0.6% | パワー半導体 |

| 食品流通事業 | 524 | -10.1% | 自動販売機、店舗機器 |

同社の既存製品と新領域の製品をまとめた表はこちらです。

エネルギー事業は富士電機の成長を牽引する中核事業です。

2025年上期は、データセンター向け需要の増加により、売上高・営業利益ともに大幅に伸長しました。

特に地熱発電では世界トップクラスのシェアを誇ります。

エネルギーマネジメント分野で蓄電システム案件が増えているんだね!

主要製品・事業のシェア(2023年度実績・同社調べ)

インダストリー事業は、最大の売上構成比を持つセグメントです。

2025年上期は、ITソリューション分野の大口案件を主として、各分野における需要が増加しました。

FA機器ではアジア・欧州を中心とした海外需要が伸びています。

主要製品・事業のシェア(2023年度実績・同社調べ)

半導体事業は、売上構成比こそ約20%ですが、高収益部門として重要な位置を占めています。

2025年上期は、産業分野では中国での需要増加があった一方、電動車(xEV)向けパワー半導体の需要減少により売上は横ばいとなりました。

SiC半導体への投資はどうなってるの?

SiC半導体の生産能力増強は計画通り進んでおり、2024年12月には6インチSiCウエハーの量産を開始しました。

将来の市場拡大を見据えた戦略的投資を継続しています。

主要製品・事業のシェア(2023年度実績・同社調べ)

食品流通事業では、自動販売機で国内トップシェアを持っています。

2025年上期は、前年同期の改刷対応特需の反動減により、売上高・営業利益ともに前年を下回りました。

新紙幣の発行に伴って自動販売機のアップデートをする必要があったんだね!

主要製品・事業のシェア(2023年度実績・同社調べ)

富士電機は過去最高益を連続更新しており、2025年も好調な業績を維持しています。

| 年度 | 売上高(億円) | 営業利益(億円) | 営業利益率 | 純利益(億円) |

|---|---|---|---|---|

| 2021年度 | 8,293 | 476 | 5.7% | 233 |

| 2022年度 | 9,223 | 631 | 6.8% | 409 |

| 2023年度 | 10,558 | 933 | 8.8% | 633 |

| 2024年度 | 11,000 | 1,176 | 10.5% | 922 |

| 2025年度(予想) | 11,850 | 1,285 | 10.8% | 890 |

営業利益率が着実に改善し続けているワン!

特に注目すべきは、2025年上期の実績です。

2025年上期(4-9月)の業績ハイライト

2025年10月には、中間期の好調な業績を踏まえて通期予想の2度目の上方修正を行っており、5期連続の過去最高益更新がほぼ確実となっています。

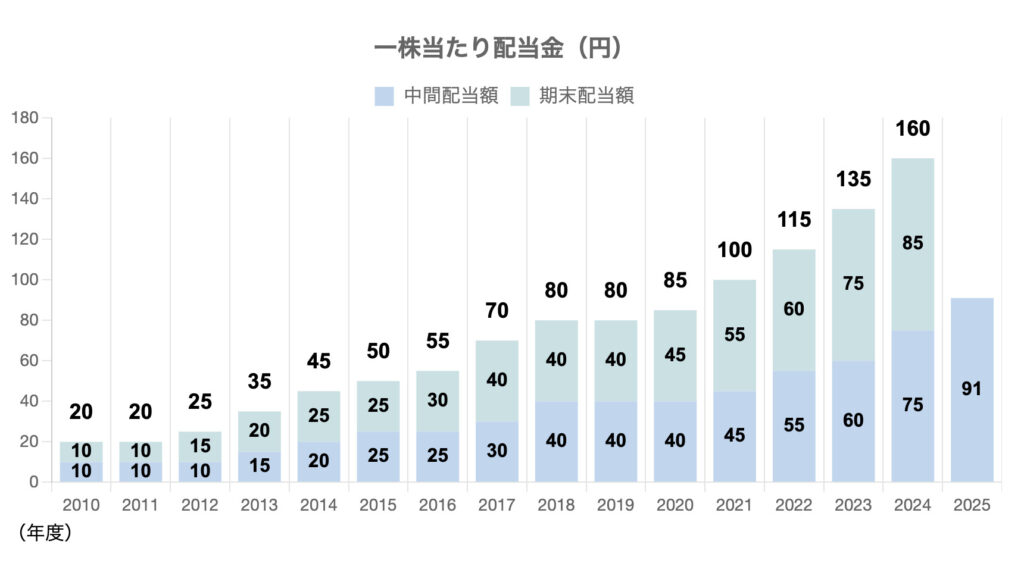

富士電機は増配トレンドを継続しており、株主還元を強化しています。

2025年度の中間配当は91円と発表されており、前年同期の75円から16円増配となっています。

中間配当だけで前年の中間配当より20%以上も増えたんだね!

期末配当は未定としていますが、業績の好調と増配トレンドの継続を考慮すると、2024年3月期の年間配当160円を上回る可能性が高いと見られています。

💡このパートの要約

富士電機を日立、三菱電機と比較してみましょう。

富士電機は他の重電メーカーとどう違うの?

ここでは、時価総額や事業規模の観点から、富士電機の強みと弱みを分析します。

| 企業名 | 時価総額 | 売上 | 海外売上比率 |

|---|---|---|---|

| 日立 | 23,773,720 | 4,787,406 | 64% |

| 三菱電機 | 9,148,050 | 2,732,504 | 53% |

| 富士電機 | 1,594,492 | 543,160 | 29% |

時価総額を見ると、富士電機は日立の約15分の1、三菱電機の約6分の1の規模です。

しかし、規模が小さいからといって投資対象として劣っているわけではありません。

むしろ、富士電機には独自の強みがあります。

富士電機の最大の特徴は、「パワーエレクトロニクス専業」という戦略です。

日立や三菱電機が家電からインフラまで幅広い事業を展開する総合電機メーカーであるのに対し、富士電機は電力の変換・制御技術に特化しています。

「選択と集中」で得意分野を伸ばす戦略なんだね!

この専業化戦略により、富士電機は特定分野で高いシェアを獲得しています。

たとえば、データセンター向けUPS(無停電電源装置)では国内シェアトップグループに属し、AIデータセンター需要の拡大で大きな恩恵を受けています。

また、地熱発電では世界トップクラスのシェアを持ち、脱炭素社会の実現に向けた再生可能エネルギー分野でも存在感を示しています。

一方で、富士電機には規模や海外展開の面で競合に遅れをとっている状況です。

日立や三菱電機は年間数千億円規模の研究開発費を投じることができますが、富士電機の投資余力はそれに比べると限られています。

富士電機の海外売上比率は29%にとどまり、日立(61%)や三菱電機(51%)と比べて大きく下回っています。

特にインドやASEAN市場での存在感が薄く、今後の成長が期待される新興国市場への対応が課題となっています。

💡このパートの要約

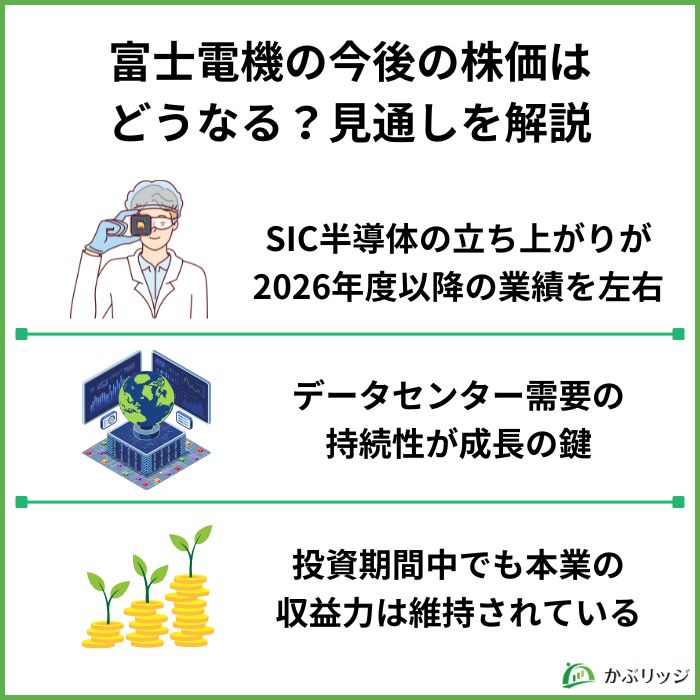

富士電機の株価はこれからどうなるの?

富士電機の今後の株価を考える上で、3つの重要なポイントがあります。

1つ目は、1,800億円を投じるSiC事業が計画通り立ち上がるかです。

2025年上期の状況を見ると、SiC事業は計画通りに進んでいます。

富士電機津軽半導体では2024年12月から6インチSiCウエハーの量産を開始し、2026年度には生産能力を2023年度比9倍に引き上げる計画も順調です。

でも、2025年上期の半導体事業の利益率が下がったんじゃなかった?

2025年上期の半導体事業は、生産能力増強に係る費用の増加により、営業利益率が8.3%に低下しました。

しかし、これは投資フェーズによる一時的なものです。

重要なのは、2026年度から本格的な収益貢献が始まるという点だワン!

SiC市場は年率約23%の高成長が見込まれており、富士電機は市場シェア20%の獲得を目標としています。

2024年11月にはデンソーとの協業も発表されました。

両社は約2,100億円を投じてSiCパワー半導体の生産能力を強化する計画で、経済産業省から最大705億円の補助も受けます。

2026年度以降が投資の成否を見極める重要な時期になりそうだね!

2つ目のポイントは、2025年上期の好調を支えたデータセンター需要が、今後も持続するかどうかです。

前述したように、2025年上期のエネルギー事業は大幅な増収増益を記録。

2025年10月には、通期決算の業績予想の2度目の上方修正も行いました。

データセンター向け需要の増加が想定を上回って推移しているんだね!

生成AIの開発競争が続く限り、データセンター需要も伸び続けるワン!

富士電機は国内UPS市場でトップシェアグループに属しており、この成長トレンドの直接的な受益企業と言えます。

UPS(無停電電源装置)とは、停電時にもシステムがダウンしないよう電力を供給し続ける、データセンターにとって絶対に欠かせない「命綱」となる装置です。

AIやクラウドの普及でデータセンターの建設が急増するほど、その電力安定化を担うUPSの需要も必然的に拡大します。

したがって、その市場で最も大きなシェアを持つ富士電機は、この成長トレンドの恩恵を最も直接的に受ける企業となるのです。

ただし、グローバル競合との競争激化には注意が必要です。

シュナイダーやイートンなどの海外大手が日本市場への進出を強化する可能性もあります。

最後に、投資期間中でも本業の収益力を維持できているかが重要ポイントです。

前述したように、2025年上期の実績は過去最高を更新しています。

投資で費用がかかっているのに、利益が伸びているんだね!

これは、エネルギー事業とインダストリー事業の好調が、半導体事業の一時的な利益率低下を補ってなお余りあることを示しています。

財務の健全性についてはどうだろう?

2025年上期の財務の健全性に関する指標は以下の通りです。

| 2025年上期 | |

|---|---|

| 自己資本比率 | 54.9% |

| ネットD/Eレシオ | 0.1倍 |

| 流動比率 | 179% |

負債リスクが非常に低く、手元の資金にも余裕があるため、将来的な投資余力と強固な安全性を兼ね備えていることを示しています。

極めて健全かつ安定した財務体質だワン!

ただし、大規模投資の影響で、2025年上期のフリーキャッシュフローは-87億円と前年同期の+618億円から大幅に悪化しました。

| 2025年上期 | 2024年上期 | |

|---|---|---|

| 営業CF | +359億円 | +875億円 |

| 投資CF | -446億円 | -258億円 |

| 財務CF | +13億円 | -641億円 |

これは設備投資と棚卸資産の増加によるもので、投資期間中の一時的な現象です。

営業キャッシュフローは+359億円を確保しており、本業の資金創出力は維持されています。

将来のための健全な先行投資と見てよさそうだね!

加えて、富士電機は2025年度の中間配当を91円(前年同期比+16円)に増額しました。

年間配当性向30%を念頭に、増配トレンドを継続する姿勢を示しています。

投資しながらも株主還元を強化しているのは好印象だね!

このように、本業の収益力に加え、極めて健全な財務基盤と積極的な株主還元姿勢が揃っており、成長性・安全性・還元性の三拍子が揃った好循環に入っていると評価できます。

💡 かぶリッジの結論

富士電機の株価は、AIデータセンター需要の爆発的増加、過去最高益の連続更新、SiC半導体への戦略投資という3つの要因で上昇を続けています。

2025年上期は、売上高・営業利益・経常利益のすべてで過去最高を更新しました。

これは4期連続の過去最高益更新であり、2025年度の通期でも5期連続の達成が確実視されています。

2025年上期の実績は、データセンター需要が一過性ではないことを証明したワン!

一方で、富士電機は現在大規模投資期間にあります。

SiC半導体に1,800億円を投じており、2025年上期は生産能力増強の費用増加により半導体事業の利益率が一時的に低下しました。

投資回収は2026年度以降に本格化していくんだよね!

SiC市場は年率約23%の高成長が見込まれており、富士電機の先行投資が成功すれば、2026年度以降の業績を大きく押し上げることになるでしょう。

株価の更なる上昇にも期待できるね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...