LINEでも情報をお届けします

LINEでも情報をお届けします

・味の素の株はなぜ下落したの?

・今後の株価はどうなるのかな?

このようなお悩みを解決していきます。

かぶリッジの結論

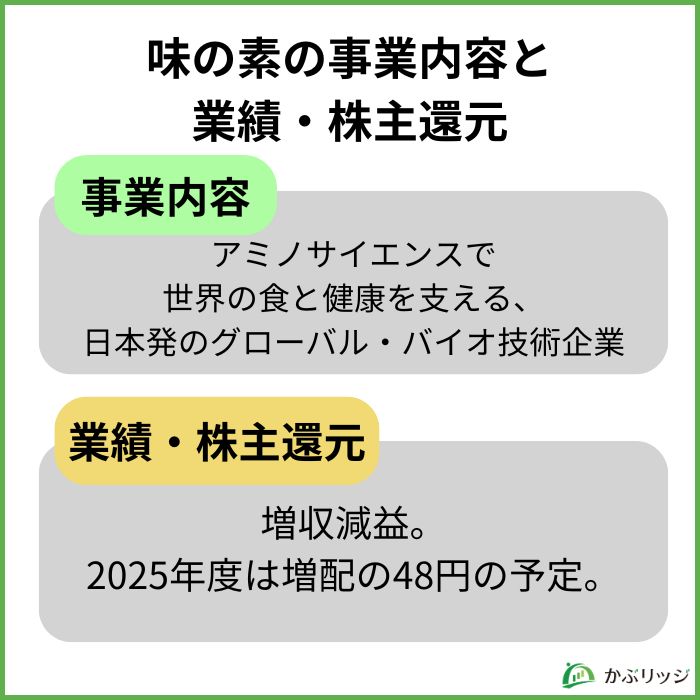

味の素(2802)は、うま味調味料「味の素」を筆頭に、アミノ酸技術を核として「食」と「健康」の課題解決に取り組んでいる日本発のグローバル企業です。

同社の株価は、2025年以降順調に右肩上がりで上昇し、11月5日に2024年最高値の4,544円を記録しました。

しかし、その後株価は下落。

2025年12月30日の終値は、3,317円となっています。

日本のディフェンシブ株としても有名な味の素の株価の下落に疑問を持っている人もいるでしょう。

そこで今回は、味の素の株価が下落した理由や今後の株価がどうなっていくのか徹底分析していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

味の素の株価が下落した理由は…

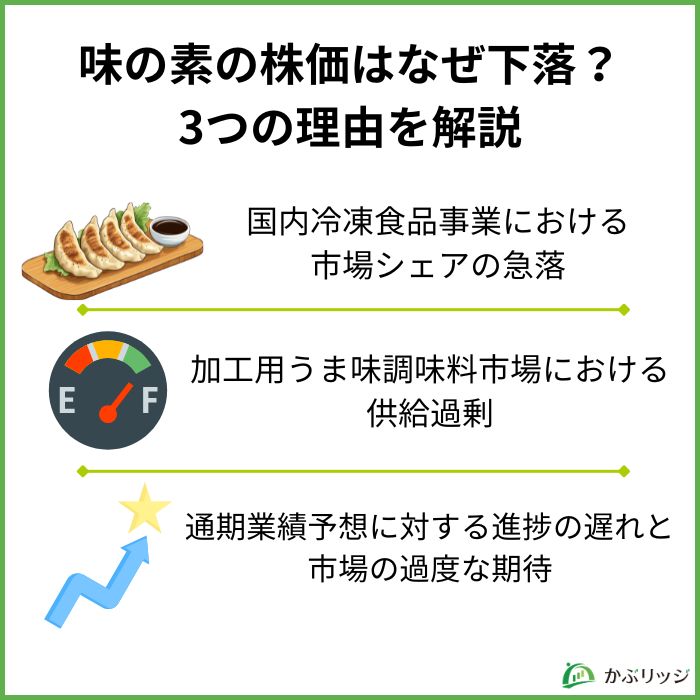

ここからは、味の素の株価が下落した理由を3つご紹介します。

味の素の株価が下落した理由の1つとして、主力商品である「ギョーザ」を始めとした国内冷凍食品のシェアの急落が挙げられます。

主な要因として味の素が実施した値上げ(2025年3月)により、主力商品のシェアがより安価なPB(プライベートブランド)に流出したことが挙げられます。

最近の物価高から消費者はより安い方へと流れているんだね!

実際に2026年3月期中間期の冷凍食品セグメントの事業利益は、41億円(前年同期比39.9%減)となりました。

家庭用冷凍食品で細分化する生活者ニーズに対応しきれなかったことによるシェア低下が課題の本質と考えられているんだワン!

2つ目の原因として、加工用うま味調味料市場におけるグローバルでの供給過多が挙げられます。

この最大の要因は、中国の大手メーカーによる大規模な増産と、新規メーカーの市場参入。

中国メーカーの技術水準が向上しており、味の素が持つ「MSG(グルタミン酸ナトリウム)製造特許」という無形資産による防御壁がどこまで機能するかが試されています。

過去にも、2017年に中国競合の大規模増産、2021年には原燃料・海上運賃高騰によって減益した経験があるよ。

2026年3月期中間期の食品・調味料セグメントの事業利益は、695億円(同1.1%減)となりました。

基盤となる2つの事業が減収という結果になり、投資家は売りに出たんだワン!

3つ目の原因として、業績予想に対する進捗の遅れと市場の期待が大きかったことが挙げられます。

業績予想に対して進捗率は以下の通りです。

| 中間期 | 業績予想 | 進捗率 | |

|---|---|---|---|

| 売上高 | 7,388 | 16,180 | 45.7% |

| 事業利益 | 867 | 1,800 | 48.2% |

業績予想に対してやや遅れていることが投資家の不安材料となりました。

また、市場では、半導体パッケージ基板向け絶縁材料(ABF)や、バイオ・ヘルスケア分野での高い成長性が期待されていましたが、バイオファーマサービス(CDMO)の成長性が予想通りとはいきませんでした。

製薬企業を顧客として、医薬中間体、原薬の製造サービスおよび開発サービスを提供する事業

製薬会社から依頼を受け、高度なアミノ酸技術を駆使して「薬の開発」から「成分そのものの製造」までを一手に引き受けるビジネスを展開

CDMOは、アミノ酸の研究から生まれた事業なんだワン!

決算説明では、CDMOの業績推移は想定内の範囲で推移していて、下期の成長を見込んでいるよ!

💡このパートの要約

味の素は、アミノサイエンスで世界の食と健康を支える、日本発のグローバル・バイオ技術企業です。

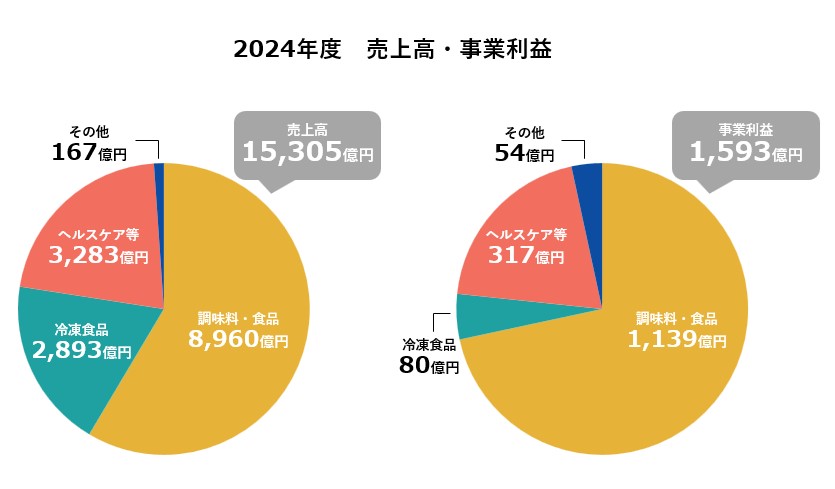

主に以下の3つのセグメントに分かれています。

調味料・食品セグメントでは、ブランド力、マーケティング力、研究開発力を強みに、生活者の多様なニーズを捉え、これに応えることで価値創造を実現しています。

| 調味料 | 「味の素」、「ほんだし」、「Cook Do」、 「味の素KKコンソメ」、「ピュアセレクト®マヨネーズ」など |

|---|---|

| 栄養・加工食品 | 「クノール カップスープ」、「Blendy」、「MAXIM」、「ちょっと贅沢な珈琲店」など |

| ソリューション& イングリディエンツ | 国内外食用・食品加工業用うま味調味料「味の素」、 外食用調味料・加工食品、 加工用調味料(天然系調味料、酵素製剤「アクティバ」)、弁当・惣菜、ベーカリー製品、核酸系調味料、 甘味料(加工用アスパルテーム等)等 |

また、海外でも事業を行っており、その国独自の製品開発を行っています。

1960年代以降事業の多角化を進める過程で、同社は伸長するインスタントコーヒー市場を有望視しました。

1973年に米国ゼネラルフーズ社との合弁会社を設立してコーヒー事業に参入。

2015年に残りの50%の株式を取得し完全子会社化、2017年に「味の素AGF社」に社名変更しました。

以降、インスタントコーヒーやスティックコーヒーといった新たな製品を開発していきました。

100年以上に渡って築かれたブランドと研究開発力は大きな強みだね!

冷凍食品セグメントでは、グローバルな製品開発・生産・販売体制、マーケティング力、ブランド力を強みに、現地の生活者の嗜好に合うおいしさと栄養改善に貢献する製品・サービスを提供しています。

| 冷凍食品 | 餃子類(「ギョーザ」、「POT STICKERS」等)、 米飯類(「ザ★チャーハン」、「CHICKEN FRIED RICE」等)、 麺類(「YAKISOBA」、 「RAMEN」等)、 スイーツ類(業務用ケーキ、「MACARON」等)、 焼売類(「ザ★シュウマイ」、「エビシューマイ」等)、 鶏肉加工品類(「やわらか若鶏から揚げ」、「ザ★から揚げ」等) |

|---|

冷凍食品も調味料と同様に海外でも製品開発、生産を行っています。

海外に生産拠点を作ることで輸送費や生産コストの削減ができるよ!

ライフスタイルの変化による消費者の簡便・時短のニーズが高まりや海外での日本食ブームの影響から冷凍食品の市場は大きく成長しています。

ヘルスケア等のセグメントは、その中でも大きく3つに分けることができます。

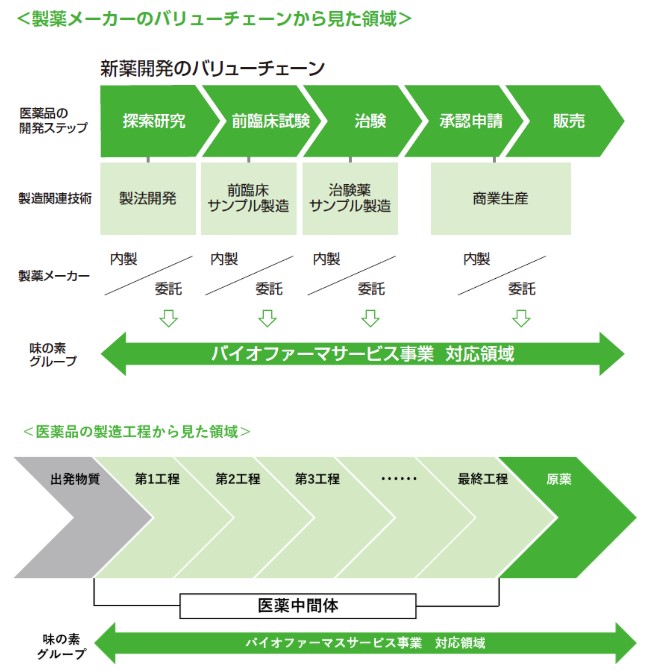

ヘルスケア事業の柱であるバイオファーマサービス(CDMO)は、味の素が「アミノサイエンス」の知見を最も直接的に医療価値に転換している領域です。

CDMOは、製薬会社から医薬品の製造プロセス開発や製造そのものを受託するビジネスで、同社は製法の開発から販売までを請け負っています。

特に、次世代医薬品とされる「核酸医薬」や「抗体薬物複合体(ADC)」の分野に注力しています。

1942年に日本石油社との共同出資により「日本特殊油製造社」を設立し、その後「味の素」製造過程の副産物を原料としたプラスチック用の難燃剤を発売したことがこの事業の始まりです。

現在では、半導体パッケージ用基板に使われる「味の素ビルドアップフィルム(ABF)」を中心に展開しています。

ABFは、高性能半導体(CPU)の絶縁体として全世界の主要なパソコンのほぼ100%に使用されています。

スポーツサプリメントの「アミノバイタル」シリーズや医療用・食品用アミノ酸、香粧品素材を展開しています。

また、最先端バイオ・ファイン技術を活かしたアミノ酸の生産力、レギュレーション対応力、サービス提供力を強みに、多様な特徴がある素材・原薬・技術を世界中の医薬や化粧品・トイレタリー企業などに提供しています。

アミノ酸の研究から派生してここまで幅広い事業を展開しているんだワン!

次に業績を見ていきましょう。

| 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期(予想) | |

|---|---|---|---|---|---|

| 売上高 | 1,149,370 | 1,359,115 | 1,439,231 | 1,530,556 | 1,618,000 |

| 事業利益 | 120,915 | 135,341 | 147,681 | 159,302 | 180,000 |

| 事業利益率 | 10.5% | 9.9% | 10.2% | 10.4% | 11.1% |

| 当期利益 | 75,725 | 94,065 | 87,121 | 70,272 | 120,000 |

2025年3月期の業績は、売上高1兆5305億円(前年比6.3%増)、事業利益1,593億円(前期比7.9%増)と着実に業績を伸ばしています。

事業利益では、海外の調味料やバイオファーマサービス&イングリディエンツ・ファンクショナルマテリアルズの増収が大きく貢献しました。

事業利益率は安定して10%前後を維持しているね!

一方で、味の素アルテア社の売却に伴う減損処理が行われ、当期利益は減益となりました。

2026年の業績予想では、ヘルスケア等の飛躍的な成長を実現し、大幅な増収増益を見込んでいます。

今までの1株当たりの配当金と配当性向をまとめると、以下の表の通りです。

| 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期(予想) | |

|---|---|---|---|---|---|

| 1株当たり配当金 | 26円 | 34円 | 37円 | 40円 | 48円 |

| 配当性向 | 37.3% | 38.6% | 44.2% | 57.3% | 38.9% |

着実に増配しており、2022年3月期には26円であった配当は、2026年3月期の配当は48円となる予想です。

配当性向も30%以上を維持しており、安定的な配当を出しています。

配当は累進配当政策を導入し、業績が一時的に悪化した場合でも減配せず、利益成長に伴い増配または維持する方針だワン!

自社株買いは行っていないのかな?

同社は、2025年12月1日から2026年11月30日までに最大800億円の自社株買いを実施すると発表しました。

過去にも2025年5月から10月にかけて約895億円の自社株買いを実施していました。

積極的な株主還元への姿勢がうかがえます。

味の素は、株主優待も行っています。

詳細は以下の通りです。

| 所有株式数 | 保有期間 | 優待内容 |

|---|---|---|

| 100株~499株 | 半年以上 | 「味の素グループ製品詰め合わせセット」or寄付 1,500円相当 |

| 500株~999株 | 「味の素グループ製品詰め合わせセット」or寄付 3,000円相当 | |

| 1,000株以上 | 「味の素グループ製品詰め合わせセット」or寄付 4,000円相当 | |

| 3年以上 | 「味の素グループ製品詰め合わせセット」or寄付 7,000円相当 |

株主優待は、WEBサイトからの申込で、WEB限定品も選べるよ!

.jpg)

💡このパートの要約

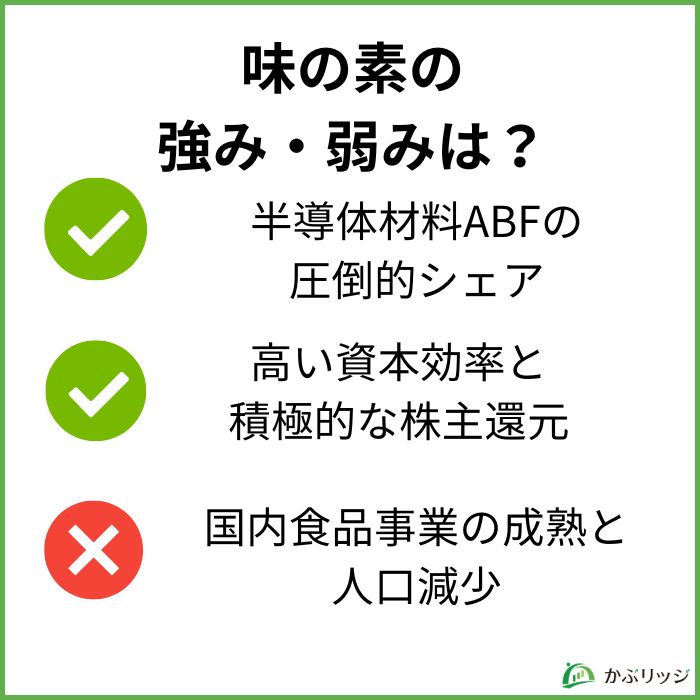

味の素の具体的な強みと弱みを解説していきます。

味の素は、「アミノサイエンス」からうまれた事業であるファンクショナルマテリアルズ事業を手掛けています。

そこで開発されている絶縁材料「味の素ビルドアップフィルム(ABF)」は全世界の主要なパソコンの半導体の部品として全世界でほぼ100%の圧倒的なシェアを誇っています。

味の素が半導体事業を展開しているなんて知らなかったよ!

売上高は7四半期連続で大幅増収・大幅増益を実現と非常に好調で、味の素の新たな主力事業になると考えられます。

この事業の大幅な増収増益が継続的に実現することで、味の素の業績も大きく伸びていくでしょう。

近年のAI・データセンターの需要増によってABFの需要も増加しているよ!

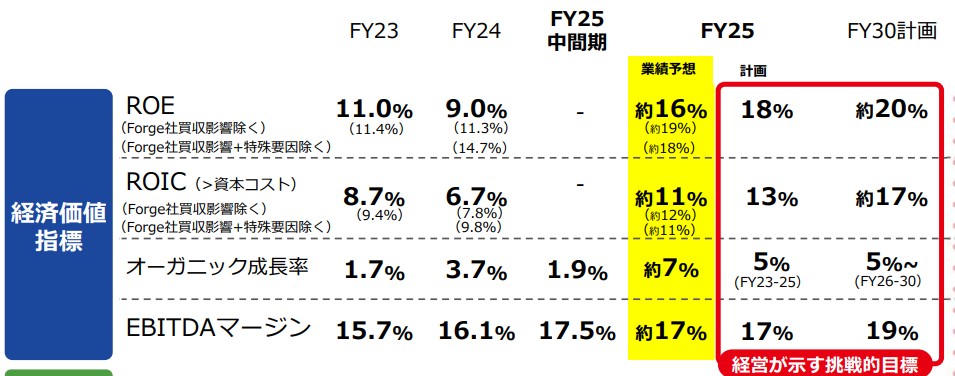

味の素は資本効率を意識した経営を行っています。

同社はASV指標といった経済価値指標と社会価値指標を合わせた独自の指標で、経営計画を実施。

経済指標の中には、資本効率を重視するROEやROICを入れ込んでいます。

2024年度のROEは9%で、2025年度のROE予想は約16%と高い水準を掲げています。

挑戦的目標として2030年にはROE20%が掲げられているよ!

実際に、大規模な自社株買いを実施し、資本効率を向上。

年間1,800億円規模の自己株式取得を決定するなど、株主還元へのコミットメントが非常に強いです。

増配と自社株買いは株主にとってうれしいニュースだね!

日本国内においては「ほんだし」や「クックドゥ」などの定番商品が既に普及しきっており、大きな成長が見込みにくい成熟市場となっています。

また、最近は円安の影響から原材料の高騰化が進み、製品の値上げを余儀なくされ、シェアを落としている局面です。

国内に市場を絞らず、積極的な海外展開と、円安への対応が今後さらに求められていくでしょう。

さらに、人口減少による市場縮小の波をまともに受けるため、単価アップや高付加価値化が急務です。

どのセグメントも高付加価を提供することに注目しているよ!

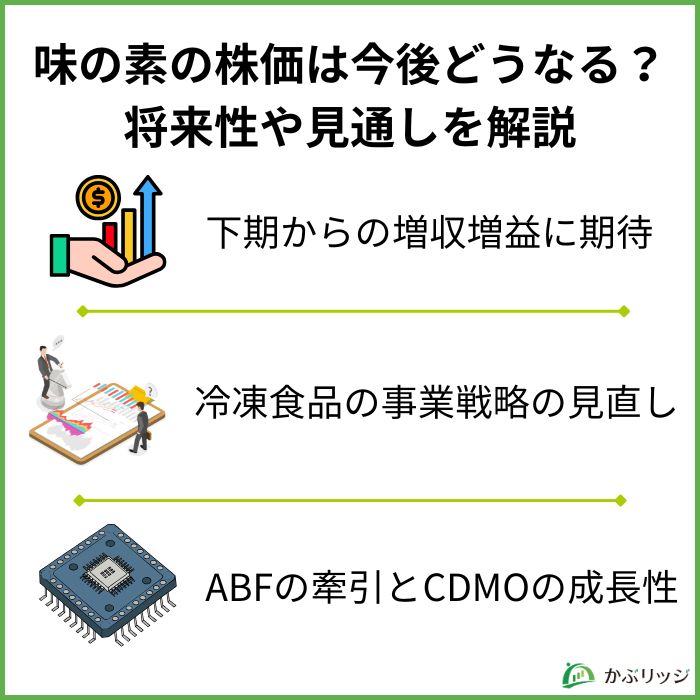

2026年3月期の中間決算において、味の素の売上高は7,388億円(前年同期比99.3%)、事業利益は867億円(同99.8%)と、ほぼ前年並みの水準にとどまりました。

成長が停滞したかのように見えますがその内訳は、為替影響やアルテア社の売却といった特殊要因、さらには人財投資やマーケティング費用への戦略的な先行投資(販管費87億円)が利益を押し下げたことがわかります。

北米での大規模な販促が下期に実施予定で、北米での冷凍食品の増収増益が期待できるでしょう。

国内では競争激化によるシェア低下に直面し、北米では物流や関税といった外部環境の荒波に揉まれています。

それに対し、期間ごとでの国内冷凍食品の戦略を発表しました。

| 戦略期間 | 戦略 |

|---|---|

| 超短期 | 価格戦略見直し ギョーザの価格戦略を変更 |

| 短期 | 製品改定実施(来春) 「おいしさ設計技術」を活用して製品力・採算性を両立させたギョーザ改定品を投入予定 |

| 中長期 | 顧客ニーズの追求 家庭用製品全体で、多様化した生活者のニーズに適応した、松竹梅の新たな製品ラインナップの拡充 |

単一の製品に頼るのではなく、多様化するニーズに合わせてラインナップを「松竹梅」で構成する戦略を推進していくそうです。

これは、プレミアム価値を求める層からコストパフォーマンスを重視する層まで、すべての生活者接点を押さえることで、コーポレートブランドの価値を再構築する狙いがあると考えられます。

2030年に向けて、国内冷食事業を売上CAGR約3%、事業利益CAGR約7%で成長させる計画だワン!

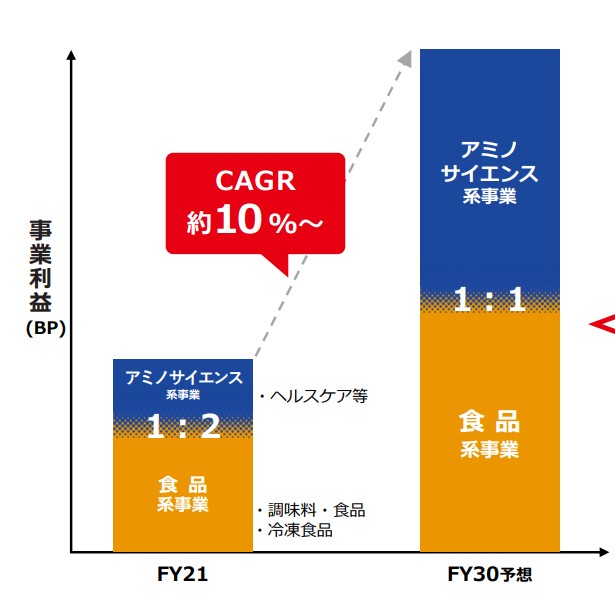

味の素が「食品メーカー」という伝統的なカテゴリーから脱却し、「テクノロジー企業」へと進化するための最大の武器が、ファンクショナルマテリアルズ(ABF)とヘルスケア(CDMO)です。

実際に、2030ロードマップでも、アミノサイエンス事業を食品事業を同じ規模まで拡大するビジョンを発表しています。

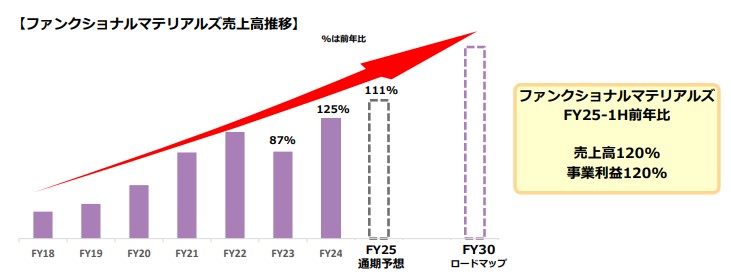

中間決算において、ファンクショナルマテリアルズ(電子材料等)の売上および事業利益は前年比120%という極めて高い成長を記録。

AIサーバー需要の高まりによって半導体パッケージ用絶縁材料「ABF」の売上は絶好調です。

世界シェアが圧倒的で、世界の主要なパソコンやサーバー、データセンター向けの高性能プロセッサー市場において95%以上のシェア率を誇っています。

味の素ビルドアップフィルム「ABF」は味の素の成長を支える重要な要素だよ!

また、CDMO事業では、2023年に買収を完了した米Forge Biologics(フォージ・バイオロジクス)社の統合進捗が注目されています。

Forge社は独自技術を保有していて、顧客の97%が使用しているよ!

さらに、独自の抗体薬物複合体(ADC)技術である「AJICAP」のライセンス契約も加速。

2025年10月にはアステラス製薬などの大手製薬企業と新規契約を締結し、2025年のライセンス契約数は2社に達しました。

このように、アミノサイエンスを基盤とした事業の成長が、今後の味の素の業績を大きく左右していくでしょう。

味の素の株価が下落した理由がよく分かったよ!

かぶリッジの結論

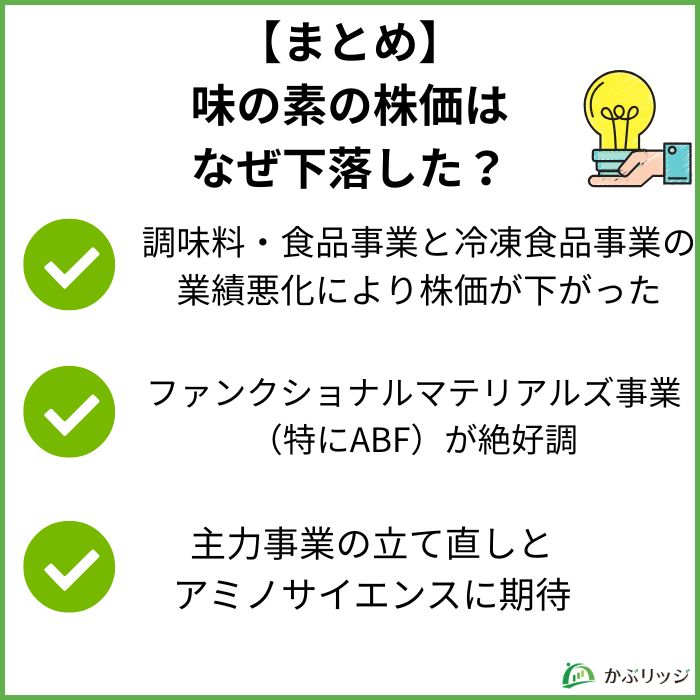

味の素は、調味料のグローバルでの供給過多、国内冷凍食品の市場シェアの急落、過度な市場の期待によって株価が下落していることがわかりました。

今後の業績は、国内冷凍食品のシェア回復や、北米での販売促進、ABFの成長によるところが大きいでしょう。

株価は現在、下落傾向にありますが、ABFの牽引し、「テクノロジー企業」へと進化していくことで再び株価は上がっていくと考えられます。

安定性と成長性が期待できる銘柄だよ!

2026年3月期の下半期の業績回復に注目です。

かぶリッジでは、この他にも日本の注目されている銘柄についてまとめた記事をまとめているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...