LINEでも情報をお届けします

LINEでも情報をお届けします

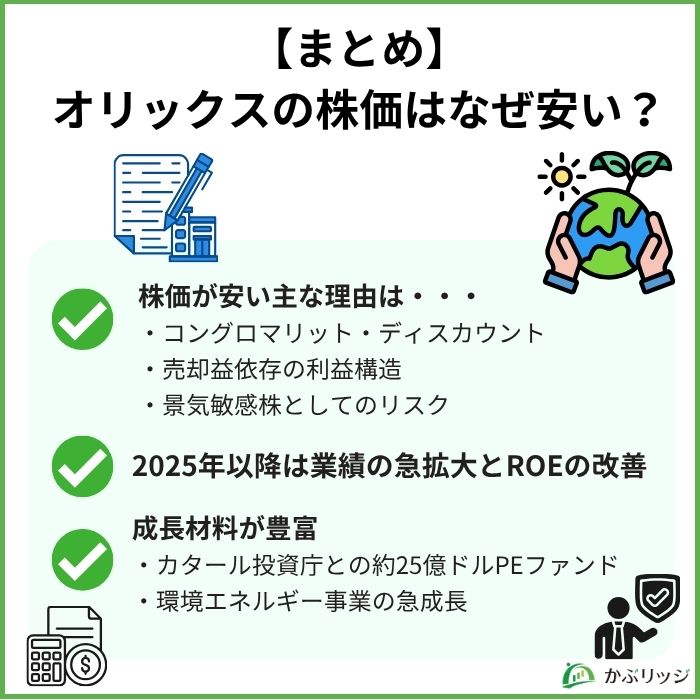

オリックスの株価が安いのはなぜ?

今後の株価や配当はどうなる?

このようなお悩みを解決します。

かぶリッジの結論

オリックス(8591)の株価は2025年以降に大きく上昇し、PBRもようやく1倍を超える水準まで回復。

なぜオリックスの株価は安く評価されてきたのでしょうか。

しかし、2期連続で過去最高益を更新したにもかかわらず、これまで長らくPBR1倍割れが続いていました。

かつて割安だった理由を理解することで、今後の株価判断にも役立てられます。

本記事では、オリックスの株価が安いと言われてきた3つの理由と、今後の将来性について徹底解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

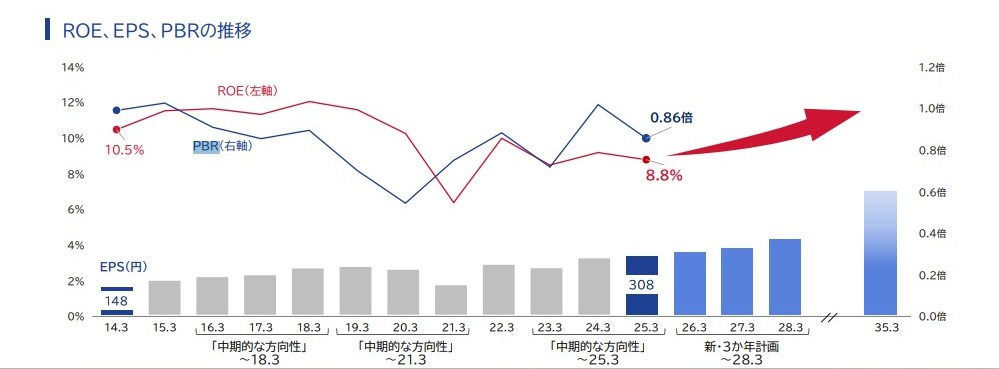

まずは、オリックスのPBR(株価純資産倍率)推移を確認しましょう。

グラフからもわかるようにオリックスは長年、PBR1倍割れが続いていました。

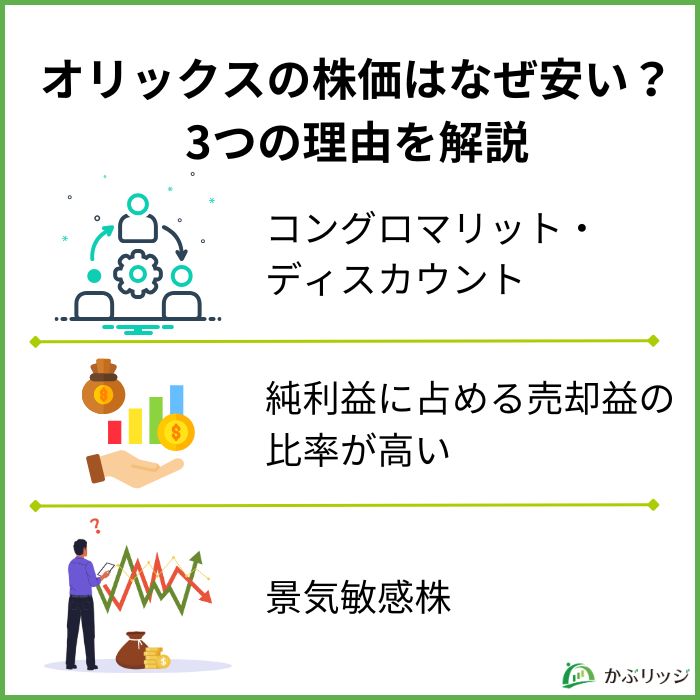

原因は主に以下の3つです。

オリックスの株価が安い理由は…

オリックスの株価が安く評価されてきた最大の要因は、「コングロマリット・ディスカウント」が発生しているからです。

コングロマリット・ディスカウントとは、多くの事業を抱える複合企業の時価総額が、各事業を個別に評価した合計よりも低くなる現象のことを指します。

事業が多すぎると「結局何で稼いでいるの?」と投資家が判断しにくくなるからね!

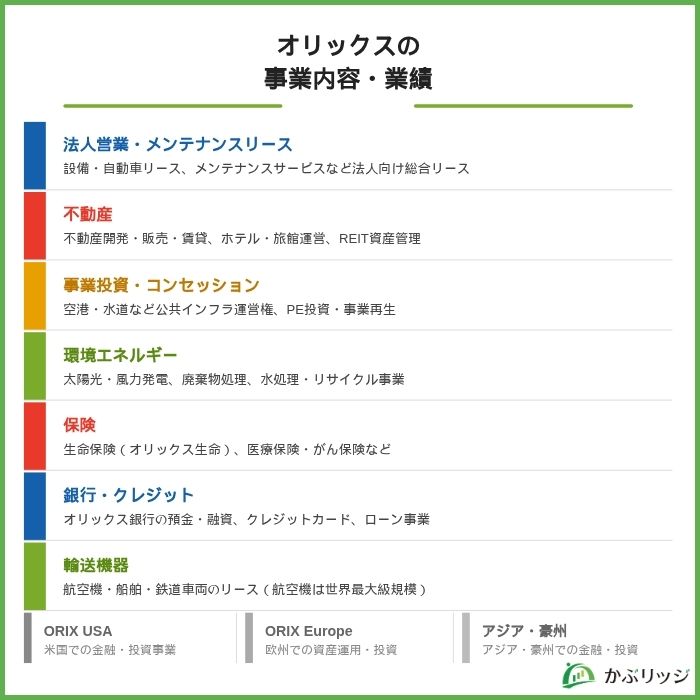

実際にオリックスは、10もの事業セグメントで構成されています。

| セグメント | 主な事業内容 |

|---|---|

| 法人営業・メンテナンスリース | 金融・手数料ビジネス、自動車リース・レンタル |

| 不動産 | 不動産開発・賃貸・管理、施設運営 |

| 事業投資・コンセッション | 企業投資、空港運営などのコンセッション |

| 環境エネルギー | 再生可能エネルギー、電力小売、廃棄物処理 |

| 保険 | 生命保険(オリックス生命) |

| 銀行・クレジット | 銀行業務、消費性ローン |

| 輸送機器 | 航空機投資管理、船舶関連投融資 |

| ORIX USA | 米国でのクレジット・不動産・PE投資 |

| ORIX Europe | グローバル株式・債券のアセットマネジメント |

| アジア・豪州 | リース、投資、レンディング |

リースから保険、不動産、航空機、さらには海外PE投資まで手がけており、投資家にとって企業価値を正確に見積もるのが非常に難しい構造となっています。

個人的には、この事業の幅広さこそがオリックスの強みだと感じますが、市場はシンプルな事業モデルを好む傾向があるため、株価の割安要因になっています。

2つ目の理由は、純利益に占める売却益の割合が高い点です。

オリックスは「キャピタルリサイクリング」と呼ばれる手法で、投資先の企業や不動産を育てた後に売却し、その利益を再投資に回すビジネスモデルを採用しています。

例年1,000億円前後の売却益を計上しているワン!

この売却益は毎年安定して出ているものの、一般的に「来年も同じだけ出せるとは限らない」と見なされるため、市場からは継続性に不安が続いています。

実際、売却益を除いた「ベース利益」だけでROEを計算すると、公表値よりも低い水準です。

| 指標 | 公表ROE | ベース利益のROE(参考) |

|---|---|---|

| 2024年3月期 | 9.2% | 約7.9% |

| 2025年3月期 | 8.8% | 約7.6% |

ROE10%を求める機関投資家にとって、ベース利益のROEで10%を下回るオリックスの株は積極的に買えないのでしょう。

3つ目の理由は、オリックスが典型的な景気敏感株である点です。

リース・不動産・金融という景気の影響を受けやすい事業が主力であるため、景気後退局面では株価が大きく下落する可能性があります。

リーマンショック時に株価が90%超も下落した過去もあるよ

さらに、オリックスは海外資産の比率も高く、円高局面では保有資産の目減りリスクも考慮が必要です。

そのため、海外景気と為替の二重のリスクが株価の重しになっています。

こうした景気敏感性の高さが、好業績の局面でもPERやPBRを低く抑える要因となってきました。

次に、オリックスがどのような事業で利益を上げているのか、業績の推移とあわせて詳しく見ていきましょう。

オリックスは「リース会社」というイメージを持つ方が多いと思いますが、実態は金融からサービスまで幅広く手がける総合事業会社です。

現在の事業ポートフォリオは、大きく分けて「事業投資」「アセットマネジメント」「金融・保険」の3つです。

オリックスレンタカーやオリックス・バファローズもオリックスグループだよ!

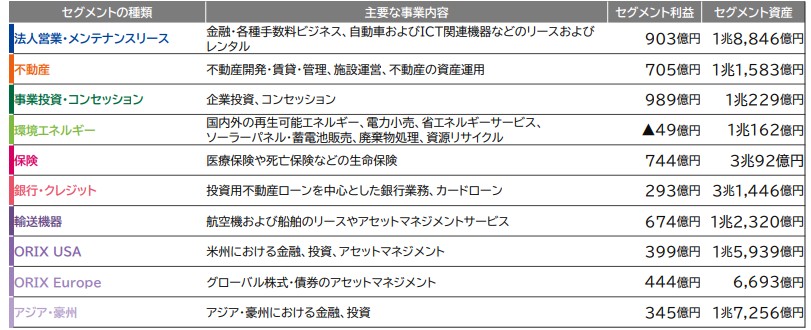

10セグメントの事業概要は先述のとおりですが、ここでは利益構成の面から全体像を整理しておきます。

注目したいのは、特定のセグメントに利益が偏っていない点です。

各セグメントがバランスよく利益を出しているため、1つの事業が不調でも他の事業でカバーできる構造になっています。

この分散こそが、60年連続黒字を支えている秘訣だワン!

続いて、オリックスの通期の業績推移を確認してみましょう。

| 決算期 | 営業収益 | 純利益 | EPS |

|---|---|---|---|

| 2022年3月期 | 2兆5,204億 | 3,121億 | 259.37 |

| 2023年3月期 | 2兆6,664億 | 2,731億 | 231.35 |

| 2024年3月期 | 2兆8,144億 | 3,461億 | 298.55 |

| 2025年3月期 | 2兆8,748億 | 3,518億 | 307.74 |

純利益において、2023年3月期に一時的な減益があったものの、全体の流れとしては右肩上がりの成長を維持しています。

2023年3月期の減益は、前年に弥生株式会社の大型売却益があったからだワン!

営業収益は4年連続で増加しており、2025年3月期は約2兆8,748億円まで拡大しました。

EPSも着実に伸びているため、株価の上昇を支える基盤は整っていると言えるでしょう。

2026年2月9日に発表された最新の3Q決算では、純利益が前年同期比43%増の3,897億円と大幅な増益でした。

| 項目 | 26/3期 3Q | 前年同期比 |

|---|---|---|

| 営業収益 | 2兆4,089億円 | +12% |

| 税引前純利益 | 5,677億円 | +48% |

| 株主帰属純利益 | 3,897億円 | +43% |

| ROE(年換算) | 12.0% | +3.0pt |

通期の純利益予想は4,400億円(前期比+25%)で、達成すれば3期連続の過去最高益更新です。

通期計画に対する進捗率は約89%で、5年平均の約71%を大きく上回っているよ!

セグメント別では、環境エネルギー部門が前年同期比828%増の1,222億円と突出した成長をみせています。

持分法適用会社であったインドの再生可能エネルギー大手グリーンコ・エナジーの株式譲渡による売却益831億円が大きく寄与したほか、事業投資・コンセッション部門も42%増と好調な結果でした。

配当についても、2026年3月期は配当性向39%または1株あたり120.01円のいずれか高い方を適用する方針です。

中間配当は93.76円が確定で、前期の62.17円から大幅に増えているよ!

純利益が予想通り4,400億円であれば、1株あたりの通期配当金は153.67円となるでしょう。

| 年度 | 1株あたり配当金 | 配当性向 |

|---|---|---|

| 2022年3月期 | 85.60円 | 33.0% |

| 2023年3月期 | 85.60円 | 34.8% |

| 2024年3月期 | 98.60円 | 33.0% |

| 2025年3月期 | 120.01円 | 39.0% |

| 2026年3月期(予想) | 153.67円 | 39.0% |

株主還元の姿勢が強化されているワン!

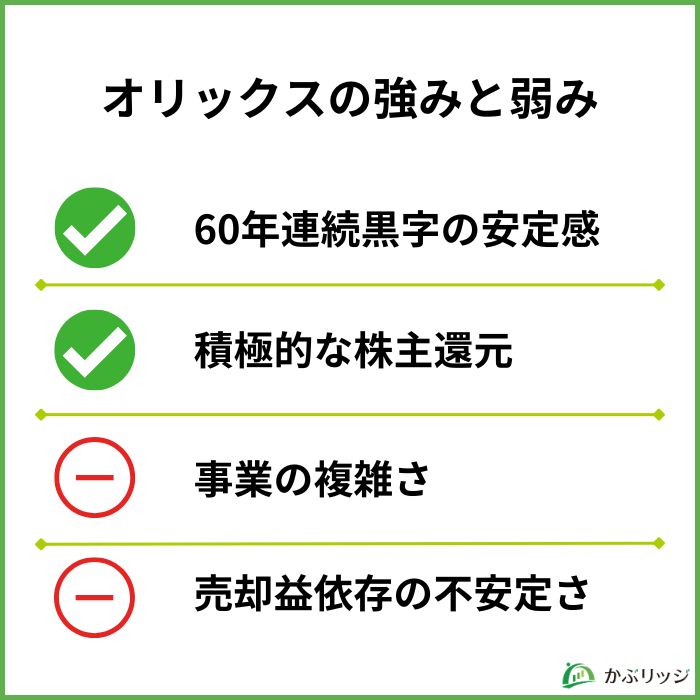

ここでは、同業他社との比較も交えながら、オリックスの強みと弱みを整理していきましょう。

オリックス最大の強みは、設立初年度を除いて60年連続で黒字を維持している圧倒的な安定感でしょう。

バブル崩壊やリーマンショック、コロナショックなど幾多の経済危機を乗り越えながら、一度も赤字に転落していないのは驚異的な実績と言えます。

10セグメントの事業分散が、景気変動に対するリスクヘッジとして機能しているよ!

株主還元の面でも、近年は累進配当と自社株買いの両輪で積極的な姿勢を示しています。

| 還元施策 | 内容 |

|---|---|

| 配当方針 | 配当性向39%または前期配当額のいずれか高い方を適用 |

| 自社株買い | ROE目標の達成を重視し機動的に設定(26.3期は取得枠を1,500億円に拡大) |

| 自己株式消却 | 2025年1月に約5,200万株を消却済み |

また、ROEについても改善傾向です。

2026年3月期3Q時点のROEは12.0%(年換算)に達しており、長年の課題であったROE10%超えをクリアしました。

前期の8.8%から3ポイント以上も改善しているのは心強い材料だワン!

一方で弱みとしては、先述したとおりコングロマリット・ディスカウントと売却益依存の利益構造が挙げられます。

同業他社と株価指標を比較してみましょう。

| オリックス(8591) | 三菱HCキャピタル(8593) | 東京センチュリー(8439) | |

|---|---|---|---|

| PER(予想) | 約12倍 | 約13倍 | 約10倍 |

| PBR(実績) | 約1.15倍 | 約1.10倍 | 約0.98倍 |

| ROE(予想) | 約9.9% | 約8.7% | 約9.8% |

| 配当利回り(予想) | 約2.5% | 約3.1% | 約3.5% |

| 連続増配 | —(累進配当) | 27期連続 | — |

オリックスはROEではやや上回っているけど、配当利回りでは他2社に見劣りするワン!

特に三菱HCキャピタルは27期連続増配という実績があり、安定配当を求める投資家にとっては非常に魅力的な銘柄です。

一方でオリックスは、直近の株価上昇によって配当利回りが低下しており、「高配当株」としての魅力はやや薄れているかもしれません。

しかし、オリックスの本当の強みは配当利回りの高さより、多角化による安定性と資本効率(ROE)の改善力にあると考えています。

【まとめ】強み&弱み

-1.jpg)

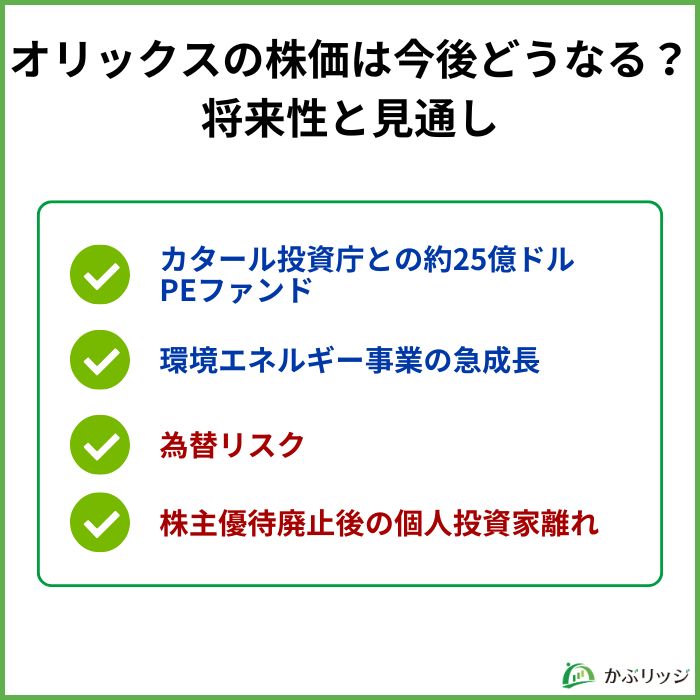

ここでは、オリックスの株価が今後どうなっていくのか、将来性と見通しについて以下の4点から考察します。

オリックスの今後を語るうえで注目したいのが、カタール投資庁(QIA)との共同による約25億ドル規模のPEファンド設立です。

2025年11月に発表されたこのファンドは、オリックスが60%・カタール投資庁が40%の出資比率で、日本企業のバイアウト市場に照準を合わせています。

後継者問題や事業再編に直面する日本企業の買収を狙った戦略だワン!

世界的な投資ファンドが日本市場に注目するなか、オリックスはこの分野で先行者優位を築こうとしています。

中長期的な成長ドライバーとして期待されるのが、環境エネルギー事業です。

2026年3月期3Qでは、セグメント利益が828%増の1,222億円と大幅な伸びを見せました。

グリーンコ売却益が大きいけど、ベースの再エネ事業自体も拡大しているワン!

オリックスは国内外で太陽光発電や風力発電、廃棄物処理などの事業を展開しており、脱炭素の流れが追い風になっています。

| 環境エネルギーの注目ポイント | 概要 |

|---|---|

| グリーンコ売却 | インドの再エネ大手株式を譲渡し831億円の売却益を計上 |

| 国内再生エネルギー | 太陽光・風力発電に加え、蓄電池事業にも参入 |

| 欧州風力 | 子会社Elawanを通じた欧州での再エネ事業拡大 |

グリーンコ・エナジーの売却は一過性のものですが、環境エネルギー分野自体がオリックスの次の成長エンジンになる可能性は十分あると考えられます。

証券アナリストによるオリックスの評価も確認しておきましょう。

| 項目 | 内容 |

|---|---|

| コンセンサス判断 | 「買い」(強気買い5人、買い1人、中立3人) |

| 目標株価(平均) | 約5,500円前後 |

| 直近の引き上げ事例 | 欧州系大手が6,000円、日系大手が5,500円に引き上げ(2026年3月) |

アナリストの過半数が「買い」判断をしているね!

また、みんかぶのAI株価診断など、個人投資家に人気の予想ツールでもオリックスの分析ができます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

一方で、オリックスへの投資にあたって以下のリスクも押さえておく必要があります。

特に注意したいのは為替リスクです。

決算補足資料によると、2025年12月末時点の円ドル期末レートは156.56円で、円安がセグメント資産の押し上げに寄与していました。

円高に振れると海外セグメントの資産・利益が目減りするリスクがあるね

また、2024年3月をもって廃止された株主優待(ふるさと優待・株主カード)は、個人投資家にとって大きな魅力でした。

廃止後も配当増額で補完する方針ではありますが、優待目的で保有していた株主の売りが今後も散発的に出るかもしれません。

最後にこの記事の重要なポイントをまとめます。

かぶリッジのまとめ

長年PBR1倍割れが続いてきたオリックスですが、2025年以降は業績の急拡大とROEの改善によって、ようやく市場の評価が追いついてきたと言えるでしょう。

一方で、景気敏感株としての特性は変わらないため、世界経済の動向や為替の変動には引き続き注意が必要です。

短期的な調整リスクはあっても、長期目線で見ると成長ポテンシャルは大きいね!

オリックスへの投資を検討する際は、目先の株価だけでなく、事業ポートフォリオの変化やROEの改善トレンドにも注目しながら判断しましょう。

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資に関する最終決定は、ご自身の判断と責任において行ってください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。