LINEでも情報をお届けします

LINEでも情報をお届けします

・第一稀元素化学工業ってどんな会社?

・ジルコニアって何に使われているの?

・2025年3月期の業績が落ち込んでいるのに将来性はあるの?

このようなお悩みを解決します。

🔰かぶリッジの結論

「希少元素化学」の名を冠する第一稀元素化学工業は、ジルコニア(酸化ジルコニウム)をはじめとする希少元素化合物の専門メーカーです。

自動車排ガス浄化から半導体製造、次世代エネルギーまで幅広い分野に高機能材料を供給しています。

そこで今回は、第一稀元素化学工業の将来性について、事業内容や業績、強みの観点から詳しく解説します。

希少元素を扱う専門メーカーとして、どんな将来性があるのか見ていくワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

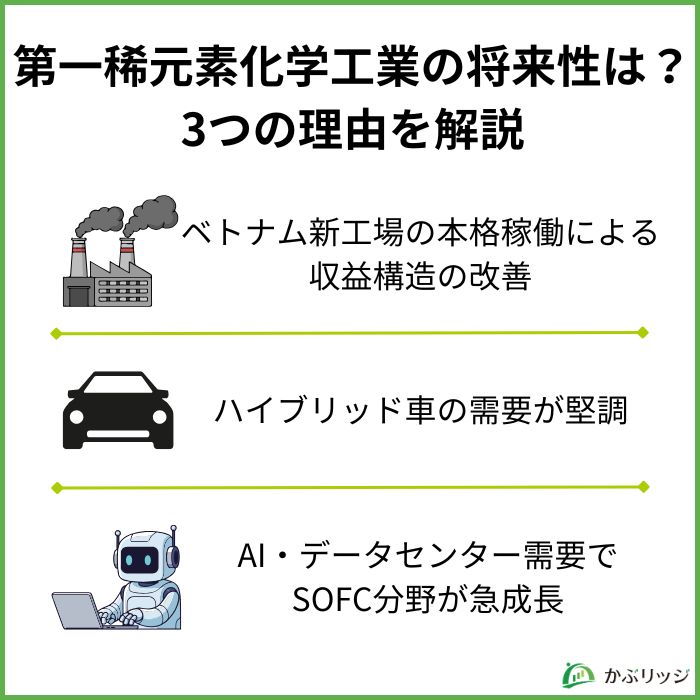

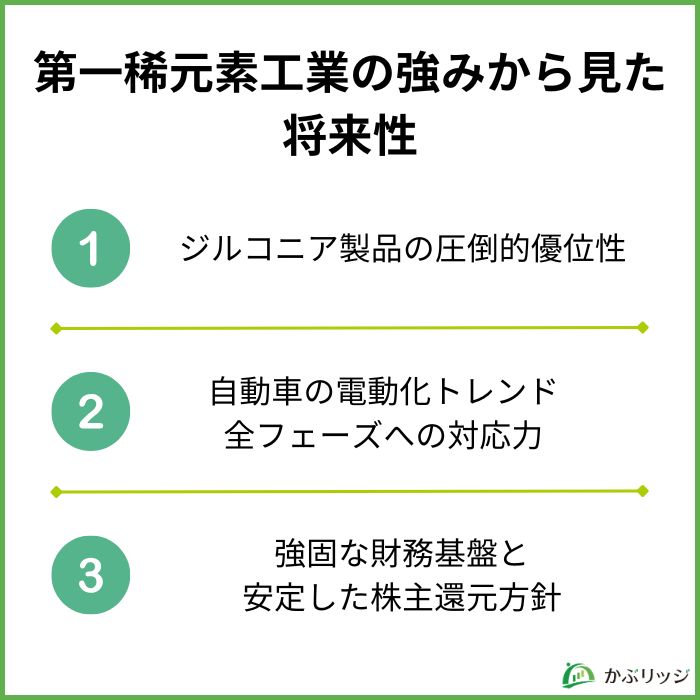

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

2025年3月期の業績悪化の主因のひとつが、ベトナム子会社のフル生産体制構築に伴う費用増加でした。

新工場の立ち上げに際して生産技術の確立や人員の教育・訓練、設備の最適化にかかる費用が一時的に膨らみ、営業利益を圧迫しました。

ベトナム新工場がもたらす中長期的なメリット

立ち上げ費用は一時的なものだから、本格稼働後は収益にプラスに転じるね!

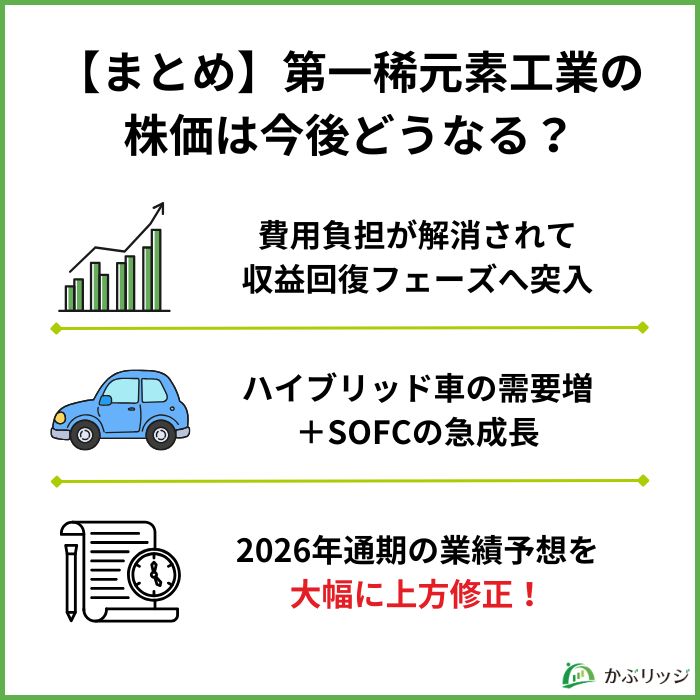

実際、2026年3月期第3四半期の決算では、ベトナム子会社の本格稼働に伴う費用負担の減少が収益改善に直接貢献しています。

営業利益は27億3,600万円(前年同期比+17.5%)と大幅に回復しており、すでに第3四半期時点で当初の通期営業利益予想を大きく上回る結果となっています。

この回復力は確実に構造改善の成果だワン!

同社の売上高の約62%を占める自動車排ガス浄化触媒分野において、ハイブリッド車(HV)の急速な普及が影響しています。

一般的に「EVシフト=自動車触媒需要の縮小」というイメージがありますが、実態はより複雑です。

HV車と自動車触媒の関係

HVが増えるほど、むしろ高品質な触媒材料の需要が増えるんだね!

2026年3月期第3四半期の自動車排ガス浄化触媒分野の売上高は、164億66百万円(前年同期比+6.9%)と堅調に推移しています。

高い触媒特性が求められるハイブリッド車の販売が前年同期比+8.4%と好調に推移したことが、この増収を牽引しました。

また、新興国や途上国への販売が想定を上回ったことも業績を後押ししています。

完全EVへの移行は想定より時間がかかっており、HV車が現在は最適解として世界的に普及しているよ!

戦略分野のひとつであるエネルギー分野において、新たな成長ドライバーが浮上しています。

それが、SOFC(固体酸化物燃料電池)の急速な需要拡大です。

SOFC(Solid Oxide Fuel Cell)は、酸化物イオン伝導体を電解質として使用する高温型の燃料電池です。発電効率が高く、24時間安定した電力供給が可能なため、データセンターの分散型電源として注目されています。ジルコニアは、このSOFCの電解質材料として欠かせない素材であり、第一稀元素化学工業のコア技術が直接活きる分野です。

AI技術の急速な普及に伴い、世界中でデータセンターの建設ラッシュが続いています。

データセンターは大量かつ安定した電力を必要とするため、高効率で信頼性の高いSOFCへの需要が急増しています。

2026年3月期第3四半期のSOFC関連動向

2025年3月期はEVの販売鈍化でエネルギー分野が-36.3%だったのに、SOFC需要でV字回復だね!

ジルコニアはSOFCの電解質材料として必須であり、同社の中核技術が直接活かされる分野です。

AI・データセンター市場は今後も高成長が見込まれることから、SOFCは同社の戦略分野における最重要の成長エンジンとなる可能性があります。

AIブームが第一稀元素化学工業の業績を後押しするとは、意外なつながりだワン!

💡このパートの要約

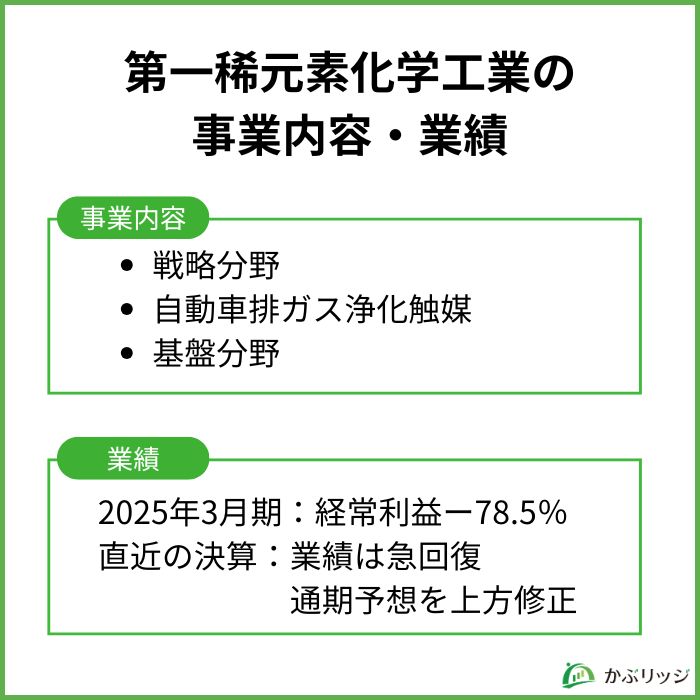

ここでは、第一稀元素化学工業の事業内容や業績について詳しく見ていきます。

同社は、化学工業製品の製造・販売事業の単一セグメントで構成されていますが、販売分野は以下の3つに区分されています。

2025年3月期の分野別売上高は以下の通りです。

| 分野 | 売上高(百万円) | 前年同期比 | 構成比 |

|---|---|---|---|

| 戦略分野 | 5,142 | -9.0% | 15.3% |

| 半導体・エレクトロニクス | 1,761 | +3.9% | 5.2% |

| エネルギー | 1,396 | -36.3% | 4.2% |

| ヘルスケア | 1,983 | +12.6% | 5.9% |

| 自動車排ガス浄化触媒分野 | 20,816 | -7.8% | 61.9% |

| 基盤分野 | 7,682 | +9.8% | 22.8% |

| 合計 | 33,641 | -4.5% | 100.0% |

戦略分野は、同社が次世代の成長領域と位置づける3つのサブ分野で構成されています。

ジルコニアは電池材料にも人工関節にも使われるほど汎用性の高い素材なんだね!

売上高の約62%を占める同社最大の事業分野です。

エンジンから排出される有害ガスを無害化する触媒材料として、ジルコニア系の酸素吸蔵材料(OSC材)を自動車メーカーや触媒メーカーへ供給しています。

世界的な環境規制の強化を背景に、触媒への品質要求は年々高度化しており、同社の高機能材料への需要は安定的に存在します。

HV車は通常のエンジン車より触媒に高い性能が求められるため、単価面でもプラスの効果があるワン!

工業用触媒・構造部材・ブレーキ材料・耐火物など、産業基盤を支える幅広い用途にジルコニア系材料を提供する分野です。

2025年3月期は前年同期比+9.8%と堅調に推移しており、北米向けの工業用触媒や日本・北米向けの機械部品関連需要の増加が寄与しました。

直近の業績推移は以下の通りです。

| 決算期 | 2024年3月期 | 2025年3月期 |

|---|---|---|

| 売上高(百万円) | 35,220 | 33,641 |

| 営業利益(百万円) | 2,422 | 2,282 |

| 経常利益(百万円) | 2,942 | 632 |

| 当期純利益(百万円) | 1,140 | 792 |

| 営業利益率 | 6.9% | 6.8% |

| ROE | 3.2% | 2.2% |

| EPS | 46.87円 | 32.64円 |

2025年3月期は、営業利益は前年同期比-5.8%と小幅な落ち込みにとどまりましたが、経常利益が同-78.5%と大きく落ち込みました。

⚠️ 2025年3月期の経常利益急減の背景

経常利益の急減は構造的な問題ではなく、一時的な外部要因が主因なんだね!

2026年3月期第3四半期では、こうした一時要因が解消され、業績は急回復しています。

この好業績を受け、同社は2026年3月期の通期業績予想を大幅に上方修正しました。

| (単位:百万円) | 修正前 | 修正後 | 修正幅 |

|---|---|---|---|

| 売上高 | 34,000 | 35,300 | +1,300 |

| 営業利益 | 1,000 | 3,200 | +2,200 |

| 経常利益 | 200 | 2,400 | +2,200 |

| 当期純利益 | 150 | 1,700 | +1,550 |

営業利益・経常利益・純利益のいずれも修正前と比べて数倍規模の上方修正!驚くべき回復だね!

配当についても、2026年3月期は年間28円と前期(26円)から2円の増配を予定しています。

| 中間 | 期末 | 合計 | 配当性向 | |

|---|---|---|---|---|

| 2025年3月期 | 12円 | 14円 | 26円 | 79.7% |

| 2026年3月期(予想) | 14円 | 14円 | 28円 | – |

💡このパートの要約

持続的な成長が期待される理由は、同社ならではの固有の強みにあります。

第一稀元素化学工業の最大の強みは、創業以来50年以上にわたって蓄積されてきた希少元素化学の専門技術にあります。

ジルコニアは、その用途ごとに求められる結晶構造・粒子径・純度・添加元素の組み合わせが異なります。

自動車触媒用、SOFC用、医療用それぞれで求められる特性はまったく異なり、長年の経験と深い材料科学の知見なしには製品の最適化は困難です。

ジルコニア技術の高い参入障壁

自動車メーカーへの材料供給は一度認定されると長期取引になりやすいから、安定性が高いよ!

こうした技術的な参入障壁の高さが、同社の競争優位性の源泉となっており、一度顧客に採用されると継続的な取引が続きやすいビジネスモデルを実現しています。

また、2026年3月期第3四半期の決算短信では、中国によるレアアース関連の輸出管理強化が資源価格の変動要因として言及されています。

中国に材料の供給を依存している競合他社にとってはリスクとなりますが、同社はこうした地政学リスクを含めた調達戦略を長年にわたり積み上げてきた点も強みです。

自動車産業の電動化は急速に進んでいますが、その移行は段階的であり、同社はその各フェーズで確実に需要を取り込める製品ポートフォリオを持っています。

電動化の各フェーズと第一稀元素化学工業の対応製品

自動車の電動化がどの方向に進んでも、第一稀元素化学工業には需要があるね!

自動車の電動化シフトが遅れる局面ではHV向け触媒が、電動化が進む局面ではEV電池材料やSOFCが業績を支えるという構造は、自動車産業の変革リスクに対するヘッジ機能を果たしています。

ただし、現状では売上の約62%が自動車排ガス浄化触媒に集中しており、将来的な完全EV化が進んだ場合の収益影響は無視できません。

戦略分野への展開スピードを今後も注視する必要があります。

直近の決算では戦略分野の構成比が高まっていないとされているので引き続き課題として認識しておく必要があるね!

第一稀元素化学工業は、自己資本比率58.6%という安定した財務基盤を持っています。

総資産647億円のうち、純資産が384億円と過半を占めており、長期借入金の返済も着実に進んでいます。

2025年3月期には長期借入金を約22億円削減し、財務の健全性をさらに高めました。

財務健全性の主要指標(2025年3月期末)

自己資本比率が54.5%→58.6%に改善し、財務の健全化が着実に進んでいるワン!

配当については、業績が落ち込んだ2025年3月期においても年間26円の配当を維持し、配当性向は79.7%に達しました。

業績の厳しい局面でも株主への還元を優先した姿勢は評価できます。

2026年3月期は業績が大幅に回復する見込みのなか、年間28円への増配(前期比2円増)を予定しており、株主還元の強化姿勢が示されています。

最後に、第一稀元素化学工業の将来性と投資価値についておさらいです。

🔰かぶリッジの結論

第一稀元素化学工業の株価見通しとしては、業績回復局面にあり、中長期的な成長余地を持つ銘柄と位置づけられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、第一稀元素化学工業は2025年3月期の低迷から明確な回復軌道に乗っており、ジルコニア技術という強固な参入障壁と、電動化・AI・ヘルスケアという成長テーマへの接点を持つ銘柄です。

特に、2026年3月期第3四半期時点で業績予想を大幅に上方修正したことは、ベトナム新工場の立ち上げ費用という一時的な重荷が取り除かれ、本来の収益力が顕在化してきたことを示しています。

💡 投資判断のポイント

地味に見えて実はAIや自動車電動化など複数のメガトレンドと深く絡む素材メーカー、要注目だワン!

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。