LINEでも情報をお届けします

LINEでも情報をお届けします

・ニチコンってどんな会社?

・コンデンサの将来性は?

・業績や株価は今後どうなる?

このようなお悩みを解決します。

かぶリッジの結論

コンデンサ事業で高い技術力と海外でのシェアを誇るニチコン。

同社は現在、AIやEV向けのコンデンサを筆頭に様々な分野に適したコンデンサを開発しています。

ですが直近の業績では、減益となるなど、足元で厳しい業績にあります。

そこで今回は、ニチコンの将来性について、事業内容や業績、強みなどの観点から詳しく解説します。

今後の社会のトレンドを見る上で欠かせない企業だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

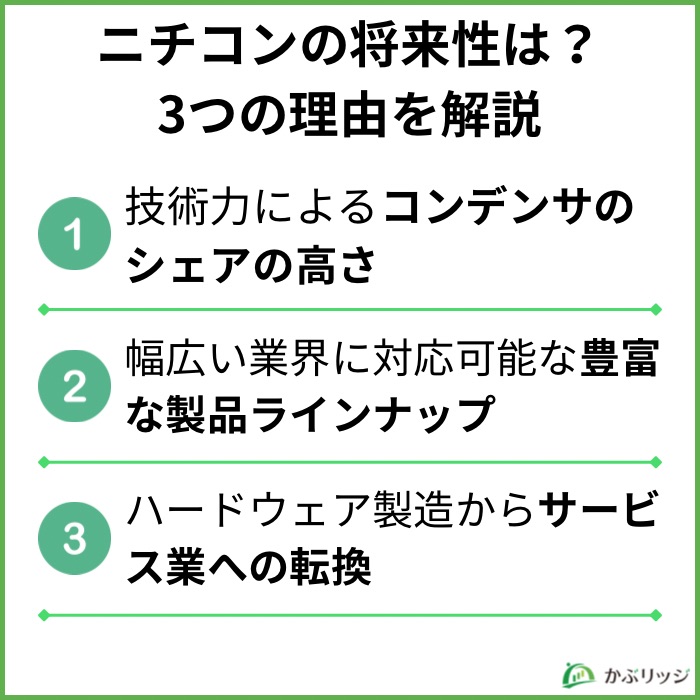

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

ニチコンの最大の強みは、創業以来約75年製造してきた、コンデンサ事業のブランド力にあります。

同社は現在、一貫して部品の開発から製品生産までを行う、世界トップクラスの技術力を保持しています。

特にエッジング、化成技術、電解液開発技術等に優れており、圧倒的な技術力で売上のうち半分以上が海外と、国内外問わずその技術力は認められています。

ニチコンのアルミ電解コンデンサの特徴

長年の研究開発の賜物だね!

2025年4月には、高温度長寿命と耐湿性を有した、業界最高水準のチップ形導電性高分子アルミ二ウム固体電解コンデンサ「PCYシリーズ」を発表し、研究開発の成果を着実に示しています。

豊富なキャッシュによる研究開発の増額に期待だね!

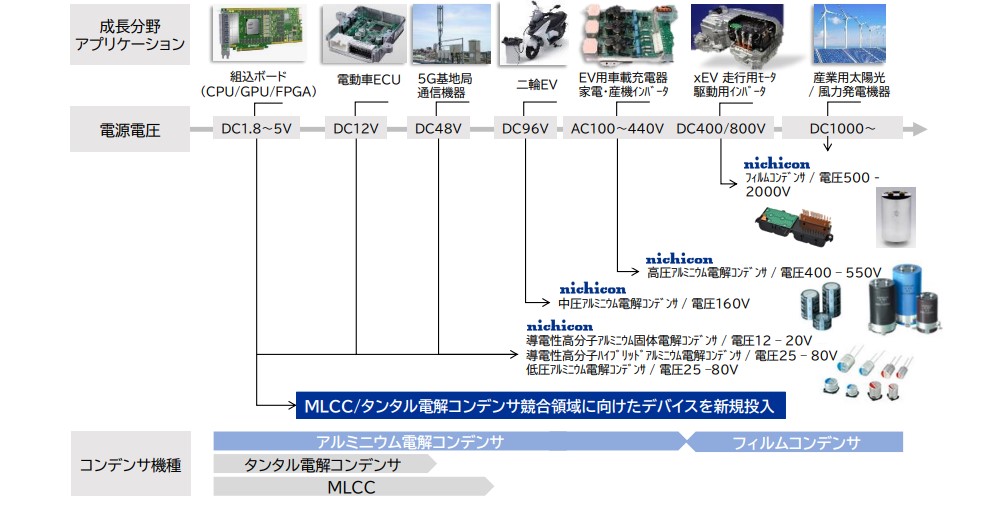

ニチコンが販売するコンデンサの販売先業界は以下のグラフのようになっています。

各業界ごとにどのような製品を作っているのだろう?

販売先業界別製品ラインナップ

さらに近年では高度先端医療分野や宇宙産業への技術の応用も実現しており、現在も拡大し続けています。

今後の動向を要チェックだね!

近年ニチコンは製品製造に加えて、開発・製造・営業・サービスまで一貫したトータルソリューション体制を展開しています。

具体的な取り組みとして、BtoBでは保守サービスの高度化や、顧客ごとの課題に応じた付加価値サービスの提供を進めています。

一方、BtoCでは購入者向けの会員組織を活用し、より強固な信頼関係を築きながら、DRサービスをはじめとする新たなビジネスモデルの創出を目指しています。

最終的には上のイメージのような「スマートシティー」の実現に向けて多種多様な製品やサービスの拡充に努めています。

💡このパートの要約

ここでは、ニチコンの事業内容や業績について詳しく見ていきます。

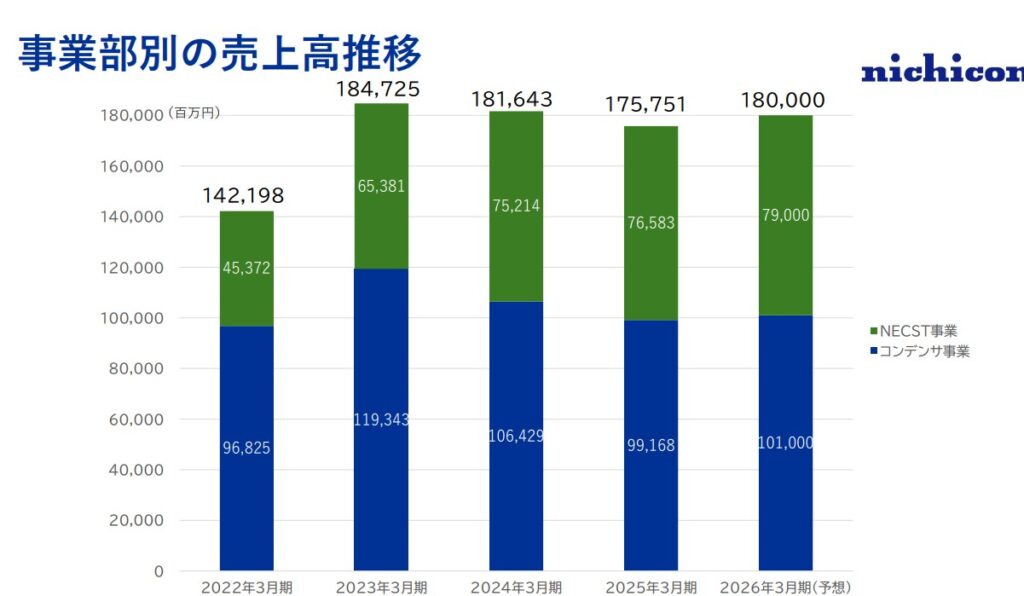

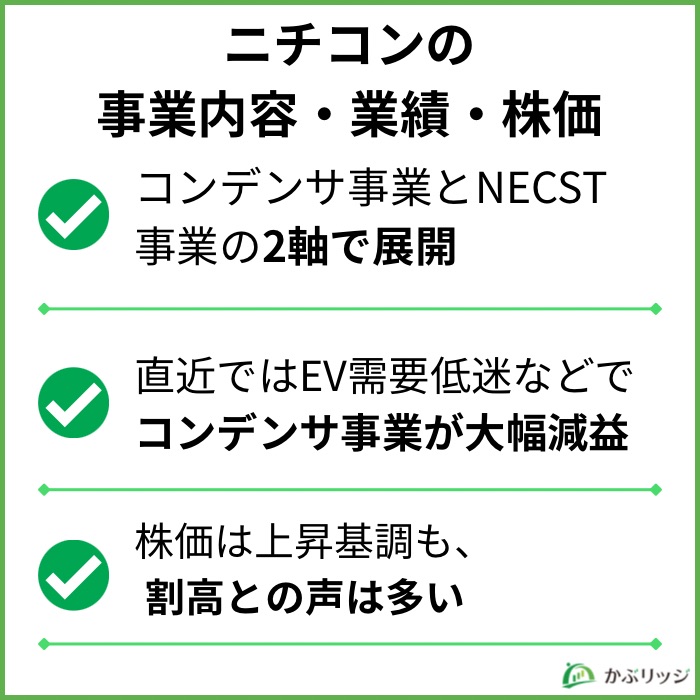

ニチコンの主力事業は「コンデンサ事業」と「NECST事業」に大別されています。

2026年3月期上期の事業別売上高は以下の通りです。

| 事業区分 | 売上高(百万円) | 前年同期比 | 構成比 |

|---|---|---|---|

| コンデンサ事業 | 49,303 | +0.3% | 61.1% |

| アルミ電解 | 40,779 | +1.6% | 50.5% |

| フィルム | 8,524 | -5.4% | 10.6% |

| NECST事業 | 31,429 | -11.1% | 38.9% |

| 蓄電 | 15,993 | -3.9% | 19.8% |

| 電源 | 10,756 | -16.0% | 13.3% |

| その他 | 4,678 | -20.7% | 5.8% |

| 合計 | 80,732 | -4.5% | 100.0% |

電子機器や自動車、産業設備など幅広い用途で使用される各種コンデンサ・小型電池を提供する事業です。

電気をためて必要なときに放出する“電気の貯金箱”のような電子部品。

電圧の安定化、ノイズ除去、電源の瞬間的な補助などの役割を持ち、電子機器が正しく動作するために欠かせない部品。

スマホ・家電・自動車・サーバーなど、ほぼすべての電子機器の中で、電気の流れを整える重要な部品として使われている。

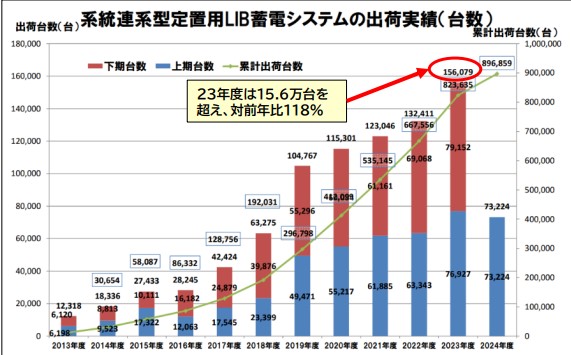

特に近年では、車載向けのフィルムコンデンサとアルミ電解コンデンサの需要が拡大しています。

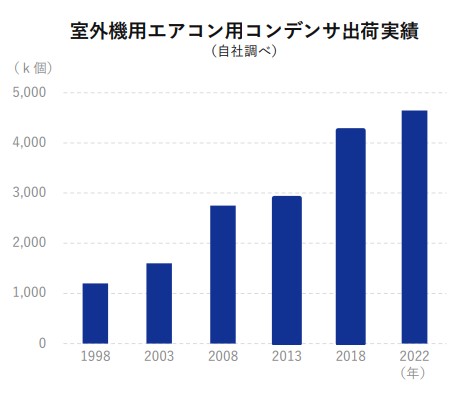

また、1985年以降右肩上がりのエアコン向けコンデンサでは国内外問わず高いブランド力を誇っています。

2025年度上期の前年度比伸長率は112%で最も高い伸長率だワン!

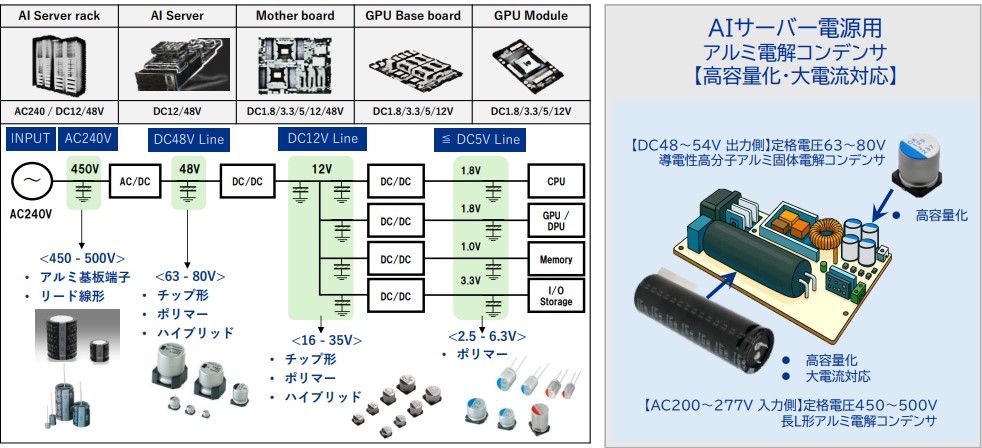

また生成AIサーバー・データセンターや基地局に最適なコンデンサ製品の開発・供給も行っており、以下のように多種多様な用途に対応したコンデンサを提供しています。

2027年度までに今の売上の3倍以上を見込んでいるよ!

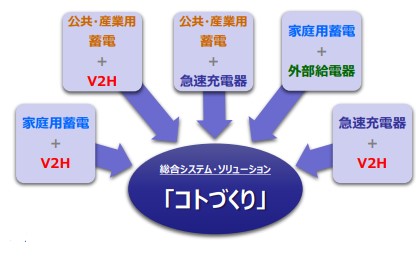

NECST(ネクスト)は、Nichicon Energy Control System Technologyの頭文字をとった造語です。

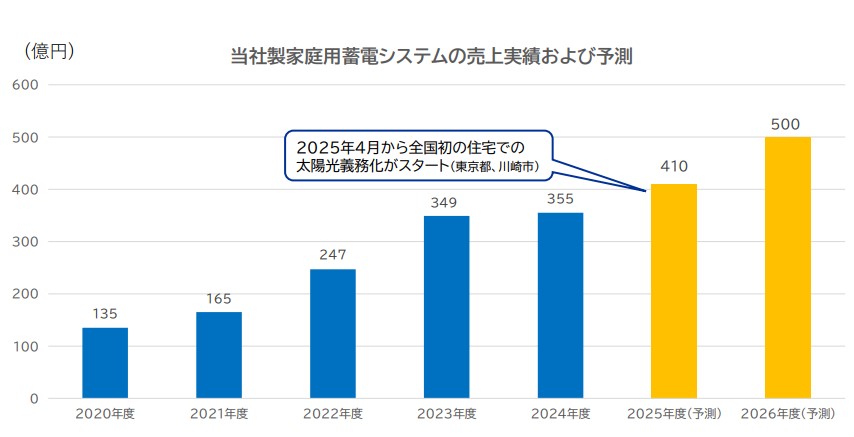

家庭用蓄電システム、V2Hシステム、EV急速充電器、医療用加速器電源など次世代エネルギー関連製品を開発しています。

近年のニチコンの技術開発により、特に家庭向けの製品での高いシェアと差別化を図っています。

特に注目すべきは、トライブリッド蓄電システム®です。

これは太陽光発電と蓄電池とEV、3つのエネルギーをまとめて直流で効率よく制御する、ニチコンが世界で初めて開発したシステムです。

カーボンニュートラルという政策課題の一つに直結する製品であるため、今後公的支援などを受けやすく需要の伸びは確実視されています。

その他にも医療用特殊電源や核融合などあらゆる社会課題への貢献が見られるよ!

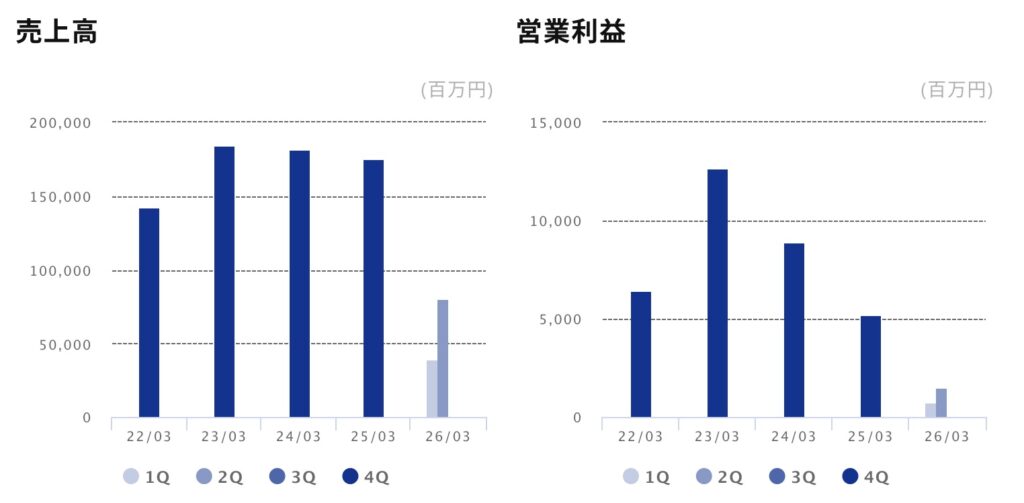

高い技術力を誇り多くの産業にアプローチするニチコンですが、足元の業績では苦戦を強いられています。

上記のグラフが示すように、近年売上、各利益指標共に伸び悩んでいます。

直近決算の大幅減益の最大要因は、コンデンサ事業の利益が78.8%減と大幅に減益したことです。

コスト上昇に加え、EV市場の鈍化や設備投資の抑制で需要が伸びず、不振が続きました。

NECST事業の増益でも補いきれなかったね…

上で示した2026年3月期第2四半期の事業別売上高を見てもNECST事業でも苦戦を強いられ、中期経営計画の達成は厳しい状況にあります。

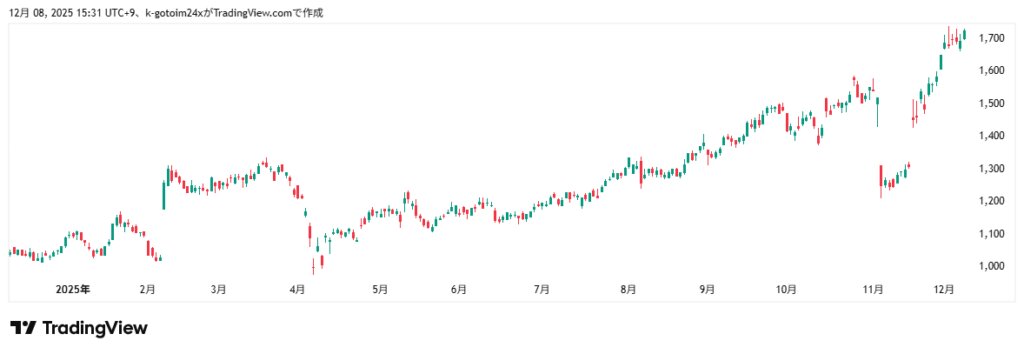

株価については以下のようになっています。

11月の決算で大幅減益を発表した直後に急落するも、直近では大口投資家からの見直し買いが入り上昇トレンドになっています。

| 理論株価 | 現在との比較 | 評価 | |

|---|---|---|---|

| 75日平均PER基準 | 1,376円 | -324円(-19%) | 割高 |

| 75日平均PBR基準 | 1,447円 | -253円(-14.9%) | 割高 |

| PER×BPS×ROE | 1,333円 | -367円(-21.6%) | 割高 |

26年度予想では、カーボンニュートラルの動きの加速により、環境関連需要は拡大する見通しで増収見込みですが、 株価については、理論株価から見ると割高と評されているものが多い印象です。

今後拡大する産業なので、中長期的なバリューはかなりあるよ!

💡このパートの要約

ニチコンの持続的な成長が期待される理由は、同社の独自の強みにあります。

ニチコンは創業以来あらゆる産業に対応したコンデンサを展開してきました。

しかし、26年中期決算で大幅な減益を記録したため、今後はEVや生成AIサーバーに用いられる導電性高分子ハイブリッドアルミ電解コンデンサをメインに高付加価値かつ潜在需要の高いコンデンサへの生産に尽力する方針です。

今後の開示資料は必読だね!

NECSTを中心として、カーボンニュートラルに向けて拡大する市場に技術力を活かしてシェアを伸ばしています。

上記に代表されるようにニチコンが注力する分野は急速に拡大しており、足元でEVを筆頭に足踏みする状況が続くものの、確実に市場規模は拡大しておりニチコンもそれに伴い業績を伸ばす見込みです。

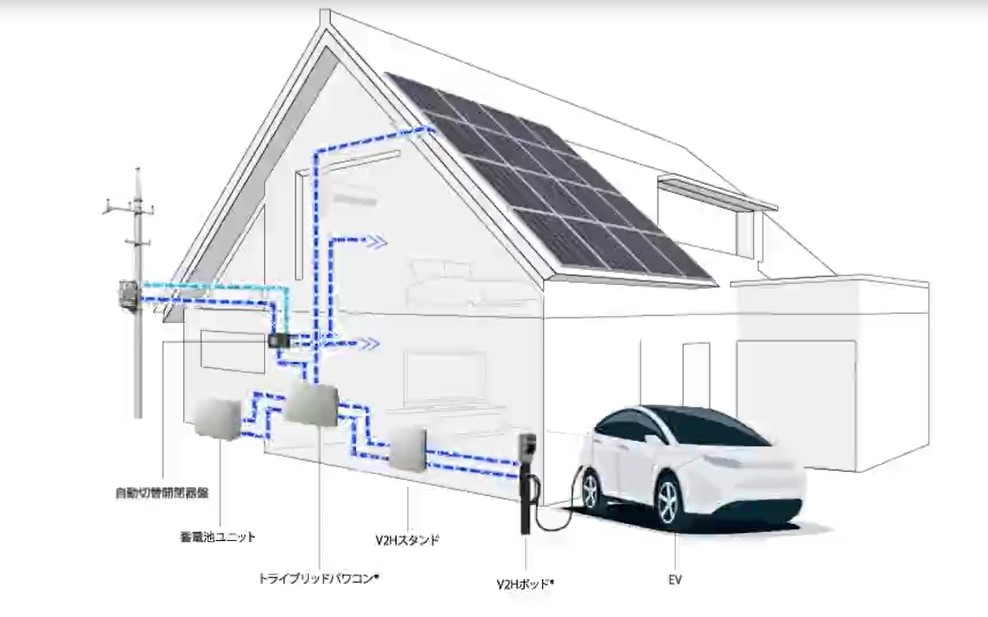

ニチコン製品により期待される成果

上記のようにあらゆる側面においてエネルギーソリューションを提供することで社会全体の脱炭素化に貢献しています。

ニチコンは今後製品製造からサービス業へのシフトチェンジを目指しています。

NECST事業は増収を続けているよ!

さらに近年では「ニチコンオーナーズ俱楽部」を展開し、製品とサーバーを接続することで、設備のエラーを遠隔で検知するサービスや、気象情報と連動し停電に備えるサービスなど製品販売に限らないサービスを拡充しています。

累積販売台数No.1を誇る家庭用蓄電システムの伸びや組織再編による本部直轄機能部制の導入に支えられ今後サービス事業からの収益は拡大すると見込まれます。

最後に、ニチコンの将来性と投資価値についておさらいです。

かぶリッジの結論

ニチコンの株価見通しとしては、長期投資家向けの銘柄であり、短期的なリターンを期待する投資家には向かないと考えられます。

その根拠として、以下の点が挙げられます。

それでも圧倒的なブランド力や独自技術を兼ね備えているため、中長期目線での投資価値は高いと感じました。

投資を検討する際は、一過性要因を除いた実力ベースの業績や、各事業の動向を四半期ごとに確認することが重要だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。