LINEでも情報をお届けします

LINEでも情報をお届けします

・アサヒビールの株価が下落している理由は?

・サイバー攻撃があったとはどういう意味だろう?

・今後の株価は上がるのかな?

このようなお悩みを解決します。

かぶリッジの結論

ビール大手、アサヒグループホールディングス(2502)は、ビールを中心とした酒類、飲料、食品で多様なブランドを世界で展開するリーディングカンパニーです。

しかし、その株価は直近、9月下旬の大規模サイバー攻撃という一時的なショックで下落し、不安感が高まっています。

そのため、購入を悩んでいる方も多いでしょう。

そこで今回は、アサヒグループの株価が下落している理由や、今後の見通しについて徹底解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

米国株に強く、分析ツールが使いやすい!

💡このパートの要約

アサヒグループの株価が下落した理由は主に以下の3つ!

まずは、アサヒグループの株価を見ていきましょう。

2021年7月ごろから23年初頭まで下落トレンドが継続して、そこから大きく上昇して横ばいの動きが長らく続いていました。

しかし、2025年7月ごろから現在まで下落が続いています。

何が原因だったのかな?

ここからは、アサヒグループの株価が下落した理由を3つご紹介します。

アサヒグループの株が下落している一番の要因は、9月29日に発生したサイバー攻撃によるものだと考えられます。

サイバー攻撃ってなんだろう?

今回の攻撃は、身代金要求型ウイルスであるランサムウェアが国内の業務システムに侵入したことによるものです。

国際的なハッカー集団「Qilin(キリン)」が犯行声明を出したと報じられているワン!

ランサムウェア(Ransomware)とは、「Ransom(身代金)」と「Software(ソフトウェア)」を組み合わせた言葉です。

これは、企業や個人のコンピューターシステムに侵入し、重要なファイルやデータを暗号化してアクセス不能にするマルウェア(悪意のあるソフトウェア)の一種です。

暗号化後、データを元に戻すことと引き換えに、攻撃者は企業に対し身代金(ランサム)を要求してきます。

これにより、国内グループ各社(アサヒビール、アサヒ飲料など)の受注・出荷システムが一時的にすべて停止しました。

業務停止による売り上げ機会の損失に加え、システム復旧やセキュリティ強化にかかる特別費用が発生したことで、先行きの不透明感から株価が下落したと見られます。

またこのサイバー攻撃により、2025年12月期第3四半期の決算発表が延期となりました。

今後どうなっていくんだろう

サイバー攻撃が短期的なショックである一方、アサヒグループの株価には、収益の不透明感という中期的な課題が重くのしかかっています。

最大の要因は、依然として高い原材料費やエネルギーコストです。

アサヒグループは、多くの原材料を輸入に頼っているため、円安の進行は輸入コストを押し上げました。

加えて、国際的なインフレによる穀物やアルミなどの原材料価格の高騰が加わり、製造コスト全体が継続的に増加しています。

日本も物価が上がっているのを感じるよね

この結果、値上げしても消費者の節約志向による販売数量の減少するリスクが考えられます。

アサヒグループの株価を下支えできない根底には、日本国内の飲料・酒類業界全体が抱える構造的な問題があります。

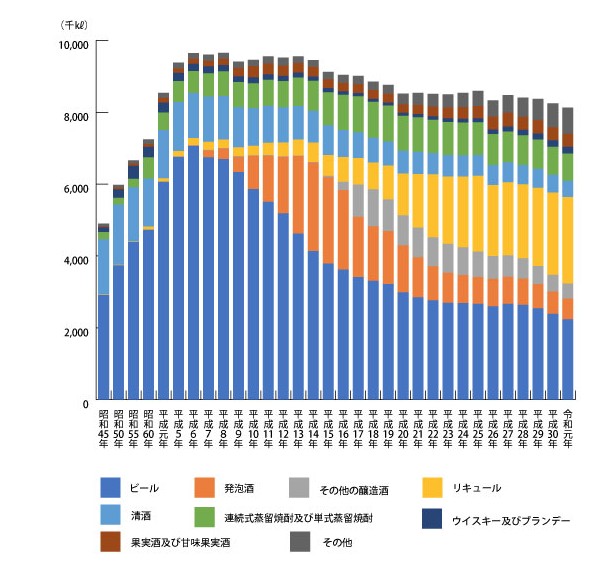

上記のグラフは、酒類販売数量の推移を表すものです。

このデータから、酒類全体の消費量は年々減少している状況が見て取れます。

特にビールは、30年前と比べると、販売数量が半分以下になっており大幅に減少しました。

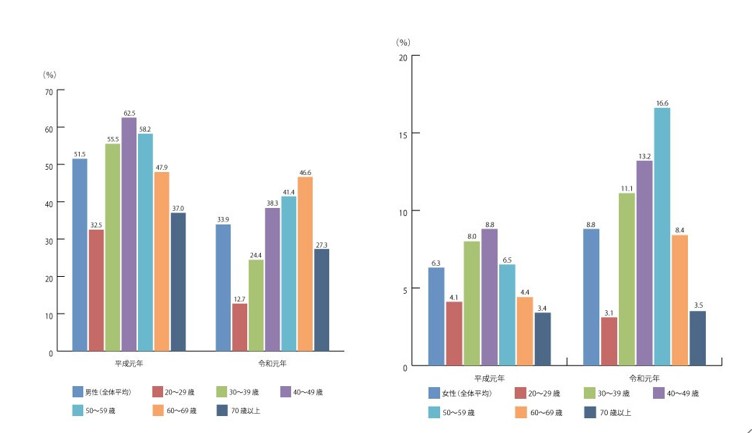

上のグラフは、年代別習慣飲酒率(左:男性、右:女性)を平成元年(1989年)と令和元年(2019年)のデータで比較したものです。

男性と女性で全体的な飲酒率に大きな差があるね!

年代別に見ると、男女ともに20代の習慣飲酒率が非常に低い水準にあります。

少子高齢化によって人口の母数自体が減少していることに加え、将来の顧客獲得率も大幅に減少していることを明確に示しています。

酒類販売数量の減少や、若者のアルコール離れによる構造的な問題が長期的な成長に対する懸念材料だワン!

💡このパートの要約

アサヒグループの基本情報は主に以下の3つ!

ここでは、アサヒグループの基本情報について以下の3項目を詳しく見ていきます。

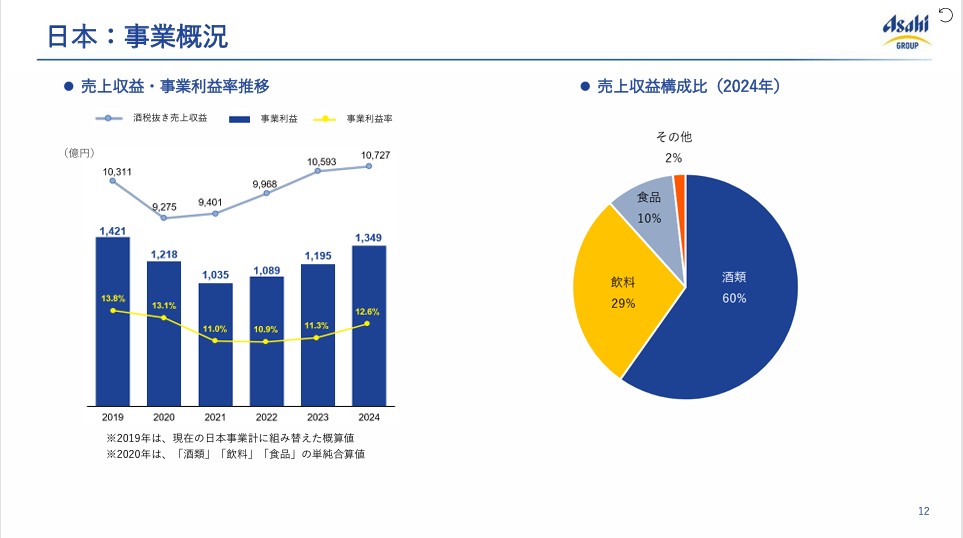

アサヒグループは、酒類、飲料、食品の3つの主要分野を核に事業を展開するグローバルな企業です。

日本では、酒類が売上収益の60%を占めていますが、それぞれを具体的に見てみましょう。

酒類事業は、グループの基盤であり、国内外の成長を牽引する柱です。

日本国内では、「アサヒスーパードライ」を筆頭に、「アサヒ生ビール」、「クリアアサヒ」などを展開しています。

特に「アサヒスーパードライ」は1987年3月17日の発売以降、ビールに「辛口」という新たな価値をもたらし、現在は50以上の国と地域で愛飲されています。

洋酒では、竹鶴政孝の元で創業したニッカウヰスキーのブランドをはじめ、以下のような魅力的なブランドを取りそろえています。

アサヒ飲料事業では、以下のような数々の国民的なブランドを有しています。

このアサヒ飲料で売上収益の29%を占めており、主要事業の一つです。

また食品では、菓子ブランドの「ミンティア」や、ベビーフード・健康食品などを扱う和光堂ブランドが主要な商品群です。

どれも品質が良くておいしいよね!

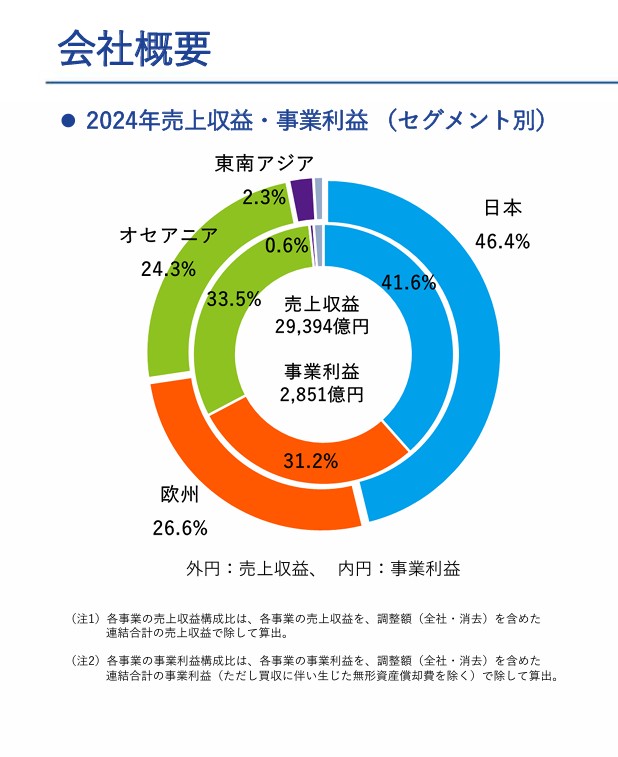

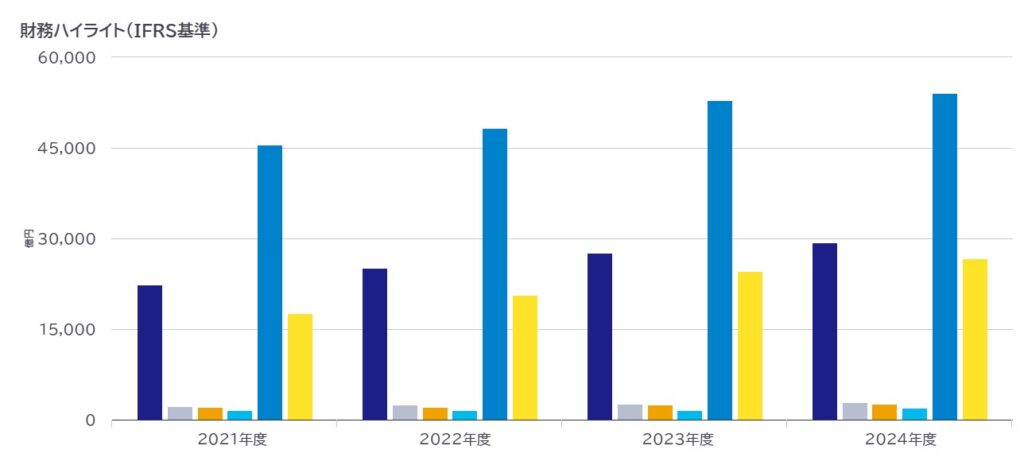

続いてアサヒグループの業績を見ていきましょう。

| 2021年度 | 2022年度 | 2023年度 | 2024年度 | |

|---|---|---|---|---|

| 売上収益 | 22,361 | 25,111 | 27,691 | 29,394 |

| 事業利益 | 2,179 | 2,438 | 2,637 | 2,851 |

| 営業利益 | 2,119 | 2,170 | 2,450 | 2,691 |

| 親会社の所有者に帰属する当期利益 | 1,535 | 1,516 | 1,641 | 1,921 |

売上収益は上昇傾向にあるね!

しかし、直近の決算(2025年1〜6月期の連結決算)では当期純利益が前年同期比で23.1%下落しました。

この決算は2025年8月7日に公表されたもので、直近のサイバー攻撃の影響を受けていない時期です。

被害から一か月以上たった現在でも、主力の酒類で出荷再開できた品目は1割にとどまっており、全面復旧のめどは依然立っていないと報道されています。

今後の決算では、サイバー攻撃による被害が売上や当期純利益に反映されると考えるとより減少すると予想できます。

これは大きく決算に影響しそうだね

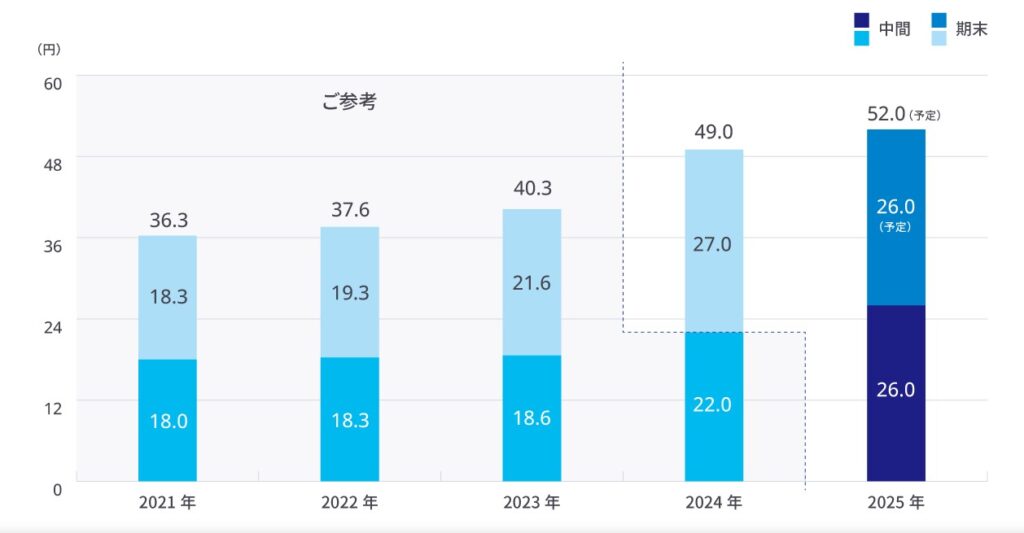

アサヒグループは配当利回りが3.13%で高い水準です。(25/10/29時点)

上記のグラフは、一株当たりの配当金推移を表しています。

過去の推移から年々一株当たりの配当金が上昇していることがわかります。

アサヒグループに株主優待はあるのかな?

アサヒグループは2023年12月をもって株主優待を廃止しており、現在は株主優待制度は実施していません。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

アサヒの強みと弱みは主に以下の3つ!

アサヒグループの強みや弱みは何だろう?

ここでは同業他社である「サッポロホールディングス(2501)」、「キリンホールディングス(2503)」と比較した特徴を見ていきましょう。

まずは、以下に各社の2025年12月期 第2四半期(中間期)の主要財務データと参考指標をまとめます。

| アサヒ | サッポロ | キリン | |

|---|---|---|---|

| 売上収益 | 1兆3,595億円 | 2,446億円 | 1兆1,363億円 |

| 親会社の所有者に帰属する中間利益 | 587億円 | 17億円 | 528億円 |

| 親会社所有者帰属持分比率 | 49.2% | 30.5% | 34.0% |

| ROE | 2.2% | 0.9% | 4.7% |

| PER(株価収益率) | 15.1倍 | 53.1倍 | 11.7倍 |

| PBR(株価純資産倍率) | 0.95倍 | 3.03倍 | 1.57倍 |

| EPS(1株当たり純利益) | 111.45円 | 141.12円 | 185.18円 |

| 配当利回り | 3.13% | 0.80% | 3.41% |

| 配当性向 | 38.7% | 52.5% | 98.8% |

アサヒグループの売上収益は1兆3,595億円と、他の2社を大きく引き離しています。

ビール業界において圧倒的な規模を示しているワン!

また、自己資本比率に相当する親会社所有者帰属持分比率も49.2%と最も高く、強固で安定した財務基盤を持っていると言えるでしょう。

アサヒグループの強みと弱みとして、以下の3つが挙げられます。

アサヒグループの最大の強みは、国内ビール市場で「アサヒスーパードライ」が確立している絶対的なブランド力と高い市場シェアです。

1987年の発売以来、スーパードライは「辛口」という新たな価値観をビール市場にもたらし、長年にわたり国内のビール類市場でトップシェアを維持し続けてきました。

同業のキリンホールディングスが擁する「一番搾り」と熾烈なシェア争いを展開する中で、スーパードライという単一銘柄のブランドの強さは目立っています。

価格ドットコムでは、1位から5位までアサヒビールの商品が独占しており、ビール市場での優位性は明白です。

すごい人気だね!

アサヒグループの2つ目の強みは、グローバル展開を加速し、グループ収益に占める海外事業の比率を大幅に高めた点です。

これにより、国内の構造的な市場縮小に対応できているワン!

これは、国内事業の比重が依然として高い同業他社と比較した際の大きな優位性です。

たとえば、2010年代に欧州やオセアニア地域で大規模なM&Aを敢行しました。

これにより、以下のようなビール類の有力なローカルブランドを一挙に獲得しました。

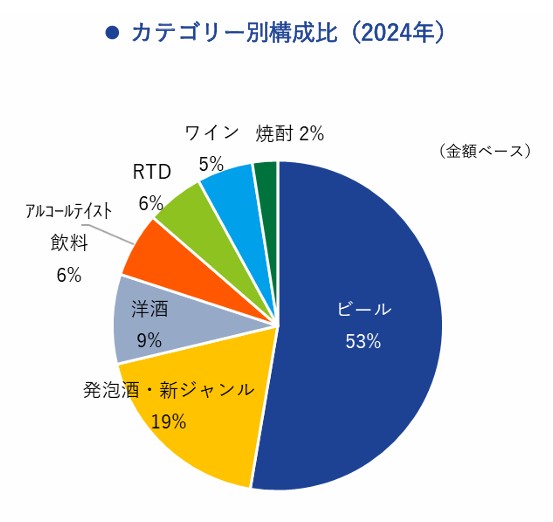

アサヒグループは「スーパードライ」と海外ブランドという強力な武器を持つ一方で、事業構造にはビールへの依存度が高いという脆弱性が存在します。

これは、多角的な事業を持つ同業他社と比較した際に、特に顕著な弱みとなります。

アサヒグループの収益の60%が酒類であると上記で記載しましたが、酒類の半分以上がビールでの収益になっている現状です。

しかし、下記のデータの通りビールの売上総量は大幅に減少していることがわかります。

下降傾向のビールで収益の大半を占めているのは今後の成長性に懸念が残ります。

競合他社と比較すると、キリンHDは医療・ヘルスサイエンス事業を収益の柱の一つとして確立しており、ビールの不振を補完する事業が存在しています。

利益の大半を占める事業が下降傾向だと長期的に不安が残るね

💡このパートの要約

今後の株価や将来性は主に以下の2つ!

アサヒグループの今後の株価はどうなっていくでしょうか。

ここでは、今後の株価と将来性について解説します。

直近では、サイバー攻撃による被害で下落が続いているのがわかるでしょう。

出来高も上昇しているため、売り圧力がかなり強いです。

現在も復旧の目途が立っていない状況であり、しばらく下落は続くと予想できます。

将来性はどうだろう?

将来性についても懸念が残る状況です。

アサヒビールは圧倒的なブランド力と品質の良さで世界中から支持を得ているものの、いくつかの課題を抱えています。

短期的には、サイバー攻撃からの完全復旧と、IT及び情報開示体制の信頼性を早期に再構築することが求められます。

システムとガバナンスの信頼回復が急務だね

長期的な課題として、若者のアルコール離れや日本市場でのビールの販売数量の減少などを解決しなくては成長は難しいと判断できます。

サイバー攻撃による被害に加えて、構造的な問題をどのように解決するかが焦点になるでしょう。

アサヒグループの株が下落している理由がよくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

短期的には、大規模サイバー攻撃による業務停止と決算延期が収益の不透明感を増幅させている状況です。

一方、同社には「アサヒスーパードライ」の絶対的なブランド力と、積極的なM&Aで確立した高い海外収益比率という明確な強みがあります。

一時的なショックを乗り越え、アサヒグループがこの三重苦をいかに克服していくかに注目です。

グローバル企業として持続的な利益成長を実現できるかが問われているワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。