LINEでも情報をお届けします

LINEでも情報をお届けします

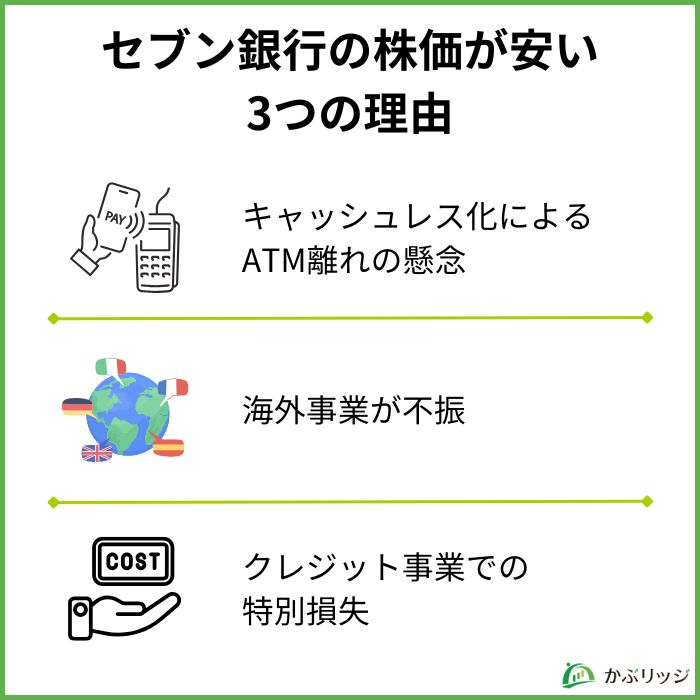

セブン銀行の株価はなぜ安いの?

今後の株価はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

セブン銀行は、ATMプラットフォーム事業を主軸とする企業で、セブン-イレブンで有名な「セブン&アイ・ホールディングス」傘下の銀行です。

セブン銀行の株価は安く買いやすいため、購入を検討している方も多いでしょう。

そこで今回は、セブン銀行の株価が安いと言われる理由や、セブン銀行の今後の事業の見通し・将来性について分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

💡このパートの要約

セブン銀行の株価が安い理由は…

まず、セブン銀行の株価推移を見てみましょう。

2012年から2026年までのチャートですが、2015年に最高値を更新して以降、長期的に下落が続いていることが分かります。

セブン銀行の株価で下落が続き、安くなっているのはなぜだろう?

ここからは、セブン銀行の株価が下落基調で、安くなっている理由を3つご紹介します。

セブン銀行の株価が下落している原因の一つとして、キャッシュレス化の推進があります。

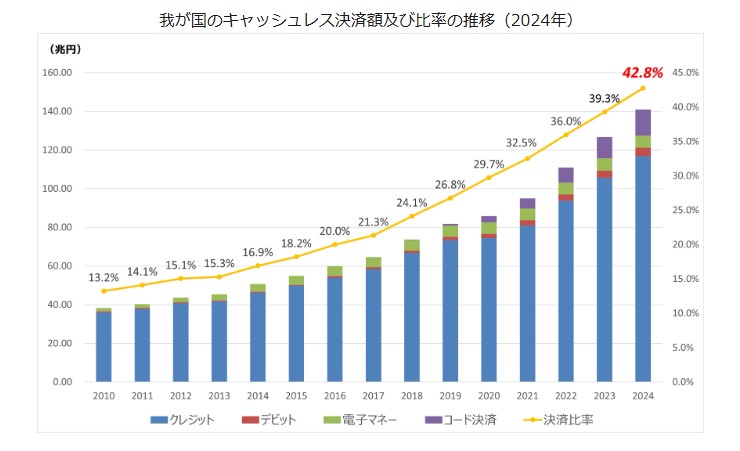

経済産業省は、2025年までにキャッシュレス決済比率を4割程度にするという目標を掲げており、その割合は以下の図のように2024年時点で達成しています。

このようにキャッシュレス化が進み、ATMの利用者数が減ってしまうことで、セブン銀行の業績に影響が出る可能性が不安視されています。

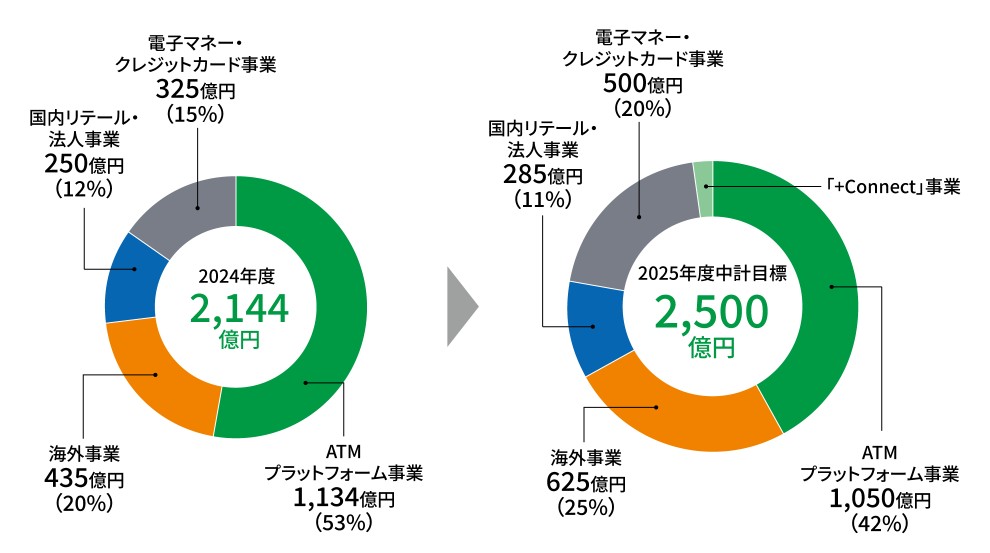

特にセブン銀行は、国内ATM事業が事業全体の53%を占めているため、この影響は大きいでしょう。

今後もキャッシュレス化は進んでいくから、不安だね…

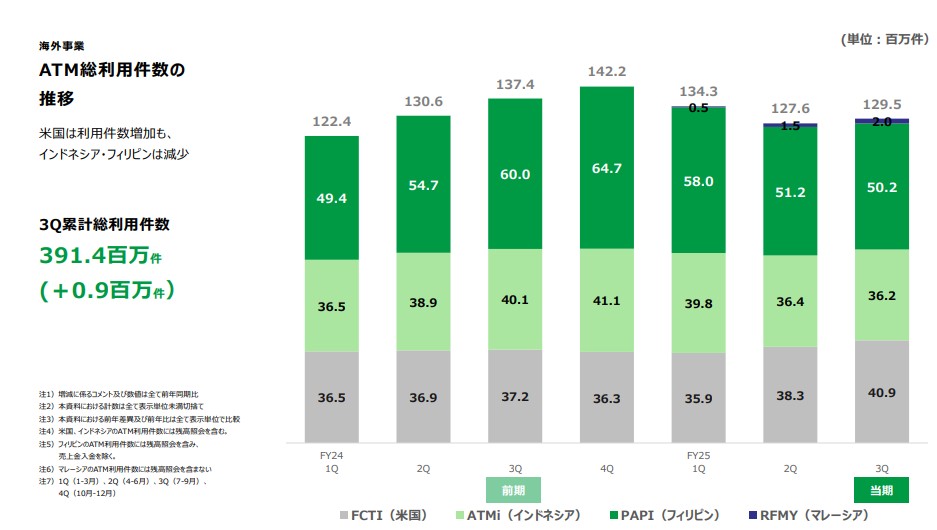

セブン銀行の海外事業が不振な点も、株価に影響を与えています。

米国・インドネシア・フィリピン・マレーシアにおいてATMの設置を行い海外展開をしていますが、インドネシアやフィリピンでは利用件数が減少し、厳しい状況です。

フィリピンではATMの設置台数は増えているのに、1台あたりの平均利用件数は減少しているよね…

一方で、米国ではATMの設置台数・利用件数ともに増加しており、マレーシアへの事業拡大も行ったため、今後の成長が注目されます。

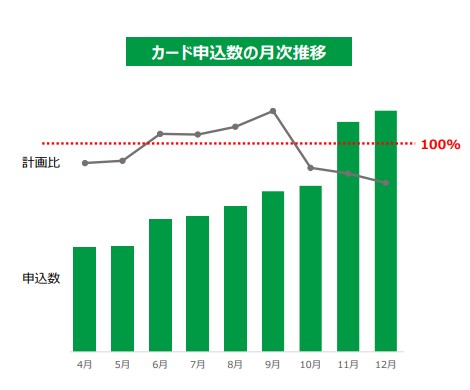

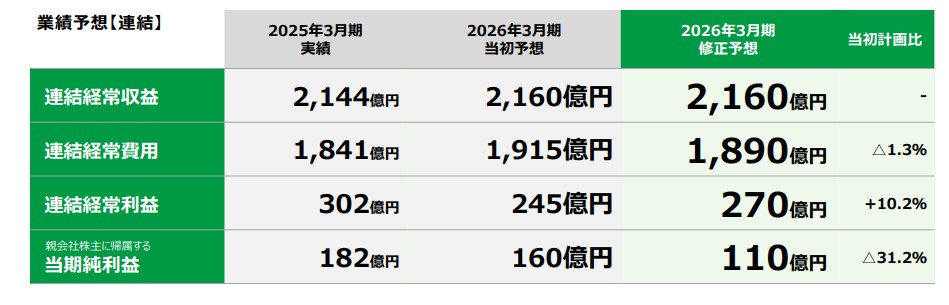

クレジットカード事業では、2025年10月以降、申込数・発行枚数の計画未達が継続しています。

今回の特別損失の計上を踏まえ、現時点で未検収のシステム資産についても、減損を行うべきと判断しました。

当期純利益が下方修正され、110億円となりました。

期初計画比で大幅に減少したね。

2026年3月期第4四半期においても、追加で特別損失が発生しそうだね。

💡このパートの要約

ここでは、セブン銀行の事業内容や業績について詳しく見ていきます。

セブン銀行では、以下の4つの事業を展開しています。

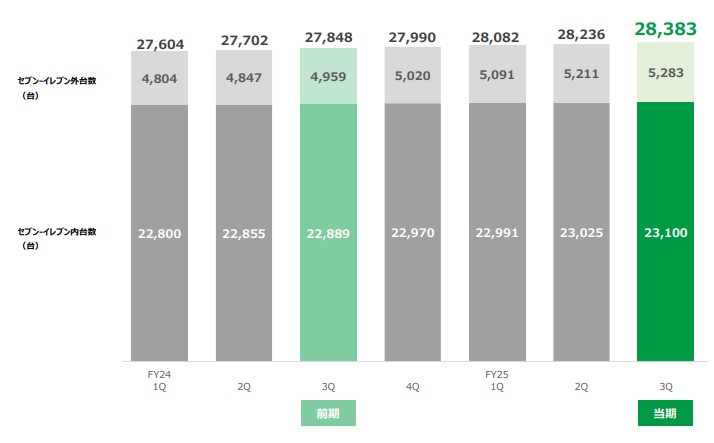

セブン銀行では、中核事業としてATMプラットフォーム事業を展開しています。

セブン-イレブンなどでセブン銀行のATMを見たことがある方も多いのではないでしょうか。

以下の図からもわかる通り、国内のATM設置台数は年々確実に増加しています。

また、2019年から設置が進む新型ATMの強みを活かし、金融機関や行政・事業会社などと連携して、新しい価値創造に取り組んでいます。

リテール事業では、預金やローン・海外送金など個人向けの便利なサービスを提供しています。

特に「セブン&アイグループ」と連携できるという強みを活かし、ユニークな商品性を追求している点が特徴です。

法人事業では、ATMや銀行事務のノウハウを活かし、金融機関や事業会社へサービスを提供しています。

具体的には、法人向けのATMサービスや、不正検知や本人認証などのセキュリティ面でのサービスがあります。

身近ではないけど、法人向けの事業もあるんだね!

海外事業では、国内ATMのノウハウを活かし、米国・インドネシア・フィリピン・マレーシアでATMサービスを提供しています。

世界におけるセブン銀行のATMの利用件数は以下の図の通りです。

| 単位:百万円 | 経常収益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 2021年3月期 | 137,267 | 35,640 | 25,905 |

| 2022年3月期 | 136,667 | 28,255 | 20,827 |

| 2023年3月期 | 154,984 | 28,924 | 18,854 |

| 2024年3月期 | 197,877 | 30,526 | 31,970 |

| 2025年3月期 | 214,408 | 30,289 | 18,221 |

| 2026年3月期(予想) | 216,000 | 27,000 | 11,000 |

2023年7月に、クレジットカード・電子マネー事業を行う「株式会社セブン・カードサービス」を連結子会社化したことなどにより、2024年3月期は増収・増益を実現しています。

また2021年度から始まった中期経営計画では、最終年度である2026年3月期通期の連結経常収益の目標を2,500億円、連結経常利益の目標を450億円と設定していました。

しかし、2026年3月期通期予想では、連結経常収益の予想が2,160億円、連結経常利益の予想が270億円となっています。

目標には届かなさそうだね…

2026年3月期第3四半期決算(累計)は、経常収益が1,628億円(前年同期比+2.1%)、経常利益が218億円(同-5.2%)と増収減益でした。

ATM受入手数料の増加や資金運用収益の増加もあり増収でしたが、クレジットカード事業での申込数・発行枚数の

計画未達が継続し、減益となりました。

また、物価上昇に伴う消費者マインドの変化や、米国の通商政策による景気への影響が懸念されるなど、まだまだ先行き不透明な状況が続くと考えられます。

ATM入替は完了したので減価償却費は減ると予想できるよ!

💡このパートの要約

セブン銀行は流通系銀行として知られていますが、他の流通系銀行は上場していません。

そこでネット銀行として人気があり、上場している「住信SBIネット銀行(7163)」、「楽天銀行(5838)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめます。すべて2026年第3四半期での計算になります。

| セブン銀行 | 住信SBIネット銀行 | 楽天銀行 | |

|---|---|---|---|

| 経常収益(累計) | 1,628億円 | 1,380億円 | 1,832億円 |

| 四半期純利益 | 87億円 | 213億円 | 531億円 |

| 経常利益率 | 13.4% | 21.2% | 40.9% |

| 自己資本比率 | 16.3% | 1.7% | 2.0% |

| ROE(自己資本利益率) | 3.2% | 9.7% | 15.7% |

| PER(株価収益率) | 29.82倍 | 34.44倍 | 15.58倍 |

| PBR(株価純資産倍率) | 1.28倍 | 3.49倍 | 3.14倍 |

| EPS(1株当たり純利益) | 8.04円 | 141.55円 | 304.41円 |

| 配当利回り | 3.75% | 0.5% | 0.0% |

| 配当性向 | 70.6% | 10.2% | ー |

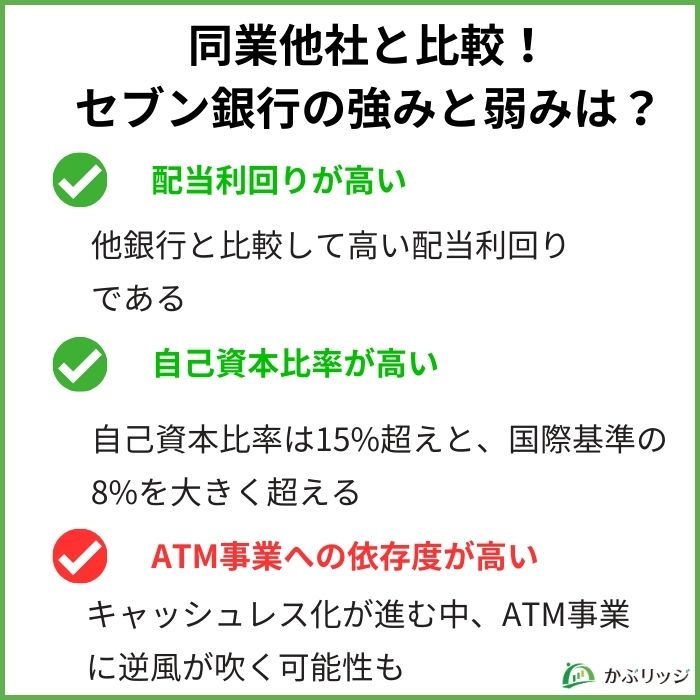

セブン銀行の強みと弱みは、大きく以下の3つが挙げられます。

それぞれ見ていきましょう。

セブン銀行の配当利回りは3.75%であり、高いです。

各企業の配当利回りを見てみましょう。

| 配当利回り | |

|---|---|

| セブン銀行 | 3.75% |

| 住信SBIネット銀行 | 0.5% |

| 楽天銀行 | 0.0% |

他銀行と比較してもセブン銀行のみ配当利回りが高いことが分かります。

同行は、配当性向について年間40%以上を最低目標としており、株主還元に力を入れていることが分かります。

セブン銀行は株主優待はあるのかな?

セブン銀行は、株主優待制度は実施していません。

セブン銀行は、自己資本比率が16.3%であり、他行より高くなっています。

自己資本比率とは、総資産に対する自己資本の割合のことを指します。

自己資本は他人資本(負債)とは異なり返済・支払義務がないため、自己資本比率が大きいほど財務安全性の高い企業だと評価されます。

各企業の自己資本比率を比較してみましょう。

| 自己資本比率 | |

|---|---|

| セブン銀行 | 16.3% |

| 住信SBIネット銀行 | 1.7% |

| 楽天銀行 | 2.0% |

国際統一基準のバーゼル合意によって、海外営業拠点を持つ銀行は、達成すべき自己資本比率が8%以上と定められています。

この8%という基準と比較しても、セブン銀行は自己資本比率が高いことが分かります。

自己資本比率から、財務が健全であることが分かるね!

セブン銀行の弱みとして、ATM事業への依存度が高いことが挙げられます。

特に、国内ATM事業は事業全体の53%を占めており、海外でもATM事業を展開していることを考慮すると、その割合は高いと言えます。

キャッシュレス化によってATM事業に逆風が吹く中で、ATM事業への依存度が高いことはリスクになるでしょう。

確かに、ATMの需要が減ってきたら怖いね…

💡このパートの要約

セブン銀行の株価は今後どうなっていくのでしょうか。

株価の推移を見ながら、将来性や今後の見通しを分析していきます。

セブン銀行の株価推移を改めて見てみましょう。

まず、2015年に株価が最高値を記録していることが分かります。

この理由は、経済が低迷している中5期連続で増収増益を達成し、注目を集めていたためです。

しかし、ローソンも銀行業に参入することを公表したこともあり、その後は下落が続きます。

また2019年からは上述した通り、キャッシュレス化の推進やATMの入れ替えによるコスト増加によって株価が上がらない状況が続きました。

しかし、2023年はセブン・カードサービスを連結子会社化したことなどによって業績が上がり、一時的に株価は上昇しています。

今後業績を上げていくには、キャッシュレス化に対応していくことが重要となります。

したがって、クレジットカードや電子マネー事業を行う「セブン・カードサービス」の事業をより成長させていく必要があるでしょう。

実際にセブン銀行は、中期経営計画において、以下のようにカード・電子マネーの事業を発展させていくことを目標としています。

カード・電子マネー事業の成長に期待したいね!

セブン銀行の今後の成長を握るカギは、ATM以外の事業の多角化にあると言えるでしょう。

実際に中期経営計画でも、事業の多角化として、「強みを活かしATMに次ぐ成長領域を拡大」することを成長戦略と定めています。

そしてそれを実行すべく、2023年度にはセブン・カードサービスを連結子会社化することや、+Connectという新たなサービスを開始することで事業の多角化を進めています。

今後もATM以外の事業を伸ばしていくことが業績や株価の向上につながるでしょう。

今後の事業戦略に注目だね!

セブン銀行の株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

セブン銀行は、キャッシュレス化の推進や海外事業が不振であること、クレジットカード事業での特別損失によって株価が安くなっていることが分かりました。

しかし、配当利回りが高いことや、自己資本比率が高く財務が健全であることは投資家にとってプラスの要素です。

カード・電子マネー事業の発展や、事業の多角化に成功すれば同行の株価は上昇していくことが予想されます。

セブン銀行の今後の動向に注目だね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...