LINEでも情報をお届けします

LINEでも情報をお届けします

・良品計画の株価はなぜ下落しているの?

・2025年前半は急騰したのになぜ?

このようなお悩みを解決します。

💡 かぶリッジの結論

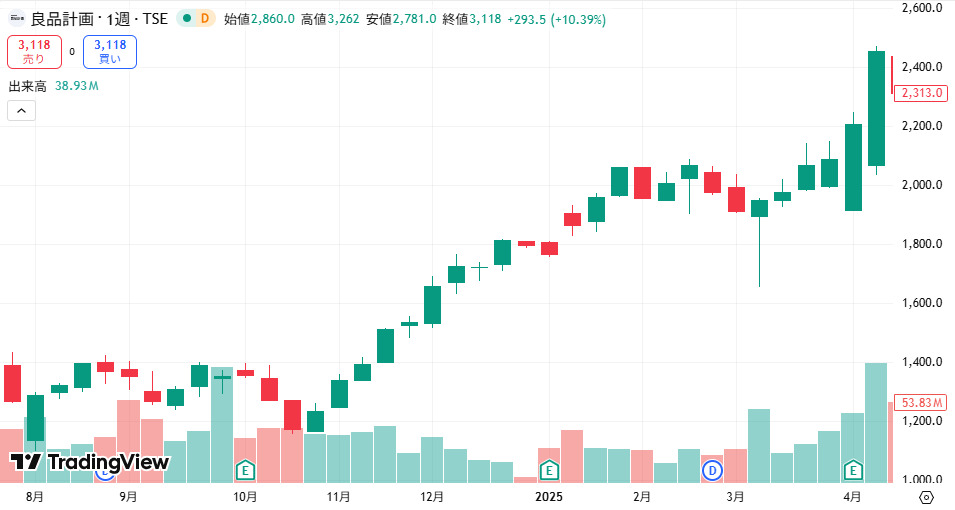

「無印良品」で知られる良品計画の株価は、2025年前半に急騰したものの、後半に入り下落基調となりました。

2024年末から2025年6月にかけて株価は約2倍に上昇し、東洋経済の調査では2025年上半期の主要銘柄値上がり率で3位にランクイン。

すごい上昇率だね!

しかし9月以降は一転して調整局面に入り、「なぜ下落しているのか」と疑問を持つ投資家も多いでしょう。

そこで本記事では、良品計画の株価が下落している要因を、2025年8月期決算や月次売上データをもとに徹底分析します。

株価急騰の背景と下落要因の両方を理解することが、今後の投資判断に重要だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

こちらの画像からわかるように、良品計画の株価は2025年に入って大きく上昇しました。

低迷していた株価が一気に上昇したんだね!

しかし、2025年8月頃から株価は下落に転じ、9月からは調整局面が続いています。

2025年前半は好調だったのに、なぜ株価が下がったの?

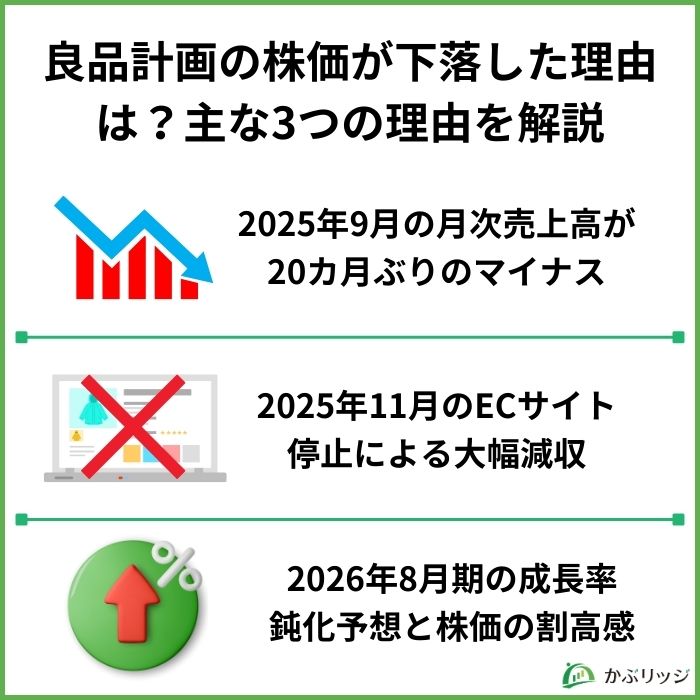

良品計画の株価が下落した背景には、いくつかの要因があります。

3つの要因と最新動向について、以下で詳しく見ていきましょう。

2025年9月の月次売上は、既存店及びオンラインストアで前年比98.9%と20カ月ぶりにマイナス転換しました。

この結果は2025年10月2日に発表され、翌10月3日には株価が8.42%下落し2,659円を記録。

1日で8%以上も下落してしまったんだね!

19カ月連続でプラス成長を続けていた既存店売上が初めてマイナスに転じたことで、市場に大きな衝撃を与えました。

この下落は一時的な調整とも捉えられますが、市場心理への影響は大きかったと言えるでしょう。

20カ月ぶりのマイナスは確かにインパクトがあったワン!

会社側の説明によれば、前年より土日祝日が1日少なかったことによる押し下げ影響が2ポイントあったとのこと。

また、残暑が長引く中で端境期の衣服は好調だったものの、生活雑貨が苦戦しました。

この時点では一時的な要因と見られましたが、11月のさらなる減収で懸念が強まることになります。

11月の売上高はさらに悪化し、既存店及びオンラインストアで前年比86.3%と大幅減収となりました。

この主因は、システム障害によるECサイトの停止でした。

オンラインでの購入ができなくなってしまったんだね……

10月19日以降、オンラインストアが完全に停止し、約13ポイントもの押し下げ影響が発生。

2025年11月の売上状況

ECサイトの停止が1カ月以上続いたのは大きな痛手だったワン!

この発表を受けて、12月3日には株価が4.33%下落し2,889円に。

システム障害による機会損失だけでなく、ECインフラの脆弱性が露呈したことも市場の懸念材料になりました。

ただし、店舗限定の「無印良品週間」は好調に推移し、既存店のみの売上は約120%となったことは明るい材料でした。

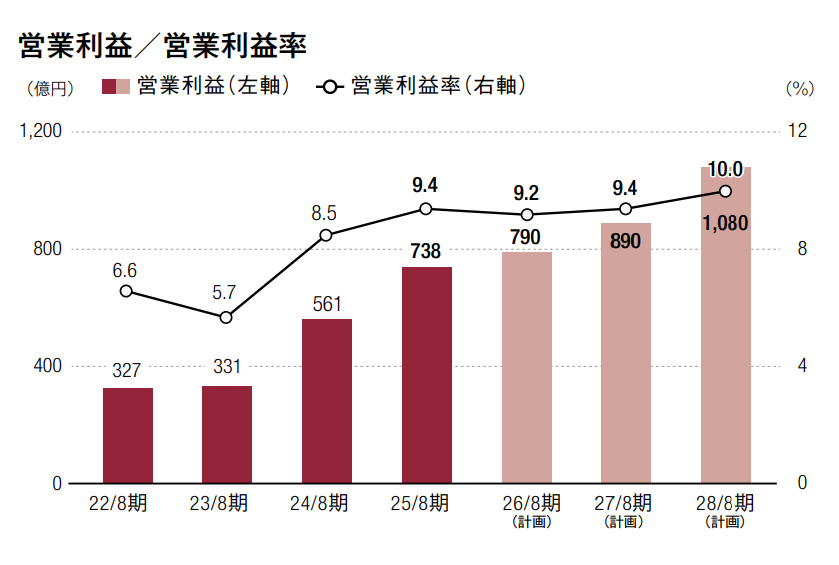

2025年10月10日に発表された2026年8月期の業績予想では、成長率が前期比で大幅に鈍化する見通しとなりました。

2025年8月期の営業収益が前年比18.6%増、営業利益が31.5%増と高成長だったのに対し、次期予想では営業収益の成長率がほぼ半減。

決算資料では「為替による押し上げ影響が縮小する中でも増益」と説明されており、前期ほどの高成長は期待できないことが明らかになりました。

| 2025年8月期 | 2026年8月期(予想) | 増減率 | |

|---|---|---|---|

| 営業収益 | 7,846 | 8,600 | +9.6% |

| 営業利益 | 738 | 790 | +7.0% |

| 当期純利益 | 508 | 530 | +4.2% |

前期の高成長から一転、成長率が半減する予想になったんだね。

さらに、株価が2024年末から約2倍に急騰した後だったため、PERが約25倍超という割高感が意識されるようになりました。

高成長が期待されて買われた株価に対し、実際の成長率鈍化が明らかになったことで、調整売りが出やすい環境となったのです。

過剰な期待が取り除かれた感じかな。

それでも3期連続で過去最高業績を更新する見込みであり、決して業績が悪化しているわけではありません。

為替効果に頼らない「実力ベース」での成長を見極める局面と言えるワン!

💡このパートの要約

良品計画の株価は、2024年末から2025年6月にかけて約2倍に急騰しました。

何かきっかけはあったのかな?

2024年11月、良品計画に大きな転機が訪れました。

清水智新社長が就任し、新たな経営方針を発表したのです。

清水氏は同社の元副社長だワン!

供給網再編による収益性改善策が市場から高く評価され、株価は2024年11月19日に約6年ぶりに3000円を回復※。

※2025年9月の1→2株の株式分割前なので、株式分割後で言う1500円のこと。

その後も上昇を続け、12月には時価総額が6年ぶりに1兆円を突破しました。

この急騰の背景には、清水新社長の新方針だけでなく、堂前前社長が進めた構造改革の成果もあります。

以下で3つの要因を見ていきましょう。

2024年11月に社長に就任した清水智氏は、2015年から東アジア事業部長として中国や台湾などの海外展開を主導してきた人物です。

約10年にわたり東アジア市場の最前線で陣頭指揮を執った経験が、投資家からの期待を高める要因となりました。

海外事業を知り尽くした生え抜き社長の誕生により、市場はさらなるグローバル成長を見込みました。

海外事業のプロが社長になったことで、グローバル展開が加速すると期待されたワン!

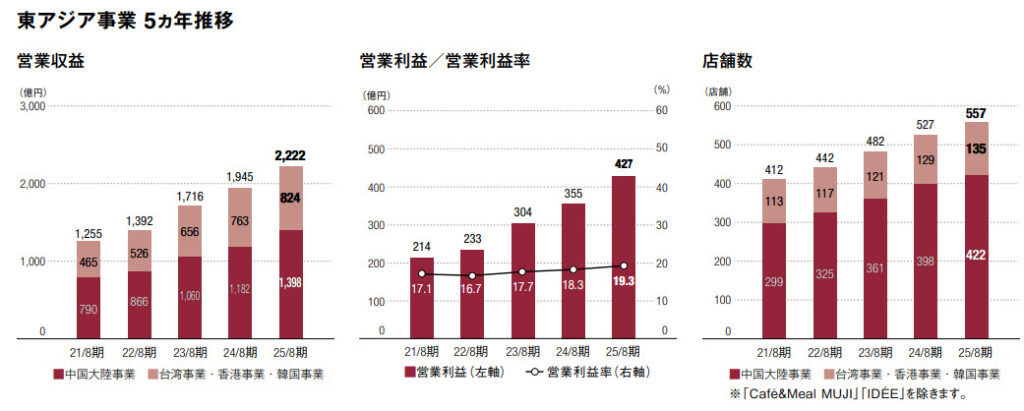

そして、2025年8月期の業績で最も注目されたのが、東アジア事業の大幅な成長です。

東アジアセグメントは営業収益2,222億円(前年比14.2%増)、セグメント利益427億円(同20.4%増)と増収増益を達成。

東アジアだけで500店舗以上あるよ!

2025年8月末時点で、国内717店舗に対して東アジア557店舗(うち中国大陸422店舗)

特に中国大陸では、積極的なプロモーション活動によりオンライン販売が伸長し、生活雑貨と食品が牽引役となりました。

原価率の改善や値下げの抑制も営業総利益率の改善に寄与し、収益性の高い成長を実現しています。

2025年8月期の海外事業実績

海外売上比率が約40%に達し、グローバル企業としての成長が評価されたワン!

この海外事業の拡大が、株価上昇の最大の原動力となったのです。

良品計画は生産体制の内製化を進め、営業利益率9.4%と過去最高水準を達成しました。

売上の伸び以上に利益が増えて、収益性が大きく改善したワン!

良品計画では、生産体制の内製化によって原価を下げることで、利益率の改善が進んでいます。

また、販管費の減少や為替の影響による利益の押し上げも、営業利益率の向上に貢献しました。

企業内部の構造改革と為替市場が大きなプラス要因になっているんだ!

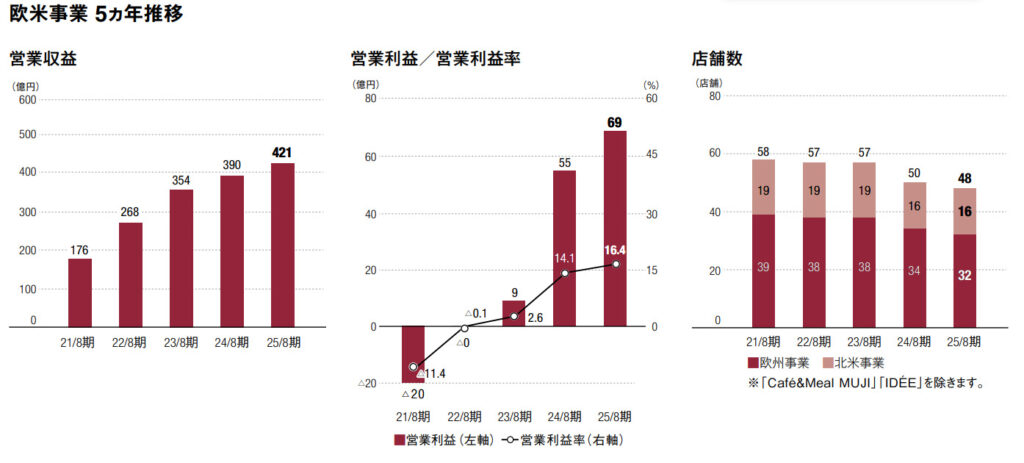

欧米事業においては、カナダの不採算店舗を閉鎖することで増収増益を達成しました。

事業を拡大していくばかりではなく、しっかり見切りをつけて調整することで利益を出しているのね!

この収益性改善は、清水新社長が2024年11月の経営方針説明会で打ち出した方針とも一致しています。

清水社長は2027年8月期までに営業利益率9%達成を掲げ、商社を介していた生産管理を自社で手掛ける方針を表明。

2025年8月期で既に9.4%を達成したことは、新社長が示した収益改善策が実行可能であることを裏付けています。

良品計画は株主還元の強化にも積極的に取り組みました。

2025年8月期の配当は1株当たり50円(株式分割前)となり、前期の40円から10円増配。

2025年8月期の配当性向は26.1%だワン!

また、2025年9月1日には1株を2株に分割する株式分割を実施しました。

投資単位が大幅に下がって、個人投資家が買いやすくなったんだね!

さらに、堂前前社長時代にはIR活動の強化にも注力してきました。

外部から優秀な人材を登用し、個人投資家や機関投資家との対話機会を大幅に拡大。

2024年8月期の投資家対話イベント(個人・機関投資家向け)は約400回と2021年8月期比で約6割増加し、市場との信頼関係を構築しました。

IR活動に注力しているんだね!

この結果、3年以上の中長期保有株主が4倍に増加し、総株主に占める割合は約21%に達しています。

長期保有の株主が増えたことで、株価の下値が支えられているワン!

こうした長期株主の増加が株価の安定的な上昇を支えていると考えられます。

短期的な売買ではなく、企業の成長を信じて保有する投資家が増えたことで、好業績発表時には買いが入りやすい環境が整ったのです。

また、良品計画は2023年から3年連続で「”共感!”IR 賞」、2025年には371社中上位13社が選定される「IR優良企業特別賞」を受賞しています。

💡このパートの要約

良品計画ってどんな会社なんだろう?

ここでは、良品計画の事業内容や業績について詳しく見ていきます。

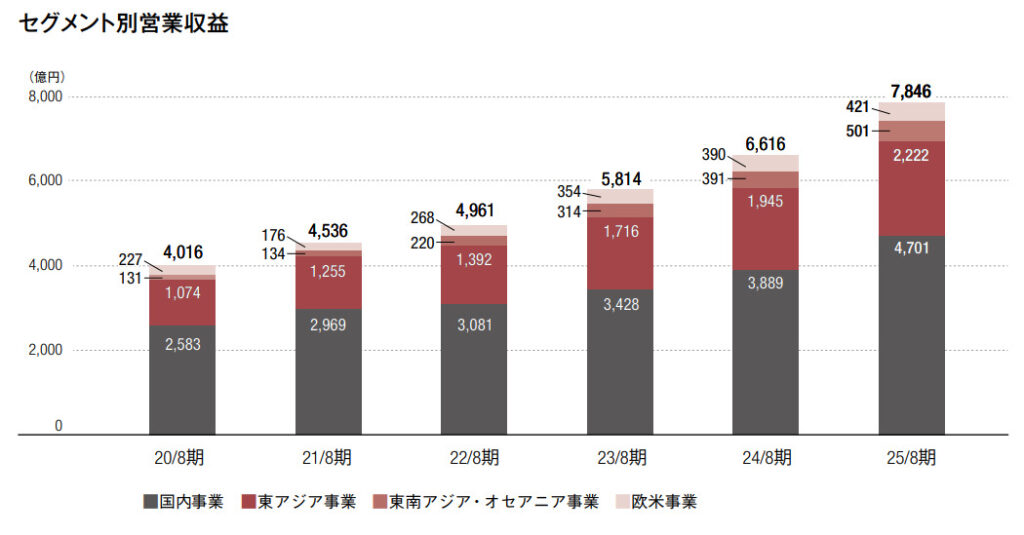

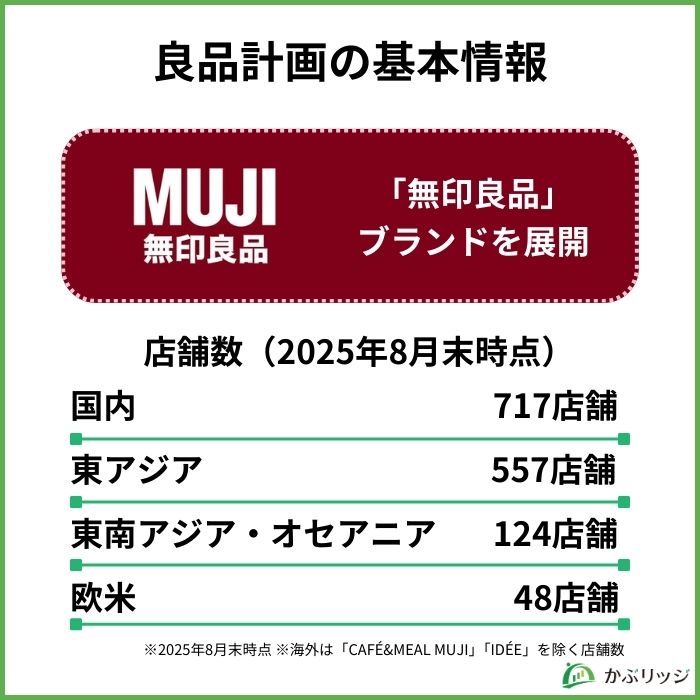

良品計画は「無印良品」ブランドを展開し、衣服・雑貨、生活雑貨、食品の3部門を軸に29カ国・地域で事業を展開しています。

2025年8月末時点で、国内717店舗、海外757店舗を運営。

事業は以下の4つのセグメントに分かれています。

地域ごとの特性に合わせた展開が、グローバル成長の鍵になっているワン!

国内事業は、日本国内の店舗とオンラインストアで商品を販売する事業です。

2025年8月期の営業収益は4,701億円(前年比20.9%増)、セグメント利益は521億円(同31.2%増)と好調。

スキンケア商品のリニューアルや日用消耗品の強化を軸に、SNSや自社アプリを活用したマーケティングを展開しています。

東アジア事業は、中国大陸、台湾、香港、韓国で展開する事業です。

2025年8月期の営業収益は2,222億円(前年比14.2%増)、セグメント利益は427億円(同20.4%増)。

特に中国大陸では422店を展開し、オンライン販売が牽引役となっています(2025年8月末時点)。

積極的なプロモーション活動と店舗のスクラップアンドビルドにより、収益性の高い成長を実現しています。

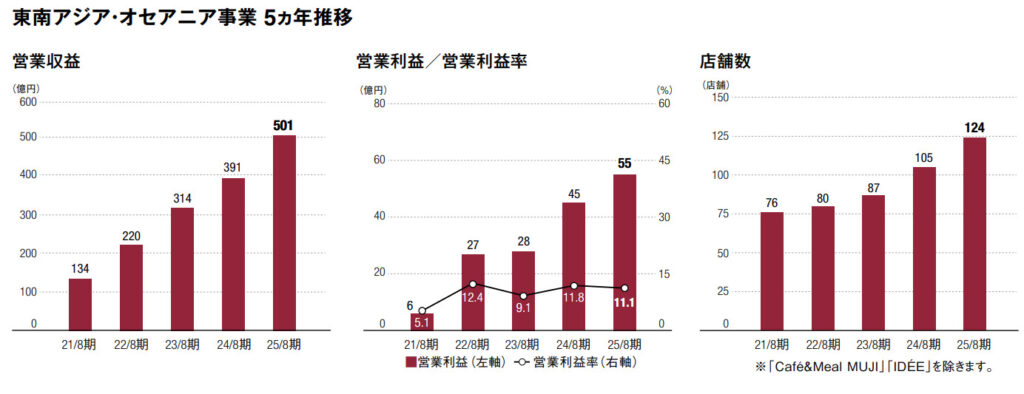

東南アジア・オセアニア事業は、ベトナム、マレーシア、タイ、インド、フィリピン、オーストラリアなどで展開。

2025年8月期の営業収益は501億円(前年比28.0%増)、セグメント利益は55億円(同21.4%増)と高成長。

ベトナム、マレーシアを中心に新規出店し、既存店売上も第2四半期以降に復調しました。

欧米事業は、ヨーロッパと北米で展開する事業です。

2025年8月期の営業収益は421億円(前年比7.9%増)、セグメント利益は69億円(同25.7%増)。

前期の事業再編で不採算店を閉鎖し、収益性が大きく改善しました。

2023年8月期から黒字の状態が続いており、順調に事業を拡大しています。

良品計画の業績は3期連続で過去最高を更新しており、2026年8月期も4期連続の最高益を見込んでいます。

以下の表で、過去3期の業績推移を確認しましょう。

| 2023年8月期 | 2024年8月期 | 2025年8月期 | 2026年8月期 (予想) | |

|---|---|---|---|---|

| 営業収益 | 5,814 | 6,616 | 7,846 | 8,600 |

| 営業利益 | 331 | 561 | 738 | 790 |

| 営業利益率 | 5.7% | 8.5% | 9.4% | 9.2% |

| 当期純利益 | 220 | 415 | 508 | 530 |

| ROE | 8.7% | 14.9% | 16.3% | – |

3期連続で売上も利益も過去最高を更新しているワン!

2023年8月期から2025年8月期にかけて、営業収益は約1.35倍、営業利益は約2.23倍に成長。

特に営業利益率が5.7%から9.4%へと大幅に改善しており、収益性の向上が顕著です。

ROEも8.7%から16.3%に上昇し、資本効率の高い経営が実現されています。

セグメント別収益を見てみると、2025年8月期において海外事業が占める割合は約40.1%です。

5期前の2020年8月期の海外割合は約35.7%なので、営業収益に占める海外比率は伸びていることがわかります。

💡このパートの要約

良品計画の強みと弱みは何だろう?

ここでは、良品計画の将来性を見極めるために、強みと弱みを分析していきます。

良品計画の大きな強みは、収益性の高い商品開発による商品力の強化です。

2023年9月にリニューアルした敏感肌スキンケアシリーズは大ヒット商品となりました。

天然由来成分が100%になったよ!

さらに日用消耗品の強化により、来店頻度の向上も実現しています。

商品力を高めることで、顧客の裾野が広がったんだね!

この商品開発力こそが良品計画の持続的成長の源泉だと言えるワン!

生活者のニーズを捉えた商品開発と、SNSやアプリを活用したマーケティングの組み合わせが奏功。

「これがいい」ではなく「これでいい」という無印良品の哲学が、幅広い層に支持されています。

良品計画はサステナビリティ経営を重視しており、ESG評価でも高い評価を得ています。

| 取り組み内容 | 具体例 |

|---|---|

| リサイクル推進 | 店舗での衣料品回収、ReMUJIでの再販売 |

| プラスチック削減 | 詰め替え容器の拡充、簡易包装の推進 |

| 再生可能エネルギー | 特別目的会社「MUJI ENERGY」を設立し、環境価値を創出 |

| ESG評価 | GPIFが国内株式を対象として採用するESG投資指数の6つの構成銘柄のうち5つに選定 |

リサイクル素材の活用、プラスチック削減、再生可能エネルギーの導入など、環境配慮型の事業運営を推進。

2024年にはMSCI ESG格付けで「A」評価を取得し、機関投資家からの注目度も高まっています。

また、店舗で回収した衣料品を染め直して販売する「ReMUJI」や、プラスチック削減を目指す詰め替え容器の拡充なども特徴的です。

環境への配慮が、長期投資家からの支持につながっているワン!

このサステナビリティ経営は、企業イメージの向上だけでなく、長期的なコスト削減にも寄与しています。

一方で、良品計画の弱みとして中国経済の減速リスクが挙げられます。

2025年8月期の東アジア事業の営業収益は2,222億円で、全体に占める割合は約28%。

中国大陸だけで400店以上を展開しており、中国経済の動向が業績に大きく影響する構造です。

中国への依存度が高いと、マクロ経済の影響を受けやすいワン!

中国では不動産市場の低迷や若年層の失業率上昇など、構造的な問題が顕在化しています。

今後、中国経済の減速が長期化すれば、良品計画の成長シナリオに影響を及ぼす可能性があるでしょう。

ただし、東南アジアや欧米での展開強化によって地域分散は進んでおり、リスクヘッジの取り組みも見られます。

もう一つの弱みは、ECシステムの脆弱性です。

2025年10月19日、良品計画のECサイトでシステム障害が発生し、約1カ月半にわたり停止。

11月の月次売上では、ECサイト停止の影響が全体で13ポイントのマイナスとなりました。

ECサイトの長期停止は、オンライン比率が高い現代では大きなリスクだワン!

オンライン販売が成長の鍵となる中、システムの安定性とセキュリティ強化が今後の重要課題と言えます。

良品計画の株価動向について、よく理解できたよ!

最後に、この記事の重要なポイントをまとめます。

💡 かぶリッジの結論

良品計画の株価は2025年9月以降に一時的な要因で下落しましたが、実店舗の売上は好調を維持しています。

逆に2025年前半は、株価が大きく上昇した時期だったんだね!

中長期的には、東アジアを中心としたグローバル展開と、生産内製化による収益性改善が強みです。

一方で、中国経済の減速リスクやECシステムの脆弱性といった課題も抱えています。

グローバル成長と高い収益性に期待する中長期投資家にとっては、現在の調整局面が押し目買いのチャンスになる可能性もあるでしょう。

今後も月次売上や業績を要チェックだワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...