LINEでも情報をお届けします

LINEでも情報をお届けします

三井E&Sの株価はなぜ上昇しているんだろう?

今後、株価はどうなっていくのかな?

このようなお悩みを解決します。

かぶリッジの結論

三井E&S(7003)は、世界トップクラスのシェアを持つ舶用エンジンと港湾クレーンを主力とした機械メーカーです 。

中国に頼ることをやめ、米国の造船業を復活させるため、トランプ大統領が海事産業基盤の再建に関する大統領令に署名をしたことから、日本でも造船事業、海運事業の注目が集まっています。

その中で、造船、海運に大きなかかわりを持つ三井E&Sの株価も右肩上がりとなりました。

対米関税交渉としても造船事業は注目を集めたんだワン!

このような造船業界の盛り上がりを受け、力強い株価上昇を見せる三井E&Sへの投資を検討している方も多いのではないでしょうか?

そこで今回は、三井E&Sの株価が上昇している理由や今後の株価がどうなっていくのか徹底分析していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

三井E&Sの株価が高い理由は…

まず三井E&Sの株価推移を見ていきましょう。

2025年4月以降、大きく上昇し続けていることがわかります。

何でこんなに株価が高いの?

ここからは、三井E&Sの株価が高い理由を3つご紹介します。

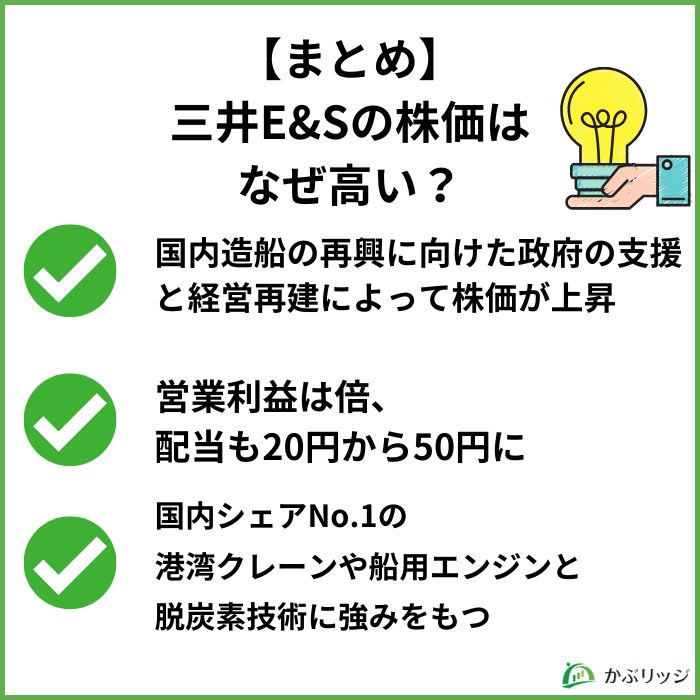

三井E&Sの株価が上昇している1つ目の理由は、日本政府による国内造船業への支援です。

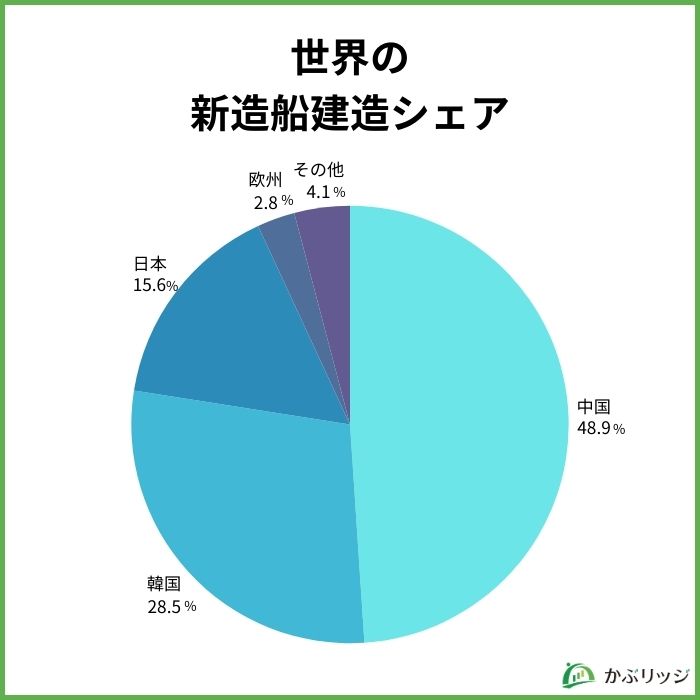

現在、日本の造船建造量の世界シェアは減少の一途をたどっています。

2024年の新造船建造のシェアは以下の通りです。

日本の造船業の建造量は2019年1,600万総トン→2024年900万総トンと減少していて、海外の造船所を頼らざるを得ない状況となっているよ!

国土交通省・内閣府は2025年12月26日に「造船業再生ロードマップ」を発表。

ロードマップには、2035年に向けて官民で合計1兆円規模の投資をする計画が記載されています。

こうした政府の支援から造船業は追い風となっているんだね!

さらに、造船業再生ロードマップの戦略の部分で、「LNG、エタノール、アンモニア、水素等の新燃料に移行する推定のもと、ゼロエミッション船等の技術開発・生産体制整備等により優位性を確立」と記載。

三井E&Sはアンモニア焚き二元燃料エンジンの開発など、記載事項と関連性の高い研究開発を行っています。

三井E&Sの株価が上昇している2つ目の理由は、営業利益の改善です。

最近の2026年3月期第3四半期の決算では、営業利益が前年同期比126.2%で311億1,600万円となりました。

営業利益率が12.3%と非常に効率の良い経営を実現していると言えるでしょう。

舶用推進システムと物流システムが大幅に改善したことが今回の営業利益の倍増につながっています。

2026年3月期は、中長期経営計画で目標にしていた営業利益率7.0%を大きく上回りそうだね!

三井E&Sの株価が上昇している3つ目の理由は、アナリストから高い評価を受けているためです。

実際に証券会社のレーティング(格付け、評価)を見てみましょう。

| 発表日 | 証券会社 | レーティング | 目標株価※1 | 株価との乖離※2 |

|---|---|---|---|---|

| 2026/01/29 | SMBC日興 | 買い継続 | 5,400→8,300円 | +13.82% |

| 2025/11/28 | GS | 新規買い | 7,800円 | +6.97% |

2社ともに現在の株価から高い目標株価を付けています。

まだ、株価が上昇する余地があると判断されているんだね!

これを受けた投資家たちが、市場からの期待、業績の見通しが明るいと判断し、株価は上昇しています。

💡このパートの要約

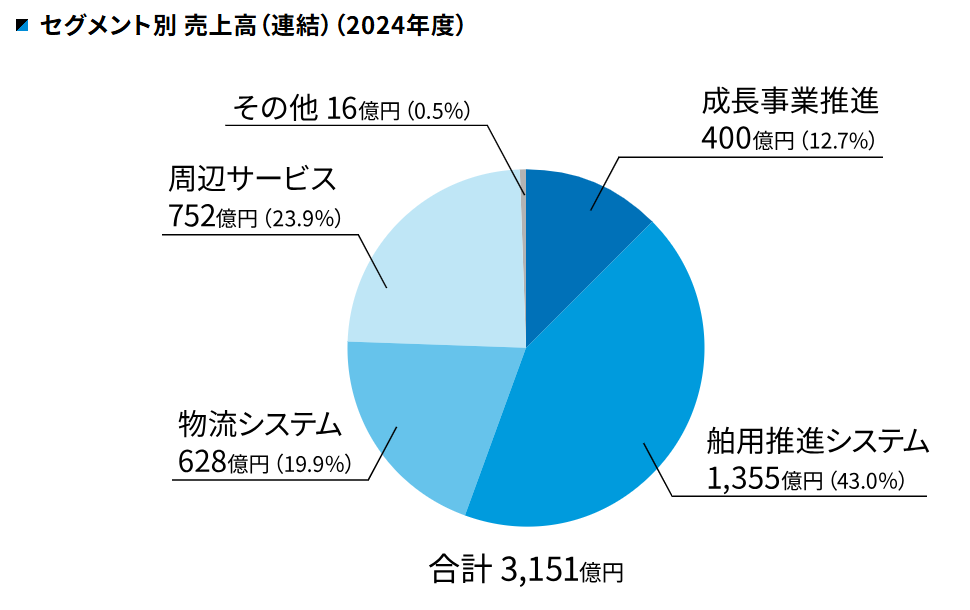

三井E&Sは、国内トップクラスのシェアを誇る大型舶用エンジンと港湾クレーンを二大柱とし、物流インフラを支える機械メーカーです。

主に4つのセグメントに分かれています。

中核事業に次ぐ成長事業への展開を進めているセグメントです。

産業機械のアフターサービスも行っているよ!

国内トップクラスのシェアを誇る、同社の稼ぎ頭となる中核事業です。

大型船舶用のディーゼルエンジン(三井-MAN B&W等)や、二元燃料エンジン用の燃料供給装置などを製造しています。

脱炭素に向けたアンモニアやメタノールを燃料とする次世代エンジンの開発を行っているんだワン!

船舶のDXサービスも展開。

センサーデータからエンジン状態を把握するIoTサービスを開発・提供しています。

さらに、新造船向けだけでなく、稼働中のエンジンに対する高度なメンテナンスや部品供給(アフターサービス)が安定した利益を生んでいます 。

世界の物流インフラを支える、もう一つの中核事業です。

主な製品・サービスは以下の通りです。

| 製品名・サービス名 | |

|---|---|

| ポーテーナ(コンテナ用岸壁クレーン) | 港湾クレーンで国内シェア87% 国内:140基以上、海外:290基以上 |

| トランステーナ(コンテナ用タイヤ式門型クレーン) | 港湾クレーンで国内シェア59% 国内:450基以上、海外:1,620基以上 |

| コンテナ・ターミナル・マネジメント・システム(CTMS) | 円滑なコンテナターミナル運営を実現するために開発されたトータルパッケージシステム |

| クレーン構造物余寿命診断 | クレーンの診断と補修・補強アドバイスを提案 |

三井E&Sの港湾クレーンは国内シェアNo.1だよ!

国内・海外のエンジニアリング事業や、ITソリューションの提供により様々な分野への製品・サービスの提供を行っています。

周辺サービスのセグメントでは主に国内外の連結子会社が事業を担っているんだワン!

次に業績を見ていきましょう。

| 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度(予想) | |

|---|---|---|---|---|---|---|

| 売上高 | 6,447 | 5,794 | 2,623 | 3,019 | 3,151 | 3,400 |

| 営業利益 | -122 | -100 | 94 | 196 | 231 | 350 |

| 営業利益率 | – | – | 3.6% | 6.5% | 7.3% | 10.3% |

| 当期純利益 | 1 | -218 | 156 | 251 | 391 | 310 |

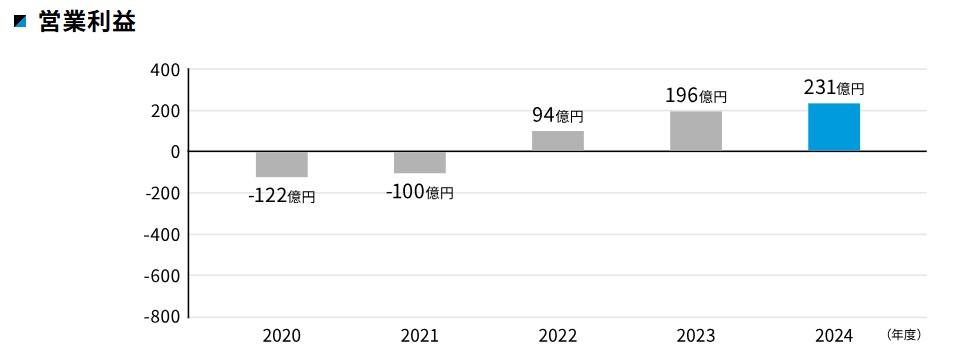

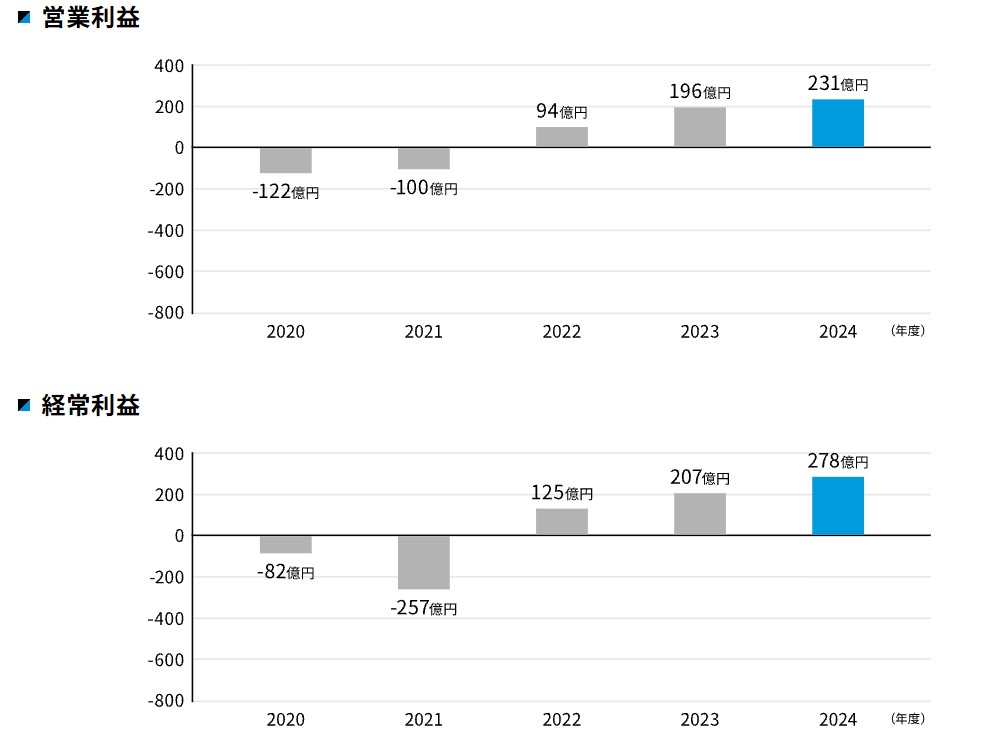

2024年度の業績は、売上高3,151億円(前期比4.4%増)、営業利益231憶円(前期比17.8%増)と増収増益になりました。

特に注目なのが、2022年度には3.6%であった営業利益率が、2024年度では7.3%と大きな改善を見せたことです。

これは、2019年に策定し、5年以上にわたって実施してきた「三井E&Sグループ 事業再生計画」の成果と言えるでしょう。

順調に業績を伸ばしているね!

第3四半期の決算は以下の通りです。

| 2026/3Q | 進捗率 | 2026年3月期(予想) | |

|---|---|---|---|

| 売上高 | 2,532 | 74.4% | 3,400 |

| 営業利益 | 311 | 88.9% | 350 |

| 営業利益率 | 12.3% | ー | 10.3% |

| 当期純利益 | 254 | 81.9% | 310 |

業績は順調に推移しており、第2四半期に引き続き、今期でも業績予想の上方修正が行われました。

舶用推進システムと物流システムにおいて、比較的好採算な工事を計画どおり遂行することができたことが業績の上方修正につながったよ!

進捗率も70%以上と高いことから業績予想をしっかり達成していくと考えられます。

今までの1株当たりの配当金と配当性向をまとめると、以下の表の通りです。

| 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度(予想) | |

|---|---|---|---|---|---|---|

| 1株当たり配当金 | 0円 | 0円 | 3円 | 5円 | 20円 | 50円 |

| 配当性向 | – | – | 1.7% | 2.0% | 5.2% | 16.2% |

着実に増配していってるね!

同社は、配当性向を2027年に20%、2028年には25%とする目標を掲げています。

💡このパートの要約

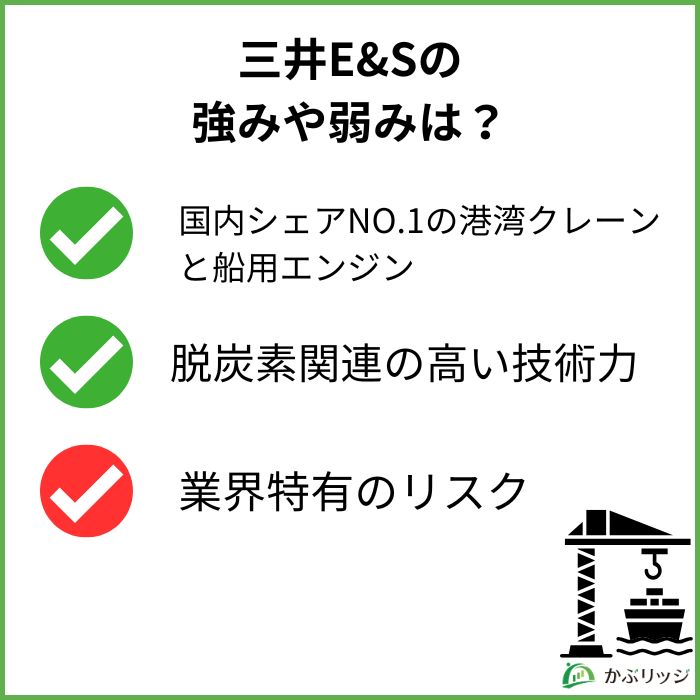

三井E&Sの具体的な強みと弱みを解説していきます。

三井E&Sは国内シェアNo.1の港湾クレーンと舶用エンジンを製造しています。

統合レポートによると、舶用エンジンが国内シェア率71%(三井E&Sグループ+マキタ)、港湾クレーンのポーテーナが国内シェア率87%となっています。

海外でも多くの受注を受けているよ!

2024年11月には、米カリフォルニア州ロングビーチ港に設置するクレーンを米国の港湾荷役会社から8基受注。

さらに、2025年8月にはベトナムから港湾荷役クレーン計22基受注しました。

このように世界物流の中でも存在感を強めています。

24年2月に米国が、中国製クレーンへの安全保障上の懸念から「港湾のサイバーセキュリティー強化策」を発表して、日本の港湾クレーンに注目が集まったんだワン!

同社は脱炭素技術の開発において着実に実績を残しています。

海運、物流業界は現在、脱炭素の潮流の真っただ中にあります。

そんな中で、同社は脱炭素に向けた船舶燃料のメタノールを用いた二元燃料エンジンを開発し、需要が増大しています。

LNG(天然ガス)と重油など、2種類の燃料を切り替え、または混焼できるエンジンのこと

また、港湾クレーンでもゼロエミッション化(温室効果ガスや廃棄物を実質的にゼロにすること)が進められています。

脱炭素化したい海運、物流会社からの受注がこれからも増えていきそうだね!

同社の弱みとして、業界特有のリスクが挙げられます。

同社は、海運・造船業界の動向に大きく影響を受ける事業を展開しています。

海運・造船業界は、地政学リスクに左右される業界です。

現在は、政府からの業界再建の支援が見込まれているため、業界全体が上向きとなっているよ。

しかし、地政学リスクがあるのには変わりなく、状況次第では需給バランスが合わなくなる可能性もあります。

投資をする際は、常に世界各国や国内の動向を掴んでいくことが必要です。

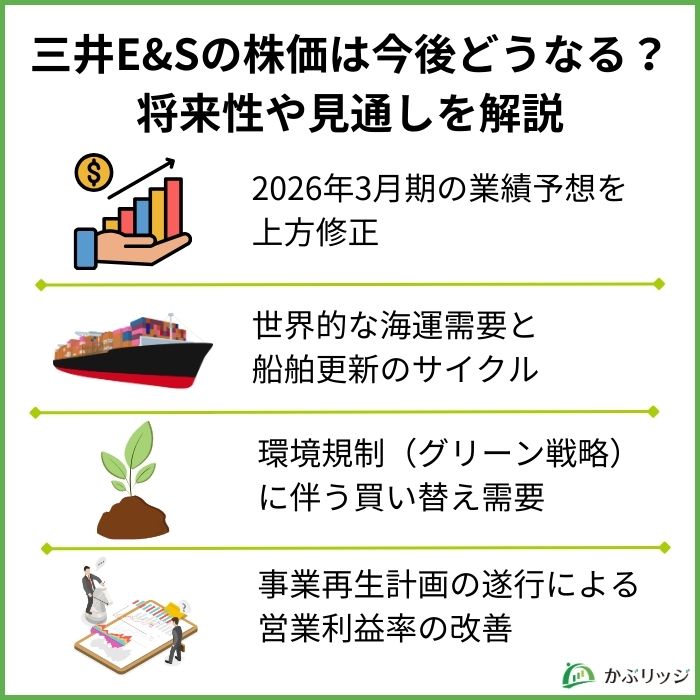

三井E&Sの株価はこの先も引き続き上昇すると考えられます。

三井E&Sは、2026年3月期で営業利益350億円(前回予想300億円)、当期純利益310億円(前回予想260億円)と業績予想を上方修正しました。

舶用推進システム事業及び物流システム事業の損益が改善が大きな要因です。

当期純利益が前期比-20.7%だったけどなんでだろう?

前年度に関係会社株式の売却益という特別利益があったため、その反動で当期純利益の前年比がマイナスとなっているんだワン!

また、業績予想では前提為替レートが150円となっており、円安が進んでいけば、さらなる増益も考えられます。

世界の海運業界は今、単なる物流需要の拡大を超えた、構造的な変化の波の中にあります。

この変化を象徴するのが、国内造船所が抱える「4年先まで埋まった船台」(同社決算短信)という驚異的な受注残高です。

現在の造船市場を下支えしているのは、堅調な世界貿易に加えて、2010年前後に大量建造された船舶が「老朽化」による更新時期を迎えているという事実です。

船舶の寿命は約20年と言われており、徐々に世界規模での代替需要が本格化しています。

物流システムの老朽化による更新需要も堅調に推移しているよ!

「4年先まで仕事がある」という事実は、短期的な景気変動に対する強い耐性を示唆しています。

国際海事機関(IMO)による排出規制の厳格化を受け、海運業界では「環境対応」が生き残りの絶対条件となりました。

規制を満たさない古い船舶から、次世代燃料船への強制的なリプレース需要が国内造船所を潤しています。

三井E&Sの優位性

「4年先まで確定した受注残」に加え、こうした「環境付加価値」による同社の強みが、2026年3月期の業績をさらに押し上げる要因となっています。

現在は経営再建によって営業利益が改善し、右肩上がりとなっていますが、2020年度・2021年度では赤字となってました。

赤字を計上した主な要因は、インドネシアでの火力発電所建設プロジェクトにおける巨額損失と、持分法適用会社であった三井海洋開発(MODEC)の損失計上にあります。

これを受けて同社は、大きな事業改革を行いました。

経営再建に向けて祖業である造船事業を常石造船に2021年から売却を始め、2025年6月に売却完了したよ!

さらに、三井海洋開発の株式売却を進め、現在の保有株式数は10%未満となっています。

大きな事業改革により、営業利益は赤字から大幅な改善を遂げました。

| 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度(予想) | |

|---|---|---|---|---|---|---|

| 営業利益 | -122 | -100 | 94 | 196 | 231 | 350 |

| 営業利益率 | – | – | 3.6% | 6.5% | 7.3% | 10.3% |

三井E&Sの株価が上昇した理由がよく分かったよ!

かぶリッジの結論

三井E&Sは、国内造船の再興に向けた政府の支援、大幅な事業変革による営業利益の改善、アナリストの高い評価によって株価が上昇していることがわかりました。

政府の支援と世界的な造船需要によって今後の業績のさらに伸びていく予想です。

株価は、今後の成長性を織り込む形で推移しており、今後の業績予想を考えると妥当といえるでしょう。

同社に投資する場合は、海運・造船業界の動向と世界各国の動向といったマクロな視点が必要だワン!

かぶリッジでは、この他にも日本の注目されている銘柄についてまとめた記事をまとめているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...