LINEでも情報をお届けします

LINEでも情報をお届けします

・フィンテック グローバルってどんな会社?

・事業承継支援で成長しているって本当?

・配当が増えているけど、投資する価値はある?

このようなお悩みを解決します。

かぶリッジの結論

フィンテック グローバル株式会社は、企業や地域の資金調達支援や戦略的投資、地域課題解決のための金融・コンサルティングなどを提供しています。

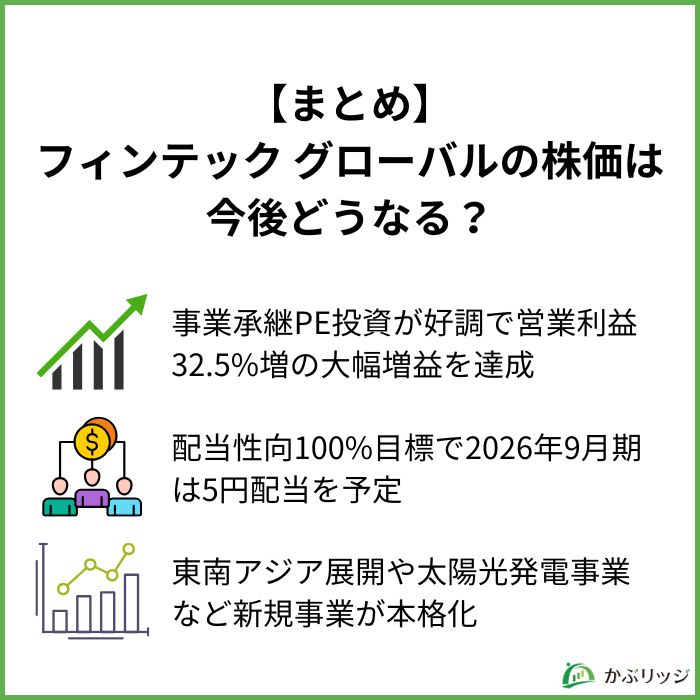

2025年9月期は、複数の事業承継案件が順調に進捗したことで、営業利益が前期比32.5%増の34億600万円と大幅増益を達成。

特に、同社はブティック型投資銀行として大規模銀行にはない専門性と柔軟性で企業支援をするのが特徴です。

そこで今回は、フィンテック グローバルの将来性について、事業内容や業績、強みの観点から詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

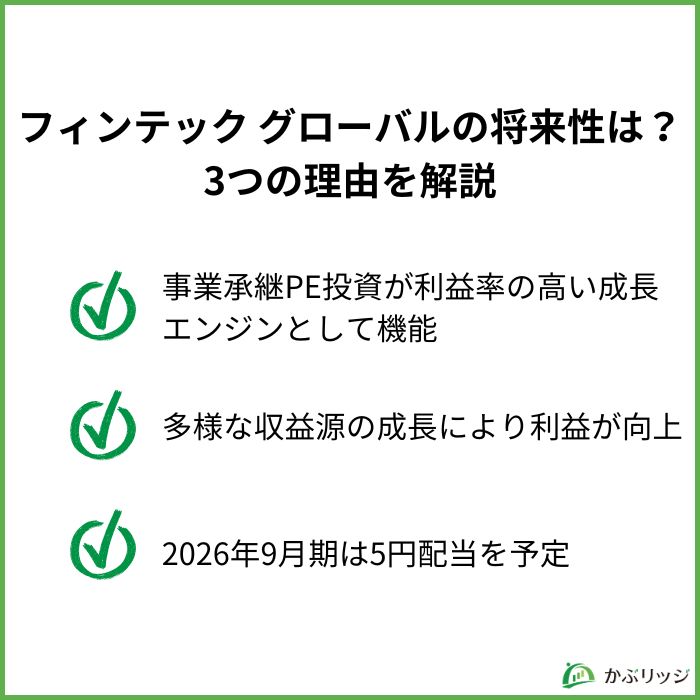

フィンテック グローバルの将来性が高いと考えられる理由は、以下の3つです。

フィンテック グローバルの最大の強みは、事業承継問題を抱える企業へのプライベートエクイティ(PE)投資という成長市場に特化していることです。

プライベートエクイティ(PE)投資とは、主に未上場企業(非公開企業)の株式に投資し、経営支援や企業価値向上施策を通じて、その企業を成長させた後に株式を売却(IPOやM&A)して利益を得る投資手法です。

日本では経営者の高齢化が進み、後継者不在による事業承継問題が深刻化しています。

このような環境下で、同社は事業承継案件やスタートアップ企業等に投資し収益を拡大。

2025年9月期には、プライベートエクイティ投資の売上総利益が前期の16億7,900万円から35億4,400万円に成長しています。

事業承継PE投資の特徴

利益率が高い事業構造が確立されているんだね!

また、今期は第3四半期に大型案件の組成もあり、今後の業績拡大が期待されます。

2026年9月期の業績予想では、事業承継案件へのPE投資が好調を維持すると見込まれており、売上高182億円(前期比26.1%増)、営業利益42億円(前期比23.3%増)と増収増益を計画しています。

フィンテック グローバルは、投資銀行事業を中核としながらも、複数の事業で収益拡大を実現しています。

特に注目すべきは、トラックオペレーティングリースの急成長です。

運送会社等において増車や財務改善のための中古商用大型車両等のリースバック需要が拡大。

当社グループが組成するファンドの投資対象となる車両の確保が順調に進捗しました。

ビジネスパートナーとの契約数も順調に増加して投資家層が拡大した結果、出資金販売額は50億1,000万円(前期比179.9%増)となり大幅な成長を見せています。

トラックリース事業が急拡大しているね!

また、エンタテインメント・サービス事業では、大きな転換点を迎えました。

2024年11月にムーミンバレーパークのこども料金を大幅値下げ(前売2,000円→1,000円)し、中高生にもこども料金を適用する料金改定を実施。

これらの施策やイベントプロモーションが奏功してメッツァ※の来園者数は前期比4.4%増の68万人となり、売上高は28億5,900万円(前期比16.2%増)に達しました。

※メッツァとはメッツァビレッとムーミンバレーパークのこと

さらに、仕入れの見直しなどによる原価低減やコスト削減が進んだ結果、セグメント損益は前期の2億4,400万円の損失から2,900万円の黒字に転換しました。

エンタテインメント事業が黒字化したのは大きな進展だね!

このように、同社は複数の事業セグメントで成長を実現しており、投資銀行事業を中心としながらも収益源の多様化が進んでいます。

フィンテック グローバルは、株主還元方針を大きく転換しました。

配当実績と予想

2024年9月期には1.5円だった配当金も2026年9月期には1株当たり5円にまで引き上げる予定です。

また、2024年9月期は配当性向が17.8%でしたが、2026年9月期に35.5%へ上昇させる見込みとなっており、株主への還元を強化していく姿勢です。

成長投資とのバランスを取りながら、株主還元も強化しているワン!

この積極的な株主還元方針は、自己資本比率40.3%という強固な財務基盤に裏付けられています。

また、内部留保金については、投資銀行事業における投融資などに再投資することで、さらなる成長と株主価値の向上を図る方針です。

💡このパートの要約

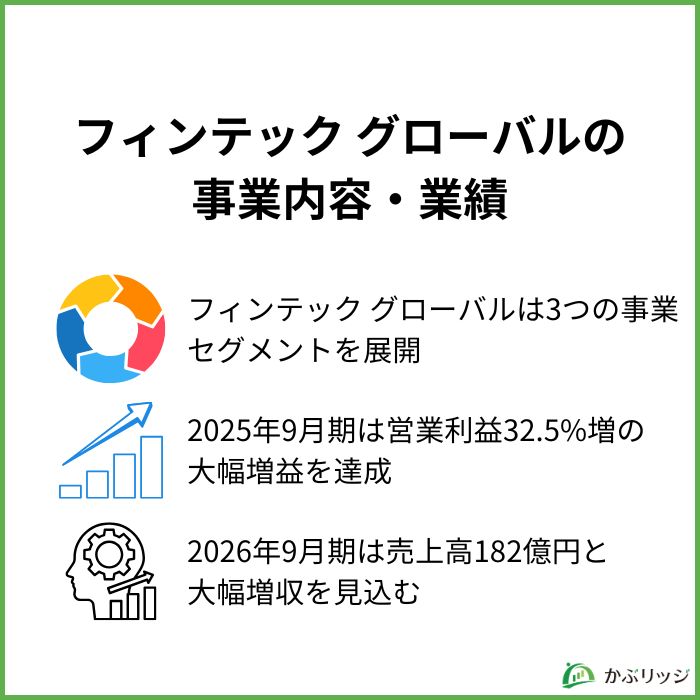

ここでは、フィンテック グローバルの事業内容や業績について詳しく見ていきます。

フィンテック グローバルは、投資銀行事業を中核として、以下の3つの報告セグメントで事業を展開しています。

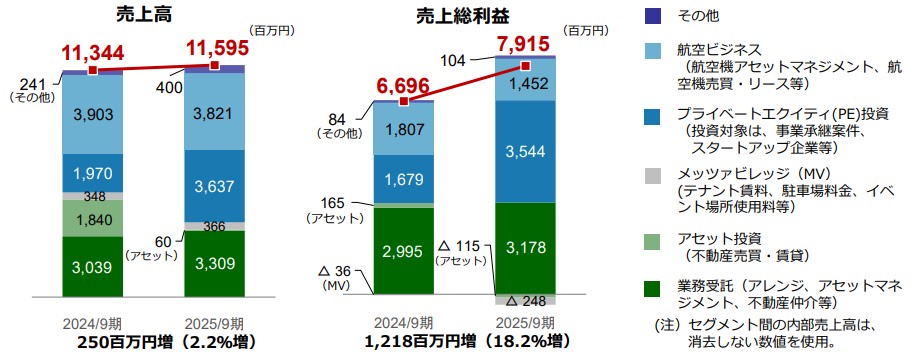

売上高115億9,500万円(構成比80.3%)を占める主力事業です。

事業承継問題を抱える企業やベンチャー企業などへのPE投資を中心に、以下のような多様な金融サービスを提供しています。

主な業務内容

それぞれの利益構成は以下のようになっています。

PE投資だけでなく、多様な金融サービスを手がけているんだね!

2025年9月期は、預り資産残高が前期末比5.5%増の1,617億円となり、ストック型収益の基盤が強化されました。

地方公共団体等に財務書類作成支援や公共施設マネジメント支援などのソリューションを提供する事業です。

2025年9月期の売上高は5億200万円(前期比11.1%増)となりました。

財務書類作成支援の受託実績(令和7年度=2025年4月~2026年3月)

大規模自治体で一定のシェアを確保しており、財務書類作成支援とともに同一の自治体に複数メニューを提供する施策を推進しています。

メッツァ(メッツァビレッジ及びムーミンバレーパーク)の開発、保有、管理、運営を行っています。

2024年11月には、こども料金を大幅値下げと中高生にもこども料金を適用する料金改定が奏功し、来園者数は前期比4.4%増の68万人となりました。

2025年9月期の売上高は28億59百万円(前期比16.2%増)となり、セグメント損益は黒字転換(29百万円のセグメント利益)を達成しました。

エンタテインメント事業も収益改善が進んでいるね!

フィンテック グローバルの業績は、着実な成長を続けています。

| 決算期 | 2022年9月期 | 2023年9月期 | 2024年9月期 | 2025年9月期 |

|---|---|---|---|---|

| 売上高 | 9,301 | 9,302 | 13,807 | 14,432 |

| 営業利益 | 587 | 1,343 | 2,569 | 3,406 |

| 経常利益 | 540 | 1,277 | 2,461 | 3,242 |

| 当期純利益 | 176 | 1,603 | 1,675 | 2,121 |

| 売上営業利益率 | 6.3% | 14.4% | 18.6% | 23.6% |

2025年9月期の業績

営業利益率が23.6%と高水準を維持しているワン!

2025年9月期は、複数のプライベートエクイティファンドの投資回収が進んだことや、トラックオペレーティングリースのファンド組成及び商品販売の増加が、売上総利益増加の要因です。

販売費及び一般管理費は、給与水準の引き上げや人員増強による人件費の増加、メッツァにおけるプロモーション強化に伴う広告宣伝費の増加などにより54億6,200万円(前期比14.1%増)となりました。

2026年9月期の業績予想

2026年9月期は、事業承継案件へのPE投資が好調を維持して業績を牽引する見込みです。

また、航空機リース及びトラックオペレーティングリースの成長が予想されることから、各段階利益は増益を見込んでいます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

フィンテック グローバルの持続的な成長を支える強みは、以下の3つです。

フィンテック グローバルの最大の強みは、事業承継市場における高い専門性と実績です。

日本では、中小企業経営者の高齢化が進み、事業承継問題が深刻化しています。

帝国データバンクの調査によれば、後継者不在率は依然として高水準にあり、この市場は今後も拡大が見込まれます。

同社は、難易度の高い事業承継案件において競争優位性を発揮しており、金融機関等からの紹介案件も増加しています。

事業承継ビジネスの優位性

事業承継市場は今後も拡大が見込まれる成長分野だね!

2025年9月期には、第3四半期に組成した大型案件の投資回収も予定されており、これが2026年9月期の業績に寄与する見込みです。

フィンテック グローバルは、PE投資だけでなく、多様な収益源を確保しています。

特に注目すべきは、ストック型収益の拡大です。

多様化する収益源

アセットマネジメント事業では、不動産の新規受託の増加や、ホテルなどの宿泊施設や物流施設に関する新規案件の運用開始が寄与し、安定したストック収益を確保しています。

収益源の多様化でリスク分散ができているね!

トラックオペレーティングリースは、運送会社等において増車や財務改善のための中古商用大型車両等のリースバック需要が拡大しており、ファンドの投資対象となる車両の確保が順調に進捗しています。

ビジネスパートナーとの契約数も順調に増加しており、今後の成長が期待されます。

フィンテック グローバルは、自己資本比率40.3%という強固な財務基盤を有しています。

総資産は269億94百万円(前期末比30.6%増)、純資産は120億42百万円(同12.0%増)と順調に拡大しています。

財務状況の特徴

この強固な財務基盤により、同社は成長投資と株主還元を両立できる体制を整えています。

2025年9月期には、航空資産の取得や太陽光発電所開発プロジェクトの譲受など、積極的な成長投資を実行する一方で、自己株式取得5億2,800万円と配当金の支払い2億7,300万円を実施しています。

財務の健全性を保ちながら、成長と還元のバランスが取れているワン!

内部留保金については、投資銀行事業における投融資などに再投資することで、さらなる株主価値の向上を図る方針です。

最後に、フィンテック グローバルの将来性についてまとめます。

かぶリッジの結論

総合的に見て、フィンテック グローバルは事業承継市場という成長分野で強みを発揮し、多様な収益源を確保している魅力的な投資対象と言えます。

プラス要因と注意すべきリスク要因に分けて見てみましょう。

【プラス要因】

【注意すべきリスク要因】

フィンテック グローバルの株価見通しとしては、中長期的な成長が期待できると考えられます。

2026年9月期は売上高182億円、営業利益42億円と大幅増収増益の予想だね!

2026年9月期の配当予想は5円(配当性向35.5%)となっており、2025年9月期の3円から大幅増配が見込まれます。これは、事業承継PE投資の好調な業績に裏付けられたものです。

💡 投資判断のポイント

投資を検討する際は、四半期ごとの業績動向を確認することが重要だワン!

今後も、事業承継案件の進捗、トラックオペレーティングリースの拡大、太陽光発電事業の商業運転開始など、注目すべきポイントが多数あります。

これらの進展を注視しながら、同社のさらなる成長に期待しましょう。

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...