LINEでも情報をお届けします

LINEでも情報をお届けします

・デジタルアーツってどんな会社?

・セキュリティ事業の将来性はどうなの?

このようなお悩みを解決します。

かぶリッジの結論

デジタルアーツは、Webフィルタリング製品「i-FILTER」やメールセキュリティ製品「m-FILTER」などを展開する国産総合セキュリティメーカーです。

同社は、サイバー攻撃の巧妙化・多様化が進む中、独自の「ホワイト運用」技術により1,428万ライセンスでマルウェア感染被害報告件数0件を継続しています。

すごい技術力だね!

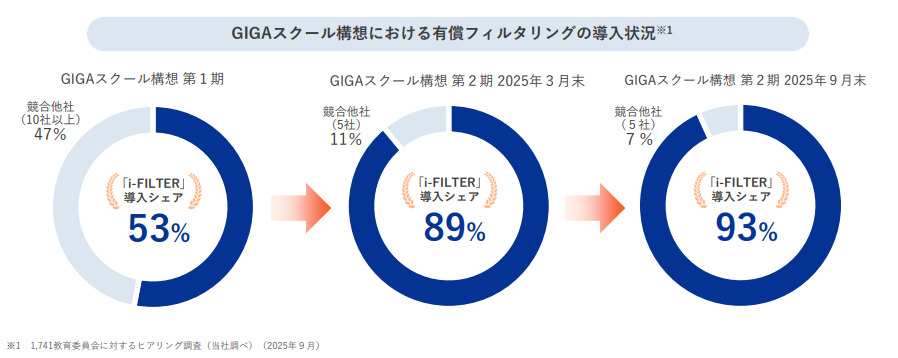

特に注目すべきは、GIGAスクール構想第2期における圧倒的なシェア獲得です。

第1期の53%から93%へと大幅にシェアを拡大し、公共市場での競争優位性を確立しました。

そこで今回は、デジタルアーツの将来性について、事業内容や業績、強みの観点から詳しく解説します。

セキュリティ需要の拡大と公共市場での強みに注目だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

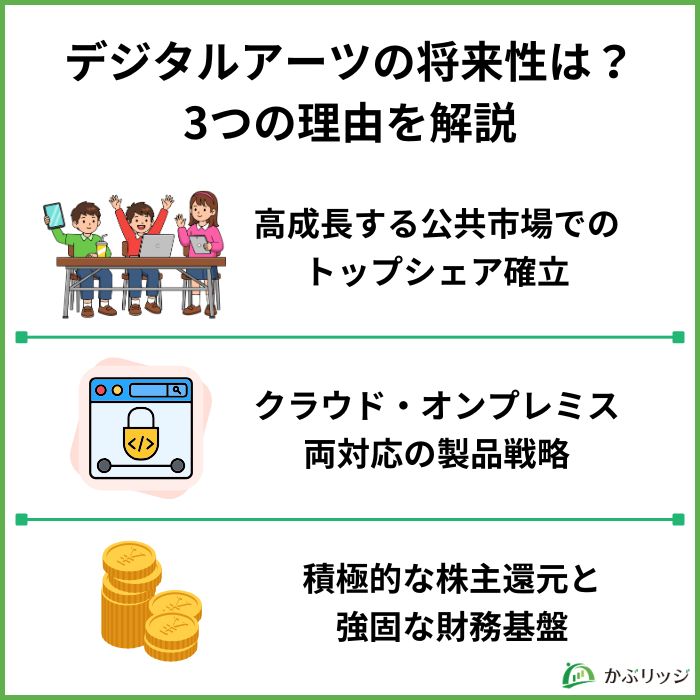

💡このパートの要約

デジタルアーツの将来性が高いと考えられる理由は、以下の3つです。

デジタルアーツの最大の注目点は、公共市場における圧倒的なシェア獲得です。

GIGAスクール構想案件のシェア率が圧倒的だワン!

そもそも、GIGAスクール構想って何?

GIGAスクール構想とは、文部科学省が推進する教育のICT化政策です。

児童・生徒1人1台の端末配備と、高速大容量の通信ネットワークを整備することで、個別最適化された学びを実現することを目指しています。

第1期(2019年度~)に続き、現在は端末更新を中心とした第2期が進められており、セキュリティ対策製品の需要が拡大しています。

2025年3月期において、GIGAスクール構想第2期案件の受注シェアは93%に達しました。

これは第1期の53%から大幅に向上しており、競争優位性のある「i-FILTER」を営業・マーケティング活動によって広く訴求した成果です。

公共市場での受注実績

第1期から第2期でシェアが大幅に拡大したんだね!

さらに注目すべきは、「次世代校務DX」案件の獲得も順調に進んでいる点です。

GIGAスクール構想で築いた顧客基盤を活用した営業活動が奏功し、「i-FILTER」を中心に他製品のクロスセルが進展しています。

また、「自治体セキュリティ強靭化」案件においても案件を順調に獲得。

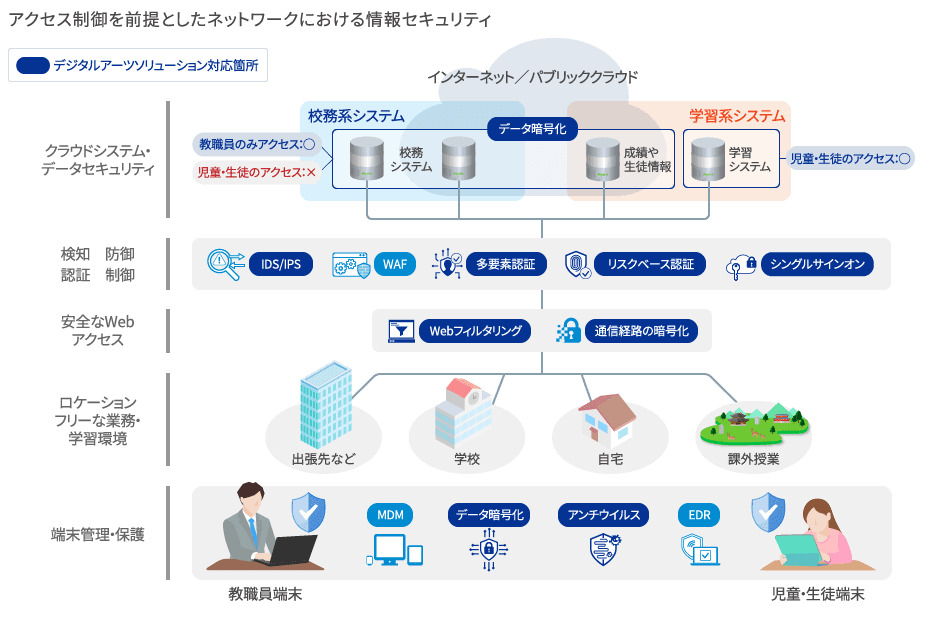

ISMAP(政府情報システムのためのセキュリティ評価制度)や教育情報セキュリティポリシーに対応したソリューションが強みです。

GIGAスクール構想の顧客基盤を活かして、関連案件も獲得できているよ!

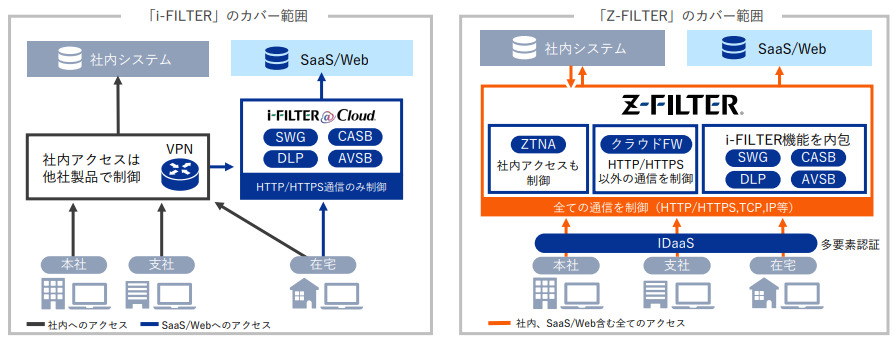

企業向け市場において、デジタルアーツはクラウドとオンプレミスの両環境に対応した製品戦略を展開しています。

オンプレミス型は、企業が自社内にサーバーやシステムを設置して運用する従来の方式です。

クラウド型は、インターネット経由でサービスを利用する方式で、自社でサーバーを持つ必要がありません。

導入が容易で初期費用が抑えられるため、近年急速に普及しています。

「i-FILTER」は、ローカルブレイクアウト通信制御、IP固定、CASBなどのクラウドセキュリティ対策ニーズに対応。

特に「i-FILTER@Cloud」は、社外持ち出し端末に対するWebアクセスセキュリティ対策ニーズを的確に捉え、2026年3月期中間期も高い成長を実現しました。

主力製品の特徴

「m-FILTER」については、クラウド型メールサービスの普及に伴うクラウドベースでのメールセキュリティ対策ニーズに対応。

多様なメールセキュリティ対策ニーズに対応した総合的な機能が評価され、2025年3月期も好調に推移しました。

Microsoft 365利用企業の拡大を背景に、クラウド型メールセキュリティの需要が増えているんだね!

また、新製品「f-FILTER」は、「m-FILTER」とのセット販売により、主にPPAP対策案件の獲得が順調に進みました。

PPAP…??

PPAPとは、「パスワード付きZIPファイルをメールで送信し、別メールでパスワードを送る」という日本独特のファイル送信方法のこと。

セキュリティ上の問題から、デジタル庁が廃止を推奨しており、代替手段としてファイル暗号化・安全な共有方法への移行が進んでいます。

2026年3月期中間期には、「f-FILTER」と「m-FILTER」の連携オプションの販売が好調に推移。

企業向け市場の契約高は2,296百万円(前年同期比4.2%増)となりました。

様々な製品を組み合わせて販売することで、売上を伸ばせているんだね!

さらに、2026年3月期の重点施策として、新製品「Z-FILTER」のβ版提供を開始。

販売開始前から順調に案件創出が進んでいます。

デジタルアーツは、自己資本比率76.6%という強固な財務基盤を有しており、現金及び預金も17,952百万円と潤沢です。

この安定した財務基盤を背景に、同社は積極的な株主還元を実施しています。

株主還元の実績

2026年3月期の中間配当45円には、創立30周年記念配当5円が含まれています。

増配と自己株式取得を組み合わせた、積極的な株主還元姿勢だワン!

また、2025年10月31日の取締役会において、自己株式取得枠として取得株式数60,000株(上限)、取得価額総額5億円(上限)を決議。

2025年12月31日時点で、41,000株(取得価額総額2億82百万円)を取得済みです。

この積極的な株主還元は、同社の強固な財務基盤と安定した収益力を背景としており、今後も継続的な還元が期待できます。

💡このパートの要約

ここでは、デジタルアーツの事業内容と業績について詳しく見ていきます。

デジタルアーツは、セキュリティ事業の単一セグメントで事業を展開しています。

の企画・開発・販売を主要な事業としており、企業・公共機関・家庭など幅広い顧客層に製品を提供しています。

事業は大きく3つの市場に分かれます。

企業向け市場では、クラウド・オンプレミスの両環境に対応した製品戦略を展開。

2025年3月期の契約高は5,016百万円(前期比24.7%減)、売上高は4,783百万円(同25.9%減)となりました。

前年度末にデジタルアーツコンサルティング(DAC)の株式を譲渡したため、売上高に約2,196百万円の減少影響があります。

DAC譲渡の影響を除くと、契約高は前期比12.4%増、売上高は同12.3%増です。

実質的な売上は増加しているんだね!

企業向け市場の主力製品

公共向け市場では、教育機関や自治体向けにセキュリティソリューションを提供。

2025年3月期の契約高は5,146百万円(前期比36.9%増)と大幅な成長を達成しました。

GIGAスクール構想第2期案件や次世代校務DX案件、自治体セキュリティ強靭化案件などを順調に獲得しています。

ただし、クラウドサービス系製品の受注が計画以上に増加したため、売上高は4,788百万円(同3.3%増)に留まりました。

クラウドサービスは月額按分で売上計上されるから、契約高と売上高に差が出るんだね!

家庭向け市場では、個人向けフィルタリング製品を提供。

2025年8月には、「ホワイト運用」機能を搭載した個人向け総合セキュリティ製品「i-フィルター 10」を発売しました。

従来の子ども向け市場に加え、保護者層やシニア世代など幅広いユーザー層への提案活動を強化しています。

2025年3月期の契約高は408百万円(前期比2.5%減)、売上高は409百万円(同2.1%減)となりました。

デジタルアーツの業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 9,051 | 10,436 | 11,512 | 9,982 |

| 営業利益 | 4,126 | 4,413 | 4,427 | 4,558 |

| 経常利益 | 4,135 | 4,429 | 4,443 | 4,562 |

| 当期純利益 | 2,900 | 3,062 | 4,377 | 3,183 |

| 営業利益率 | 45.6% | 42.3% | 38.5% | 45.7% |

| ROE | 26.2% | 23.3% | 29.1% | 19.1% |

2025年3月期は、DAC譲渡の影響により売上高は減少したものの、営業利益率45.7%という高収益体質を実現しました。

2025年3月期の業績

DAC譲渡の影響を除けば、本業は順調に成長しているワン!

2026年3月期中間期の業績は以下の通りです。

2026年3月期中間期の業績

契約高が大幅に増加している一方、売上高の伸びは限定的となっています。

これは、クラウドサービス系製品の受注が主体であり、会計基準上の収益認識により売上高への即時反映がなされないためです。

2026年3月期の業績予想はどうなっているかな?

2026年3月期の業績予想(修正後)

2026年3月期は増収増益を見込んでおり、さらなる成長が期待できます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

デジタルアーツの持続的な成長を支える強みは、以下の3つです。

デジタルアーツの最大の強みは、独自の「ホワイト運用」技術です。

「ホワイト運用」とは、安全なWebサイトのみアクセスを許可し、それ以外をブロックする方式のこと。

従来の「ブラックリスト方式」と比較して高いセキュリティレベルを実現します。

「ホワイト運用」の実績

これほどのライセンス数でマルウェア感染被害0件は驚異的だね!

この「ホワイト運用」技術は、特にGIGAスクール構想などの教育市場で高く評価されています。

教育機関では、児童・生徒の安全なインターネット利用が最優先であるからです。

高いセキュリティレベルと使いやすさを両立した「i-FILTER」がピッタリだワン!

また、企業向け市場においても「ホワイト運用」のセキュリティレベルの高さが評価され、採用が拡大しています。

サイバー攻撃の巧妙化・多様化が進んでいるからね……

デジタルアーツは、2025年3月期~2027年3月期を対象とした中期経営計画を策定しています。

この計画で掲げられている重点領域は、以下の3つです。

中期経営計画の3つの重点領域

2026年3月期は、この中期経営計画の2年目として、基盤強化と次世代製品の市場定着に重点を置いています。

特に、新製品「Z-FILTER」については、予定どおりβ版の提供を開始済みです。

ゼロトラストセキュリティは今後の重要なトレンドだから、Z-FILTERの展開に期待だワン!

ゼロトラストセキュリティとは、「何も信頼しない」ことを前提とした新しいセキュリティの考え方です。

従来の「社内ネットワークは安全」という前提を捨て、社内外を問わず全てのアクセスを検証・認証します。

テレワークやクラウド利用の拡大により、次世代のセキュリティ対策として注目されています。

今後も、この中期経営計画に沿った施策を着実に実行することで、持続的な成長が期待されています。

デジタルアーツの業績を理解する上で重要なのが、契約高と売上高の乖離です。

2026年3月期中間期において、契約高は前年同期比46.8%増と大幅に増加した一方、売上高は同3.2%増と控えめな伸びにとどまりました。

契約高と売上高の乖離の理由

これは、会計基準上の収益認識の違いによるものです。

GIGAスクール構想や次世代校務DX案件で受注の多いクラウドサービス系製品は、月額按分で売上計上されるため、契約高と売上高に差が出ます。

契約高は将来の売上を示すから、今後の収益貢献が見込めるんだね!

つまり、契約高の大幅な増加は、今後の収益基盤の拡大を示しており、ストック型収益の観点では好材料です。

実際、前受金(契約負債)は2026年3月期中間期末の時点で前期末を上回っており、将来の売上計上が控えていることがわかります。

ただし、短期的には売上高の伸びが契約高ほど顕著ではないため、投資家は両指標を注視する必要があります。

最後に、デジタルアーツの将来性についてまとめます。

かぶリッジの結論

総合的に見て、デジタルアーツはセキュリティ需要の拡大と公共市場での強みを併せ持つ、魅力的な投資対象と言えます。

プラス要因と注意点に分けて見てみましょう。

【プラス要因】

【注意すべきリスク要因】

デジタルアーツの株価見通しとしては、中長期的には堅調な推移が期待されると考えられます。

2026年3月期中間期の契約高が前年同期比46.8%増と大幅に増加したのは好材料だね!

特に注目すべきは、公共市場での圧倒的なシェア獲得です。

GIGAスクール構想第2期で獲得シェア93%を達成したことは、同社の製品力と営業力の強さを示しています。

また、次世代校務DX案件や自治体セキュリティ強靭化案件など、引き続き成長機会が存在します。

さらなる業績向上が期待できるね!

企業向け市場においても、新製品「Z-FILTER」のβ版提供開始により、ゼロトラストセキュリティ市場での存在感を高めることが期待されます。

今後も需要拡大が見込まれる分野だワン!

総合的に判断すると、デジタルアーツは公共市場での強みと企業向け市場での成長余地を併せ持つ、セキュリティ分野の有望銘柄と言えるでしょう。

今後のZ-FILTERの本格展開や、GIGAスクール構想案件の進捗、中期経営計画の達成状況に注目です。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...